◽️ Капитализация: 153 млрд ₽ / 640₽ за акцию

◽️ Выручка fwd 2023: 132 млрд ₽ (+35% г/г)

◽️ P/E ТТМ: -

◽️ P/E fwd 2023: -

◽️ fwd P/S 2023: 1.16

👉 Несмотря на то, что условия в РФ для развития компании сейчас отличные и бизнес растёт отличными темпами, компания продолжает работать в минуса. Ранее я уже писал о том, что компания отчиталась за 3кв2023 года о выручке в 90,3 млрд р (+37% г/г). Вполне возможно, что компания по итогам 2023 года покажет выручку в 132 млрд рублей. Однако, очень маловероятно, что ВК сможет выйти хотя бы в 0 по скорректированной чистой прибыли за 2023м год.

❌ Чистый долг компании, который на конец 1п2023 составлял 96,5 млрд рублей — одна из главных проблем, которая не позволяет вырваться из минусов.

👆 Вторая проблема — этоэкономическая эффективность компании, в повышении которой особо никто не заинтересован.

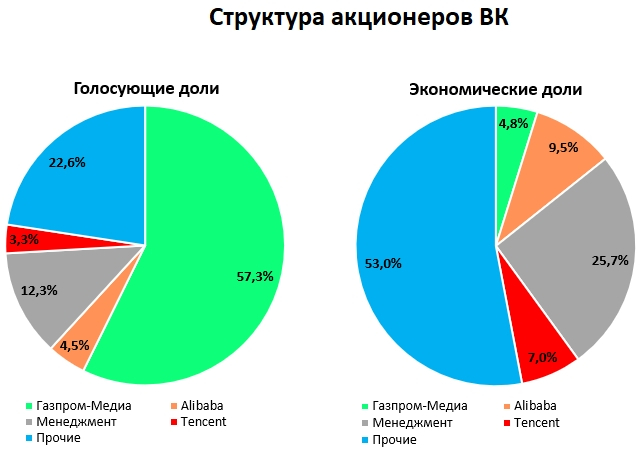

1. Сама компания квазигосударственная (АО «Газпром-Медиа Холдинг» контролирует 57,3% голосов). Но, его финансовая доля в компании — всего 4,8%. Очевидно, что контроль над СМИ и соцсетями важен квазигосударственной структуре, но экономический интерес — вторичен и доля несуществена.

2. В ноябре 2022 года Prosus вышла из состава акционеров ВК и передала свои 25,7% экономической и 12,3% голосующей доли самой компании. А компания продала эти акции менеджменту за 24,8 млрд р. В итоге, менеджмент имеет больше четверти экономической доли в ВК, но только менеджменту не обязательно демонстрировать чистую прибыль в отчетах, чтобы получить свою мотивацию (которая довольно высокая, судя по затратам на персонал). Финансовая эффективность здесь не особо интересна, скорее важен рост выручки…

3. 53% экономической доли принадлежит миноритариям — их интересы явно не в приоритете, как и интересы Tencent и Alibaba. + голосующая доля здесь несущественная.

Вывод:

ВК — интересная и растущая компания, которая при должной эффективности могла бы стоить намного дороже, чем сейчас. Но, как мы видим, среди мажоритариев это никому особо неинтересно, поэтому здесь чуда можно ждать годами.

✅ Я считаю, что рано или поздно ВК будет зарабатывать скорректированную чистую прибыль, уменьшать долги и платить дивиденды, но для этого нужен какой-то драйвер, либо еще несколько лет непрерывного роста и оптимизации расходов.

У ВК еще есть потенциальный драйвер роста — это возможная покупка доли в ОЗОН у Baring Vostok, она может пройти с дисконтом в 50+%, что спекулятивно вызывает интерес, однако в плане эффективности бизнеса ничего не изменится. Если сделка реализуется, то у ВК вырастет долг минимум на 50+ миллиардов, а денежного потока акции ОЗОНа не дают. Так что ключевых проблем это не отменяет.

Считаю, что адекватная цена для акций ВК около 550₽, если рассматривать как долгосрочную историю.

◽️ Выручка fwd 2023: 132 млрд ₽ (+35% г/г)

◽️ P/E ТТМ: -

◽️ P/E fwd 2023: -

◽️ fwd P/S 2023: 1.16

👉 Несмотря на то, что условия в РФ для развития компании сейчас отличные и бизнес растёт отличными темпами, компания продолжает работать в минуса. Ранее я уже писал о том, что компания отчиталась за 3кв2023 года о выручке в 90,3 млрд р (+37% г/г). Вполне возможно, что компания по итогам 2023 года покажет выручку в 132 млрд рублей. Однако, очень маловероятно, что ВК сможет выйти хотя бы в 0 по скорректированной чистой прибыли за 2023м год.

❌ Чистый долг компании, который на конец 1п2023 составлял 96,5 млрд рублей — одна из главных проблем, которая не позволяет вырваться из минусов.

👆 Вторая проблема — этоэкономическая эффективность компании, в повышении которой особо никто не заинтересован.

1. Сама компания квазигосударственная (АО «Газпром-Медиа Холдинг» контролирует 57,3% голосов). Но, его финансовая доля в компании — всего 4,8%. Очевидно, что контроль над СМИ и соцсетями важен квазигосударственной структуре, но экономический интерес — вторичен и доля несуществена.

2. В ноябре 2022 года Prosus вышла из состава акционеров ВК и передала свои 25,7% экономической и 12,3% голосующей доли самой компании. А компания продала эти акции менеджменту за 24,8 млрд р. В итоге, менеджмент имеет больше четверти экономической доли в ВК, но только менеджменту не обязательно демонстрировать чистую прибыль в отчетах, чтобы получить свою мотивацию (которая довольно высокая, судя по затратам на персонал). Финансовая эффективность здесь не особо интересна, скорее важен рост выручки…

3. 53% экономической доли принадлежит миноритариям — их интересы явно не в приоритете, как и интересы Tencent и Alibaba. + голосующая доля здесь несущественная.

Вывод:

ВК — интересная и растущая компания, которая при должной эффективности могла бы стоить намного дороже, чем сейчас. Но, как мы видим, среди мажоритариев это никому особо неинтересно, поэтому здесь чуда можно ждать годами.

✅ Я считаю, что рано или поздно ВК будет зарабатывать скорректированную чистую прибыль, уменьшать долги и платить дивиденды, но для этого нужен какой-то драйвер, либо еще несколько лет непрерывного роста и оптимизации расходов.

У ВК еще есть потенциальный драйвер роста — это возможная покупка доли в ОЗОН у Baring Vostok, она может пройти с дисконтом в 50+%, что спекулятивно вызывает интерес, однако в плане эффективности бизнеса ничего не изменится. Если сделка реализуется, то у ВК вырастет долг минимум на 50+ миллиардов, а денежного потока акции ОЗОНа не дают. Так что ключевых проблем это не отменяет.

Считаю, что адекватная цена для акций ВК около 550₽, если рассматривать как долгосрочную историю.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба