27 февраля 2024 Блинов Сергей

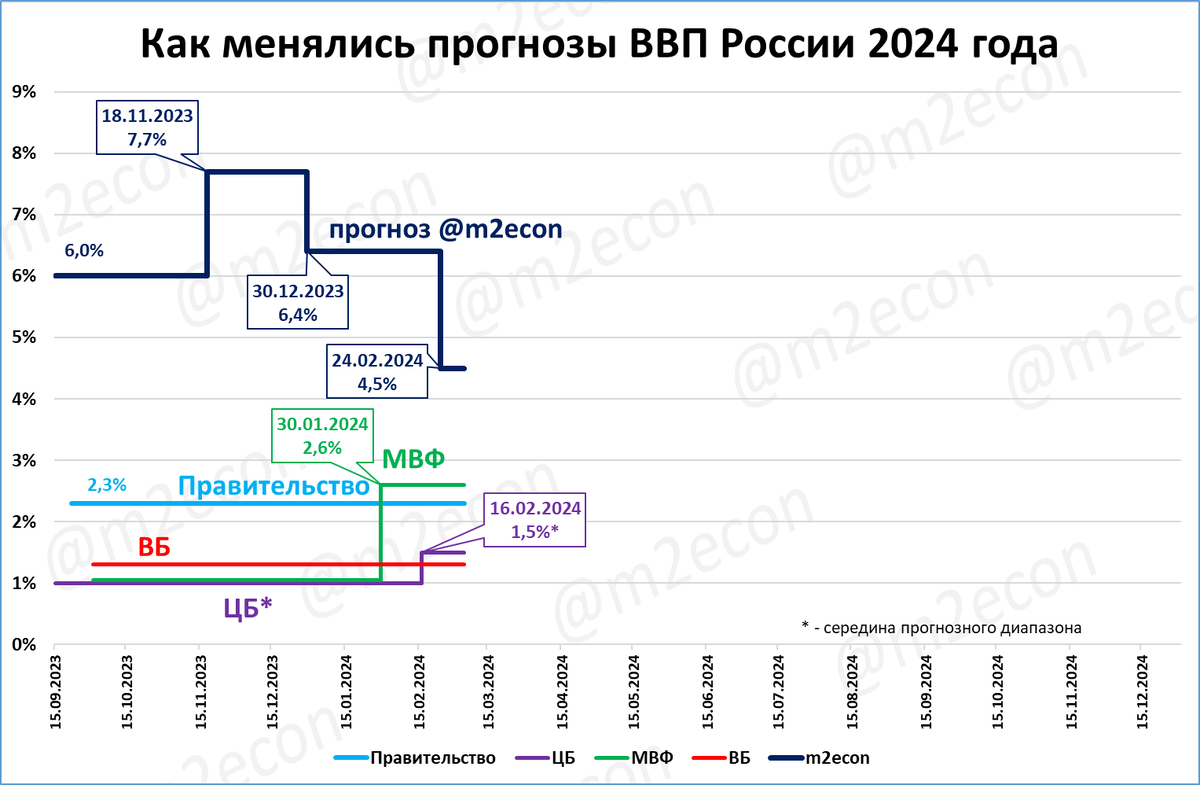

Ключевая новость: мы пересмотрели прогноз роста ВВП 2024 года с +6,4 до +4,5%. Несмотря на снижение, этот рост выше, чем в 2023 году (+3,6%) и выше прогнозов ЦБ, правительства, МВФ и Всемирного банка.

===

Ниже оглавление и краткий дайджест обзора. Затем каждая новость подробнее, с иллюстрациями.

ДАЙДЖЕСТ

Мировая экономика

Опережающий индекс от Conference Board падает 22 месяца подряд. В 2008 и 2020 годах падение индекса сопровождалось рецессией. Сейчас же индекс падает, а ВВП продолжает расти.

Деловая активность в Еврозоне продолжает снижаться, об этом говорят предварительные индексы PMI.

В США цены производителей падают в реальном выражении. Обычно это негативный сигнал, говорящий о том, что производители не могут наращивать цены даже на уровень потребительской инфляции.

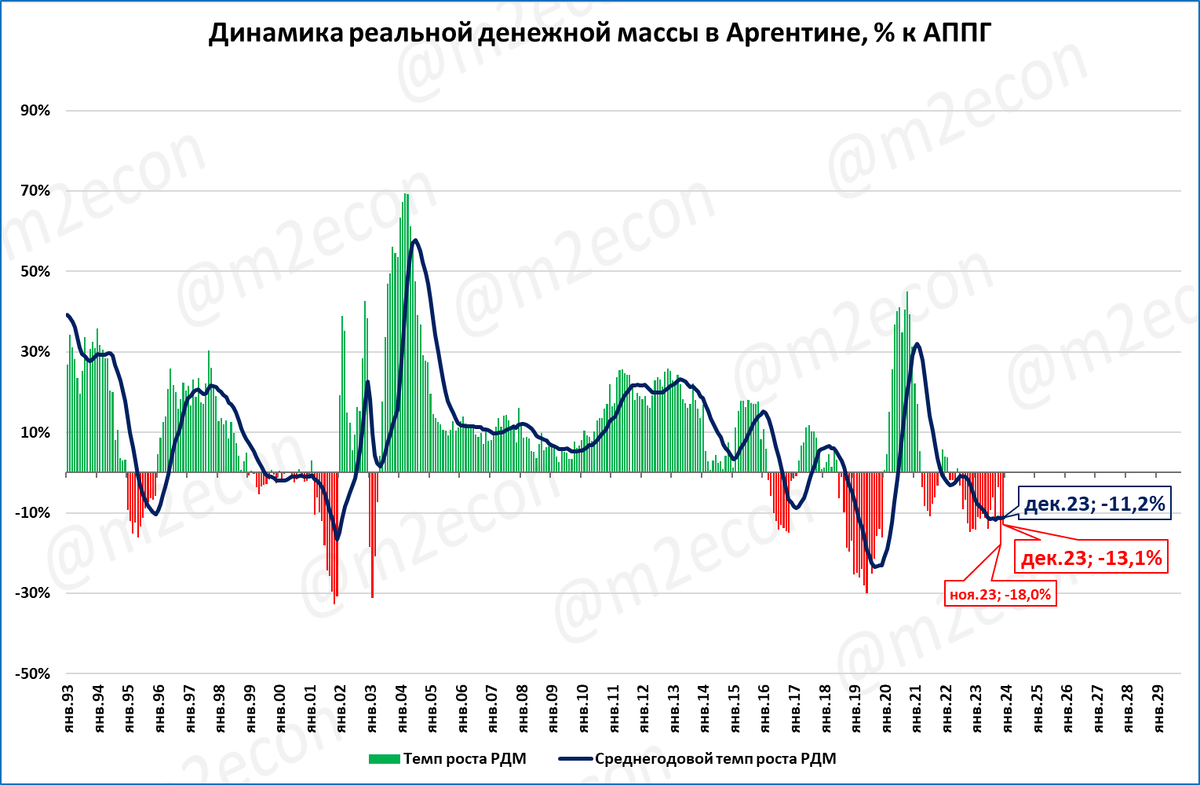

В Аргентине инфляция взлетела до 254%. Денежная масса растёт медленнее цен. То есть, реальная денежная масса сжимается.

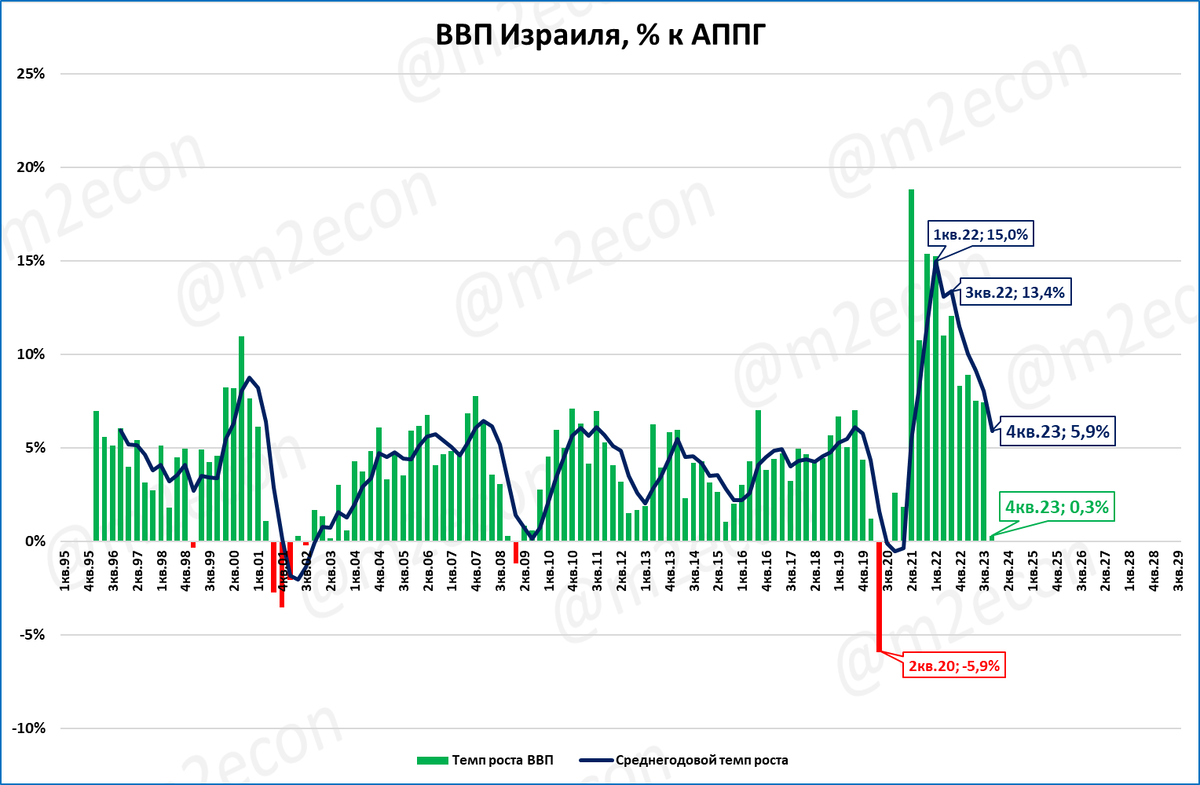

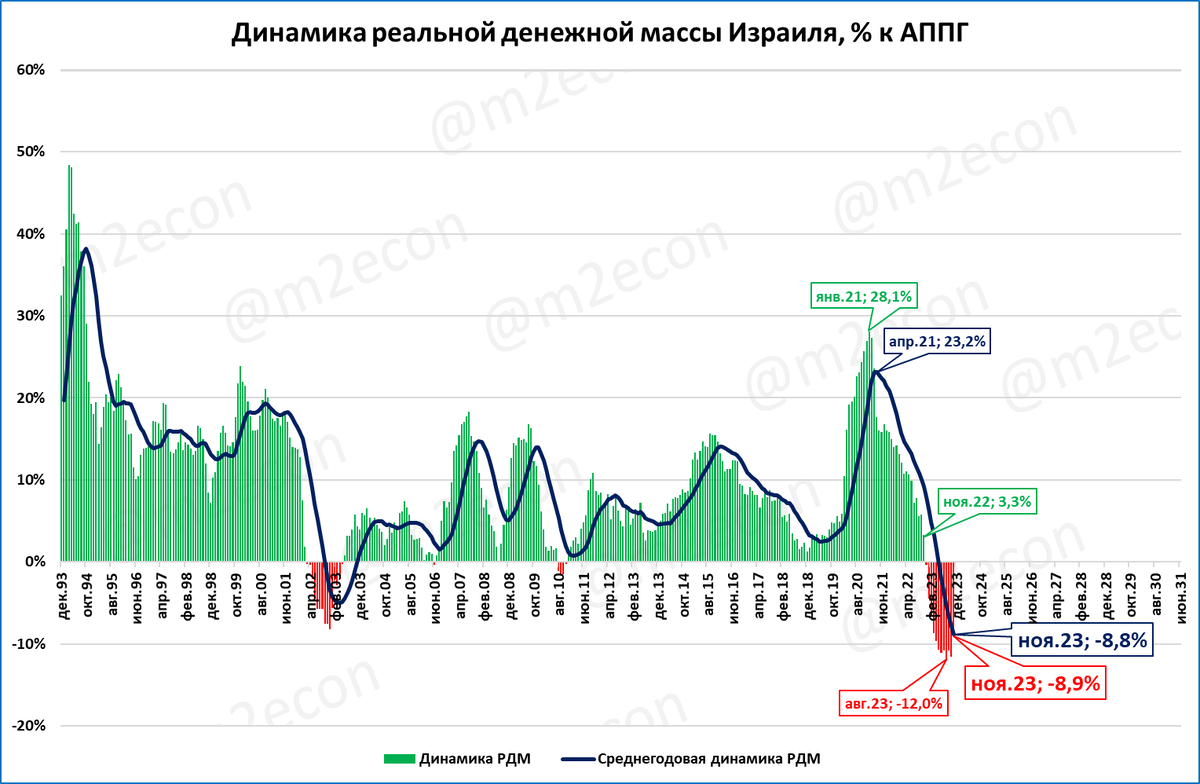

Рост экономики Израиля в 4 квартале 2023 года практически остановился. Мы ожидаем, что динамика ВВП продолжит ухудшаться, так как реальная денежная масса сжимается.

Экономика России

Появились основания пересмотреть прогноз ВВП 2024 года: вышел новый прогноз ЦБ по инфляции и росту денежной массы до 2026 года, а Росстат выдал первую оценку ВВП 2023 года (+3,6%). Мы ожидаем, что в 2024 году ВВП вырастет на 4,5%. Это выше, чем рост в 2023 году (3,6%).

Цены производителей в реальном выражении растут, что является позитивным сигналом о состоянии экономики.

Инфляция в феврале пытается стабилизироваться на уровне 7,7%.

Узкая денежная база застряла на отметке около 18 трлн рублей и практически не растёт в реальном выражении.

МИРОВАЯ ЭКОНОМИКА

Conference Board, индекс опережающих индикаторов США: 22-й месяц падения

Индекс опережающих индикаторов США (LEI) снизился в январе до 102,7 пункта. В декабре он составлял 103,1 пункта.

Сейчас индекс на 6,8% ниже, чем год назад, и это двадцать второй месяц его падения подряд.

В прошлом подобные падения индекса сопровождались рецессиями в США (см. правый график ниже нулевой отметки в 2007-2008 и 2020 годах.

Нынешнее падение индекса рецессией пока не сопровождается. Возможно, это объясняется высоким ростом индекса в конце 2020 – начале 2021 годов.

Говоря образно, запас оптимизма, полученный экономикой США тогда, пока не растрачен.

Мы продолжим следить за развитием событий.

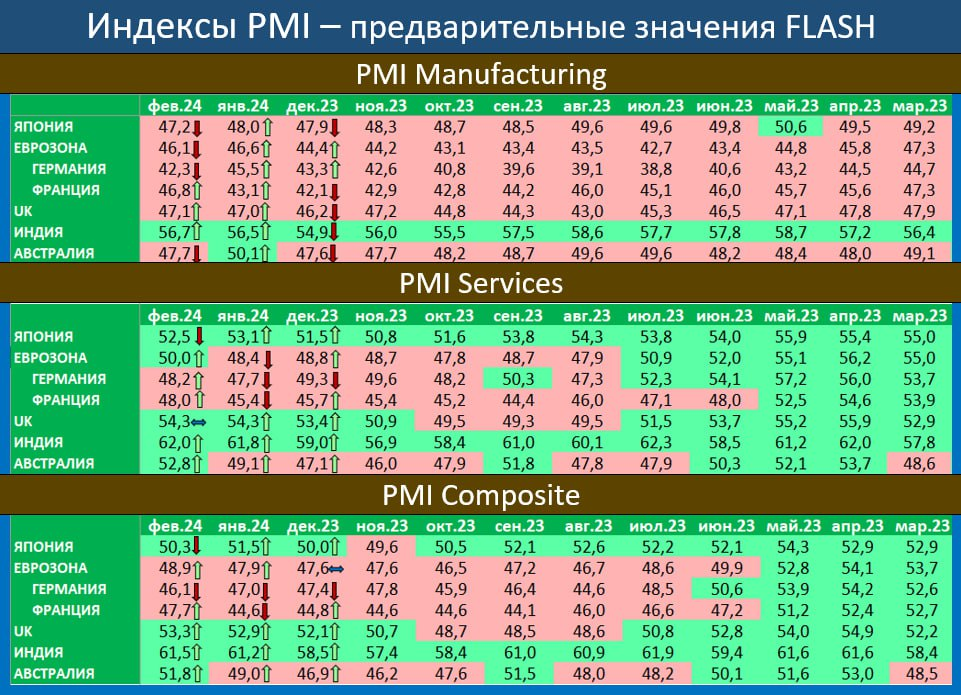

Деловая активность в Еврозоне продолжает снижаться

О снижении деловой активности говорят предварительные индексы (Flash PMI).

Активность в промышленности (PMI Manufacturing) падает во всех странах из “клуба богатых”: Еврозона (в том числе, Германия, Франция), Британия, Япония, Австралия. Рост же наблюдается только в Индии – единственном представителе развивающихся стран в списке.

Активность в услугах (PMI Services) падает только в Германии и Франции. В остальных странах либо рост (выше 50 пунктов), либо ровно 50 пунктов (ни роста, ни падения), как в Еврозоне.

Активность в экономике в целом (PMI Composite) в Еврозоне падает, её не спасает даже сектор услуг. В других странах за счёт сектора услуг активность в экономике в целом сохраняется.

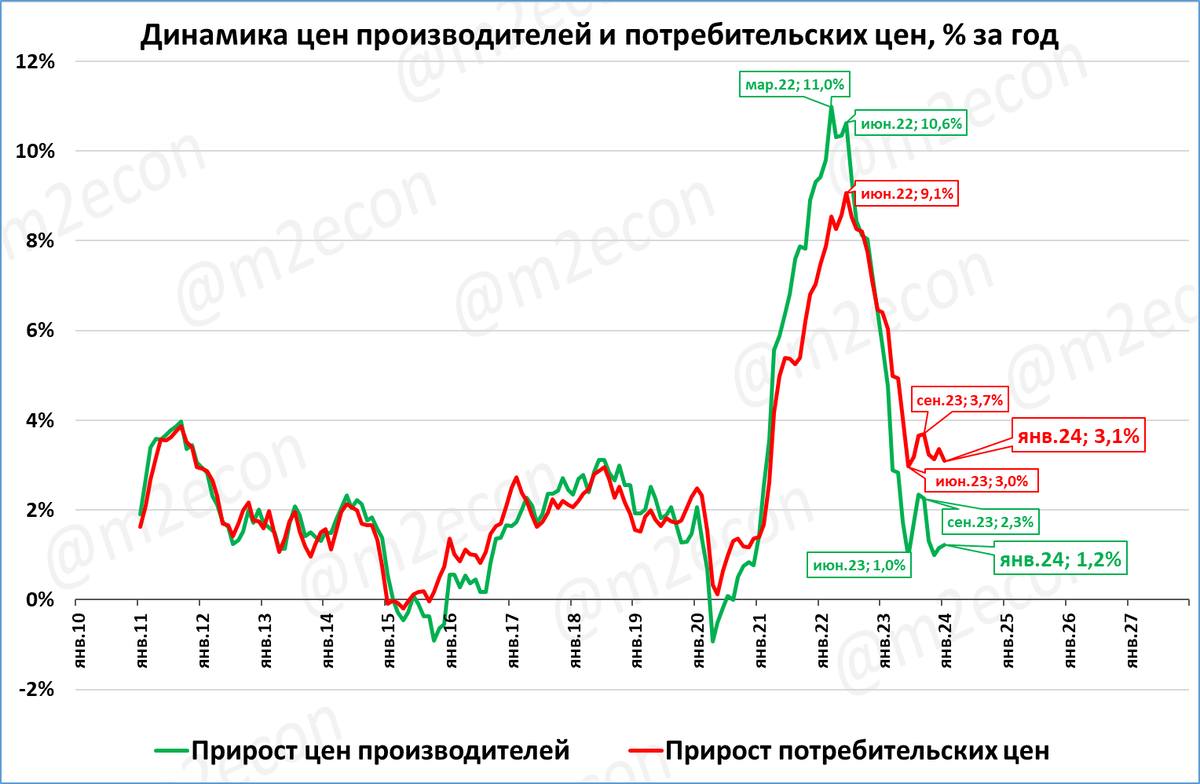

США цены производителей падают в реальном выражении (негатив)

Цены производителей в США (+1,2% за год) растут намного медленнее потребительских цен (+3,1%).

Это означает, что в реальном выражении цены производителей снижаются.

Как видно на графике, нынешнее снижение цен производителей – самое масштабное как минимум с 2011 года (за 13 лет). Падение реальных цен производителей – это, как правило, негативный сигнал. Грубо: производители не могут индексировать свои цены хотя бы на размер инфляции.

Для сравнения: реальные цены производителей в России сейчас растут (см. далее в разделе “Экономика России”).

Аргентина: инфляция взлетела до 254%

Инфляция в Аргентине ставит рекорды – по итогам января она составила 254%.

Рост денежной массы отстаёт от роста цен, а значит, не выполняется главное условие экономического роста.

В реальном выражении денежная масса в Аргентине в декабре падала на 13% годовых.

Взлёт инфляции, при прочих равных, ведёт к ускорению сжатия реальной денежной массы. Это означает, что динамика ВВП в Аргентине будет только ухудшаться.

О падении экономики Израиля

ВВП Израиля, по данным СМИ, упал (СМИ сообщают о падении на 19,4% в 4 квартале). СМИ погорячились. Никакого падения двузначными темпами нет – это всё издержки сезонного сглаживания и так называемых saar (сезонно-сглаженных аннуализированных) подсчётов.

По нашим данным, ВВП Израиля в 4 квартале практически не вырос по сравнению с 4 кварталом 2022 года (+0,3%)

О проблемах в экономике Израиля мы писали (см. макрообзор № 41 (2023) и макрообзор № 48 (2023)).

В обоих обзорах отмечали, что РДМ в Израиле сокращается беспрецедентными темпами, и что при таком зажиме реальной денежной массы для остановки роста ВВП никакой войны не нужно.

Поступившие с тех пор новые данные подтверждают: падение реальной денежной массы в Израиле продолжается.

Говоря иначе, если бы израильский ЦБ не зажимал реальную денежную массу, то ВВП Израиля рос бы, несмотря на военные действия. Россия тому - наглядный пример.

Прогноз: если сжатие реальной денежной массы в Израиле продолжится, то ВВП от остановки роста перейдёт к падению.

ЭКОНОМИКА РОССИИ

Наш прогноз ВВП: +4,5% в 2024 году

Центробанк выдал свой обновлённый прогноз основных макроэкономических параметров до 2026 года, а Росстат выдал данные по ВВП в 2023 году.

Исходя из этих новых данных, попробуем пересчитать (уточнить) прогноз ВВП на ближайшие три года. Итоги расчётов приведены в таблице.

Примечание к таблице: ВВП и РДМ приведены в постоянных ценах 2021 года

По нашему базовому прогнозу ВВП в 2024 году вырастет на 4,5%. В 2025 и 2026 годах рост замедлится до 3,5% и 1,2%, соответственно.

Динамика ВВП по базовому прогнозу приведена на графике 1.

График 1.

Обратите внимание: по этому прогнозу ВВП России в 2024 году не замедляется, а ускоряется.

Наш предыдущий прогноз (+6,4% в 2024 году) мы признаём излишне оптимистичным.

Изменение нашего прогноза, а также прогнозов ЦБ, правительства, МВФ и Всемирного банка, показано на графике 2.

График 2.

Несмотря на снижение прогноза роста ВВП с 6,4 до 4,5%, наш прогноз остаётся самым оптимистичным среди представленных.

Логика прогноза и расчёты подробно изложены в статье «Прогноз ВВП России на 2024-2026 годы: +4,5% в 2024 году».

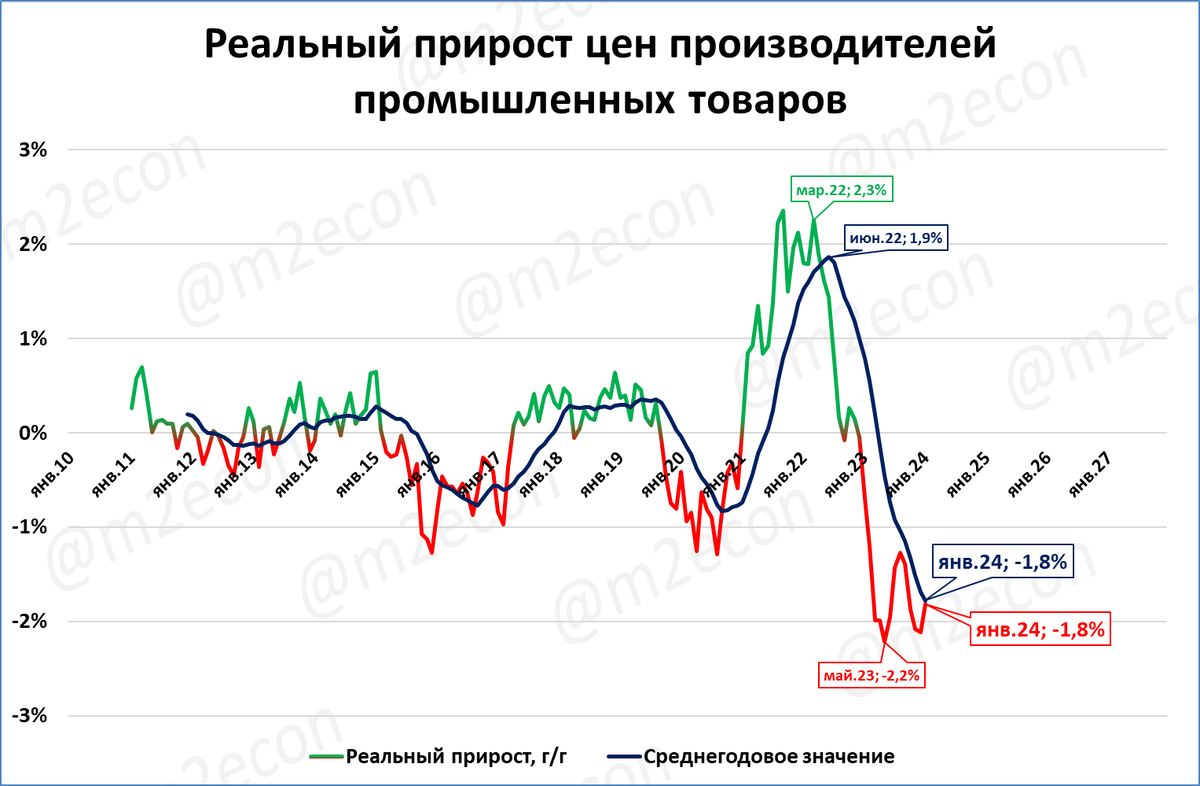

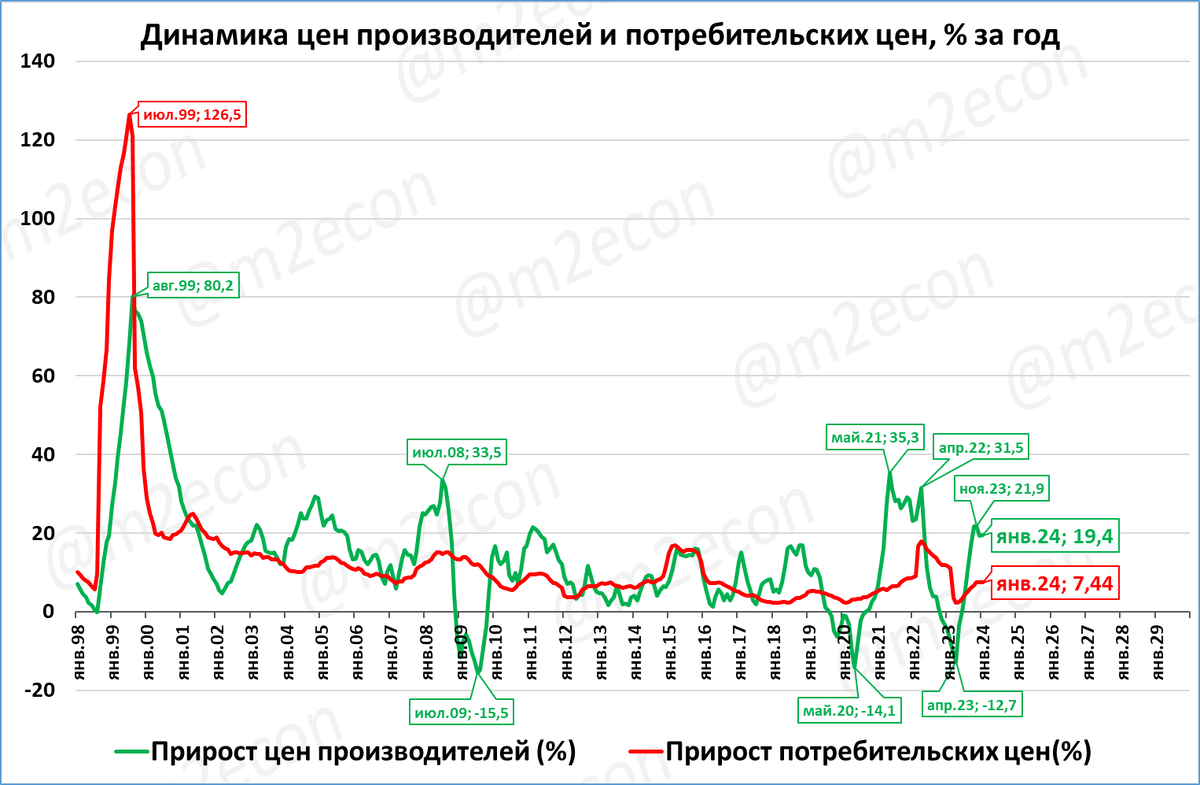

Цены производителей растут в реальном выражении (позитив)

Цены производителей в январе выросли на 19,4% к январю прошлого года.

Это выше потребительской инфляции (7,44%), что является позитивным сигналом. Обратите внимание: когда зелёная линия на графике выше красной, экономика уверенно растёт.

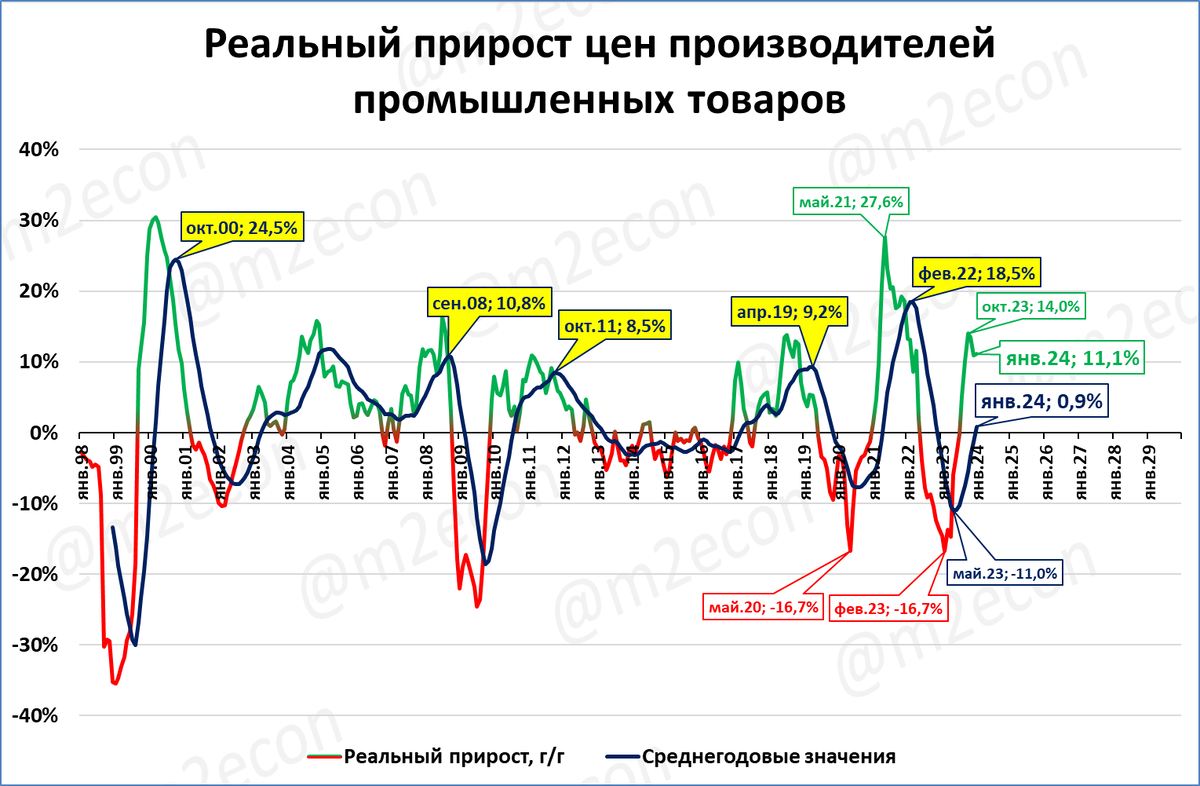

В реальном выражении цены производителей выросли на 11,1%.

Это немного ниже, чем на пике нынешнего цикла, в октябре (14%). Зато впервые после долгого перерыва в плюс вышел среднегодовой рост (тёмно-синяя линия на графике).

Рост реальных цен производителей – позитивный сигнал о состоянии экономики. И наоборот, падение реальных цен производителей – сигнал негативный (см. сюжет о ценах производителей США в разделе “Мировая экономика”)

Инфляция пытается стабилизироваться на уровне 7,7%

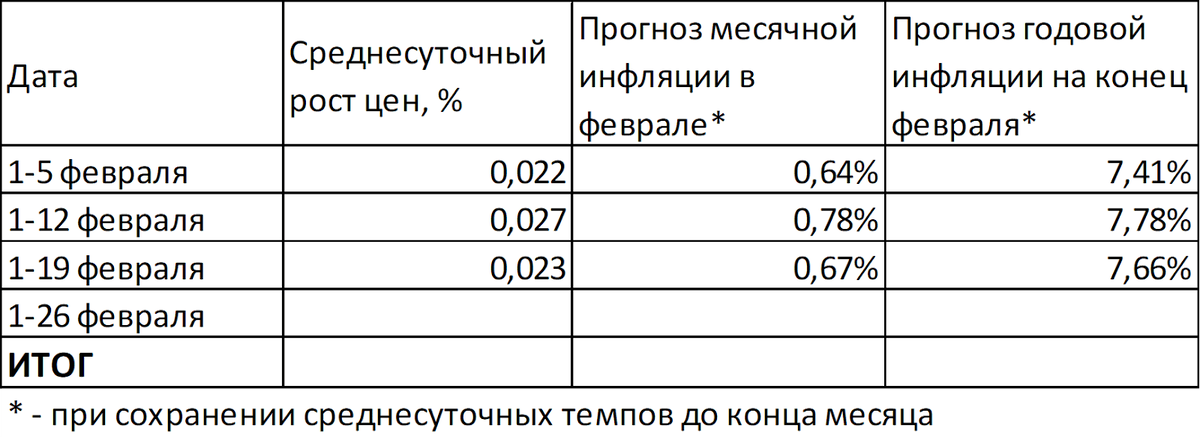

Среднесуточный рост цен с 1 по 19 февраля составил 0,023%, сообщает Росстат

При сохранении такого роста до конца месяца инфляция по итогам февраля вырастет до 7,7%.

Это чуть ниже, чем ожидалось неделю назад (7,8%, см. таблицу).

Рост цен за последнюю неделю притормозил. Будем надеяться, что эта тенденция продолжится.

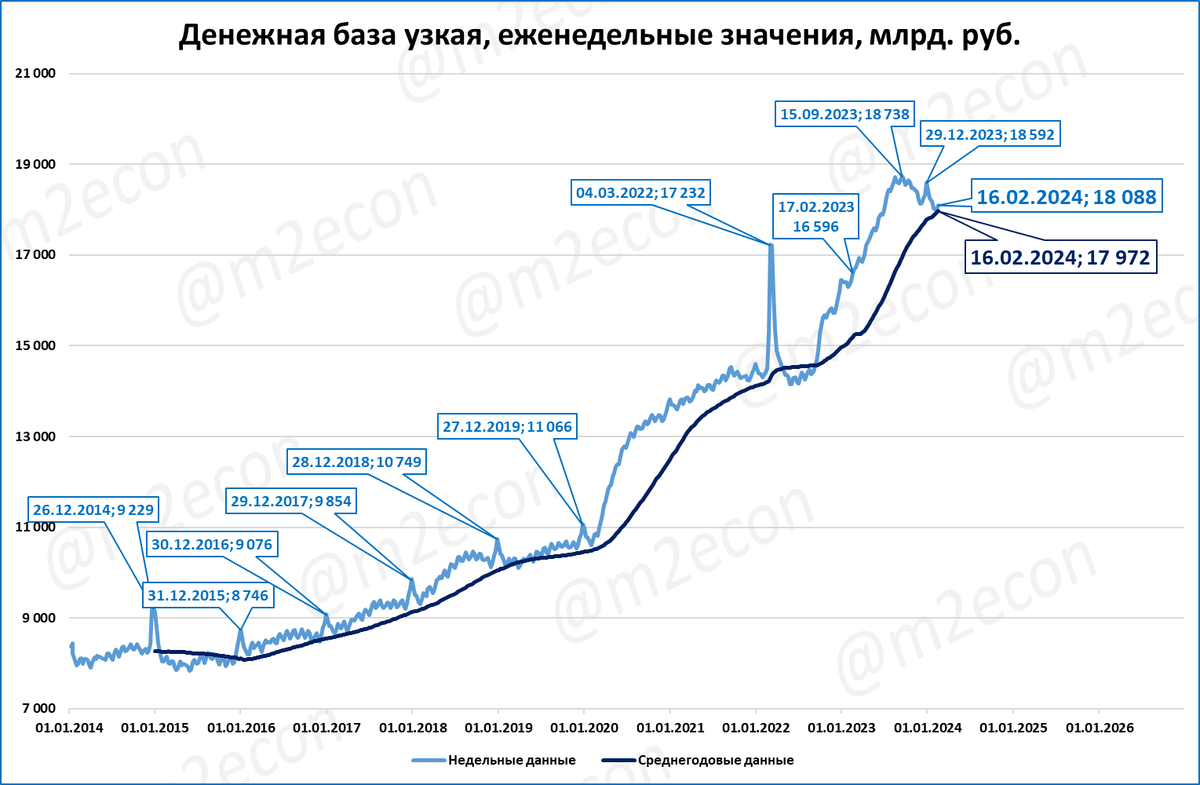

Узкая денежная база “застряла” на отметке 18 триллионов

Как сообщает ЦБ, узкая денежная база на 16 февраля составила 18,1 трлн рублей.

Это на 9% больше, чем год назад.

Рост УДБ (+9%) за последний год едва компенсирует рост цен (+7,7%) за тот же период.

В реальном выражении УДБ выросла лишь примерно на 1,2% (1,09/1,077=1,012)

===

Ниже оглавление и краткий дайджест обзора. Затем каждая новость подробнее, с иллюстрациями.

ДАЙДЖЕСТ

Мировая экономика

Опережающий индекс от Conference Board падает 22 месяца подряд. В 2008 и 2020 годах падение индекса сопровождалось рецессией. Сейчас же индекс падает, а ВВП продолжает расти.

Деловая активность в Еврозоне продолжает снижаться, об этом говорят предварительные индексы PMI.

В США цены производителей падают в реальном выражении. Обычно это негативный сигнал, говорящий о том, что производители не могут наращивать цены даже на уровень потребительской инфляции.

В Аргентине инфляция взлетела до 254%. Денежная масса растёт медленнее цен. То есть, реальная денежная масса сжимается.

Рост экономики Израиля в 4 квартале 2023 года практически остановился. Мы ожидаем, что динамика ВВП продолжит ухудшаться, так как реальная денежная масса сжимается.

Экономика России

Появились основания пересмотреть прогноз ВВП 2024 года: вышел новый прогноз ЦБ по инфляции и росту денежной массы до 2026 года, а Росстат выдал первую оценку ВВП 2023 года (+3,6%). Мы ожидаем, что в 2024 году ВВП вырастет на 4,5%. Это выше, чем рост в 2023 году (3,6%).

Цены производителей в реальном выражении растут, что является позитивным сигналом о состоянии экономики.

Инфляция в феврале пытается стабилизироваться на уровне 7,7%.

Узкая денежная база застряла на отметке около 18 трлн рублей и практически не растёт в реальном выражении.

МИРОВАЯ ЭКОНОМИКА

Conference Board, индекс опережающих индикаторов США: 22-й месяц падения

Индекс опережающих индикаторов США (LEI) снизился в январе до 102,7 пункта. В декабре он составлял 103,1 пункта.

Сейчас индекс на 6,8% ниже, чем год назад, и это двадцать второй месяц его падения подряд.

В прошлом подобные падения индекса сопровождались рецессиями в США (см. правый график ниже нулевой отметки в 2007-2008 и 2020 годах.

Нынешнее падение индекса рецессией пока не сопровождается. Возможно, это объясняется высоким ростом индекса в конце 2020 – начале 2021 годов.

Говоря образно, запас оптимизма, полученный экономикой США тогда, пока не растрачен.

Мы продолжим следить за развитием событий.

Деловая активность в Еврозоне продолжает снижаться

О снижении деловой активности говорят предварительные индексы (Flash PMI).

Активность в промышленности (PMI Manufacturing) падает во всех странах из “клуба богатых”: Еврозона (в том числе, Германия, Франция), Британия, Япония, Австралия. Рост же наблюдается только в Индии – единственном представителе развивающихся стран в списке.

Активность в услугах (PMI Services) падает только в Германии и Франции. В остальных странах либо рост (выше 50 пунктов), либо ровно 50 пунктов (ни роста, ни падения), как в Еврозоне.

Активность в экономике в целом (PMI Composite) в Еврозоне падает, её не спасает даже сектор услуг. В других странах за счёт сектора услуг активность в экономике в целом сохраняется.

США цены производителей падают в реальном выражении (негатив)

Цены производителей в США (+1,2% за год) растут намного медленнее потребительских цен (+3,1%).

Это означает, что в реальном выражении цены производителей снижаются.

Как видно на графике, нынешнее снижение цен производителей – самое масштабное как минимум с 2011 года (за 13 лет). Падение реальных цен производителей – это, как правило, негативный сигнал. Грубо: производители не могут индексировать свои цены хотя бы на размер инфляции.

Для сравнения: реальные цены производителей в России сейчас растут (см. далее в разделе “Экономика России”).

Аргентина: инфляция взлетела до 254%

Инфляция в Аргентине ставит рекорды – по итогам января она составила 254%.

Рост денежной массы отстаёт от роста цен, а значит, не выполняется главное условие экономического роста.

В реальном выражении денежная масса в Аргентине в декабре падала на 13% годовых.

Взлёт инфляции, при прочих равных, ведёт к ускорению сжатия реальной денежной массы. Это означает, что динамика ВВП в Аргентине будет только ухудшаться.

О падении экономики Израиля

ВВП Израиля, по данным СМИ, упал (СМИ сообщают о падении на 19,4% в 4 квартале). СМИ погорячились. Никакого падения двузначными темпами нет – это всё издержки сезонного сглаживания и так называемых saar (сезонно-сглаженных аннуализированных) подсчётов.

По нашим данным, ВВП Израиля в 4 квартале практически не вырос по сравнению с 4 кварталом 2022 года (+0,3%)

О проблемах в экономике Израиля мы писали (см. макрообзор № 41 (2023) и макрообзор № 48 (2023)).

В обоих обзорах отмечали, что РДМ в Израиле сокращается беспрецедентными темпами, и что при таком зажиме реальной денежной массы для остановки роста ВВП никакой войны не нужно.

Поступившие с тех пор новые данные подтверждают: падение реальной денежной массы в Израиле продолжается.

Говоря иначе, если бы израильский ЦБ не зажимал реальную денежную массу, то ВВП Израиля рос бы, несмотря на военные действия. Россия тому - наглядный пример.

Прогноз: если сжатие реальной денежной массы в Израиле продолжится, то ВВП от остановки роста перейдёт к падению.

ЭКОНОМИКА РОССИИ

Наш прогноз ВВП: +4,5% в 2024 году

Центробанк выдал свой обновлённый прогноз основных макроэкономических параметров до 2026 года, а Росстат выдал данные по ВВП в 2023 году.

Исходя из этих новых данных, попробуем пересчитать (уточнить) прогноз ВВП на ближайшие три года. Итоги расчётов приведены в таблице.

Примечание к таблице: ВВП и РДМ приведены в постоянных ценах 2021 года

По нашему базовому прогнозу ВВП в 2024 году вырастет на 4,5%. В 2025 и 2026 годах рост замедлится до 3,5% и 1,2%, соответственно.

Динамика ВВП по базовому прогнозу приведена на графике 1.

График 1.

Обратите внимание: по этому прогнозу ВВП России в 2024 году не замедляется, а ускоряется.

Наш предыдущий прогноз (+6,4% в 2024 году) мы признаём излишне оптимистичным.

Изменение нашего прогноза, а также прогнозов ЦБ, правительства, МВФ и Всемирного банка, показано на графике 2.

График 2.

Несмотря на снижение прогноза роста ВВП с 6,4 до 4,5%, наш прогноз остаётся самым оптимистичным среди представленных.

Логика прогноза и расчёты подробно изложены в статье «Прогноз ВВП России на 2024-2026 годы: +4,5% в 2024 году».

Цены производителей растут в реальном выражении (позитив)

Цены производителей в январе выросли на 19,4% к январю прошлого года.

Это выше потребительской инфляции (7,44%), что является позитивным сигналом. Обратите внимание: когда зелёная линия на графике выше красной, экономика уверенно растёт.

В реальном выражении цены производителей выросли на 11,1%.

Это немного ниже, чем на пике нынешнего цикла, в октябре (14%). Зато впервые после долгого перерыва в плюс вышел среднегодовой рост (тёмно-синяя линия на графике).

Рост реальных цен производителей – позитивный сигнал о состоянии экономики. И наоборот, падение реальных цен производителей – сигнал негативный (см. сюжет о ценах производителей США в разделе “Мировая экономика”)

Инфляция пытается стабилизироваться на уровне 7,7%

Среднесуточный рост цен с 1 по 19 февраля составил 0,023%, сообщает Росстат

При сохранении такого роста до конца месяца инфляция по итогам февраля вырастет до 7,7%.

Это чуть ниже, чем ожидалось неделю назад (7,8%, см. таблицу).

Рост цен за последнюю неделю притормозил. Будем надеяться, что эта тенденция продолжится.

Узкая денежная база “застряла” на отметке 18 триллионов

Как сообщает ЦБ, узкая денежная база на 16 февраля составила 18,1 трлн рублей.

Это на 9% больше, чем год назад.

Рост УДБ (+9%) за последний год едва компенсирует рост цен (+7,7%) за тот же период.

В реальном выражении УДБ выросла лишь примерно на 1,2% (1,09/1,077=1,012)

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба