27 февраля 2024 | Московская биржа TAUREN

▫️Капитализация: 448 млрд ₽ / 197₽ за акцию

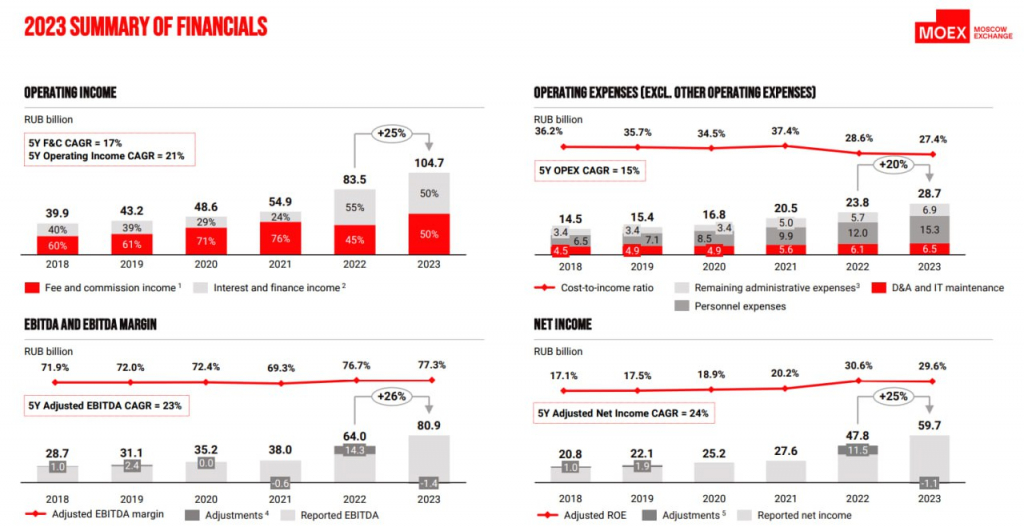

▫️Комиссионные доходы 2023: 52 млрд (+39,4% г/г)

▫️скор. EBITDA 2023:81 млрд (+26,3% г/г)

▫️скор. Чистая прибыль 2023: 60 млрд ₽ (+24,9% г/г)

▫️P/B: 2 ▫️P/E ТТМ: 7,5

▫️P/E fwd 2024: 7,5-8

◽️ fwd дивиденд 2023: 6,7%

👉 Статьи доходов за4кв2023г:

▫️ Рынок акций: 1,9 млрд (+178,4% г/г)

▫️ Рынок облигаций:1,1 млрд (+12,6% г/г)

▫️ Валютный рынок: 2,2 млрд (+47,9% г/г)

▫️ Денежный рынок: 3,7 млрд (+55,6% г/г)

▫️ Срочный рынок: 2,2 млрд (+140,3% г/г)

▫️ Расчетно-депозитарные услуги: 2,7 млрд (+38,7% г/г)

▫️ ИТ-услуги, листинг, маркетплейс: 2 млрд (+46,6% г/г)

▫️ Финансовые доходы: 18,8 млрд (+37% г/г)

✅ В 2023г совокупный объём торгов на площадке Мосбиржи вырос на 24% г/г до 1,31 квадриллиона рублей. Объёмы торгов продолжают рост несмотря на уход нерезидентов с рынка. На фоне этого MOEX демонстрирует рекордные комиссионные доходы в 52,2 млрд (+39,4% г/г).

✅ Мосбирже удалось избежать новых санкций. Т.е. еще какое-то время комиссионным доходам ничего не угрожает. Более того, даже если санкции введут, то глобально для компании мало что изменится.

✅ По итогам 4кв2023г чистый финансовый доход составлял уже 54% от операционных доходов биржи.

❌ Если ориентироваться на базовые прогнозы ЦБ РФ, то уже во 2П2024г мы увидим начало цикла снижения ключевой ставки. Это отразится и на процентной части доходов, которые начнут снижаться.

❌ Прогноз менеджмента на 2028г предполагает рост ЧП с текущих 60 млрд до 65 млрд или всего на 8,3% (fwd P/E 2028 = 6,9). Конечно можно сказать, что прогноз консервативен, но это всё равно базовый сценарий развития бизнеса. Темпы роста даже меньше инфляции.

❌ В 2024 году группа продолжит активную фазу инвестиций: менеджмент ожидает рост операционных расходов на 35-48% г/г и рост CAPEX на 75-200% г/г (расходы, вероятно, будут расти быстрее доходов).

Вывод:

Мосбиржа в 2023г показала сильные результаты благодаря росту объёмов торгов и высоким процентным ставкам. MOEX — это прямой бенефициар санкций против СПБ Биржи и ужесточения доступа к зарубежным рынкам, но это уже более чем учтено в текущих ценах.

Если опираться на стратегию развития самой компании до 2028 года, то получится, что при околонулевых темпах роста и fwd дивидендах около 7% к текущей цене, акции компании будут давать доходность на 40% меньше, чем ОФЗ (акционеры не получат роста стоимости акций, если прибыль будет стагнировать 4-5 лет, а дивиденды довольно скромные для рынка РФ). Думаю, что вполне очевидно, насколько должны быть дешевле акции компании, чтобы в долгосроке вложения оказались оправданными.

▫️Комиссионные доходы 2023: 52 млрд (+39,4% г/г)

▫️скор. EBITDA 2023:81 млрд (+26,3% г/г)

▫️скор. Чистая прибыль 2023: 60 млрд ₽ (+24,9% г/г)

▫️P/B: 2 ▫️P/E ТТМ: 7,5

▫️P/E fwd 2024: 7,5-8

◽️ fwd дивиденд 2023: 6,7%

👉 Статьи доходов за4кв2023г:

▫️ Рынок акций: 1,9 млрд (+178,4% г/г)

▫️ Рынок облигаций:1,1 млрд (+12,6% г/г)

▫️ Валютный рынок: 2,2 млрд (+47,9% г/г)

▫️ Денежный рынок: 3,7 млрд (+55,6% г/г)

▫️ Срочный рынок: 2,2 млрд (+140,3% г/г)

▫️ Расчетно-депозитарные услуги: 2,7 млрд (+38,7% г/г)

▫️ ИТ-услуги, листинг, маркетплейс: 2 млрд (+46,6% г/г)

▫️ Финансовые доходы: 18,8 млрд (+37% г/г)

✅ В 2023г совокупный объём торгов на площадке Мосбиржи вырос на 24% г/г до 1,31 квадриллиона рублей. Объёмы торгов продолжают рост несмотря на уход нерезидентов с рынка. На фоне этого MOEX демонстрирует рекордные комиссионные доходы в 52,2 млрд (+39,4% г/г).

✅ Мосбирже удалось избежать новых санкций. Т.е. еще какое-то время комиссионным доходам ничего не угрожает. Более того, даже если санкции введут, то глобально для компании мало что изменится.

✅ По итогам 4кв2023г чистый финансовый доход составлял уже 54% от операционных доходов биржи.

❌ Если ориентироваться на базовые прогнозы ЦБ РФ, то уже во 2П2024г мы увидим начало цикла снижения ключевой ставки. Это отразится и на процентной части доходов, которые начнут снижаться.

❌ Прогноз менеджмента на 2028г предполагает рост ЧП с текущих 60 млрд до 65 млрд или всего на 8,3% (fwd P/E 2028 = 6,9). Конечно можно сказать, что прогноз консервативен, но это всё равно базовый сценарий развития бизнеса. Темпы роста даже меньше инфляции.

❌ В 2024 году группа продолжит активную фазу инвестиций: менеджмент ожидает рост операционных расходов на 35-48% г/г и рост CAPEX на 75-200% г/г (расходы, вероятно, будут расти быстрее доходов).

Вывод:

Мосбиржа в 2023г показала сильные результаты благодаря росту объёмов торгов и высоким процентным ставкам. MOEX — это прямой бенефициар санкций против СПБ Биржи и ужесточения доступа к зарубежным рынкам, но это уже более чем учтено в текущих ценах.

Если опираться на стратегию развития самой компании до 2028 года, то получится, что при околонулевых темпах роста и fwd дивидендах около 7% к текущей цене, акции компании будут давать доходность на 40% меньше, чем ОФЗ (акционеры не получат роста стоимости акций, если прибыль будет стагнировать 4-5 лет, а дивиденды довольно скромные для рынка РФ). Думаю, что вполне очевидно, насколько должны быть дешевле акции компании, чтобы в долгосроке вложения оказались оправданными.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба