28 февраля 2024 InveStory

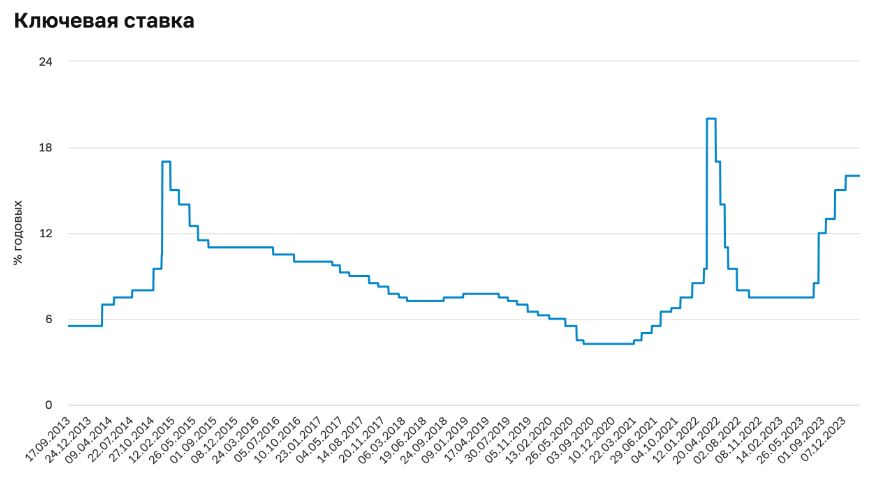

До середины 2023 г. экономика РФ жила при ставке 7,5%. Это была оптимальная, условно-нейтральная ключевая ставка (КС), которая позволяла привлекать долг и при этом не допускать перегрева экономики. Так работало до февраля 2022 г. и некоторое время после.

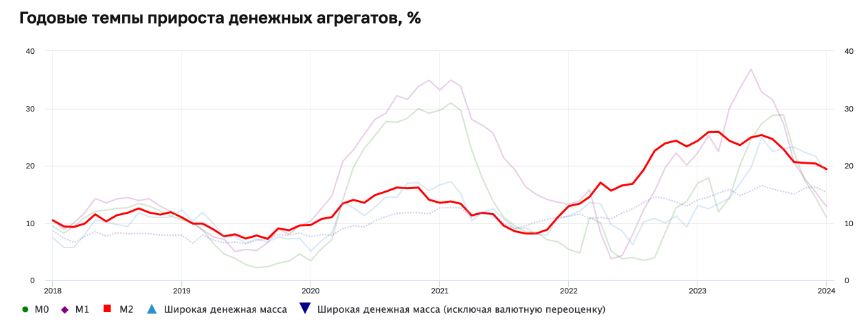

Однако со временем массированные вливания денег в военно-промышленный комплекс (ВПК) наводнили российскую экономику денежной массой. В итоге это привело к резкому росту инфляции. На графике ниже можно увидеть заметный подъем денежного агрегата М2. Темп прироста в 2023 г. на пике превышал 25% год к году (г/г), что говорит о серьезном увеличении количества денег в экономике.

Чтобы снизить инфляцию, ЦБ резко повысил ставку с 7,5% до текущих 16%. Более высокая процентная ставка означает более дорогое кредитование. Оно приводит к уменьшению потребления, а падение спроса на товары — к снижению инфляции.

Резкое увеличение ключевой ставки — не новое явление в современной российской истории. Однако экономика РФ никогда не жила при высоких процентных ставках долго — от года и больше.

Новая эпоха

За последнее десятилетие ЦБ РФ приходилось резко взвинчивать процентную ставку дважды: в 2014 г. и в 2022 г. Оба раза Банк России быстро переходил к постепенному снижению с целью ее стабилизации на уровне, близком к нейтральному.

Отличие нынешнего периода заключается в том, что регулятор последовательно и резко повышал процентную ставку на протяжении полугода. Теперь, согласно заявлениям ЦБ, еще минимум полгода он будет удерживать ее на уровне 16%. По словам Эльвиры Набиуллиной, Банк России может приступить к снижению не ранее II полугодия 2024 г. при условии, что инфляция к этому времени перейдет к устойчивому ослаблению.

С данной точки зрения это совершенно новый период в современной истории России. Никогда ранее ЦБ не повышал ставку так высоко и так надолго одновременно.

Последствия

Какие могут быть последствия для фондового рынка РФ и экономики от долгой высокой ключевой ставки.

1. Снижение маржинальности банков. До повышения банки выдавали депозиты при старой, более низкой ключевой ставке. Сейчас они будут выдаваться уже при текущей КС. Банки будут вынуждены предоставлять доходность по депозитам в размере 12–14%, а не условных 6–7%, как раньше. С учетом охлаждения потребления это будет двойным ударом по таким банкам, как Сбер. Несмотря на то, что в I квартале не ждем каких-либо обвальных результатов, во II–III кварталах эффект высоких ставок может проявиться в полной мере.

2. Резкое снижение привлекательности дивидендных идей. Уже сейчас ожидаемая дивидендная доходность значительной части голубых фишек — Сбера, МТС, Роснефти и других компаний — ниже относительно высоких ставок по депозитам. Например, стоит ли покупать акции Сбер с прогнозной дивидендной доходностью 11%, когда депозит в том же банке дает 12–14%, а в некоторых случаях и 16%?

Чтобы оставаться конкурентоспособными относительно депозитов и облигаций, компании должны либо платить значительно больше дивидендов, либо их акции должны скорректироваться. Тогда дивидендная доходность как относительная величина могут вырасти.

Например, чтобы акции Сбера были конкурентоспособны относительно своих же депозитов, цена должна упасть примерно до 200 руб. за бумагу. Столь глубокое падение вряд ли может случиться. Однако это характерный пример того, что многие голубые фишки в лучшем случае будут находиться в боковике, а в худшем — могут заметно скорректироваться.

3. Снижение спроса на ипотеку. Прошлый год уже сейчас можно считать рекордным для российских застройщиков. В I полугодии спрос на жилье был сильным на фоне невысокой ключевой ставки, в полной мере действующей льготной ипотеке и росту желающих на фоне увеличения занятости в ВПК.

Во II полугодии спрос на ипотеку оставался сильным за счет того, что многие хотели успеть приобрести жилье до значительного повышения процентных ставок. Считаем, что аналогичного ажиотажа в секторе недвижимости уже не будет. Часть спроса по сути была «авансом» удовлетворена в 2023 г., а не в ожидаемых 2024–2025 гг. по вышеуказанной причине. В этом контексте застройщики и их акции могут показать результат хуже ожиданий.

Заключение

Рост рынка «широким фронтом» практически невозможен до тех пор, пока ключевая ставка остается на текущем уровне. В I полугодии инвесторам стоит сосредоточиться на отдельных идеях в первом эшелоне (пример — ЛУКОЙЛ), а также на все еще недооцененных компаниях во втором эшелоне (Globaltrans).

Однако со временем массированные вливания денег в военно-промышленный комплекс (ВПК) наводнили российскую экономику денежной массой. В итоге это привело к резкому росту инфляции. На графике ниже можно увидеть заметный подъем денежного агрегата М2. Темп прироста в 2023 г. на пике превышал 25% год к году (г/г), что говорит о серьезном увеличении количества денег в экономике.

Чтобы снизить инфляцию, ЦБ резко повысил ставку с 7,5% до текущих 16%. Более высокая процентная ставка означает более дорогое кредитование. Оно приводит к уменьшению потребления, а падение спроса на товары — к снижению инфляции.

Резкое увеличение ключевой ставки — не новое явление в современной российской истории. Однако экономика РФ никогда не жила при высоких процентных ставках долго — от года и больше.

Новая эпоха

За последнее десятилетие ЦБ РФ приходилось резко взвинчивать процентную ставку дважды: в 2014 г. и в 2022 г. Оба раза Банк России быстро переходил к постепенному снижению с целью ее стабилизации на уровне, близком к нейтральному.

Отличие нынешнего периода заключается в том, что регулятор последовательно и резко повышал процентную ставку на протяжении полугода. Теперь, согласно заявлениям ЦБ, еще минимум полгода он будет удерживать ее на уровне 16%. По словам Эльвиры Набиуллиной, Банк России может приступить к снижению не ранее II полугодия 2024 г. при условии, что инфляция к этому времени перейдет к устойчивому ослаблению.

С данной точки зрения это совершенно новый период в современной истории России. Никогда ранее ЦБ не повышал ставку так высоко и так надолго одновременно.

Последствия

Какие могут быть последствия для фондового рынка РФ и экономики от долгой высокой ключевой ставки.

1. Снижение маржинальности банков. До повышения банки выдавали депозиты при старой, более низкой ключевой ставке. Сейчас они будут выдаваться уже при текущей КС. Банки будут вынуждены предоставлять доходность по депозитам в размере 12–14%, а не условных 6–7%, как раньше. С учетом охлаждения потребления это будет двойным ударом по таким банкам, как Сбер. Несмотря на то, что в I квартале не ждем каких-либо обвальных результатов, во II–III кварталах эффект высоких ставок может проявиться в полной мере.

2. Резкое снижение привлекательности дивидендных идей. Уже сейчас ожидаемая дивидендная доходность значительной части голубых фишек — Сбера, МТС, Роснефти и других компаний — ниже относительно высоких ставок по депозитам. Например, стоит ли покупать акции Сбер с прогнозной дивидендной доходностью 11%, когда депозит в том же банке дает 12–14%, а в некоторых случаях и 16%?

Чтобы оставаться конкурентоспособными относительно депозитов и облигаций, компании должны либо платить значительно больше дивидендов, либо их акции должны скорректироваться. Тогда дивидендная доходность как относительная величина могут вырасти.

Например, чтобы акции Сбера были конкурентоспособны относительно своих же депозитов, цена должна упасть примерно до 200 руб. за бумагу. Столь глубокое падение вряд ли может случиться. Однако это характерный пример того, что многие голубые фишки в лучшем случае будут находиться в боковике, а в худшем — могут заметно скорректироваться.

3. Снижение спроса на ипотеку. Прошлый год уже сейчас можно считать рекордным для российских застройщиков. В I полугодии спрос на жилье был сильным на фоне невысокой ключевой ставки, в полной мере действующей льготной ипотеке и росту желающих на фоне увеличения занятости в ВПК.

Во II полугодии спрос на ипотеку оставался сильным за счет того, что многие хотели успеть приобрести жилье до значительного повышения процентных ставок. Считаем, что аналогичного ажиотажа в секторе недвижимости уже не будет. Часть спроса по сути была «авансом» удовлетворена в 2023 г., а не в ожидаемых 2024–2025 гг. по вышеуказанной причине. В этом контексте застройщики и их акции могут показать результат хуже ожиданий.

Заключение

Рост рынка «широким фронтом» практически невозможен до тех пор, пока ключевая ставка остается на текущем уровне. В I полугодии инвесторам стоит сосредоточиться на отдельных идеях в первом эшелоне (пример — ЛУКОЙЛ), а также на все еще недооцененных компаниях во втором эшелоне (Globaltrans).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба