1 января 2025 БКС Экспресс | МВидео

Сохраняем «Негативный» взгляд на акции сети бытовой техники и электроники М.Видео-Эльдорадо после снижения целевой цены на 27%, до 80 руб. за акцию. Избыточная доходность составляет -23%.

Слабые финансовые результаты в сочетании с высокой долговой нагрузкой и чистым убытком делают компанию уязвимой к продолжающемуся ужесточению денежно-кредитной политики.

В таких условиях считаем оценку компании непривлекательной.

Взгляд на компанию

Один из лидеров рынка в РФ, но под стратегическим давлением и уязвим к высоким процентным ставкам. Компания — крупный игрок в сегменте продаж бытовой техники и электроники в России. М.Видео-Эльдорадо активно развивает онлайн-канал: через собственный сайт и маркетплейс, продажи на мультикатегорийных маркетплейсах.

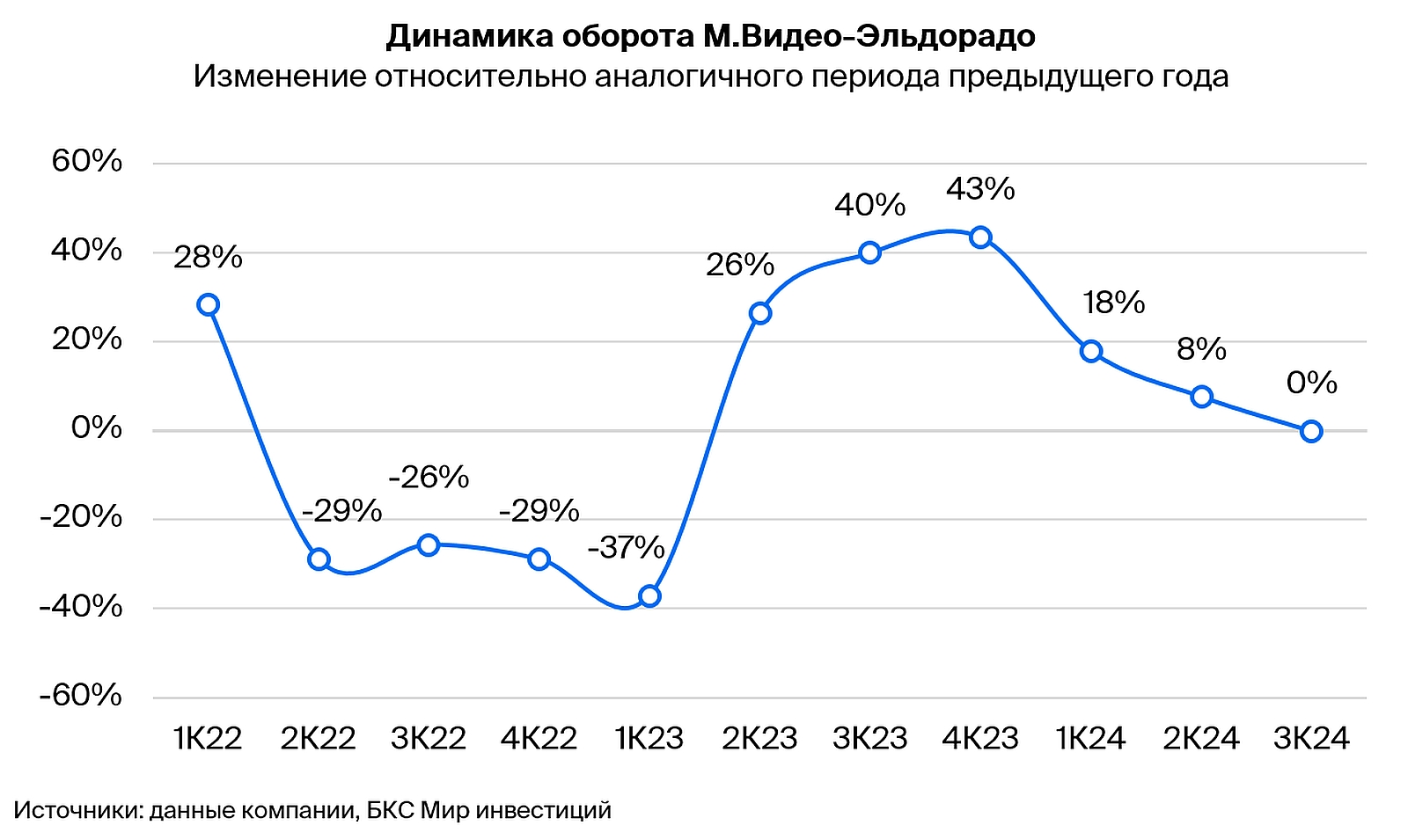

Тем не менее конкуренция с мультикатегорийными маркетплейсами сказывается на темпах роста выручки и несет риски долгосрочно. А в последние кварталы на продажи давят и ослабление непродуктового спроса, и замедление кредитования. Кроме того, у компании высокая долговая нагрузка и чистый убыток, что делает ее самой чувствительной в секторе к высоким процентным ставкам.

М.Видео-Эльдорадо в прошлом платила дивиденды, последний раз — за 9 месяцев 2021 г. Мы не ждем возобновления дивидендов в ближайшем будущем.

Драйверы роста

Результаты за II полугодие 2024г. Сезонно второе полугодие обычно сильнее первого. Компания сообщала о двузначном росте EBITDA в III квартале, несмотря на то, что оборот не вырос. Тем не менее слабая динамика оборота и высокие процентные ставки не способствуют улучшению рентабельности. Важно, покажет ли компания продолжение снижения долговой нагрузки и за счет каких факторов.

Ключевые риски

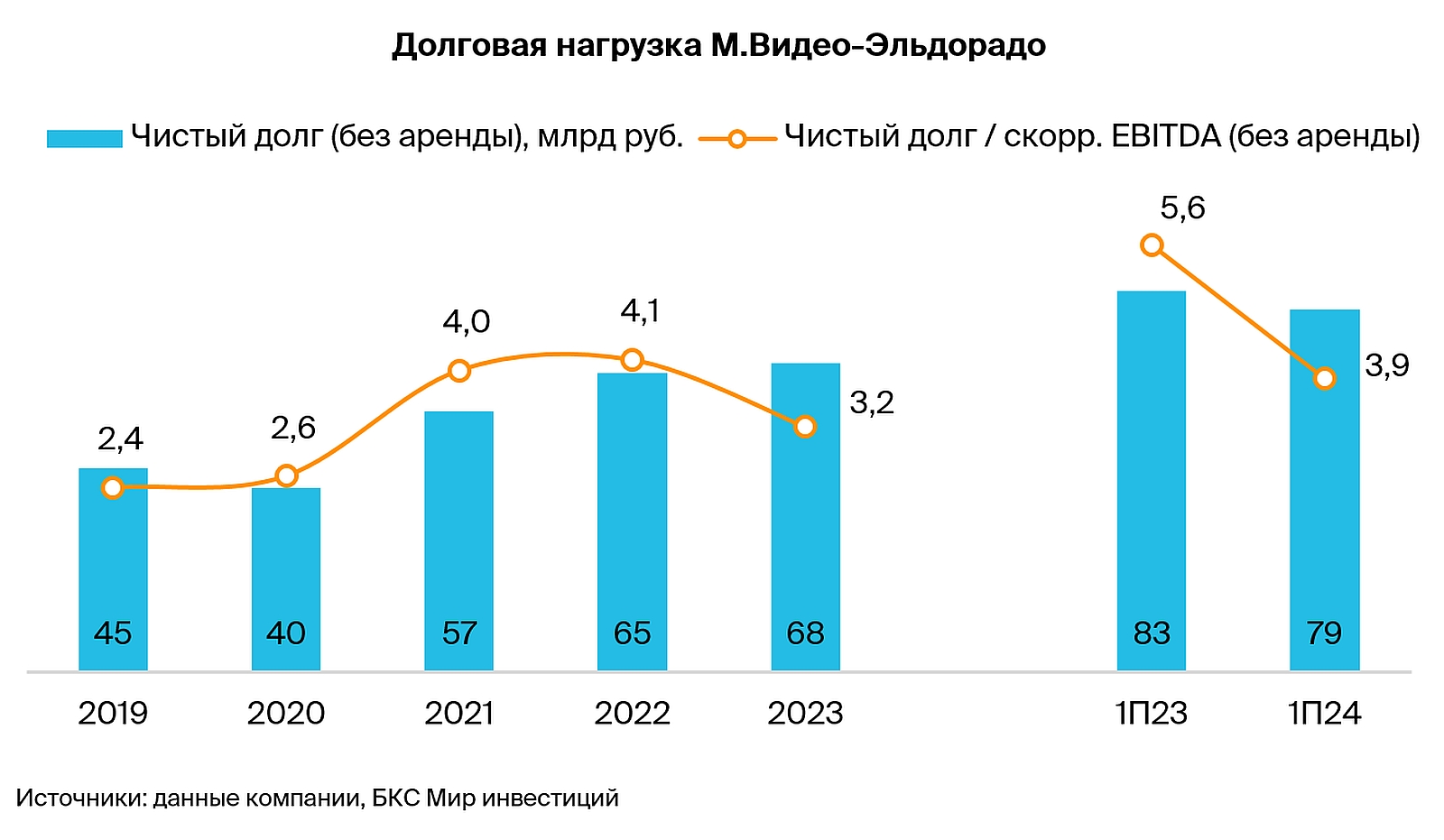

Кредитный риск. У компании довольно высокая долговая нагрузка: Чистый долг/EBITDA на конец 2023 г. — 3,2х. Это неблагоприятный фактор в условиях высоких ставок. В базовом сценарии ждем, что Чистый долг/EBITDA по старым стандартам без аренды (до МСФО 16) останется выше 2х в 2024–2027 гг. Кроме того, отмечаем относительно высокую неопределенность операционной среды для бизнеса компании.

Экономические факторы и конкуренция: если динамика ВВП окажется хуже прогнозов или ключевая ставка будет выше ожиданий. Еще один негативный фактор — усиление конкуренции, в первую очередь с мультикатегорийными маркетплейсами.

Внешнеторговые риски, связанные с зарубежными поставщиками, трансграничными расчетами и логистикой. Доля импортного ассортимента компании высока: в 2023 г. на прямой импорт приходилось 30% продаж. Трансграничные закупки и расчеты усложнились с июня. Пока неясно, какими могут быть последствия для М.Видео-Эльдорадо.

Отметим, что долговая нагрузка компании в I полугодии 2024 г. снизилась относительно I полугодия 2023 г., во многом из-за меньшего прироста запасов. Если это связано с усложнением импорта и трансграничных расчетов, то может стать поводом для беспокойства.

Допэмиссия могла бы немного снизить долг, но размоет доли акционеров. Компания еще не провела дополнительный выпуск акций, который в мае одобрил совет директоров, — на 30 млн акций (17% капитала). Предварительно всю допэмиссию готов был выкупить «ЭсЭфАй», один из крупнейших акционеров.

По текущим котировкам размещение принесло бы компании всего 2,5 млрд руб. Это едва ли снизило бы чистый долг, который составлял около 80 млрд руб. без аренды на конец I полугодия 2024 г. При этом допэмиссия размыла бы доли не участвовавших в ней акционеров. Компания в ноябре сообщала, что сохраняет планы провести дополнительный выпуск акций, но ждет улучшения ситуации на рынке акций.

Основные изменения

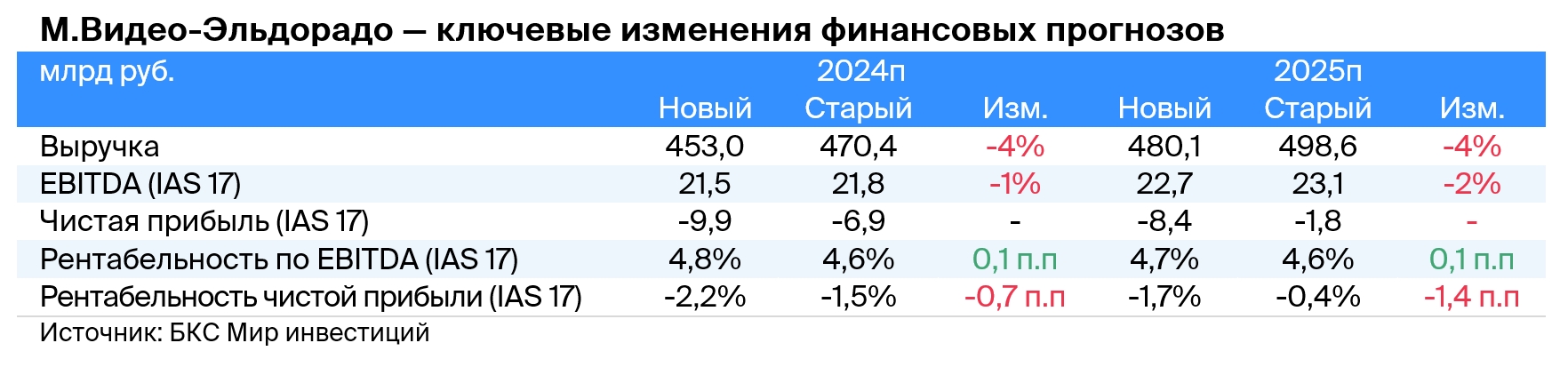

Понизили прогнозы с учетом слабого роста в III квартале 2024 г. и повышения ожиданий по процентным ставкам. Мы скорректировали вниз на 4% прогноз выручки в 2024–2025 гг. из-за слабого роста оборота в III квартале 2024 г. Кроме того, прогнозируем более высокий чистый убыток на 2024–2025 гг. из-за повышения ожиданий по уровню процентных ставок.

Наш целевой P/E на 12 месяцев вперед отрицательный, поскольку предполагаем, что М.Видео-Эльдорадо покажет убыток по чистой прибыли в 2024–2025 гг.

Наша целевая цена на 12 месяцев вперед в 80 руб. предполагает избыточную доходность -23% и «Негативный» взгляд.

Снижение целевой цены учитывает в первую очередь рост процентных ставок в РФ, которые давят на оборот компании, повышают ее стоимость капитала и кредитные риски.

Бумага торгуется c мультипликатором EV/EBITDA 3,3х и отрицательным P/E с учетом нашего прогноза EBITDA и чистого убытка на 2025 г. Считаем, что рыночная оценка бизнеса хоть и невысока, но не до конца учитывает риски истории.

Слабые финансовые результаты в сочетании с высокой долговой нагрузкой и чистым убытком делают компанию уязвимой к продолжающемуся ужесточению денежно-кредитной политики.

В таких условиях считаем оценку компании непривлекательной.

Взгляд на компанию

Один из лидеров рынка в РФ, но под стратегическим давлением и уязвим к высоким процентным ставкам. Компания — крупный игрок в сегменте продаж бытовой техники и электроники в России. М.Видео-Эльдорадо активно развивает онлайн-канал: через собственный сайт и маркетплейс, продажи на мультикатегорийных маркетплейсах.

Тем не менее конкуренция с мультикатегорийными маркетплейсами сказывается на темпах роста выручки и несет риски долгосрочно. А в последние кварталы на продажи давят и ослабление непродуктового спроса, и замедление кредитования. Кроме того, у компании высокая долговая нагрузка и чистый убыток, что делает ее самой чувствительной в секторе к высоким процентным ставкам.

М.Видео-Эльдорадо в прошлом платила дивиденды, последний раз — за 9 месяцев 2021 г. Мы не ждем возобновления дивидендов в ближайшем будущем.

Драйверы роста

Результаты за II полугодие 2024г. Сезонно второе полугодие обычно сильнее первого. Компания сообщала о двузначном росте EBITDA в III квартале, несмотря на то, что оборот не вырос. Тем не менее слабая динамика оборота и высокие процентные ставки не способствуют улучшению рентабельности. Важно, покажет ли компания продолжение снижения долговой нагрузки и за счет каких факторов.

Ключевые риски

Кредитный риск. У компании довольно высокая долговая нагрузка: Чистый долг/EBITDA на конец 2023 г. — 3,2х. Это неблагоприятный фактор в условиях высоких ставок. В базовом сценарии ждем, что Чистый долг/EBITDA по старым стандартам без аренды (до МСФО 16) останется выше 2х в 2024–2027 гг. Кроме того, отмечаем относительно высокую неопределенность операционной среды для бизнеса компании.

Экономические факторы и конкуренция: если динамика ВВП окажется хуже прогнозов или ключевая ставка будет выше ожиданий. Еще один негативный фактор — усиление конкуренции, в первую очередь с мультикатегорийными маркетплейсами.

Внешнеторговые риски, связанные с зарубежными поставщиками, трансграничными расчетами и логистикой. Доля импортного ассортимента компании высока: в 2023 г. на прямой импорт приходилось 30% продаж. Трансграничные закупки и расчеты усложнились с июня. Пока неясно, какими могут быть последствия для М.Видео-Эльдорадо.

Отметим, что долговая нагрузка компании в I полугодии 2024 г. снизилась относительно I полугодия 2023 г., во многом из-за меньшего прироста запасов. Если это связано с усложнением импорта и трансграничных расчетов, то может стать поводом для беспокойства.

Допэмиссия могла бы немного снизить долг, но размоет доли акционеров. Компания еще не провела дополнительный выпуск акций, который в мае одобрил совет директоров, — на 30 млн акций (17% капитала). Предварительно всю допэмиссию готов был выкупить «ЭсЭфАй», один из крупнейших акционеров.

По текущим котировкам размещение принесло бы компании всего 2,5 млрд руб. Это едва ли снизило бы чистый долг, который составлял около 80 млрд руб. без аренды на конец I полугодия 2024 г. При этом допэмиссия размыла бы доли не участвовавших в ней акционеров. Компания в ноябре сообщала, что сохраняет планы провести дополнительный выпуск акций, но ждет улучшения ситуации на рынке акций.

Основные изменения

Понизили прогнозы с учетом слабого роста в III квартале 2024 г. и повышения ожиданий по процентным ставкам. Мы скорректировали вниз на 4% прогноз выручки в 2024–2025 гг. из-за слабого роста оборота в III квартале 2024 г. Кроме того, прогнозируем более высокий чистый убыток на 2024–2025 гг. из-за повышения ожиданий по уровню процентных ставок.

Наш целевой P/E на 12 месяцев вперед отрицательный, поскольку предполагаем, что М.Видео-Эльдорадо покажет убыток по чистой прибыли в 2024–2025 гг.

Наша целевая цена на 12 месяцев вперед в 80 руб. предполагает избыточную доходность -23% и «Негативный» взгляд.

Снижение целевой цены учитывает в первую очередь рост процентных ставок в РФ, которые давят на оборот компании, повышают ее стоимость капитала и кредитные риски.

Бумага торгуется c мультипликатором EV/EBITDA 3,3х и отрицательным P/E с учетом нашего прогноза EBITDA и чистого убытка на 2025 г. Считаем, что рыночная оценка бизнеса хоть и невысока, но не до конца учитывает риски истории.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба