1 января 2025 БКС Экспресс | Henderson

Сохраняем «Позитивный» взгляд на акции Henderson c избыточной доходностью 27% и целевой ценой 830 руб.

Считаем, что у бизнеса хорошие перспективы. Однако, вероятно, в ближайшие кварталы его рост будет сдерживать временное ослабление спроса. Тем не менее ждем, что низкая долговая нагрузка и прибыльность Henderson помогут смягчить влияние негативных макрофакторов и компания продолжит регулярно платить дивиденды.

Текущая оценка акций, на наш взгляд, привлекательна.

Взгляд на компанию

История роста прибыли и дивидендов: хорошие перспективы в силе, но с поправкой на краткосрочное ослабление спроса. Henderson — лидер в нише мужской одежды на российском рынке.

Ждем, что компания продолжит наращивать долю рынка за счет расширения торговых площадей при сохранении высокой рентабельности, а низкая долговая нагрузка и прибыльность помогут смягчить негативное влияние макросреды.

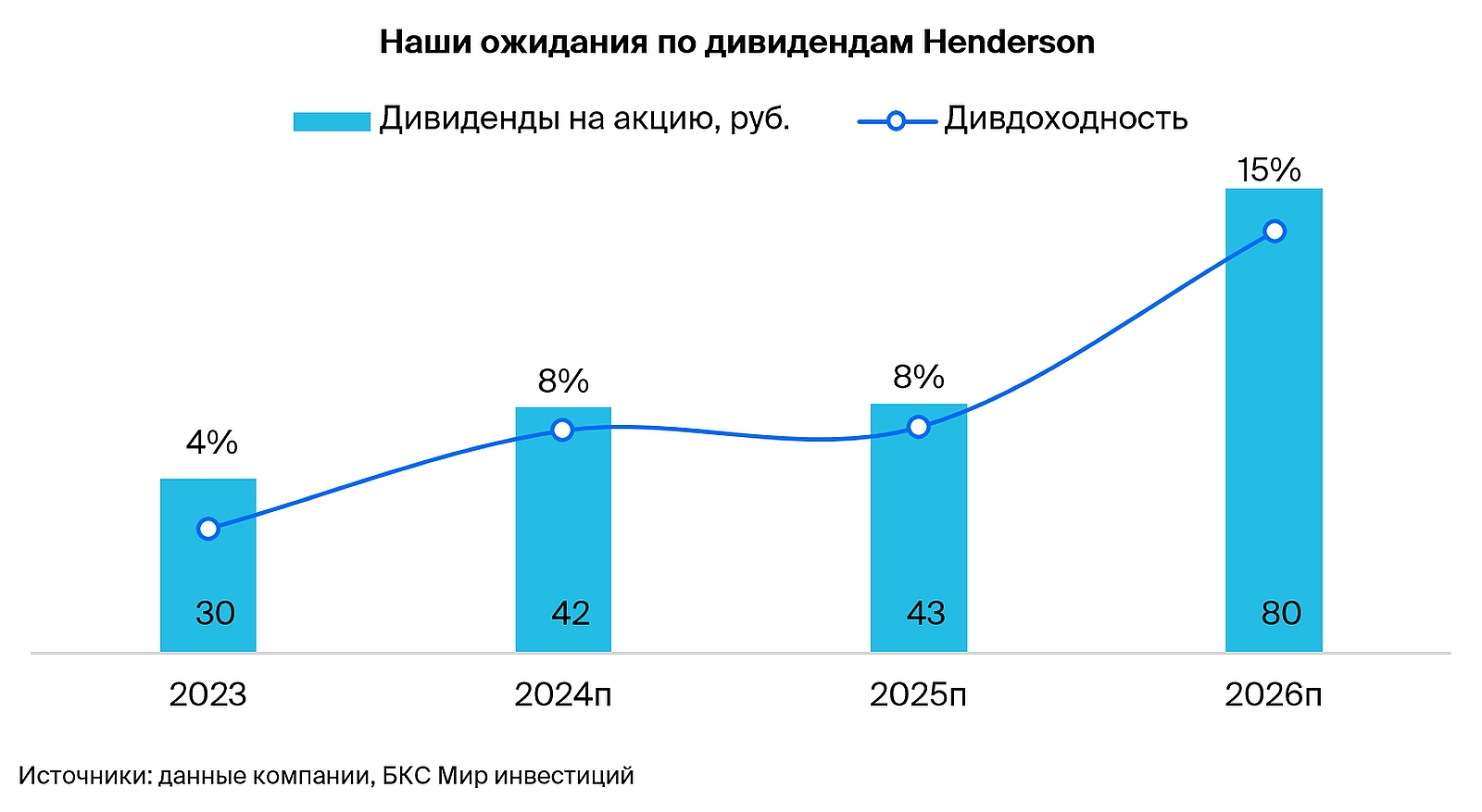

Дивидендная политика Henderson предусматривает выплату дивидендов дважды год с привязкой к чистой прибыли — ждем роста выплат на фоне наших ожиданий роста чистой прибыли и коэффициента выплат долгосрочно.

Драйверы роста

Прибыльность и низкая долговая нагрузка снижают чувствительность бизнеса к высоким процентным ставкам. Чистый долг/EBITDA Henderson на конец I полугодия составил всего 0,2х без арендных обязательств, а рентабельность по чистой прибыли была положительной — 16%.

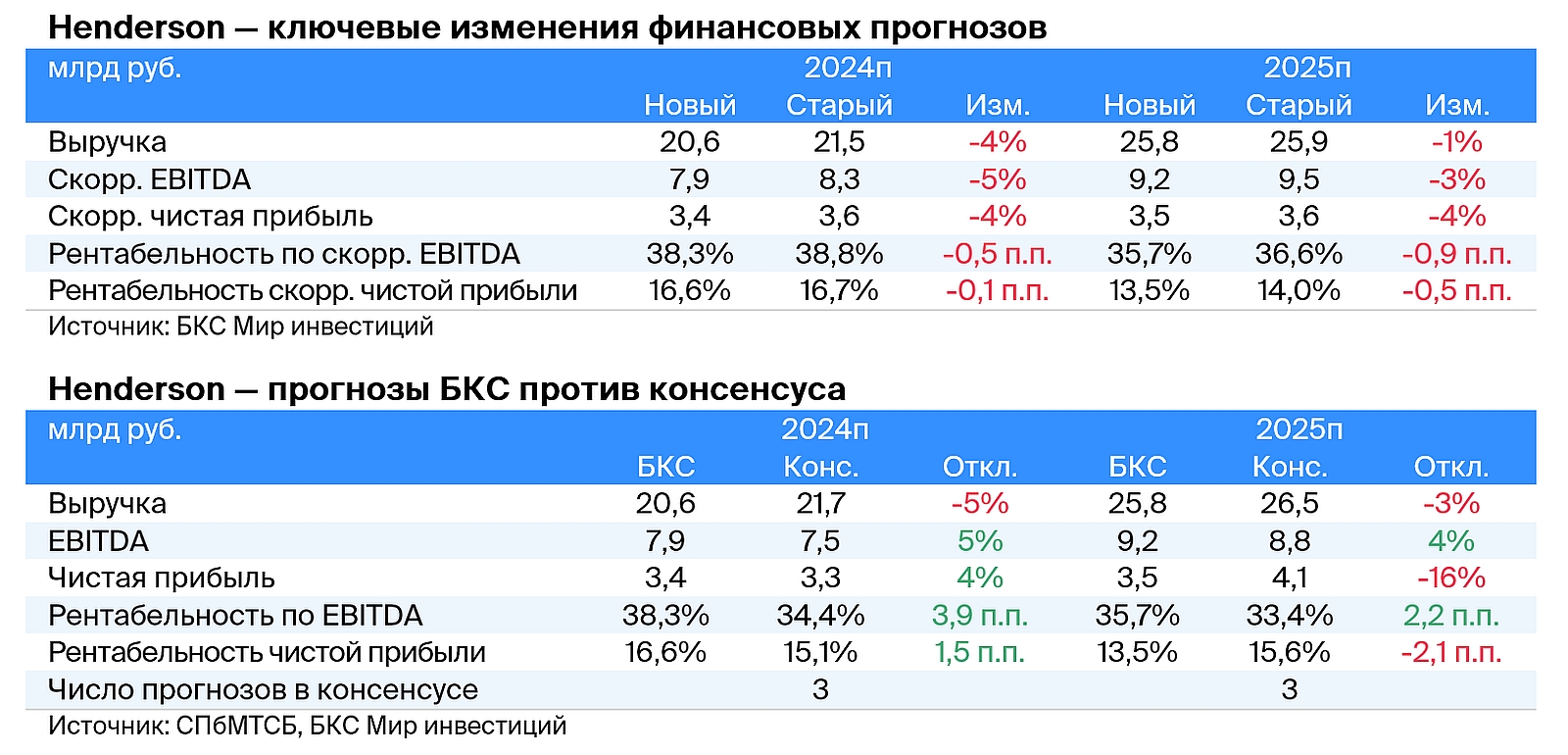

Выручка и прибыль, по нашим прогнозам, сохранят позитивную динамику в 2024 г. и 2025 г., но в конечном итоге будут зависеть от спроса и процентных ставок. По итогам 2024 г. мы ждем роста выручки на 23%, чистой прибыли — на 46%. Наши прогнозы на 2025 г. учитывают повышение ставки налога на прибыль и предполагают увеличение выручки и чистой прибыли на 25% и 2% соответственно.

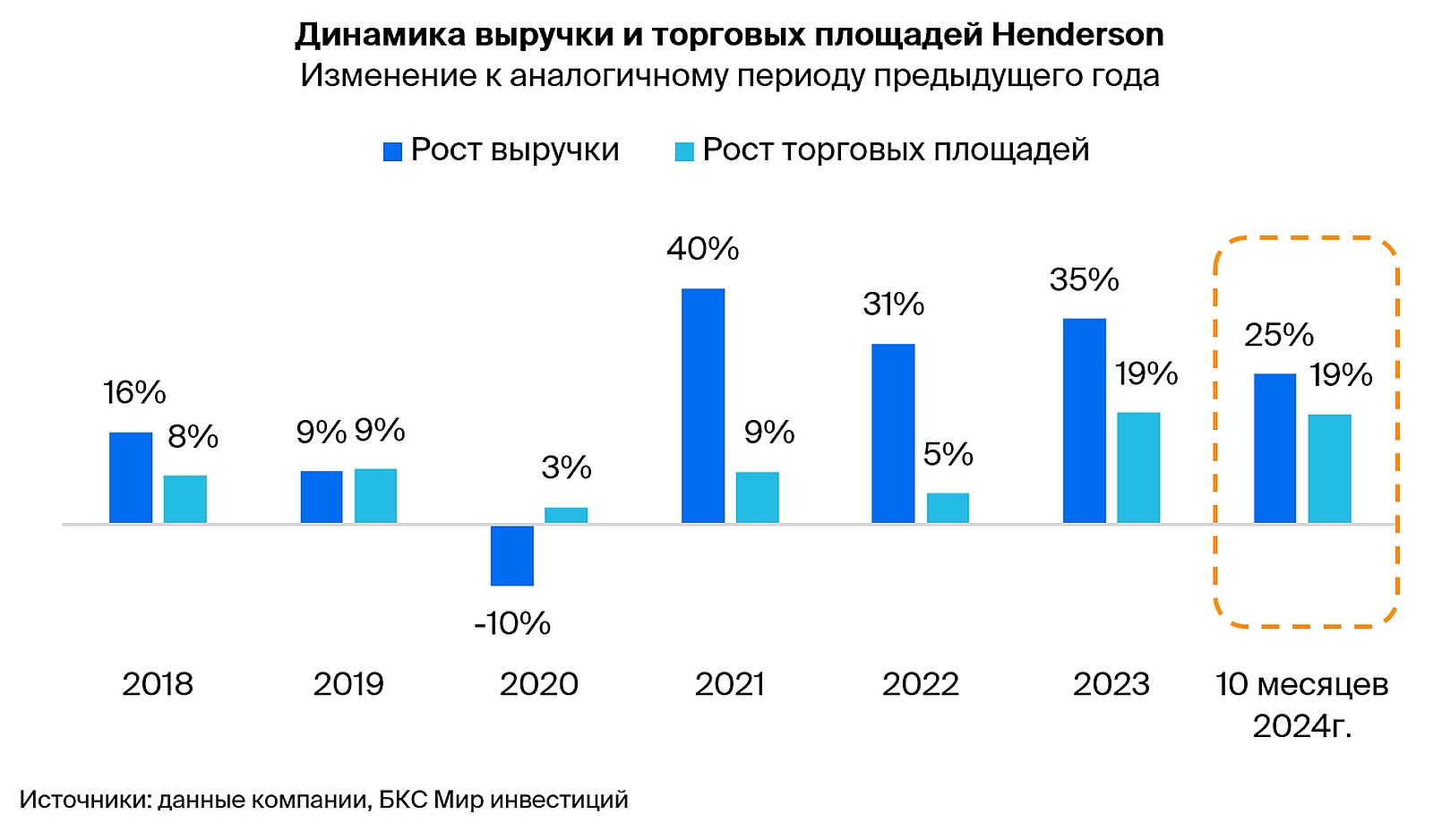

Ждем, что продажи Henderson будут расти: поддержку окажет расширение торговых площадей на 17–18%, повышение продаж на метр за счет большей эффективности нового формата салонов, а также увеличение онлайн-продаж. При этом прогнозируем, что во II полугодии 2024 г. и в I полугодии 2025 г. спрос будет относительно слабым, но во II полугодии 2025 г. хорошие темпы роста восстановятся.

Дивиденды — ждем доходности 8% на 12 месяцев вперед с ростом в перспективе. Финальные дивиденды за 2024 г., по нашим оценкам, составят 24 руб. на акцию, исходя из распределения 50% чистой прибыли и уже выплаченных промежуточных 18 руб. на акцию. В целом на горизонте года мы прогнозируем выплаты в размере 44 руб. с дивдоходностью 8%.

Пик капзатрат на новый распределительный центр может прийтись на 2024–2025 гг. Ждем постепенного увеличения коэффициента выплат впоследствии.

Ключевые риски

Общая макроэкономическая и регуляторная неопределенность. Спрос на ассортимент компании чувствителен к макроконъюнктуре. Замедление роста выручки в сентябре – ноябре 2024 г. до 10–17% было частично связано с однократными факторами. В ближайшие кварталы динамика роста будет зависеть от спроса и потребительских настроений. На данный момент предполагаем, что выручка компании вырастет во II полугодии 2024 г. и в I полугодии 2025 г., но темпами, близкими к уровням сентября – ноября.

Валютные риски, включая расширение курсового спреда, удорожание импорта. Продукция компании в основном производится за рубежом, и значительная часть расчетов проводится в иностранных валютах (прежде всего в китайских юанях). Поэтому осложнение и удорожание трансграничных расчетов в связи с ужесточением санкций США против банковского сектора РФ могут нести риски для рентабельности и оборотного капитала компании. Вместе с тем в ноябре Henderson сообщала, что ситуация с платежами в целом не изменилась: срок обработки вырос с начала года, но платежи проходят, а их стоимость не выросла значимо.

Основные изменения

Учли, с одной стороны, вероятное ослабление спроса и более высокие процентные ставки, с другой — планы ускорить открытие новых салонов. Понизили наши прогнозы на 2024 г. и 2025 г. из-за замедления роста выручки в сентябре – октябре и с учетом ожидаемого ослабления динамики ВВП и спроса в ближайшие кварталы.

С другой стороны, компания намерена ускорить открытие новых салонов в 2025 г., что поможет сгладить временное ослабление спроса, а также улучшит перспективы на 2026 г., по нашей оценке. Отметим, что наш прогноз выручки и чистой прибыли консервативнее консенсуса на 2025 г.

Наша целевая цена на 12 месяцев вперед в 830 руб. предполагает избыточную доходность 27% и «Позитивный» взгляд.

Мы снизили целевую цену по Henderson на 13% с учетом роста процентных ставок и снижения ожиданий по EBITDA на 2024–2025 гг. Тем не менее считаем, что рынок с запасом учел в котировках наш базовый сценарий по процентным ставкам и динамике ВВП.

Акции Henderson теперь торгуются с привлекательной оценкой — всего 3,3х по мультипликатору EV/EBITDA и 6,3x по мультипликатору P/E на основе наших прогнозов EBITDA и чистой прибыли за 2025 г. Котировки предполагают высокую избыточную доходность — 27% на год вперед.

Считаем, что у бизнеса хорошие перспективы. Однако, вероятно, в ближайшие кварталы его рост будет сдерживать временное ослабление спроса. Тем не менее ждем, что низкая долговая нагрузка и прибыльность Henderson помогут смягчить влияние негативных макрофакторов и компания продолжит регулярно платить дивиденды.

Текущая оценка акций, на наш взгляд, привлекательна.

Взгляд на компанию

История роста прибыли и дивидендов: хорошие перспективы в силе, но с поправкой на краткосрочное ослабление спроса. Henderson — лидер в нише мужской одежды на российском рынке.

Ждем, что компания продолжит наращивать долю рынка за счет расширения торговых площадей при сохранении высокой рентабельности, а низкая долговая нагрузка и прибыльность помогут смягчить негативное влияние макросреды.

Дивидендная политика Henderson предусматривает выплату дивидендов дважды год с привязкой к чистой прибыли — ждем роста выплат на фоне наших ожиданий роста чистой прибыли и коэффициента выплат долгосрочно.

Драйверы роста

Прибыльность и низкая долговая нагрузка снижают чувствительность бизнеса к высоким процентным ставкам. Чистый долг/EBITDA Henderson на конец I полугодия составил всего 0,2х без арендных обязательств, а рентабельность по чистой прибыли была положительной — 16%.

Выручка и прибыль, по нашим прогнозам, сохранят позитивную динамику в 2024 г. и 2025 г., но в конечном итоге будут зависеть от спроса и процентных ставок. По итогам 2024 г. мы ждем роста выручки на 23%, чистой прибыли — на 46%. Наши прогнозы на 2025 г. учитывают повышение ставки налога на прибыль и предполагают увеличение выручки и чистой прибыли на 25% и 2% соответственно.

Ждем, что продажи Henderson будут расти: поддержку окажет расширение торговых площадей на 17–18%, повышение продаж на метр за счет большей эффективности нового формата салонов, а также увеличение онлайн-продаж. При этом прогнозируем, что во II полугодии 2024 г. и в I полугодии 2025 г. спрос будет относительно слабым, но во II полугодии 2025 г. хорошие темпы роста восстановятся.

Дивиденды — ждем доходности 8% на 12 месяцев вперед с ростом в перспективе. Финальные дивиденды за 2024 г., по нашим оценкам, составят 24 руб. на акцию, исходя из распределения 50% чистой прибыли и уже выплаченных промежуточных 18 руб. на акцию. В целом на горизонте года мы прогнозируем выплаты в размере 44 руб. с дивдоходностью 8%.

Пик капзатрат на новый распределительный центр может прийтись на 2024–2025 гг. Ждем постепенного увеличения коэффициента выплат впоследствии.

Ключевые риски

Общая макроэкономическая и регуляторная неопределенность. Спрос на ассортимент компании чувствителен к макроконъюнктуре. Замедление роста выручки в сентябре – ноябре 2024 г. до 10–17% было частично связано с однократными факторами. В ближайшие кварталы динамика роста будет зависеть от спроса и потребительских настроений. На данный момент предполагаем, что выручка компании вырастет во II полугодии 2024 г. и в I полугодии 2025 г., но темпами, близкими к уровням сентября – ноября.

Валютные риски, включая расширение курсового спреда, удорожание импорта. Продукция компании в основном производится за рубежом, и значительная часть расчетов проводится в иностранных валютах (прежде всего в китайских юанях). Поэтому осложнение и удорожание трансграничных расчетов в связи с ужесточением санкций США против банковского сектора РФ могут нести риски для рентабельности и оборотного капитала компании. Вместе с тем в ноябре Henderson сообщала, что ситуация с платежами в целом не изменилась: срок обработки вырос с начала года, но платежи проходят, а их стоимость не выросла значимо.

Основные изменения

Учли, с одной стороны, вероятное ослабление спроса и более высокие процентные ставки, с другой — планы ускорить открытие новых салонов. Понизили наши прогнозы на 2024 г. и 2025 г. из-за замедления роста выручки в сентябре – октябре и с учетом ожидаемого ослабления динамики ВВП и спроса в ближайшие кварталы.

С другой стороны, компания намерена ускорить открытие новых салонов в 2025 г., что поможет сгладить временное ослабление спроса, а также улучшит перспективы на 2026 г., по нашей оценке. Отметим, что наш прогноз выручки и чистой прибыли консервативнее консенсуса на 2025 г.

Наша целевая цена на 12 месяцев вперед в 830 руб. предполагает избыточную доходность 27% и «Позитивный» взгляд.

Мы снизили целевую цену по Henderson на 13% с учетом роста процентных ставок и снижения ожиданий по EBITDA на 2024–2025 гг. Тем не менее считаем, что рынок с запасом учел в котировках наш базовый сценарий по процентным ставкам и динамике ВВП.

Акции Henderson теперь торгуются с привлекательной оценкой — всего 3,3х по мультипликатору EV/EBITDA и 6,3x по мультипликатору P/E на основе наших прогнозов EBITDA и чистой прибыли за 2025 г. Котировки предполагают высокую избыточную доходность — 27% на год вперед.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба