1 марта 2024 | Новатэк Шуралёва Инна

В прошлом году Новатэк был у меня в портфеле. С момента продажи акции заметно подешевели. Хочу обновить обзор и решить, стоит ли в 2024 году возвращать компанию в свой портфель.

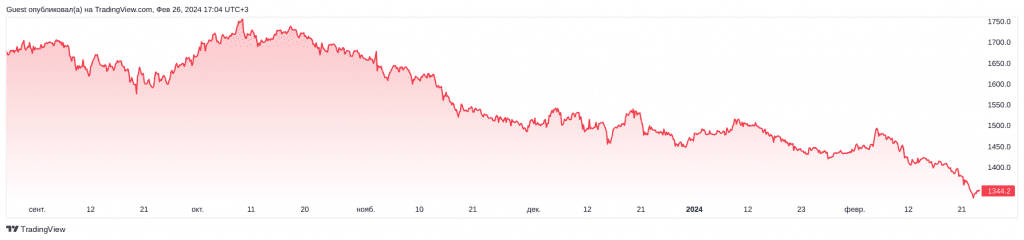

В 2022 году Новатэк был отличной инвест-идеей. Акции стоили дешевле 1000 рублей, Газпром и ЕС окончательно разругались, разводились и били трубы посуду. Прекрасное было время: цена на СПГ на максимумах, на рынке дефицит.

С тех пор случилось много интересного. И акции выросли в цене, и ситуация поменялась. Попробую оценить, есть ли интерес сегодня в этих акциях.

Новатэк больше не дивидендный аристократ

Этот момент важно зафиксировать. Дивиденды за 2023 год оказались ниже 2022:

Когда-то Новатэк говорил: «Мы повышаем дивиденды каждый год, это — наша особенность».

Ушла эпоха. Оступившись один раз, легче оступиться вновь.

Смертельно ли это? Нет, конечно. И дивиденды — не главное в Новатэке. Новатэк — акция роста.

Но прогнозировать дивиденды теперь стало сложнее.

Сделка по Сахалин-2 так и не закрыта

Новость о сделке вышла в начале 2023 года. А воз и ныне там.

Сроки затягиваются, разумных объяснений нет.

На мой взгляд, если бы сделка устраивала РФ, она была бы уже закрыта. Промедление говорит о том, что итоговая договорённость так и не была достингута. Значит, стоит готовиться к тому, что сделку либо вообще отменят, либо пересмотрят условия.

Сахалин-2 — важный проект для Новатэка. 90% добываемого газа Новатэк реализует в РФ по местным ценам. Чуть более 10% газа идёт на экспорт. Но доля в выручке от этого экспорта в лучшие годы достигала 50% (экспортные цены обычно значительно выше). С Сахалин-2 добыча газа выросла бы примерно на 1/3, что очень много. И всё это на экспорт. Выручка выросла бы ещё сильнее.

Такое чудо Новатэк собирался забрать за 4 годовые прибыли.

Но, видимо, Новатэку Сахалин-2 отдавать не хотят. По крайней мере, на старый условиях.

Запуск Арктик СПГ 2 затягивается

И проблема не в технологиях сжижения.

Новатэк, несмотря на санкции, смог достроить и запустить первую линию.

Но из-за санкций нет танкеров, которые готовы произведённый СПГ возить. Новатэку нужны свои танкеры, с ними тоже есть проблемы:

По более свежим новостям, Новатэк может вообще остаться без этих танкеров:

И даже после получения танкеров, первая линия не сможет выйти на проектную мощность:

Внимательно слежу, насколько успешно Новатэк будет решать вопросы по логистике.

Судостроительная верфь Звезда тоже строит танкеры для Новатэка. Но из-за санкций она уже перенесла сроки сдачи танкеров. Танкеры должны были появиться ещё в прошлом году. Скоро узнаем, смогла ли Звезда справиться со всеми проблемами. Но в любом случае Новатэку для запуска Арктик СПГ 2 на полную мощность танкеров нужно много.

В общем, если танкеров не будет, то даже первая линия не сможет работать. А с запуском всего проекта вообще нет смысла спешить. В этом случае все прогнозы по Новатэку придётся пересматривать в худшую сторону. Инвестиции уже произведены, деньги потрачены, но отдачи нет. Очень неприятно.

А время сейчас для Новатэка особенно дорого.

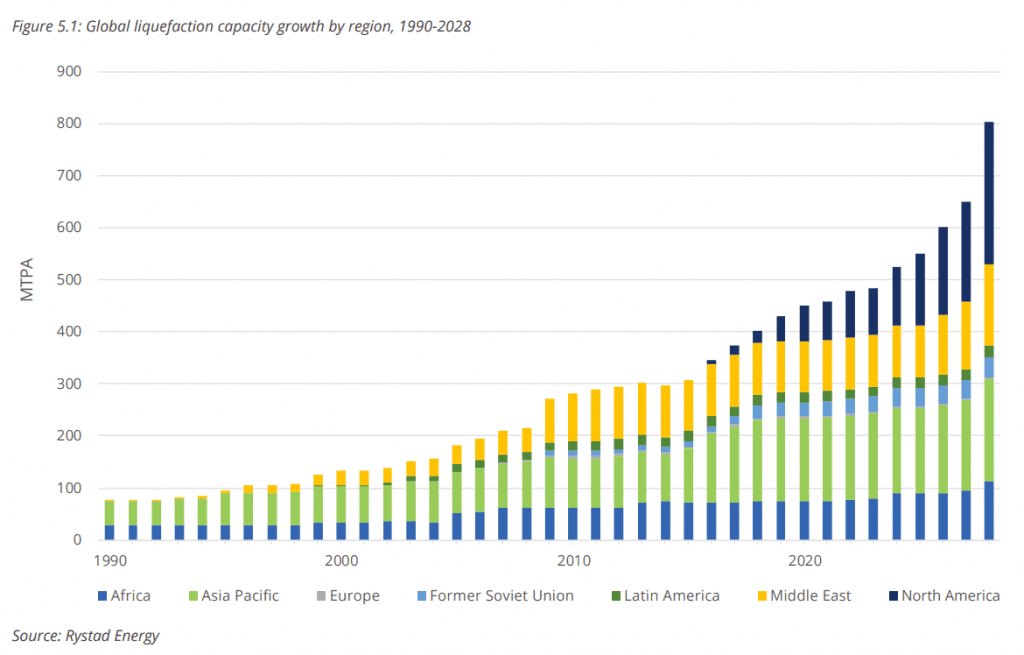

На рынке появляется всё больше новых конкурентов

В настоящее время в мире в состоянии pre-fid (на этапе до принятия окончательного инвестрешения) находятся СПГ-проекты общей мощностью в 997,1 млн тонн в год:

Не все эти проекты будут реализованы, но масштабы впечатляют.

Главная опасность для Новатэка именно здесь.

Чем дольше Новатэк запускает свои проекты, тем сложнее ему будет в будущем. Такими темпами в будущем можем увидеть избыток предложения СПГ на мировом рынке.

Сейчас на внутреннем рынке США цены на газ ниже себестоимости, потому что предложение сильно превышает спрос. Недавно мы видели отрицательные цены на нефтяные фьючерсы, потому что нефти в моменте было так много, что её негде было хранить.

Вполне возможно, что на глобальном рынке СПГ мы однажды увидим что-то подобное. Товарные рынки цикличны. Пока СПГ в дефиците, все стремятся наращивать мощности. Чтобы случилось оздоровление рынка, цены должны сначала сильно упасть.

Поэтому если планируете держать акции Новатэка в ближайшие 5 лет, закладывайте сценарий с мировым перепроизводством СПГ.

Когда цена на СПГ на глобальном рынке уйдёт ниже себестоимости, рынок будет переполнен негативными прогнозами, где-то здесь и будет хорошая точка для покупки акций Новатэка.

Итоги и выводы, стоит ли покупать

Новатэк — отличный бизнес. Вероятно, и объёмы производства, и прибыль, и дивиденды со временем будут расти. Но того дисконта, который был в акциях ранее, я сейчас не вижу. Сахалин-2 под вопросом. Своевременный выход Арктик СПГ-2 на полную мощность — тоже.

Скорее всего, Новатэк однажды всё-таки запустит все свои проекты. Но время уходит. Есть риск, что когда проекты Новатэка выйдут на полную мощность, мир уже будет насыщен предложением от конкурентов. Новатэк, вероятно, сможет найти своих клиентов. Себестоимость добычи у него отличная. Но маржинальность будет уже не та.

Новатэк ниже 1400 был интересен при ставке ЦБ в 7,5%. Компания роста с дивидендной доходностью на уровне ставки ЦБ, это хорошая инвестиция. Но дивидендная доходность в 7,5% при ставке ЦБ в 16% не впечатляет.

За компанией буду следить. Если цена акций упадёт ниже 1200 руб, можно будет присмотреться внимательнее.

В 2022 году Новатэк был отличной инвест-идеей. Акции стоили дешевле 1000 рублей, Газпром и ЕС окончательно разругались, разводились и били трубы посуду. Прекрасное было время: цена на СПГ на максимумах, на рынке дефицит.

С тех пор случилось много интересного. И акции выросли в цене, и ситуация поменялась. Попробую оценить, есть ли интерес сегодня в этих акциях.

Новатэк больше не дивидендный аристократ

Этот момент важно зафиксировать. Дивиденды за 2023 год оказались ниже 2022:

Когда-то Новатэк говорил: «Мы повышаем дивиденды каждый год, это — наша особенность».

Ушла эпоха. Оступившись один раз, легче оступиться вновь.

Смертельно ли это? Нет, конечно. И дивиденды — не главное в Новатэке. Новатэк — акция роста.

Но прогнозировать дивиденды теперь стало сложнее.

Сделка по Сахалин-2 так и не закрыта

Новость о сделке вышла в начале 2023 года. А воз и ныне там.

Сроки затягиваются, разумных объяснений нет.

На мой взгляд, если бы сделка устраивала РФ, она была бы уже закрыта. Промедление говорит о том, что итоговая договорённость так и не была достингута. Значит, стоит готовиться к тому, что сделку либо вообще отменят, либо пересмотрят условия.

Сахалин-2 — важный проект для Новатэка. 90% добываемого газа Новатэк реализует в РФ по местным ценам. Чуть более 10% газа идёт на экспорт. Но доля в выручке от этого экспорта в лучшие годы достигала 50% (экспортные цены обычно значительно выше). С Сахалин-2 добыча газа выросла бы примерно на 1/3, что очень много. И всё это на экспорт. Выручка выросла бы ещё сильнее.

Такое чудо Новатэк собирался забрать за 4 годовые прибыли.

Но, видимо, Новатэку Сахалин-2 отдавать не хотят. По крайней мере, на старый условиях.

Запуск Арктик СПГ 2 затягивается

И проблема не в технологиях сжижения.

Новатэк, несмотря на санкции, смог достроить и запустить первую линию.

Но из-за санкций нет танкеров, которые готовы произведённый СПГ возить. Новатэку нужны свои танкеры, с ними тоже есть проблемы:

По данным “Ъ”, НОВАТЭК не сможет начать отгрузку СПГ с проекта «Арктик СПГ-2» раньше марта, ожидая, пока флот проекта пополнится хотя бы одним СПГ-танкером ледового класса Arc7

По более свежим новостям, Новатэк может вообще остаться без этих танкеров:

НОВАТЭК может не получить в этом году шесть СПГ-танкеров с корейской верфи Hanwha Ocean, которые были предназначены для вывоза газа с проекта «Арктик СПГ-2». Три газовоза теперь недоступны, поскольку их заказчики — структуры «Совкомфлота» — 23 февраля попали под прямые санкции США. Еще три танкера строятся по заказу MOL и не попали под санкции, но их сдача задерживается. В результате пока у НОВАТЭКа нет флота для коммерческих отгрузок с «Арктик СПГ-2», несмотря на запуск первой линии проекта.

И даже после получения танкеров, первая линия не сможет выйти на проектную мощность:

Компания ждет получения до конца года шести танкеров с южнокорейских верфей, которые и будут возить газ «Арктик СПГ-2». По расчетам “Ъ”, эти суда в оптимистичном сценарии позволят экспортировать до 2 млн тонн СПГ в 2024 году при мощности новой линии в 6,6 млн тонн.

Внимательно слежу, насколько успешно Новатэк будет решать вопросы по логистике.

Судостроительная верфь Звезда тоже строит танкеры для Новатэка. Но из-за санкций она уже перенесла сроки сдачи танкеров. Танкеры должны были появиться ещё в прошлом году. Скоро узнаем, смогла ли Звезда справиться со всеми проблемами. Но в любом случае Новатэку для запуска Арктик СПГ 2 на полную мощность танкеров нужно много.

В общем, если танкеров не будет, то даже первая линия не сможет работать. А с запуском всего проекта вообще нет смысла спешить. В этом случае все прогнозы по Новатэку придётся пересматривать в худшую сторону. Инвестиции уже произведены, деньги потрачены, но отдачи нет. Очень неприятно.

А время сейчас для Новатэка особенно дорого.

На рынке появляется всё больше новых конкурентов

В настоящее время в мире в состоянии pre-fid (на этапе до принятия окончательного инвестрешения) находятся СПГ-проекты общей мощностью в 997,1 млн тонн в год:

Не все эти проекты будут реализованы, но масштабы впечатляют.

Главная опасность для Новатэка именно здесь.

Чем дольше Новатэк запускает свои проекты, тем сложнее ему будет в будущем. Такими темпами в будущем можем увидеть избыток предложения СПГ на мировом рынке.

Сейчас на внутреннем рынке США цены на газ ниже себестоимости, потому что предложение сильно превышает спрос. Недавно мы видели отрицательные цены на нефтяные фьючерсы, потому что нефти в моменте было так много, что её негде было хранить.

Вполне возможно, что на глобальном рынке СПГ мы однажды увидим что-то подобное. Товарные рынки цикличны. Пока СПГ в дефиците, все стремятся наращивать мощности. Чтобы случилось оздоровление рынка, цены должны сначала сильно упасть.

Поэтому если планируете держать акции Новатэка в ближайшие 5 лет, закладывайте сценарий с мировым перепроизводством СПГ.

Когда цена на СПГ на глобальном рынке уйдёт ниже себестоимости, рынок будет переполнен негативными прогнозами, где-то здесь и будет хорошая точка для покупки акций Новатэка.

Итоги и выводы, стоит ли покупать

Новатэк — отличный бизнес. Вероятно, и объёмы производства, и прибыль, и дивиденды со временем будут расти. Но того дисконта, который был в акциях ранее, я сейчас не вижу. Сахалин-2 под вопросом. Своевременный выход Арктик СПГ-2 на полную мощность — тоже.

Скорее всего, Новатэк однажды всё-таки запустит все свои проекты. Но время уходит. Есть риск, что когда проекты Новатэка выйдут на полную мощность, мир уже будет насыщен предложением от конкурентов. Новатэк, вероятно, сможет найти своих клиентов. Себестоимость добычи у него отличная. Но маржинальность будет уже не та.

Новатэк ниже 1400 был интересен при ставке ЦБ в 7,5%. Компания роста с дивидендной доходностью на уровне ставки ЦБ, это хорошая инвестиция. Но дивидендная доходность в 7,5% при ставке ЦБ в 16% не впечатляет.

За компанией буду следить. Если цена акций упадёт ниже 1200 руб, можно будет присмотреться внимательнее.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба