4 марта 2024 | Распадская RAZBORKA

RAZB0RKA отчёта РАСПАДСКАЯ по МСФО 2п'23.

Напомню, что 1-ое полугодие у компании было слабым

Причин было несколько

Во-первых, цены на австралийский бенчмарк металлургического угля в рублях были на 33% ниже чем в 2022 году

Во-вторых, материнский EVRAZ сократил закупки угля у дочерней РАСПАДСКОЙ в 5 раз!

Почему было принято такое решение и где покупал EVRAZ этот объем угля непонятно

Но это привело к тому, что РАСПАДСКАЯ была вынуждена искать новых покупателей на зарубежных рынках и на новых менее выгодных условиях

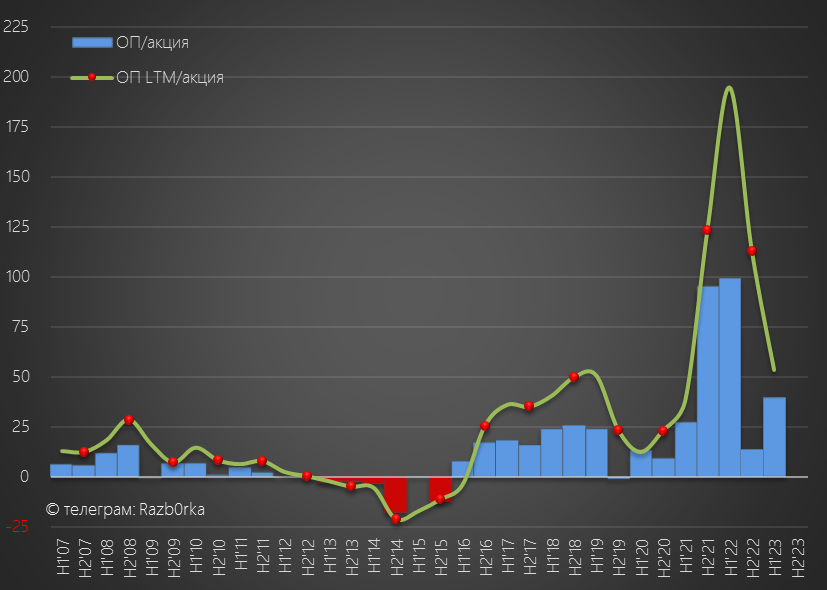

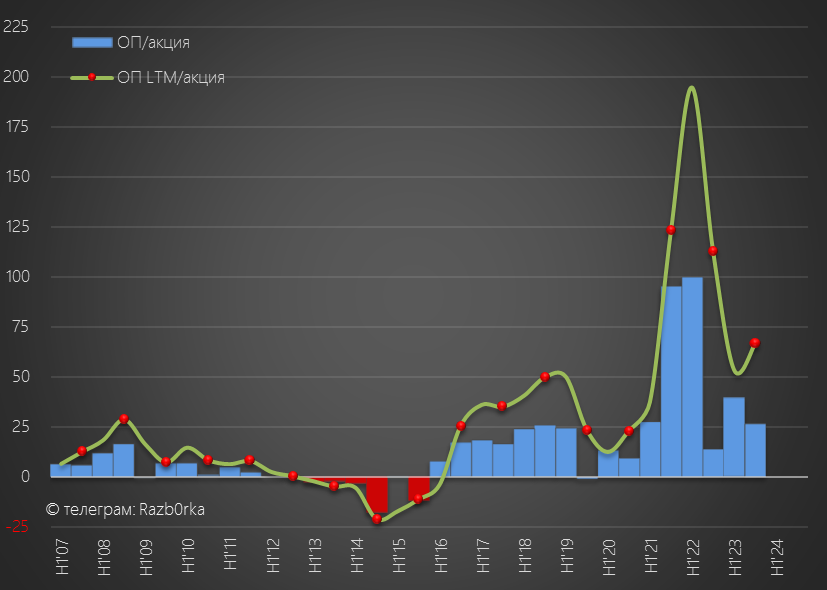

В результате, операционная прибыль в 1-ом полугодии снизилась в 2.5 раза до 40 руб/акция

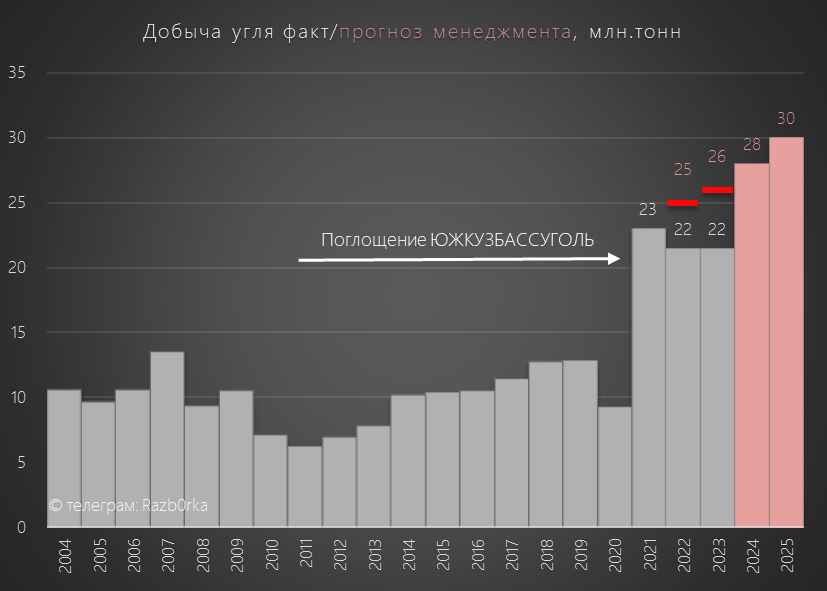

На пресс-конференции по итогам 1-го полугодия, менеджмент заявил, что планирует увеличить добычу угля в 2-ом полугодии и годовая добыча будет на уровне 21.5 млн тонн, как и в 2022 году

Для справки напомню, что в начале 2022 года, в планах менеджмента было увеличить добычу в 2022-2023 году до 25-26 млн тонн и до 30 млн тонн в 2025

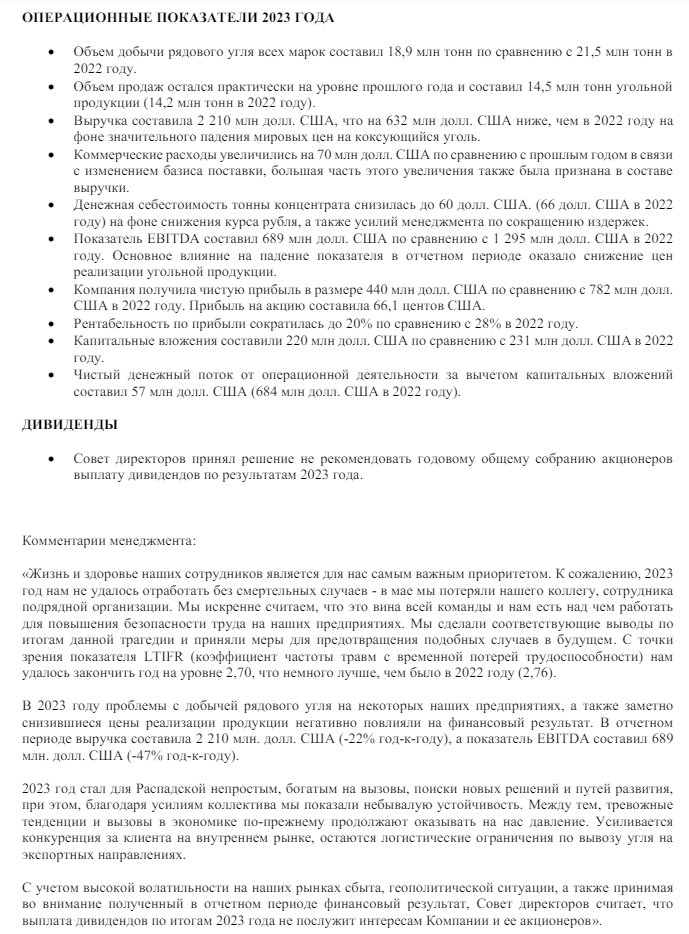

По факту в 2023 году получилось добыть всего лишь 18.9 млн тонн!

Напомню, что и в 2022 году прогноз добычи, сделанный руководством в середине года, так же не был выполнен

Каких-либо комментариев на счет невыполнения прогноза в пресс-релизе нет

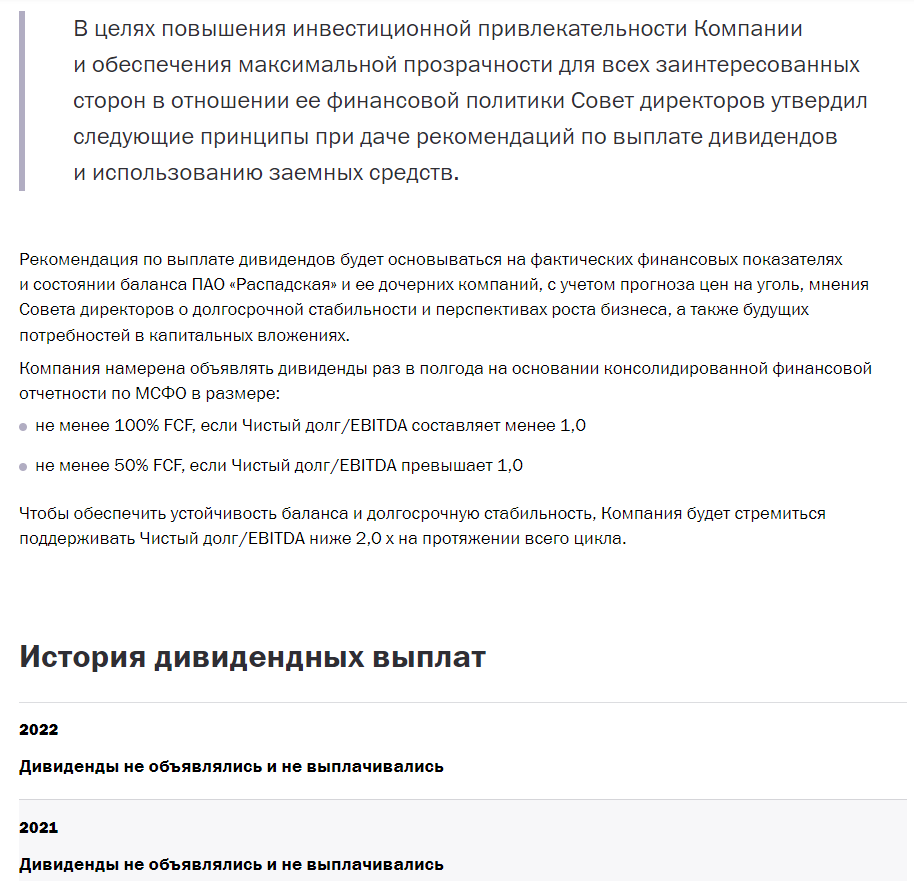

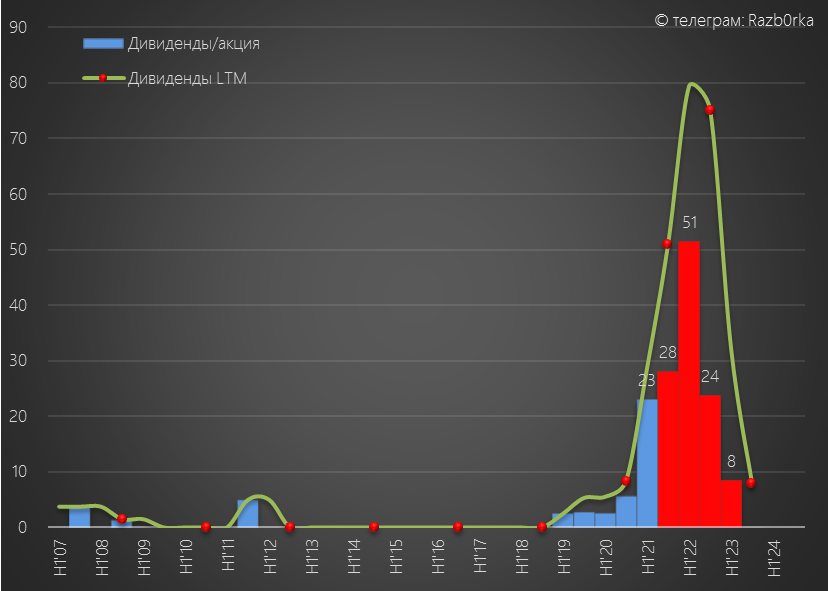

И дивидендов за 2023 год тоже не будет

В целях повышения инвестиционной привлекательности Компании и обеспечения максимальной прозрачности, РАСПАДСКАЯ платит дивиденд исходя из FCF (Свободного денежного потока)

Но как Вы видите, дивиденды за 2021, 2022 и теперь уже и 2023 не выплачивались

Главная причина отсутствия дивидендов в том, что материнский EVRAZ plc всё ни как не может продать свои американские активы и не может "переехать" в Россию

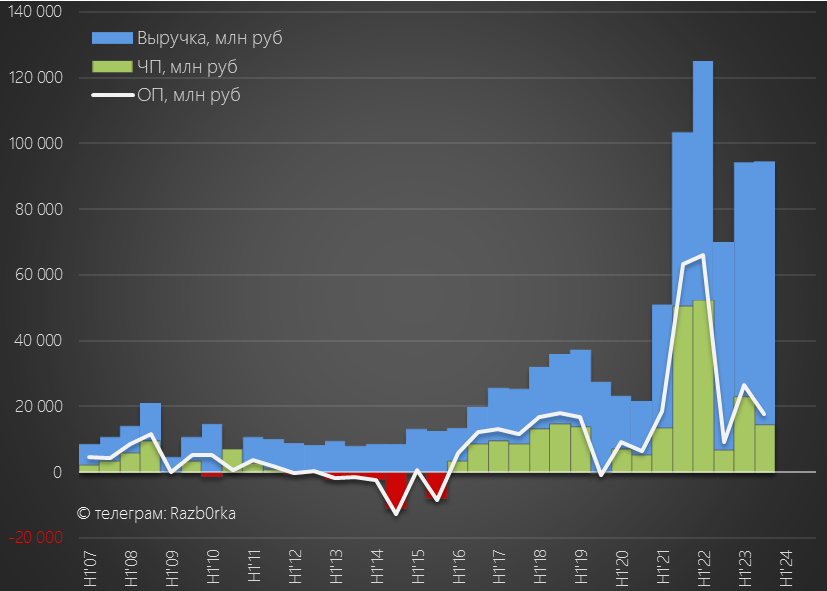

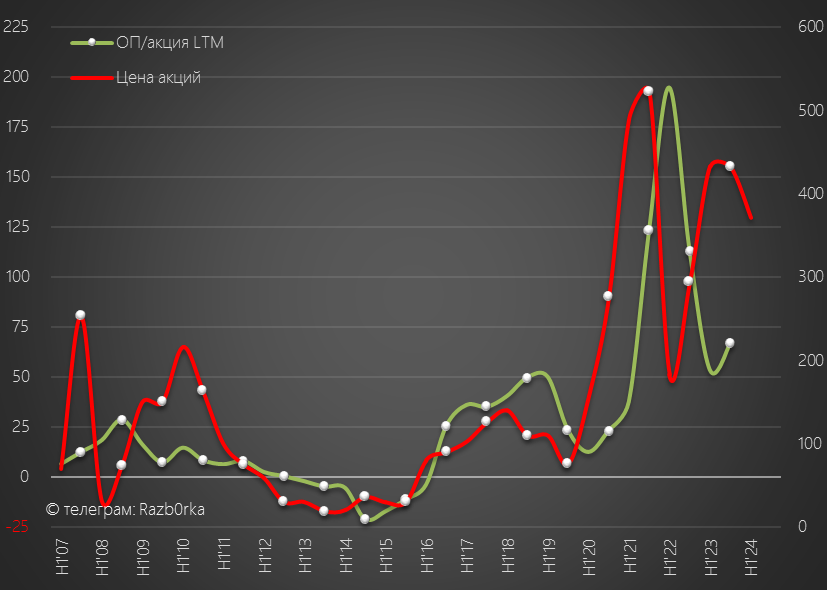

Но судя по котировкам, падение добычи угля, отсутствие дивидендов и падение прибыли не останавливали инвесторов от покупки акций РАСПАДСКОЙ

С Октября 2022 по Январь 2024 акции компании выросли более чем в 2 раза до 432 руб

Может быть отчет за 2-ое полугодие поможет ответить на вопрос что движет котировками?

Давайте посмотрим

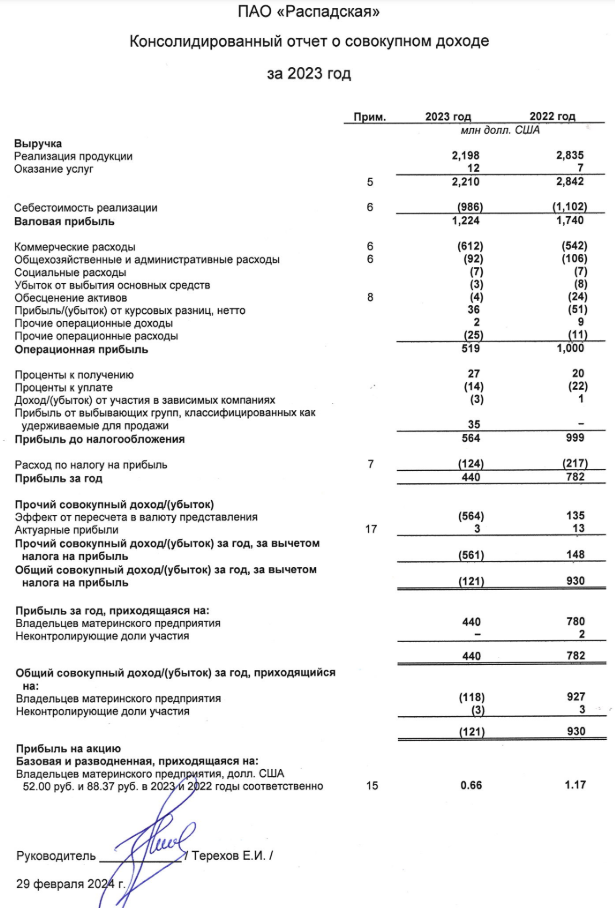

К сожалению, менеджмент в этот раз ограничился публикацией отчета МСФО в $ и не опубликовал рублевый отчет

Учитывая то, что рубль к $ обесценился за год на 30% анализ результатов и динамики в рублях и $ будет сильно отличаться

На мой взгляд, более показательны рублевые результаты

По этому, я пересчитал цифры отчета исходя из среднего курса $ за 2023 год, а балансовые данные по курсу $ на конец года

Выручка в 2-ом полугодии выросла на 35% г-к-г и на 0% кв-к-кв до 94 млрд руб

Себестоимость добычи выросла на 18% г-к-г и на 9% кв-к-кв до 44 млрд руб

Коммерческие расходы выросли на 23% г-к-г и на 9% кв-к-кв до рекордных 27 млрд руб

Напомню, что коммерческие расходы состояли ранее в основном из расходов на транспортировку угля

Отчет за 2023 год опубликовали в урезанном виде без расшифровки многих показателей, в том числе и структуры коммерческих расходов

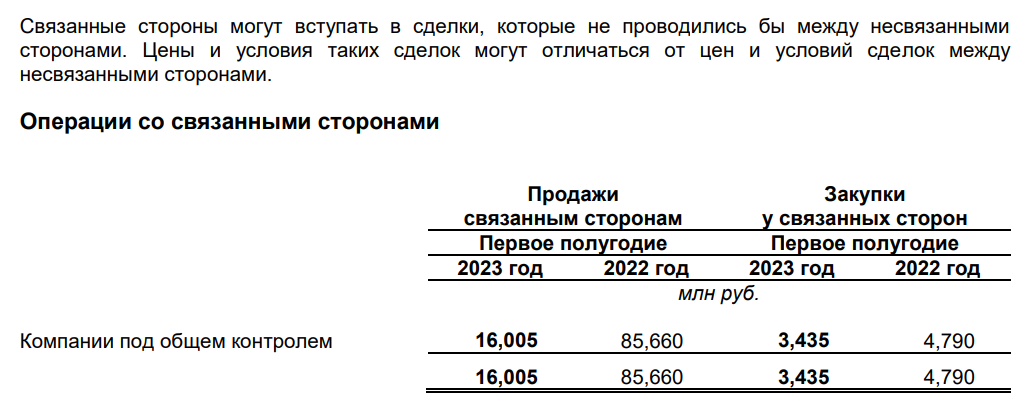

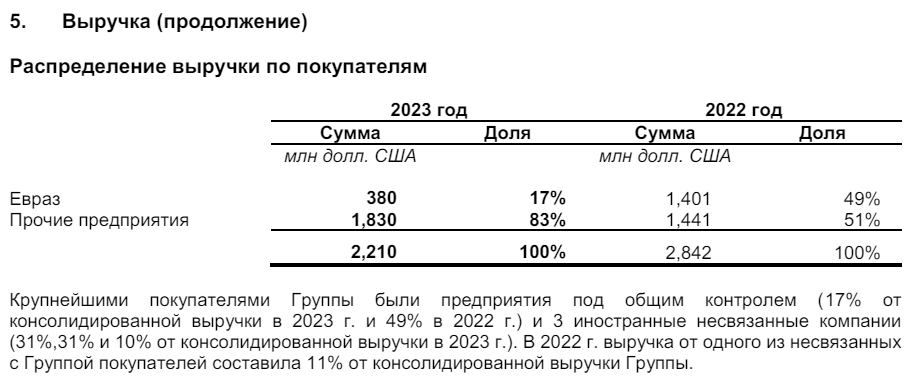

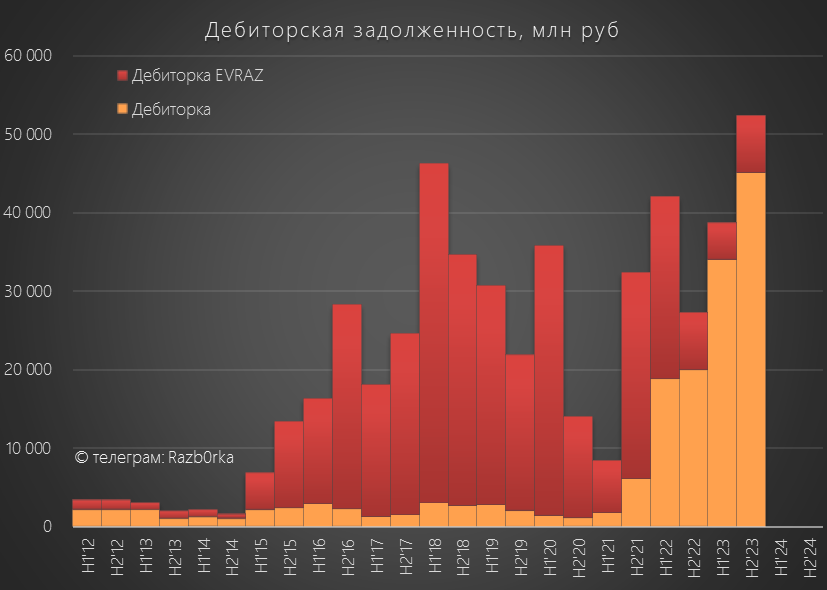

Закупки угля EVRAZ-ом сократились практически в 4 раза с 120 до 32 млрд руб

Где РАСПАДСКАЯ нашла новых покупателей на свой уголь?

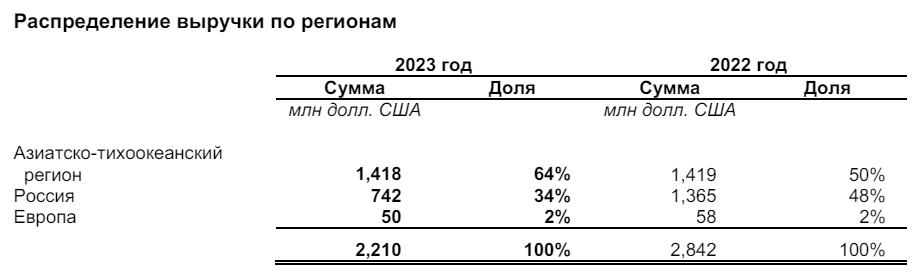

Наверное Вы догадываетесь, что это были наши Азиатские партнеры

Как Вы видите, в $ выручка от продаж в Азию не изменилась, а общая выручка из-за сокращения закупок EVRAZ в России упала с 2.8 до 2.2 млрд $

Такое сильное сокращение закупок EVRAZ для меня остается загадкой

Почему материнская компания покупает уголь не у своей дочки, а на стороне?

Вертикальная интеграция вдруг стала невыгодна?

У кого теперь покупает EVRAZ этот объем угля?

Зачем высвободившийся объем угля продается на невыгодных условиях в Азию?

Хотелось бы прочитать ответы на эти вопросы в пресс-релизе, но как Вы видели там ничего нет про это

Так или иначе, из-за опережающего роста себестоимости, операционная прибыль в 2-ом полугодии сократилась на 33% кв-к-кв до 18 млрд руб или 26.7 руб/акция

Годовая операционная прибыль сократилась с 113 до 66 руб/акция

Обратите внимание, что такой слабый результат был достигнут при курсе $ на 24% выше чем в 2022 году!

С новыми покупателями даже при таком рекордном падении рубля компании стало очень трудно зарабатывать!

Это видно по тому, что рентабельность рухнула в 2 раза с 45-50% до 19%!

Раньше компания зарабатывала 50 копеек с каждого рубля выручки, а теперь лишь 19 копеек

Еще раз хочется задать вопрос, зачем EVRAZ перестал закупать уголь у РАСПАДСКОЙ и перенаправил его на малоприбыльный экспорт?

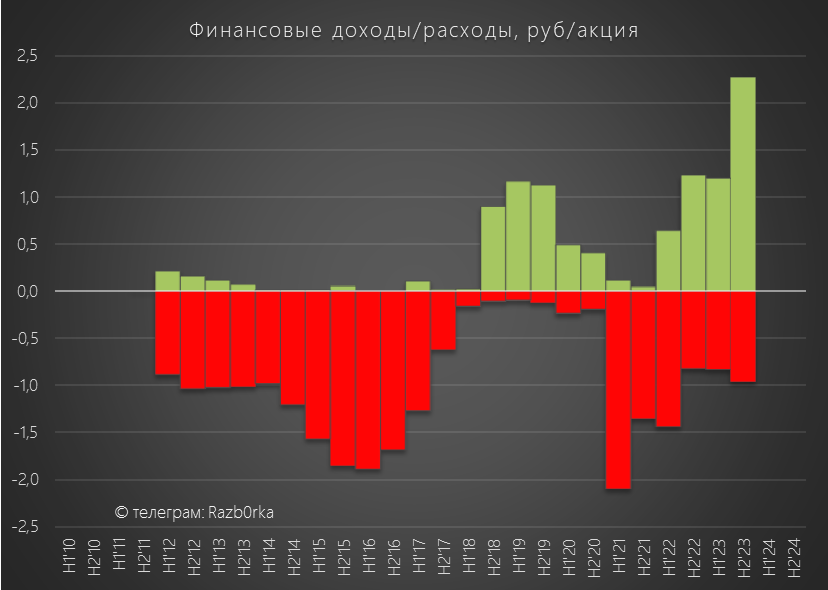

Финансовая часть бизнеса принесла в 2023 году 1.1 млрд руб или 1.7 руб/акция доходов

Рост процентных доходов в 2-ом полугодии связан с тем, что часть денежной позиции перевели на депозиты

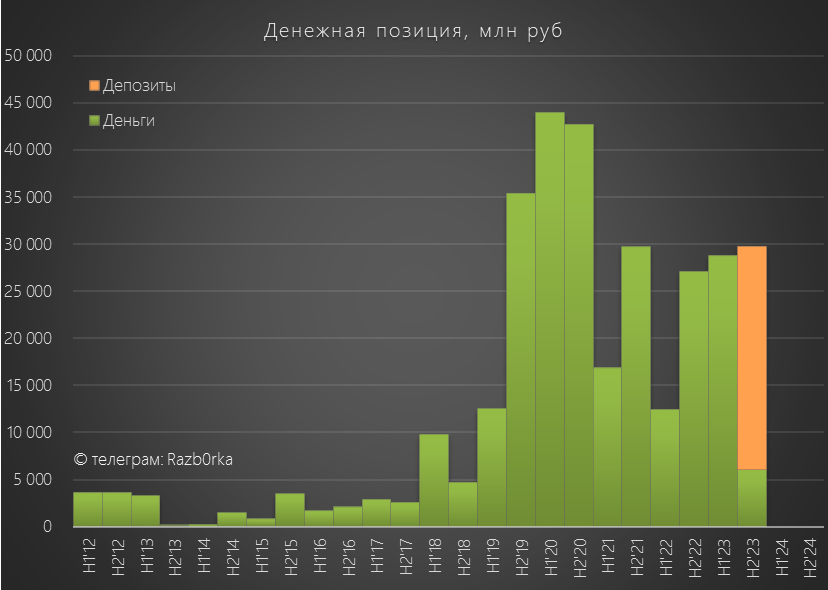

Всего на счетах компании на конец года было 30 млрд руб или 45 руб/акция

Обратили внимание, что несмотря на полученную операционную прибыль денежная позиция компании практически не изменилась за полугодие?

Дело в том, что новые покупатели не торопятся платить за купленный уголь!

Долг покупателей перед РАСПАДСКОЙ вырос на 11 млрд до 45 млрд руб, долг EVRAZ перед дочкой вырос на 2.5 млрд до 7.3 млрд руб

Получается, что РАСПАДСКАЯ продает уголь на менее выгодных условиях, так еще и азиатские покупатели тянут с расчетами!

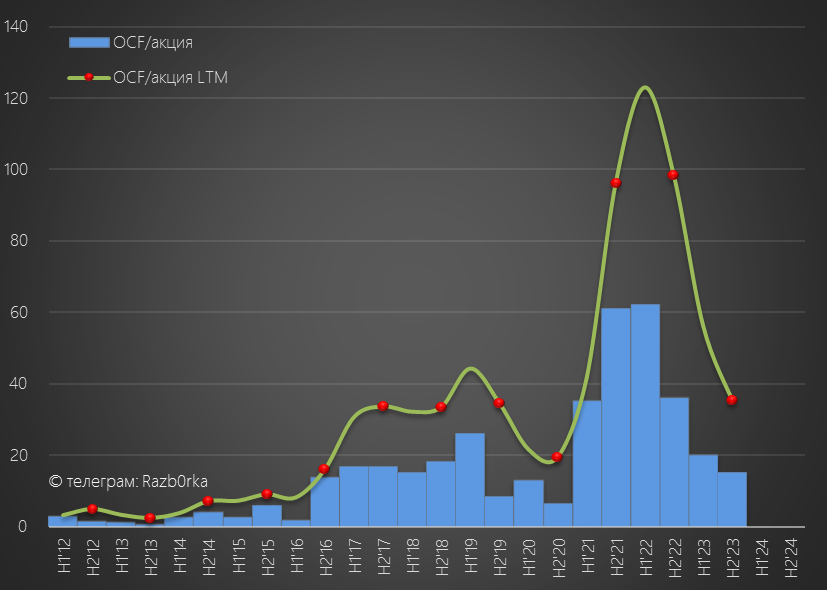

Такой рост дебиторки привел к тому, что чистый денежный поток (OCF) компании снизился на 58% г-к-г и на 25% кв-к-кв до 10 млрд руб или 15.2 руб

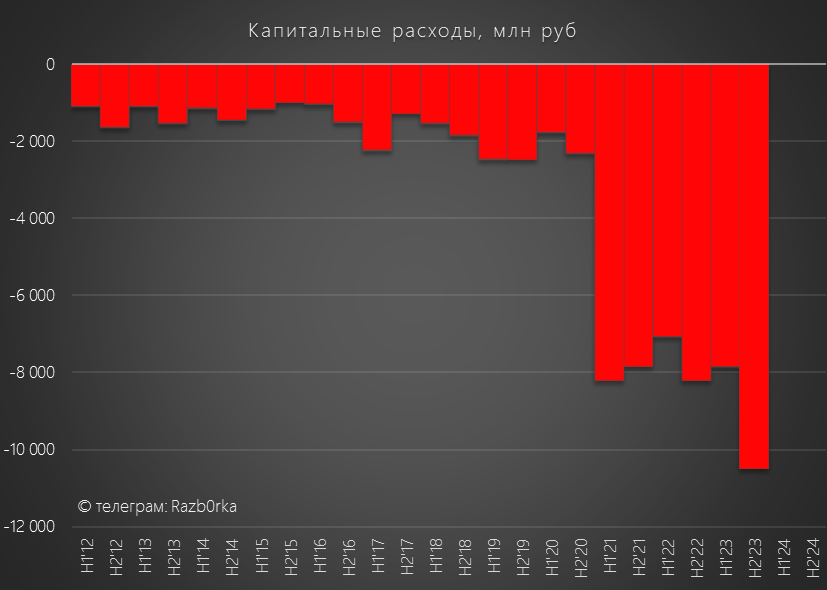

При этом, капитальные расходы выросли до 10.5 млрд руб

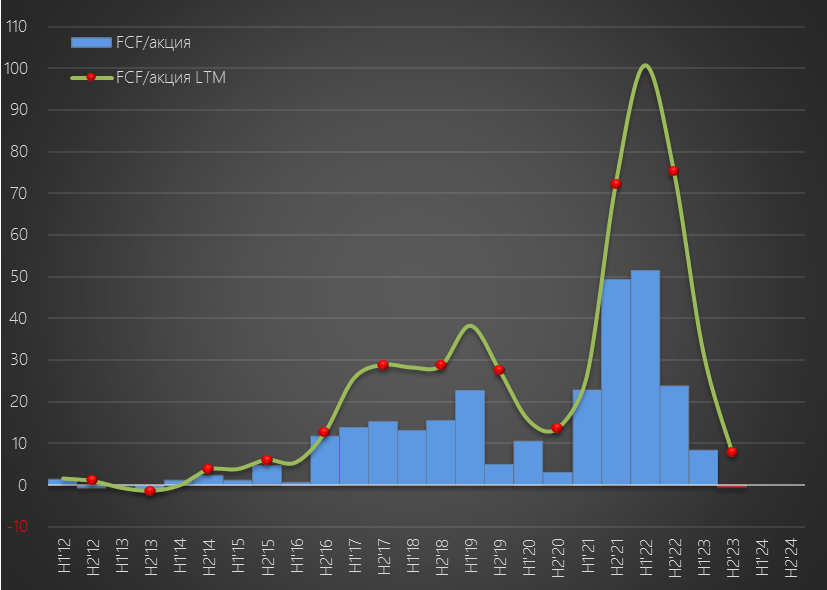

В результате, Свободный денежный поток впервые за долгие годы ушел в минус и составил -346 млн руб или -0.5 руб/акция

В годовом выражении FCF снизился с 75 до 8 руб/акция

Но как мы уже знаем, эти 8 руб, как и пропущенные за 2021-2022 год 103 руб, компания платить не будет

Так чему радуются инвесторы и на чем выросли акции в 2 раза?

Я из отчёта этого не понял

Если в 2020-2021 годах рост акций был связан с ростом прибыли, то сейчас акции растут на её падении!

Мировые цены на уголь в рублях снижаются 6 месяцев подряд

С 1 Марта правительство возвращает экспортные пошлины на уголь с привязкой к курсу $

Думаю, что 1-ое полугодие будет хуже чем 2-ое полугодие 2023

Но на самом деле, это менее важно, чем необходимость переезда EVRAZ домой

Напомню, что 1-ое полугодие у компании было слабым

Причин было несколько

Во-первых, цены на австралийский бенчмарк металлургического угля в рублях были на 33% ниже чем в 2022 году

Во-вторых, материнский EVRAZ сократил закупки угля у дочерней РАСПАДСКОЙ в 5 раз!

Почему было принято такое решение и где покупал EVRAZ этот объем угля непонятно

Но это привело к тому, что РАСПАДСКАЯ была вынуждена искать новых покупателей на зарубежных рынках и на новых менее выгодных условиях

В результате, операционная прибыль в 1-ом полугодии снизилась в 2.5 раза до 40 руб/акция

На пресс-конференции по итогам 1-го полугодия, менеджмент заявил, что планирует увеличить добычу угля в 2-ом полугодии и годовая добыча будет на уровне 21.5 млн тонн, как и в 2022 году

Для справки напомню, что в начале 2022 года, в планах менеджмента было увеличить добычу в 2022-2023 году до 25-26 млн тонн и до 30 млн тонн в 2025

По факту в 2023 году получилось добыть всего лишь 18.9 млн тонн!

Напомню, что и в 2022 году прогноз добычи, сделанный руководством в середине года, так же не был выполнен

Каких-либо комментариев на счет невыполнения прогноза в пресс-релизе нет

И дивидендов за 2023 год тоже не будет

В целях повышения инвестиционной привлекательности Компании и обеспечения максимальной прозрачности, РАСПАДСКАЯ платит дивиденд исходя из FCF (Свободного денежного потока)

Но как Вы видите, дивиденды за 2021, 2022 и теперь уже и 2023 не выплачивались

Главная причина отсутствия дивидендов в том, что материнский EVRAZ plc всё ни как не может продать свои американские активы и не может "переехать" в Россию

Но судя по котировкам, падение добычи угля, отсутствие дивидендов и падение прибыли не останавливали инвесторов от покупки акций РАСПАДСКОЙ

С Октября 2022 по Январь 2024 акции компании выросли более чем в 2 раза до 432 руб

Может быть отчет за 2-ое полугодие поможет ответить на вопрос что движет котировками?

Давайте посмотрим

К сожалению, менеджмент в этот раз ограничился публикацией отчета МСФО в $ и не опубликовал рублевый отчет

Учитывая то, что рубль к $ обесценился за год на 30% анализ результатов и динамики в рублях и $ будет сильно отличаться

На мой взгляд, более показательны рублевые результаты

По этому, я пересчитал цифры отчета исходя из среднего курса $ за 2023 год, а балансовые данные по курсу $ на конец года

Выручка в 2-ом полугодии выросла на 35% г-к-г и на 0% кв-к-кв до 94 млрд руб

Себестоимость добычи выросла на 18% г-к-г и на 9% кв-к-кв до 44 млрд руб

Коммерческие расходы выросли на 23% г-к-г и на 9% кв-к-кв до рекордных 27 млрд руб

Напомню, что коммерческие расходы состояли ранее в основном из расходов на транспортировку угля

Отчет за 2023 год опубликовали в урезанном виде без расшифровки многих показателей, в том числе и структуры коммерческих расходов

Закупки угля EVRAZ-ом сократились практически в 4 раза с 120 до 32 млрд руб

Где РАСПАДСКАЯ нашла новых покупателей на свой уголь?

Наверное Вы догадываетесь, что это были наши Азиатские партнеры

Как Вы видите, в $ выручка от продаж в Азию не изменилась, а общая выручка из-за сокращения закупок EVRAZ в России упала с 2.8 до 2.2 млрд $

Такое сильное сокращение закупок EVRAZ для меня остается загадкой

Почему материнская компания покупает уголь не у своей дочки, а на стороне?

Вертикальная интеграция вдруг стала невыгодна?

У кого теперь покупает EVRAZ этот объем угля?

Зачем высвободившийся объем угля продается на невыгодных условиях в Азию?

Хотелось бы прочитать ответы на эти вопросы в пресс-релизе, но как Вы видели там ничего нет про это

Так или иначе, из-за опережающего роста себестоимости, операционная прибыль в 2-ом полугодии сократилась на 33% кв-к-кв до 18 млрд руб или 26.7 руб/акция

Годовая операционная прибыль сократилась с 113 до 66 руб/акция

Обратите внимание, что такой слабый результат был достигнут при курсе $ на 24% выше чем в 2022 году!

С новыми покупателями даже при таком рекордном падении рубля компании стало очень трудно зарабатывать!

Это видно по тому, что рентабельность рухнула в 2 раза с 45-50% до 19%!

Раньше компания зарабатывала 50 копеек с каждого рубля выручки, а теперь лишь 19 копеек

Еще раз хочется задать вопрос, зачем EVRAZ перестал закупать уголь у РАСПАДСКОЙ и перенаправил его на малоприбыльный экспорт?

Финансовая часть бизнеса принесла в 2023 году 1.1 млрд руб или 1.7 руб/акция доходов

Рост процентных доходов в 2-ом полугодии связан с тем, что часть денежной позиции перевели на депозиты

Всего на счетах компании на конец года было 30 млрд руб или 45 руб/акция

Обратили внимание, что несмотря на полученную операционную прибыль денежная позиция компании практически не изменилась за полугодие?

Дело в том, что новые покупатели не торопятся платить за купленный уголь!

Долг покупателей перед РАСПАДСКОЙ вырос на 11 млрд до 45 млрд руб, долг EVRAZ перед дочкой вырос на 2.5 млрд до 7.3 млрд руб

Получается, что РАСПАДСКАЯ продает уголь на менее выгодных условиях, так еще и азиатские покупатели тянут с расчетами!

Такой рост дебиторки привел к тому, что чистый денежный поток (OCF) компании снизился на 58% г-к-г и на 25% кв-к-кв до 10 млрд руб или 15.2 руб

При этом, капитальные расходы выросли до 10.5 млрд руб

В результате, Свободный денежный поток впервые за долгие годы ушел в минус и составил -346 млн руб или -0.5 руб/акция

В годовом выражении FCF снизился с 75 до 8 руб/акция

Но как мы уже знаем, эти 8 руб, как и пропущенные за 2021-2022 год 103 руб, компания платить не будет

Так чему радуются инвесторы и на чем выросли акции в 2 раза?

Я из отчёта этого не понял

Если в 2020-2021 годах рост акций был связан с ростом прибыли, то сейчас акции растут на её падении!

Мировые цены на уголь в рублях снижаются 6 месяцев подряд

С 1 Марта правительство возвращает экспортные пошлины на уголь с привязкой к курсу $

Думаю, что 1-ое полугодие будет хуже чем 2-ое полугодие 2023

Но на самом деле, это менее важно, чем необходимость переезда EVRAZ домой

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба