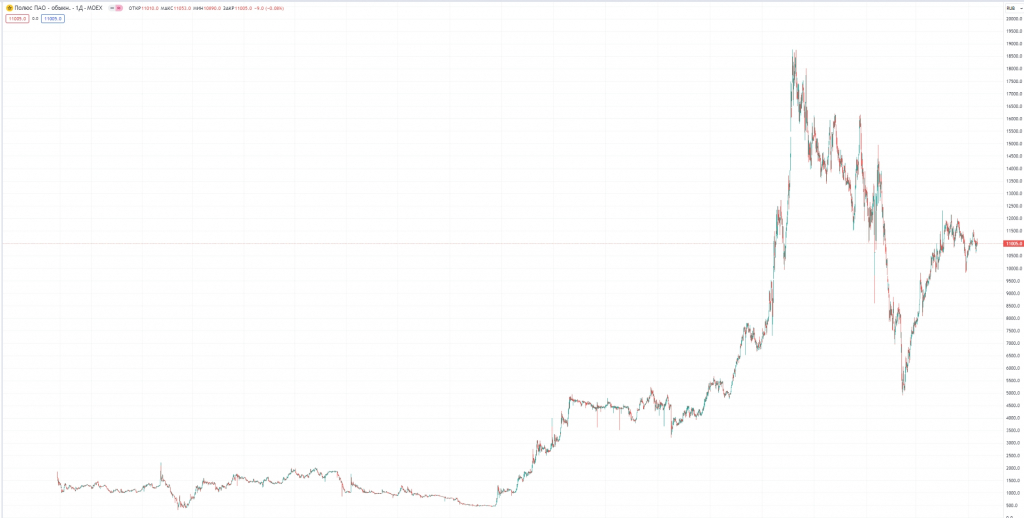

▫️Капитализация: 1462 млрд ₽ / 10950₽ за акцию

▫️Выручка 2023: 470 млрд ₽ (+60% г/г)

▫️скор. EBITDA 2023: 336 млрд ₽ (+84% г/г)

▫️Чистая прибыль 2023: 151 млрд ₽ (+36% г/г)

▫️скор. ЧП 2023: 217 млрд ₽ (+112% г/г)

▫️ND / EBITDA: 1,9

▫️P/E ТТМ: 6,7

▫️fwd дивиденд 2023:6,9%

👉 Отдельно выделю результаты за 2П2023г:

▫️Выручка: 283 млрд ₽ (+91,3% г/г)

▫️скор. EBITDA: 204,5 млрд ₽ (+143% г/г)

▫️скор. ЧП: 124 млрд ₽ (+166% г/г)

✅ Полюснарастил производство и реализацию золота на 14% и 20% соответственно. Весь объём добытого золота был успешно реализован.

✅ Благодаря более высокому содержанию золота в руде и комфортному курсу USD/RUB, ТСС за 2023г снизились на 25% до 389$ на унцию.

✅ FCF за 2023 год составил151,3 млрд. По див. политике Полюс может выплатить дивиденды в размере 30% от EBITDA (101 млрд р или 6,9% к текущей цене акций), так какND/EBITDA < 2,5.

❌ После завершения выкупа 29,99% акций по цене 14200 р, чистый долг Полюса вырос до 622 млрд рублей. Выкуп производился в долг. Средняя ставка — 7,2% (в основном, долг представлен обязательствами в юанях под фиксированную ставку).

👆Компания, вроде как, не сбирается погашать пакет выкупленных акций. Его планируется использовать для финансирования сделок M&A, размещения на рынке капитала и финансирования проектов. Для миноритариев это делает выкуп максимально невыгодным.

❌ По прогнозам менеджмента, в 2024г ожидается сокращение добычи золота до 2,7-2,8 млн унций (сокращение примерно на 7% г/г).

❌ Вместе с долгом растут расходы на его обслуживание: чистые проценты по долгу выросли на 105,2% г/г до 28 млрд рублей. При текущих цена на золото, существенного негатива это не несет.

Вывод:

Относительно большинства других товаров, золото в цене не падает и уже около года торгуется в диапазоне 1900-2050. Текущие цены позволяют поддерживать рентабельностьпо EBITDA выше 70%. Полюс — одна из лучших золотобывающих компаний в мире, с бизнесом которой вряд ли что-то может произойти. Много негатива внёс откровенно несправедливый выкуп акций, будем смотреть как компания распорядится данным пакетом.

Если не будет новых сомнительных авантюр, то сейчас 12000 рублей — вполне справедливая цена акций компании.

▫️Выручка 2023: 470 млрд ₽ (+60% г/г)

▫️скор. EBITDA 2023: 336 млрд ₽ (+84% г/г)

▫️Чистая прибыль 2023: 151 млрд ₽ (+36% г/г)

▫️скор. ЧП 2023: 217 млрд ₽ (+112% г/г)

▫️ND / EBITDA: 1,9

▫️P/E ТТМ: 6,7

▫️fwd дивиденд 2023:6,9%

👉 Отдельно выделю результаты за 2П2023г:

▫️Выручка: 283 млрд ₽ (+91,3% г/г)

▫️скор. EBITDA: 204,5 млрд ₽ (+143% г/г)

▫️скор. ЧП: 124 млрд ₽ (+166% г/г)

✅ Полюснарастил производство и реализацию золота на 14% и 20% соответственно. Весь объём добытого золота был успешно реализован.

✅ Благодаря более высокому содержанию золота в руде и комфортному курсу USD/RUB, ТСС за 2023г снизились на 25% до 389$ на унцию.

✅ FCF за 2023 год составил151,3 млрд. По див. политике Полюс может выплатить дивиденды в размере 30% от EBITDA (101 млрд р или 6,9% к текущей цене акций), так какND/EBITDA < 2,5.

❌ После завершения выкупа 29,99% акций по цене 14200 р, чистый долг Полюса вырос до 622 млрд рублей. Выкуп производился в долг. Средняя ставка — 7,2% (в основном, долг представлен обязательствами в юанях под фиксированную ставку).

👆Компания, вроде как, не сбирается погашать пакет выкупленных акций. Его планируется использовать для финансирования сделок M&A, размещения на рынке капитала и финансирования проектов. Для миноритариев это делает выкуп максимально невыгодным.

❌ По прогнозам менеджмента, в 2024г ожидается сокращение добычи золота до 2,7-2,8 млн унций (сокращение примерно на 7% г/г).

❌ Вместе с долгом растут расходы на его обслуживание: чистые проценты по долгу выросли на 105,2% г/г до 28 млрд рублей. При текущих цена на золото, существенного негатива это не несет.

Вывод:

Относительно большинства других товаров, золото в цене не падает и уже около года торгуется в диапазоне 1900-2050. Текущие цены позволяют поддерживать рентабельностьпо EBITDA выше 70%. Полюс — одна из лучших золотобывающих компаний в мире, с бизнесом которой вряд ли что-то может произойти. Много негатива внёс откровенно несправедливый выкуп акций, будем смотреть как компания распорядится данным пакетом.

Если не будет новых сомнительных авантюр, то сейчас 12000 рублей — вполне справедливая цена акций компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба