На протяжении всего последнего года акции компании показывали динамику лучше рынка и часто достигали своих справедливых значений. На прошлой неделе Salesforce представила отчет за 2024 финансовый год, где превзошла ожидания аналитиков и улучшила прогнозы по будущим финансовым показателям. В связи с этим мы повышаем целевую цену, хотя акции компании сейчас выглядят справедливо оцененными.

Мы присваиваем акциям Salesforce рейтинг «Держать» и повышаем целевую цену с $ 283,60 до $ 321,38 на следующие 12 мес. Потенциал роста составляет 1,4%. При оценке стоимости акций мы опирались на прогнозные мультипликаторы P/E NTM, EV/EBITDA NTMи EV/S NTM компаний-аналогов и исторические значения этих мультипликаторов самой компании.

Salesforce - американская технологическая компания, глобальный лидер в отрасли ПО для CRM.

Salesforce оценивала свой совокупный адресуемый рынок в 2023 году в $ 330 млрд. Компания прогнозирует его рост в среднем на 13% ежегодно до 2027 года.

Технологии ИИ станут важным фактором роста бизнеса Salesforce как минимум в ближайшие несколько лет. Компания создала Einstein GPT - первый в мире генеративный ИИ для систем CRM, который может в разы повысить эффективность любого бизнеса в сфере продаж, обслуживания, маркетинга и коммерции. Einstein GPT постепенно внедряется во все продуктовые линейки компании. Некоторые из продуктов компания уже презентовала, другие пока в разработке или же на стадии тестирования. Также на базе данного ИИ представлен продукт Einstein GPT Copilot, суть которого заключается в оптимизации всех бизнес-процессов клиентов, использующих системы CRM. Продукт запущен в сентябре 2023 года, им уже активно пользуются 17% компаний из списка Fortune 100.

Salesforce демонстрирует устойчивые темпы роста бизнеса в течение длительного периода. За 6 лет, с 2018 по 2023 фингод, выручка компании утроилась - с $ 10,5 млрд до $ 32,5 млрд (GAGR - 22,8%). Долгосрочная цель Salesforce - достичь выручки $ 50 млрд к концу 2027 фингода, с уровня 2023 фингода это предполагает среднегодовой рост около 13%.

Salesforce находится на этапе перехода из категории компаний роста в категорию компаний стоимости. Компания ставит себе целью сохранять высокие показатели прибыльности на длительном горизонте. В 4Q 2024 фингода с окончанием 30 января скорр. операционная маржа выросла до 33%, что на 3 п. п. выше прошлогодних значений. По итогам 2025 фингода ожидается сокращение операционной маржи до 32,5%, что все еще сильно выше таргета компании в 25%+.

Весной 2023 года Salesforce увеличила объем программы buybackдо $ 20 млрд. На текущий момент доступный объем обратного выкупа составляет около $ 12 млрд, а доходность buyback - около 3,9%. Весь buyback должен быть завершен к концу 2025 финансового года.

Рисками для Salesforce являются высокие процентные ставки на протяжении долгого периода и высокая волатильность акций американских технологических компаний.

Описание эмитента

Salesforce - американская технологическая компания, разработчик облачного корпоративного программного обеспечения, глобальный лидер в отрасли ПО для CRM (customerrelationshipmanagement) на протяжении последних 10 лет (по версии аналитического агентства IDC).

Программные продукты CRM являются ключевым, но не единственным активом в портфеле решений Salesforce. Компания также предлагает решения в сфере маркетинга, электронной коммерции и др. Клиенты могут использовать отдельные решения от Salesforce, а могут пробрести объединенный пакет приложений Customer 360. Salesforce владеет платформой аналитики данных Tableau и корпоративным мессенджером Slack.

ПО от Salesforce адаптировано для организаций из различных отраслей: финансы, здравоохранение, медиа, розничная торговля, промышленность, коммуникации, образование, энергетика и коммунальные сервисы, туризм, госсектор, некоммерческие организации.

Последние 12 месяцев акции Salesforce показывали лучшую динамику, чем основные индексы американского фондового рынка, продемонстрировав рост на 94%, в то время как S&P 500 и NASDAQ 100 выросли на 29% и 52% соответственно.

Перспективы и риски

По данным IDC, на текущий момент 60% организаций полностью или частично уже перенесли свои рабочие нагрузки в облако и, соответственно, нуждаются в облачном корпоративном ПО. По оценкам Fortune Business Insights, глобальный рынок облачного ПО будет расти в среднем на 10% в год как минимум ближайшие 5 лет. Market Research Future прогнозирует, что направление ПО для CRM будет расти опережающими темпами — в среднем на 12,7% в год на горизонте до 2030 года, к концу прогнозного периода отрасль может достичь отметки $ 115 млрд. Аналитики сходятся во мнении, что глобальный рынок облачного ПО выйдет на новый уровень благодаря прогрессу в разработке технологий ИИ. Считается, что генеративный ИИ способен увеличить совокупный адресуемый рынок корпоративного ПО на $ 150 млрд.

Сама Salesforce оценивала свой совокупный адресуемый рынок в 2023 году в $ 330 млрд. Компания прогнозирует его рост в среднем на 13% ежегодно до 2027 года. Причем наибольшее пространство для роста имеется не у решений для CRM, а у новых продуктов и платформы аналитики данных, которые находятся на начальном этапе развития.

Salesforce демонстрирует устойчивые темпы роста бизнеса в течение длительного периода. За 6 лет, с 2018 по 2024 фингод, выручка компании утроилась — с $ 10,5 млрд до $ 32,5 млрд: таким образом, среднегодовые темпы роста за этот период составили 22,8%. Долгосрочная цель Salesforce— достичь выручки $ 50 млрд к концу 2027 фингода, с уровня 2023 фингода это предполагает среднегодовой рост около 13%.

Для Salesforce выгодно, чтобы ее клиенты использовали одновременно несколько облачных продуктов, что в разы увеличивает доходы. В этой связи компания активно работает над улучшением ценностного предложения и повышением вовлеченности клиентов. Например, клиенты, использующие 2/3/4 продукта компании, генерируют, соответственно, в 3/9/24 раза больший показатель ARR (average recurring revenue, средний годовой регулярный доход) по сравнению с клиентами, которые используют только один базовый продукт CRM. В настоящее время 20% общего числа клиентов Salesforce использует 4 продукта и более, но на их долю приходится 85% совокупного показателя ARR. С увеличением количества таких активных клиентов доходы компании будут расти значительно.

Salesforce стремительно развивается и за пределами своего домашнего американского региона. Международный рынок пока еще не такой насыщенный, как американский, и спрос на нем выше. За последние 4 года среднегодовые темпы роста показателя ARR на международных рынках составили 27%, а в Северной Америке — всего 21%. В последней опубликованной отчетности за 2024 фингод с окончанием 30 января эта тенденция также прослеживается: выручка Salesforce в Америке увеличилась на 10% г/г, в регионе ЕМЕА (Europe, Middle East, Africa) — на 12% г/г, а в регионе АPAC (AsiaPacific) — на 22% г/г.

В следующие 5 лет Salesforce намерена инвестировать до $ 4 млрд в свой бизнес в Великобритании, которая является одной из самых крупных стран присутствия компании за пределами американского региона. В предыдущие 5 лет, с 2018 по 2023 год, компания уже проинвестировала на Туманном Альбионе $ 2,5 млрд. Инвестиции приносят плоды, поэтому Salesforce не останавливается на достигнутом. Вложения позволят значительно увеличить клиентскую базу в стране.

Сейчас Salesforce находится на этапе перехода из категории компаний роста в категорию компаний стоимости. Пока еще показатели прибыльности колеблются существенно. В 4Q 2024 фингода с окончанием 30 января валовая маржа Salesforce составила 77% против 75% годом ранее, а скорр. операционная маржа достигла 33%, что на 3 п. п. выше прошлогодних значений. Компания ставит себе целью повысить операционную эффективность и сохранять устойчивые показатели прибыльности на длительном горизонте. К 2026 фингоду Salesforce планирует, что скорр. операционная маржа должна стабильно составлять не менее 25%. Для этого доля затрат на маркетинг и продажи должна быть стабильно ниже 35% выручки, а на общих и административных затратах компания планирует сэкономить за счет автоматизации рабочих процессов и приверженности гибридному формату работы.

Salesforce привержена инвестициям в инновации. У компании есть собственные разработки, но она не гнушается и выгодными сделками M&A для расширения своего портфолио решений и увеличения совокупного адресуемого рынка. Например, недавно компания объявила о приобретении платформы Spiff, направленной на автоматизацию управления комиссиями для отдела продаж в CRM-системах. Это должно повысить привлекательность сервисов Salesforce. Все приобретения, которые ранее делала Salesforce, оказались выгодными и полезными, так как ей удается раскрывать стоимость приобретаемых бизнесов в рамках своей экосистемы. Можно привести примеры:

ExactTarget (2013 г.) — с момента приобретения годовая выручка выросла в 10,5 раза;

Demandware (2016 г.) — с момента приобретения годовая выручка выросла в 4,4 раза;

MuleSoft (2018 г.) — с момента приобретения годовая выручка выросла в 6 раз;

Tableau (2019 г.) — с момента приобретения годовая выручка выросла в 1,5 раза;

Slack (2021 г.) — с момента приобретения годовая выручка выросла в 1,4 раза.

В 2022 календарном году Salesforce впервые анонсировала программу buyback в размере $ 10 млрд, а весной 2023 года увеличила ее объем до $ 20 млрд. На текущий момент доступный объем обратного выкупа составляет около $ 12 млрд, а доходность buyback— около 3,9%.

Возможности генеративного ИИ

Salesforce создала Einstein GPT — первый в мире генеративный ИИ для систем CRM, который может в разы повысить эффективность любого бизнеса в сфере продаж, обслуживания, маркетинга и коммерции, что в конечном итоге будет способствовать повышению операционных и финансовых показателей бизнеса. Вдобавок, учитывая, что программные продукты CRM со временем становятся все более сложными, ИИ от Salesforce может облегчить пользование платформой для новичков. Einstein GPT удовлетворяет требованиям безопасности корпоративных данных. ИИ имеет доступ к данным компаний, но не к данным их клиентов, персональные данные остаются конфиденциальными. Также на базе этого ИИ представлен продукт EinsteinGPT Copilot, суть которого в оптимизации всех бизнес-процессов клиентов, использующих системы CRM. Продукт запущен в сентябре 2023 года, им уже активно пользуются 17% компаний из списка Fortune 100.

Einstein GPT будет постепенно внедрен во все продуктовые линейки. Некоторые из продуктов компания уже презентовала, другие пока в разработке или же на стадии тестирования:

Service GPT - доступен с июня 2023 года. Service GPT может автоматически генерировать ответы на вопросы клиентов в режиме реального времени в чате или во время звонков, обобщать информацию о взаимодействии с клиентами и помогать при обучении сотрудников.

Sales GPT - доступен с июля 2023 года. Sales GPT может автоматически генерировать персонализированные электронные письма клиентам, создавать и анализировать сводки звонков и обращений, анализировать профили клиентов, помогать в составлении скриптов звонков и текстов контрактов.

Commerce GPT - доступен с июля 2023 года. Commerce GPT может генерировать персонализированные рекомендации для покупателей на основе их опыта покупок.

Marketing GPT - доступен в пилотной версии с июня 2023 года, в основной версии - в феврале 2024 года. Marketing GPT может генерировать персонализированный контент для рекламы и пиара, чтобы удержать клиентов и привлечь новых.

Apex GPT - доступен в пилотной версии с июня 2023 года. ApexGPT может помогать разработчикам в написании программного кода и исправлении ошибок.

Flow GPT - стал доступным в пилотной версии с октября 2023 года.

Tableau GPT - стал доступным в пилотной версии с ноября 2023 года.

Slack GPT - на стадии бета-тестирования, стал доступным в конце 2023 года.

Новое решение AI Cloud объединяет все перечисленные выше возможности для применения генеративного ИИ во всех приложениях Salesforce. AI Cloud — открытая система и в целом предусматривает, чтобы в инфраструктуре Salesforce можно было разворачивать большие языковые модели сторонних разработчиков, например от AWS, Anthropic, Cohere. Salesforce предлагает стартовый пакет AICloudStarter стоимостью $ 360 тыс. в год, так что бизнес имеет возможность уже сейчас опробовать доступный на текущий момент функционал генеративного ИИ.

Недавно Salesforce объявила о сотрудничестве с GoogleCloud, чтобы дать ИИ более широкое и доступное применение. В первую очередь реализовано оно будет в двух направлениях:

интеграция SalesforceDataCloud и GoogleCloudVertexAI позволит бизнесу переносить свои собственные модели из Vertex и использовать их на платформе Salesforce для решения конкретных вопросов, например прогнозирования поведения покупателей или вероятности оттока в приложении SalesforceCustomer 360;

интеграция SalesforceDataCloud и GoogleBigQuery позволит бизнесу легче создавать унифицированные профили своих клиентов. Бизнес получит беспрепятственный доступ к данным, хранящимся на обеих платформах, как если бы она была одна.

Финансовые показатели и прогнозы

В 4Q 2024 фингода с окончанием 30 января выручка Salesforce выросла на 10% г/г, до $ 9,29 млрд, что выше прогнозируемого аналитиками значения $ 9,22 млрд. Такой же рост зафиксирован в ключевом операционном сегменте Subscription and Support. Обязательства по действующим контрактам на конец квартала составляют $ 56,9 млрд (+17% г/г), 48,5% из этой суммы — текущие обязательства, которые будут признаны выручкой в следующие 12 мес.

За квартал валовая прибыль увеличилась на 11% г/г, за счет контроля над себестоимостью удалось повысить валовую маржу на 2 п. п., до 77%.

Скорр. операционная прибыль за квартал расширилась на 21% г/г и достигла $ 2,9 млрд. Скорр. операционная маржа выросла на 3 п. п., до 33%.

Видны результаты оптимизации затрат. В отчетном квартале доля затрат на маркетинг и продажи в выручке сократилась до 37% с 40% в аналогичном квартале прошлого года, доля затрат на исследования и разработки снизилась до 13% с 14%, а доля затрат на реструктуризацию снизилась до 2% с 10% годом ранее.

Скорр. разводненная прибыль на акцию составила $ 2,29 против $ 1,68 годом ранее (+36% г/г) при ожидании $ 2,26. Операционный денежный поток и свободный денежный поток выросли на 21% г/г и 27% г/г соответственно.

За весь 2024 фингод выручка Salesforce увеличилась на 12%, до $ 32,5 млрд. Скорр. операционная прибыль выросла до $ 10,6 млрд (+49%), операционная маржа — на 9 п. п. г/г, до рекордных для компании 36%. Скорр. развод. EPS расширилась до $ 8,22 (+57%). Скорр. чистая маржа улучшилась на 7 п. п., до 25%.

В 1Q 2025 фингода Salesforce ожидает выручку в диапазоне $ 9,12–9,17 млрд (+11% г/г) и скорр. разводненную прибыль на акцию в диапазоне $ 2,37–2,39 (+40% г/г). По итогам 2025 фингода выручка ожидается в диапазоне $ 37,7–38,0 млрд (+9% г/г), а скорр. развод. EPS в диапазоне $ 9,68–9,76 (+17%). Однако предполагается сокращение операционной маржи до 32,5%, что все еще выше таргета компании 25%+.

Прогнозы по компании следующие:

Среднегодовые темпы роста выручки до 2026 года — 9,7%

Среднегодовые темпы роста скорр. EBITDA до 2026 года — 8,9%

Среднегодовые темпы роста скорр. развод. EPS до 2026 года — 16,1%

Оценка

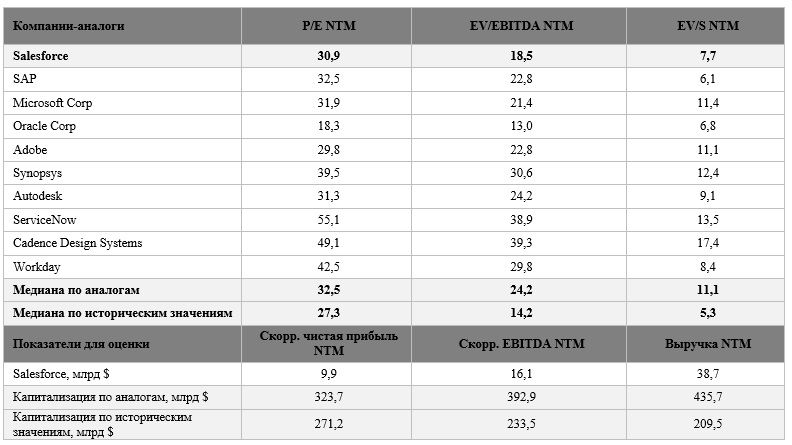

Для прогнозирования стоимости акций Salesforce мы использовали оценку по мультипликаторам относительно аналогов и оценку по собственным историческим мультипликаторам за два года. Целевая стоимость акций представляет собой среднее арифметическое оценок по двум методикам.

Оценка по прогнозным мультипликаторам P/E, EV/EBITDA и EV/S NTM относительно аналогов предполагает целевую капитализацию $ 384,1 млрд и целевую стоимость акций $ 396,83.

Оценка по собственным историческим мультипликаторам P/E, EV/EBITDA и EV/S NTM формирует целевую капитализацию $ 238,1 млрд и целевую стоимость акций $ 245,93.

Комбинированная целевая цена на следующие 12 мес. составляет $ 321,38 с потенциалом 1,4% к текущей цене. Исходя из апсайда, мы присваиваем акциям Salesforce рейтинг «Держать».

Медианная целевая цена акций Salesforce по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 321,2 (апсайд — 1,0% от текущих уровней), а рейтинг акций эквивалентен 3,0 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Salesforce аналитиками BNP Paribas составляет $ 381 («Покупать»), Northland Securities — $ 300 («Держать»), Wedbush Securities — $ 325 («Держать»), Wells Fargo Securities — $ 310 («Держать»), Crispidea Private — $ 310 («Держать»), D.A. Davidson & Company — $ 300 («Держать»), Needham & Company — $ 345 («Держать»).

Технический анализ

Акции Salesforceнаходятся на историческом максимуме, и свечные паттерны говорят о возможном продолжении роста. Однако сейчас акции перекуплены, и отчетливо видна дивергенция по индикатору RSI. Все это намекает о возможной коррекции в котировках в ближайшее время. Ближайшим уровнем поддержки будет выступать $ 240, что совпадает с незакрытым гэпом между $ 231 и $ 244, который рано или поздно должен быть закрыт.

Мы присваиваем акциям Salesforce рейтинг «Держать» и повышаем целевую цену с $ 283,60 до $ 321,38 на следующие 12 мес. Потенциал роста составляет 1,4%. При оценке стоимости акций мы опирались на прогнозные мультипликаторы P/E NTM, EV/EBITDA NTMи EV/S NTM компаний-аналогов и исторические значения этих мультипликаторов самой компании.

Salesforce - американская технологическая компания, глобальный лидер в отрасли ПО для CRM.

Salesforce оценивала свой совокупный адресуемый рынок в 2023 году в $ 330 млрд. Компания прогнозирует его рост в среднем на 13% ежегодно до 2027 года.

Технологии ИИ станут важным фактором роста бизнеса Salesforce как минимум в ближайшие несколько лет. Компания создала Einstein GPT - первый в мире генеративный ИИ для систем CRM, который может в разы повысить эффективность любого бизнеса в сфере продаж, обслуживания, маркетинга и коммерции. Einstein GPT постепенно внедряется во все продуктовые линейки компании. Некоторые из продуктов компания уже презентовала, другие пока в разработке или же на стадии тестирования. Также на базе данного ИИ представлен продукт Einstein GPT Copilot, суть которого заключается в оптимизации всех бизнес-процессов клиентов, использующих системы CRM. Продукт запущен в сентябре 2023 года, им уже активно пользуются 17% компаний из списка Fortune 100.

Salesforce демонстрирует устойчивые темпы роста бизнеса в течение длительного периода. За 6 лет, с 2018 по 2023 фингод, выручка компании утроилась - с $ 10,5 млрд до $ 32,5 млрд (GAGR - 22,8%). Долгосрочная цель Salesforce - достичь выручки $ 50 млрд к концу 2027 фингода, с уровня 2023 фингода это предполагает среднегодовой рост около 13%.

Salesforce находится на этапе перехода из категории компаний роста в категорию компаний стоимости. Компания ставит себе целью сохранять высокие показатели прибыльности на длительном горизонте. В 4Q 2024 фингода с окончанием 30 января скорр. операционная маржа выросла до 33%, что на 3 п. п. выше прошлогодних значений. По итогам 2025 фингода ожидается сокращение операционной маржи до 32,5%, что все еще сильно выше таргета компании в 25%+.

Весной 2023 года Salesforce увеличила объем программы buybackдо $ 20 млрд. На текущий момент доступный объем обратного выкупа составляет около $ 12 млрд, а доходность buyback - около 3,9%. Весь buyback должен быть завершен к концу 2025 финансового года.

Рисками для Salesforce являются высокие процентные ставки на протяжении долгого периода и высокая волатильность акций американских технологических компаний.

Описание эмитента

Salesforce - американская технологическая компания, разработчик облачного корпоративного программного обеспечения, глобальный лидер в отрасли ПО для CRM (customerrelationshipmanagement) на протяжении последних 10 лет (по версии аналитического агентства IDC).

Программные продукты CRM являются ключевым, но не единственным активом в портфеле решений Salesforce. Компания также предлагает решения в сфере маркетинга, электронной коммерции и др. Клиенты могут использовать отдельные решения от Salesforce, а могут пробрести объединенный пакет приложений Customer 360. Salesforce владеет платформой аналитики данных Tableau и корпоративным мессенджером Slack.

ПО от Salesforce адаптировано для организаций из различных отраслей: финансы, здравоохранение, медиа, розничная торговля, промышленность, коммуникации, образование, энергетика и коммунальные сервисы, туризм, госсектор, некоммерческие организации.

Последние 12 месяцев акции Salesforce показывали лучшую динамику, чем основные индексы американского фондового рынка, продемонстрировав рост на 94%, в то время как S&P 500 и NASDAQ 100 выросли на 29% и 52% соответственно.

Перспективы и риски

По данным IDC, на текущий момент 60% организаций полностью или частично уже перенесли свои рабочие нагрузки в облако и, соответственно, нуждаются в облачном корпоративном ПО. По оценкам Fortune Business Insights, глобальный рынок облачного ПО будет расти в среднем на 10% в год как минимум ближайшие 5 лет. Market Research Future прогнозирует, что направление ПО для CRM будет расти опережающими темпами — в среднем на 12,7% в год на горизонте до 2030 года, к концу прогнозного периода отрасль может достичь отметки $ 115 млрд. Аналитики сходятся во мнении, что глобальный рынок облачного ПО выйдет на новый уровень благодаря прогрессу в разработке технологий ИИ. Считается, что генеративный ИИ способен увеличить совокупный адресуемый рынок корпоративного ПО на $ 150 млрд.

Сама Salesforce оценивала свой совокупный адресуемый рынок в 2023 году в $ 330 млрд. Компания прогнозирует его рост в среднем на 13% ежегодно до 2027 года. Причем наибольшее пространство для роста имеется не у решений для CRM, а у новых продуктов и платформы аналитики данных, которые находятся на начальном этапе развития.

Salesforce демонстрирует устойчивые темпы роста бизнеса в течение длительного периода. За 6 лет, с 2018 по 2024 фингод, выручка компании утроилась — с $ 10,5 млрд до $ 32,5 млрд: таким образом, среднегодовые темпы роста за этот период составили 22,8%. Долгосрочная цель Salesforce— достичь выручки $ 50 млрд к концу 2027 фингода, с уровня 2023 фингода это предполагает среднегодовой рост около 13%.

Для Salesforce выгодно, чтобы ее клиенты использовали одновременно несколько облачных продуктов, что в разы увеличивает доходы. В этой связи компания активно работает над улучшением ценностного предложения и повышением вовлеченности клиентов. Например, клиенты, использующие 2/3/4 продукта компании, генерируют, соответственно, в 3/9/24 раза больший показатель ARR (average recurring revenue, средний годовой регулярный доход) по сравнению с клиентами, которые используют только один базовый продукт CRM. В настоящее время 20% общего числа клиентов Salesforce использует 4 продукта и более, но на их долю приходится 85% совокупного показателя ARR. С увеличением количества таких активных клиентов доходы компании будут расти значительно.

Salesforce стремительно развивается и за пределами своего домашнего американского региона. Международный рынок пока еще не такой насыщенный, как американский, и спрос на нем выше. За последние 4 года среднегодовые темпы роста показателя ARR на международных рынках составили 27%, а в Северной Америке — всего 21%. В последней опубликованной отчетности за 2024 фингод с окончанием 30 января эта тенденция также прослеживается: выручка Salesforce в Америке увеличилась на 10% г/г, в регионе ЕМЕА (Europe, Middle East, Africa) — на 12% г/г, а в регионе АPAC (AsiaPacific) — на 22% г/г.

В следующие 5 лет Salesforce намерена инвестировать до $ 4 млрд в свой бизнес в Великобритании, которая является одной из самых крупных стран присутствия компании за пределами американского региона. В предыдущие 5 лет, с 2018 по 2023 год, компания уже проинвестировала на Туманном Альбионе $ 2,5 млрд. Инвестиции приносят плоды, поэтому Salesforce не останавливается на достигнутом. Вложения позволят значительно увеличить клиентскую базу в стране.

Сейчас Salesforce находится на этапе перехода из категории компаний роста в категорию компаний стоимости. Пока еще показатели прибыльности колеблются существенно. В 4Q 2024 фингода с окончанием 30 января валовая маржа Salesforce составила 77% против 75% годом ранее, а скорр. операционная маржа достигла 33%, что на 3 п. п. выше прошлогодних значений. Компания ставит себе целью повысить операционную эффективность и сохранять устойчивые показатели прибыльности на длительном горизонте. К 2026 фингоду Salesforce планирует, что скорр. операционная маржа должна стабильно составлять не менее 25%. Для этого доля затрат на маркетинг и продажи должна быть стабильно ниже 35% выручки, а на общих и административных затратах компания планирует сэкономить за счет автоматизации рабочих процессов и приверженности гибридному формату работы.

Salesforce привержена инвестициям в инновации. У компании есть собственные разработки, но она не гнушается и выгодными сделками M&A для расширения своего портфолио решений и увеличения совокупного адресуемого рынка. Например, недавно компания объявила о приобретении платформы Spiff, направленной на автоматизацию управления комиссиями для отдела продаж в CRM-системах. Это должно повысить привлекательность сервисов Salesforce. Все приобретения, которые ранее делала Salesforce, оказались выгодными и полезными, так как ей удается раскрывать стоимость приобретаемых бизнесов в рамках своей экосистемы. Можно привести примеры:

ExactTarget (2013 г.) — с момента приобретения годовая выручка выросла в 10,5 раза;

Demandware (2016 г.) — с момента приобретения годовая выручка выросла в 4,4 раза;

MuleSoft (2018 г.) — с момента приобретения годовая выручка выросла в 6 раз;

Tableau (2019 г.) — с момента приобретения годовая выручка выросла в 1,5 раза;

Slack (2021 г.) — с момента приобретения годовая выручка выросла в 1,4 раза.

В 2022 календарном году Salesforce впервые анонсировала программу buyback в размере $ 10 млрд, а весной 2023 года увеличила ее объем до $ 20 млрд. На текущий момент доступный объем обратного выкупа составляет около $ 12 млрд, а доходность buyback— около 3,9%.

Возможности генеративного ИИ

Salesforce создала Einstein GPT — первый в мире генеративный ИИ для систем CRM, который может в разы повысить эффективность любого бизнеса в сфере продаж, обслуживания, маркетинга и коммерции, что в конечном итоге будет способствовать повышению операционных и финансовых показателей бизнеса. Вдобавок, учитывая, что программные продукты CRM со временем становятся все более сложными, ИИ от Salesforce может облегчить пользование платформой для новичков. Einstein GPT удовлетворяет требованиям безопасности корпоративных данных. ИИ имеет доступ к данным компаний, но не к данным их клиентов, персональные данные остаются конфиденциальными. Также на базе этого ИИ представлен продукт EinsteinGPT Copilot, суть которого в оптимизации всех бизнес-процессов клиентов, использующих системы CRM. Продукт запущен в сентябре 2023 года, им уже активно пользуются 17% компаний из списка Fortune 100.

Einstein GPT будет постепенно внедрен во все продуктовые линейки. Некоторые из продуктов компания уже презентовала, другие пока в разработке или же на стадии тестирования:

Service GPT - доступен с июня 2023 года. Service GPT может автоматически генерировать ответы на вопросы клиентов в режиме реального времени в чате или во время звонков, обобщать информацию о взаимодействии с клиентами и помогать при обучении сотрудников.

Sales GPT - доступен с июля 2023 года. Sales GPT может автоматически генерировать персонализированные электронные письма клиентам, создавать и анализировать сводки звонков и обращений, анализировать профили клиентов, помогать в составлении скриптов звонков и текстов контрактов.

Commerce GPT - доступен с июля 2023 года. Commerce GPT может генерировать персонализированные рекомендации для покупателей на основе их опыта покупок.

Marketing GPT - доступен в пилотной версии с июня 2023 года, в основной версии - в феврале 2024 года. Marketing GPT может генерировать персонализированный контент для рекламы и пиара, чтобы удержать клиентов и привлечь новых.

Apex GPT - доступен в пилотной версии с июня 2023 года. ApexGPT может помогать разработчикам в написании программного кода и исправлении ошибок.

Flow GPT - стал доступным в пилотной версии с октября 2023 года.

Tableau GPT - стал доступным в пилотной версии с ноября 2023 года.

Slack GPT - на стадии бета-тестирования, стал доступным в конце 2023 года.

Новое решение AI Cloud объединяет все перечисленные выше возможности для применения генеративного ИИ во всех приложениях Salesforce. AI Cloud — открытая система и в целом предусматривает, чтобы в инфраструктуре Salesforce можно было разворачивать большие языковые модели сторонних разработчиков, например от AWS, Anthropic, Cohere. Salesforce предлагает стартовый пакет AICloudStarter стоимостью $ 360 тыс. в год, так что бизнес имеет возможность уже сейчас опробовать доступный на текущий момент функционал генеративного ИИ.

Недавно Salesforce объявила о сотрудничестве с GoogleCloud, чтобы дать ИИ более широкое и доступное применение. В первую очередь реализовано оно будет в двух направлениях:

интеграция SalesforceDataCloud и GoogleCloudVertexAI позволит бизнесу переносить свои собственные модели из Vertex и использовать их на платформе Salesforce для решения конкретных вопросов, например прогнозирования поведения покупателей или вероятности оттока в приложении SalesforceCustomer 360;

интеграция SalesforceDataCloud и GoogleBigQuery позволит бизнесу легче создавать унифицированные профили своих клиентов. Бизнес получит беспрепятственный доступ к данным, хранящимся на обеих платформах, как если бы она была одна.

Финансовые показатели и прогнозы

В 4Q 2024 фингода с окончанием 30 января выручка Salesforce выросла на 10% г/г, до $ 9,29 млрд, что выше прогнозируемого аналитиками значения $ 9,22 млрд. Такой же рост зафиксирован в ключевом операционном сегменте Subscription and Support. Обязательства по действующим контрактам на конец квартала составляют $ 56,9 млрд (+17% г/г), 48,5% из этой суммы — текущие обязательства, которые будут признаны выручкой в следующие 12 мес.

За квартал валовая прибыль увеличилась на 11% г/г, за счет контроля над себестоимостью удалось повысить валовую маржу на 2 п. п., до 77%.

Скорр. операционная прибыль за квартал расширилась на 21% г/г и достигла $ 2,9 млрд. Скорр. операционная маржа выросла на 3 п. п., до 33%.

Видны результаты оптимизации затрат. В отчетном квартале доля затрат на маркетинг и продажи в выручке сократилась до 37% с 40% в аналогичном квартале прошлого года, доля затрат на исследования и разработки снизилась до 13% с 14%, а доля затрат на реструктуризацию снизилась до 2% с 10% годом ранее.

Скорр. разводненная прибыль на акцию составила $ 2,29 против $ 1,68 годом ранее (+36% г/г) при ожидании $ 2,26. Операционный денежный поток и свободный денежный поток выросли на 21% г/г и 27% г/г соответственно.

За весь 2024 фингод выручка Salesforce увеличилась на 12%, до $ 32,5 млрд. Скорр. операционная прибыль выросла до $ 10,6 млрд (+49%), операционная маржа — на 9 п. п. г/г, до рекордных для компании 36%. Скорр. развод. EPS расширилась до $ 8,22 (+57%). Скорр. чистая маржа улучшилась на 7 п. п., до 25%.

В 1Q 2025 фингода Salesforce ожидает выручку в диапазоне $ 9,12–9,17 млрд (+11% г/г) и скорр. разводненную прибыль на акцию в диапазоне $ 2,37–2,39 (+40% г/г). По итогам 2025 фингода выручка ожидается в диапазоне $ 37,7–38,0 млрд (+9% г/г), а скорр. развод. EPS в диапазоне $ 9,68–9,76 (+17%). Однако предполагается сокращение операционной маржи до 32,5%, что все еще выше таргета компании 25%+.

Прогнозы по компании следующие:

Среднегодовые темпы роста выручки до 2026 года — 9,7%

Среднегодовые темпы роста скорр. EBITDA до 2026 года — 8,9%

Среднегодовые темпы роста скорр. развод. EPS до 2026 года — 16,1%

Оценка

Для прогнозирования стоимости акций Salesforce мы использовали оценку по мультипликаторам относительно аналогов и оценку по собственным историческим мультипликаторам за два года. Целевая стоимость акций представляет собой среднее арифметическое оценок по двум методикам.

Оценка по прогнозным мультипликаторам P/E, EV/EBITDA и EV/S NTM относительно аналогов предполагает целевую капитализацию $ 384,1 млрд и целевую стоимость акций $ 396,83.

Оценка по собственным историческим мультипликаторам P/E, EV/EBITDA и EV/S NTM формирует целевую капитализацию $ 238,1 млрд и целевую стоимость акций $ 245,93.

Комбинированная целевая цена на следующие 12 мес. составляет $ 321,38 с потенциалом 1,4% к текущей цене. Исходя из апсайда, мы присваиваем акциям Salesforce рейтинг «Держать».

Медианная целевая цена акций Salesforce по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $ 321,2 (апсайд — 1,0% от текущих уровней), а рейтинг акций эквивалентен 3,0 (где 5 — Strong Buy, а 1 — Strong Sell).

Оценка целевой цены акций Salesforce аналитиками BNP Paribas составляет $ 381 («Покупать»), Northland Securities — $ 300 («Держать»), Wedbush Securities — $ 325 («Держать»), Wells Fargo Securities — $ 310 («Держать»), Crispidea Private — $ 310 («Держать»), D.A. Davidson & Company — $ 300 («Держать»), Needham & Company — $ 345 («Держать»).

Технический анализ

Акции Salesforceнаходятся на историческом максимуме, и свечные паттерны говорят о возможном продолжении роста. Однако сейчас акции перекуплены, и отчетливо видна дивергенция по индикатору RSI. Все это намекает о возможной коррекции в котировках в ближайшее время. Ближайшим уровнем поддержки будет выступать $ 240, что совпадает с незакрытым гэпом между $ 231 и $ 244, который рано или поздно должен быть закрыт.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба