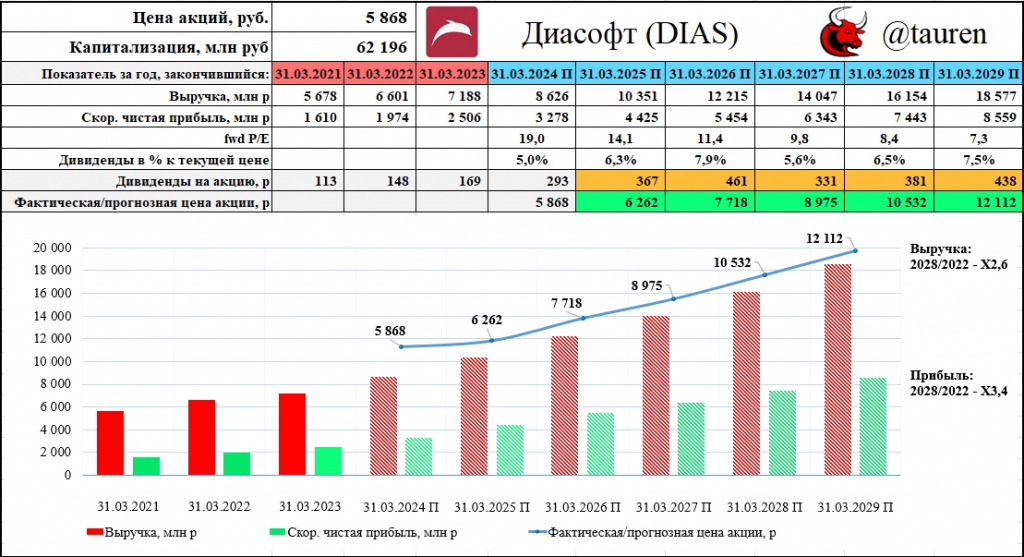

▫️Капитализация: 62,2 млрд ₽ / 5868₽ за акцию

▫️Выручка 2023П: 8,6 млрд ₽ (+20% г/г)

▫️EBITDA 2023П: 3,5 млрд ₽ (+27% г/г)

▫️Чистая прибыль 2023П: 3,3 млрд ₽ (+31% г/г)

▫️скор. P/B TTM: 80

▫️P/E ТТМ: 22,2

▫️fwd дивиденд 2023: 5%

▫️fwd дивиденд 2024: 6,3%

Перед IPO давал свой комментарий по компании. В данном IPO я участвовал, но несмотря на хороший рост много заработать не удалось из-за низкой аллокации 😁

✅ Strategy Partners дали вполне реальный прогноз по целевому рынку Диасофта (х2 к 2028 году), но если брать во внимание планы по росту доли Диасофта на целевом рынке в 3 раза к 2028 году, то получается, что компания должна вырасти в выручке аж примерно в 6 раз к этому моменту (т.е. темпы роста выше 30% в год).

❗ У отечественных ИТ-компаний сейчас лучшие времена, только вот в отличные для ИТ-сектора годы (2022 и 2023) компания пока не демонстрирует подобных темпов роста, а в будущих годах они вполне могут быть еще ниже. Более того, Диасофт на 2022й год занимал 24% рынка в сегменте программного обеспечения для финансового сектора ипредставить, что компания займет 3/4 рынка пока довольно сложно, тем более, что есть немаленькие конкуренты (например, ЦФТ с долей 12%).

В общем, я бы закладывал CAGR точно не больше 18%, это предполагает рост выручки быстрее рынка и вполне соотносится с историческими результатами компании.

✅ Фактически, компанию можно назвать дивидендной историей. Ближайшие 2 года выплаты будут большими (не менее 80% от EBITDA ежеквартально). А со 2кв2026 года выплаты будут не менее 50% от EBITDA.

✅ Учитывая то, что у компании нет долга и IPO было частично по схеме cash in, возможность пару лет платить большие дивиденды и развивать компанию есть.

📊 Важный момент. Компания отчитывается в непривычном для российского рынка стиле (финансовый год заканчивается 31.03.2024). Возможно, что адекватной отчетности от компании мы не увидим еще несколько месяцев.

Вывод:

Компания и бизнес интересны. Несмотря на то, что прогнозы по росту и захвату рынка вызывают вопросы — не могу компанию назвать дорогой. Даже если темпы роста выручки до 2028 года будут в среднем меньше 18%, то за счет дивидендов акции дадут инвесторам доходность немного выше рынка.

Если мой осторожный прогноз по росту выручки и прибыли реализуется, то текущая цена акций — вполне справедлива. Лично я после IPO продал бумаги чуть дороже 6200р и пока просто слежу за компанией.

▫️Выручка 2023П: 8,6 млрд ₽ (+20% г/г)

▫️EBITDA 2023П: 3,5 млрд ₽ (+27% г/г)

▫️Чистая прибыль 2023П: 3,3 млрд ₽ (+31% г/г)

▫️скор. P/B TTM: 80

▫️P/E ТТМ: 22,2

▫️fwd дивиденд 2023: 5%

▫️fwd дивиденд 2024: 6,3%

Перед IPO давал свой комментарий по компании. В данном IPO я участвовал, но несмотря на хороший рост много заработать не удалось из-за низкой аллокации 😁

✅ Strategy Partners дали вполне реальный прогноз по целевому рынку Диасофта (х2 к 2028 году), но если брать во внимание планы по росту доли Диасофта на целевом рынке в 3 раза к 2028 году, то получается, что компания должна вырасти в выручке аж примерно в 6 раз к этому моменту (т.е. темпы роста выше 30% в год).

❗ У отечественных ИТ-компаний сейчас лучшие времена, только вот в отличные для ИТ-сектора годы (2022 и 2023) компания пока не демонстрирует подобных темпов роста, а в будущих годах они вполне могут быть еще ниже. Более того, Диасофт на 2022й год занимал 24% рынка в сегменте программного обеспечения для финансового сектора ипредставить, что компания займет 3/4 рынка пока довольно сложно, тем более, что есть немаленькие конкуренты (например, ЦФТ с долей 12%).

В общем, я бы закладывал CAGR точно не больше 18%, это предполагает рост выручки быстрее рынка и вполне соотносится с историческими результатами компании.

✅ Фактически, компанию можно назвать дивидендной историей. Ближайшие 2 года выплаты будут большими (не менее 80% от EBITDA ежеквартально). А со 2кв2026 года выплаты будут не менее 50% от EBITDA.

✅ Учитывая то, что у компании нет долга и IPO было частично по схеме cash in, возможность пару лет платить большие дивиденды и развивать компанию есть.

📊 Важный момент. Компания отчитывается в непривычном для российского рынка стиле (финансовый год заканчивается 31.03.2024). Возможно, что адекватной отчетности от компании мы не увидим еще несколько месяцев.

Вывод:

Компания и бизнес интересны. Несмотря на то, что прогнозы по росту и захвату рынка вызывают вопросы — не могу компанию назвать дорогой. Даже если темпы роста выручки до 2028 года будут в среднем меньше 18%, то за счет дивидендов акции дадут инвесторам доходность немного выше рынка.

Если мой осторожный прогноз по росту выручки и прибыли реализуется, то текущая цена акций — вполне справедлива. Лично я после IPO продал бумаги чуть дороже 6200р и пока просто слежу за компанией.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба