2023 год стал вызовом для Tesla: ралли в первой половине года, поднявшее котировки почти в 3 раза, к концу года обернулось падением акций почти на 30%. Производитель электромобилей в минувшем году не смог реализовать амбициозные планы по продаже 2 млн машин, планы по массовому запуску производства грузовой линейки транспорта Semi и Cybertruck были отложены. Разочаровали инвесторов и финансовые результаты.

По нашей оценке, целевая стоимость акций Tesla на горизонте 12 месяцев составляет $ 207, потенциал роста — 4%. Рейтинг — «Держать». Наша оценка основана на среднем между оценкой по историческим мультипликаторам (P/E NTM и EV/EBITDA NTM) и оценкой дисконтированных денежных потоков.

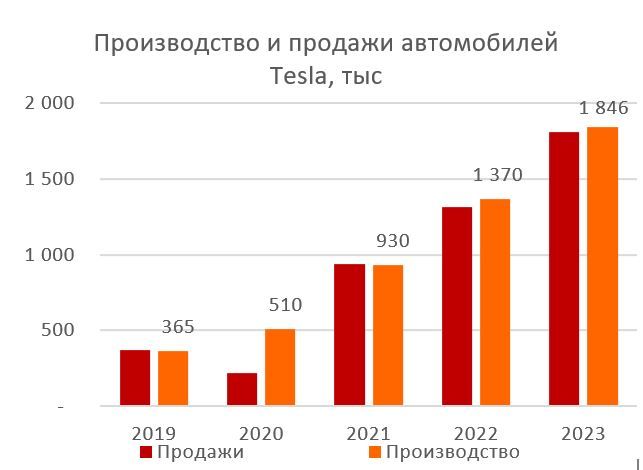

Tesla — один из лидеров рынка электромобилей. Автомобиль Tesla Model Y по итогам 2023 г. стал самым продаваемым в мире. Всего Tesla за год произвела рекордные 1,8 млн автомобилей.

Выручка Tesla в 4Q 2023 выросла на 3% г/г, до $ 25,2 млрд, против $ 25,6 млрд, ожидаемых рынком. Скорректированная чистая прибыль на акцию рухнула на 40%, до 71 цента, аналитики ожидали EPS на уровне 74 цента. За весь 2023 г. выручка увеличилась на 19% и достигла рекордных $ 96,77 млрд, скорректированная чистая прибыль снизилась на 23%, до $ 10,88 млрд.

Ключевыми драйверами роста Tesla являются:

«Зеленая повестка». Правительства большинства стран ставят цели по переходу на «зеленую» экономику и сокращению выбросов CO2. К 2035 г. ЕС, Великобритания, Австралия, Канада планируют перейти только на электромобили.

Агрессивные планы роста Tesla заключаются в массовом выпуске пикапов Cybertruck, грузовиков Semi и «электромобиля нового поколения». В будущем Tesla планирует производить по 20 млн автомобилей в год.

Государственная поддержка большинства развитых стран мира при покупке электромобиля — один из факторов растущего спроса на эти виды машин.

Лидерство в технологиях, в частности в использовании ИИ и автопилота, позволяет Tesla предлагать клиентам инновационные решения, которых нет у конкурентов. А также создает возможность создания парка беспилотных роботакси.

Рост эффективности производства — одна из ключевых долгосрочных целей Tesla, достигаемая высокой роботизацией сборочных линий.

Стратегия снижения цен позволяет Tesla увеличивать производство и продажи, несмотря на рост конкуренции.

Среди основных рисков для акций Tesla можно выделить:

Акции Tesla оценены значительно выше акций конкурентов, притом что в 2023 г. компания показала слабые финансовые результаты и снизила прогнозы производства и продаж на следующие годы. Автомобили Tesla слишком дорогие на фоне доступных электрокаров конкурентов, в первую очередь китайских. Tesla больше не является лидером рынка электромобилей (BEV), в 4Q 2023 китайская компания BYD опередила ее в производстве и продаже электрокаров. Эксцентричный генеральный директор Tesla — Илон Маск — своими высказываниями в соцсетях, действиями в отношении X (Twitter) и прочими некорпоративными событиями может негативно влиять на акции Tesla. Акции Tesla имеют высокую волатильность и повышенный риск.

Описание эмитента

Tesla занимается разработкой, производством и продажей полностью электрических транспортных средств, систем производства и хранения энергии. Бизнес Tesla представлен двумя производственными сегментами: производством и продажей электромобилей, а также производством и хранением энергии (в первую очередь солнечной). На производство и продажу электромобилей приходится 85% выручки, на энергетический бизнес — 6%, доходы от услуги и прочая выручка занимают 9%. География продаж Tesla включает продажи в США (47%), Китае (22%) и прочих странах (31%).

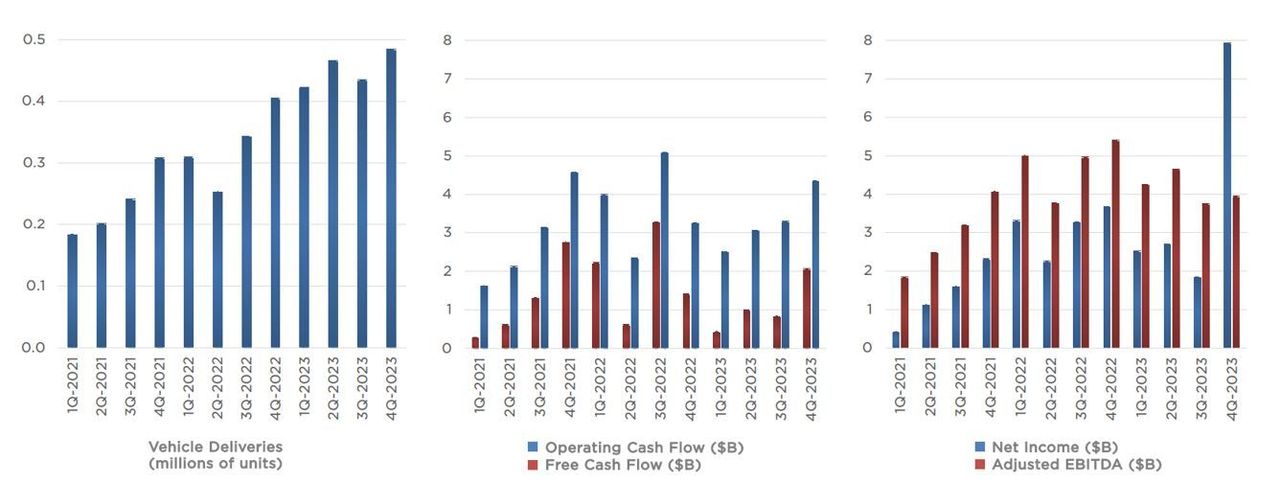

В 2023 году Tesla произвела 1 846 тыс. автомобилей, а поставила 1 809 тыс. Электромобилей Model 3 и Model Y было произведено 1 775 тыс., а поставлено 1 740 тыс. Производство Model S и Model X составило 70,8 тыс., продано — 68,9 тыс. Таким образом, прирост производства за год — 34,8%, а поставок — 37,7%. Результаты 2023 г. оказались хуже ожиданий: в начале прошлого года Илон Маск заявлял о планах произвести 2 млн машин. Также Tesla в 2023 г. планировала начать массовое производство грузовиков Semi, однако планы были отложены на 2024 г.

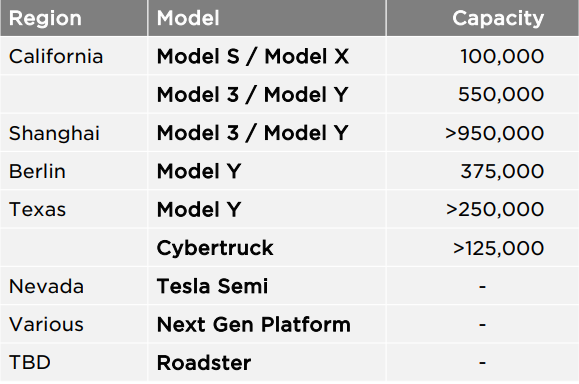

Tesla производит электромобили в США, Китае и Германии. Всего компания владеет пятью крупными фабриками: в Калифорнии, Неваде, Техасе, Шанхае и Берлине. Установленная мощность Tesla в 2023 г. выросла на 24% и достигла 2 350 тыс. электромобилей в год. На производство Model S и Model X выделено 4% мощностей, на Model 3 и Model Y — 64%, отдельно под Model Y — 27%, на Cybertruck — 5%. Загрузка мощностей для производства Model Y и Model 3 в 2023 г. составила 84%. Производство Model S и Model X было загружено на ~70%. Оценить загрузку мощностей, выделенных под производство Cybertruck, невозможно: Tesla не публиковала объемы производства нового электропикапа.

Tesla основана в 2003 году, а вышла на фондовый рынок в 2010 году. Акции Tesla входят в расчет индекса широкого рынка S&P 500 и NASDAQ Composite. В октябре 2021 г. капитализация Tesla превысила триллион долларов, однако сейчас она оценивается в $ 635 млрд. Акции Tesla — это акции роста, которые отличаются повышенной волатильностью и высокой исторической доходностью.

Крупнейшими акционерами Tesla являются Илон Маск (13%), Vanguard (7,2%), Blackrock (5,9%) и State Street Corporation (3,4%). В свободном обращении 87% акций.

Анализ рынка

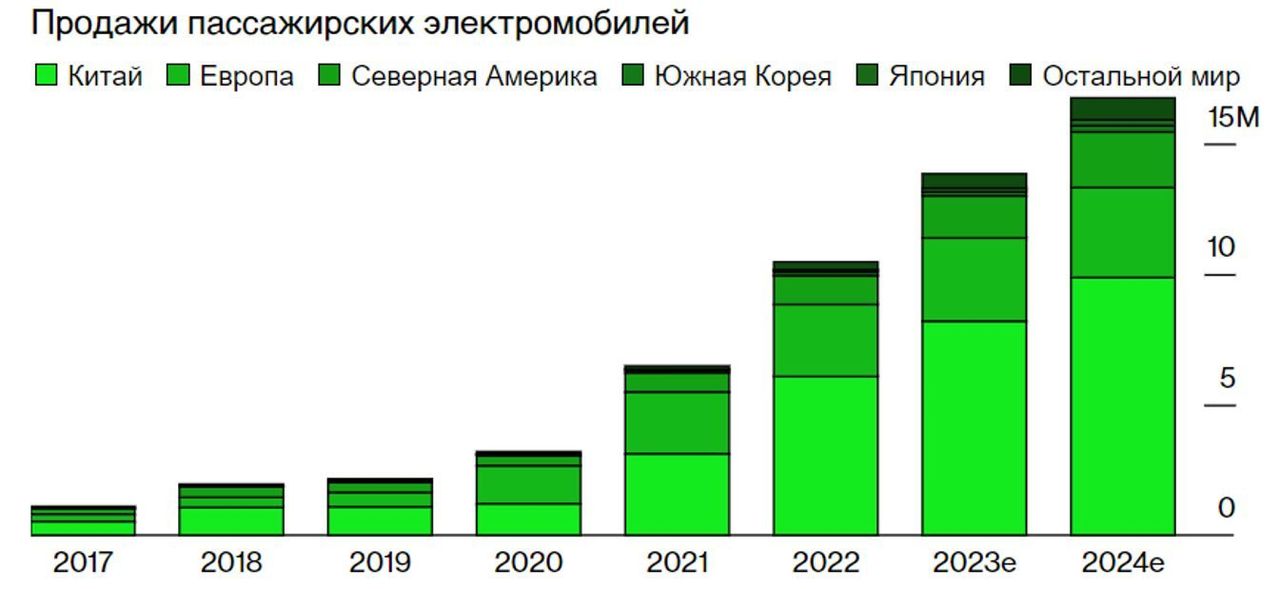

По данным исследовательской компании Rho Motion, глобальные продажи электрических и гибридных автомобилей в 2023 г. выросли на 31% по сравнению с предыдущим годом и достигли 13,6 млн шт. Годовой рост рынка на 31% — это замедление относительно темпов роста рынка прошлых лет (+60% в 2022 г. и кратный рост до 2022 г.). На полностью электрические или аккумуляторные электромобили (BEV) пришлось 9,5 млн шт., на гибридные автомобили — 4,1 млн. Этот рост был поддержан постепенным переходом от традиционных автомобилей с двигателем внутреннего сгорания к более экологичным альтернативам. Продажи BEV выросли на 50% в США и Канаде, а в Европе и Китае выросли на 27% и 15% соответственно.

BloombergNEF ожидает, что мировые продажи пассажирских электромобилей вырастут на 21% в 2024 г., до 16,7 млн (BloombergNEF оценивает рынок электромобилей в 2023 г. в 13,8 млн), причем 70% из них будут полностью электрическими. Доля электромобилей в мировых продажах автомобилей должна составить около 20% (чисто электрических — 14%), по сравнению примерно с 17% в 2023 г.

Китай продолжает доминировать на рынке с прогнозируемыми продажами 10 млн шт., которые составят большую часть мировых продаж. Несмотря на это, в 2024 г. ожидается замедление темпов роста китайского рынка из-за насыщения электромобилями более богатых регионов и более жестких экономических условий в мире.

В Европе в 2024 г. ожидается рост продаж на 8%, до 3,4 млн, в 2023 г. прирост оценивается в 14%, а в 2022 г. — 17%. Замедление роста продаж связано с сокращением государственных субсидий и льгот для владельцев электромобилей и осторожностью производителей перед ожидающимся ужесточением экологических требований в 2025 г.

Ожидается, что продажи в Северной Америке вырастут на 31%, с 1,6 до 2,1 млн. В частности, в США продажи должны достичь 1,9 млн шт.

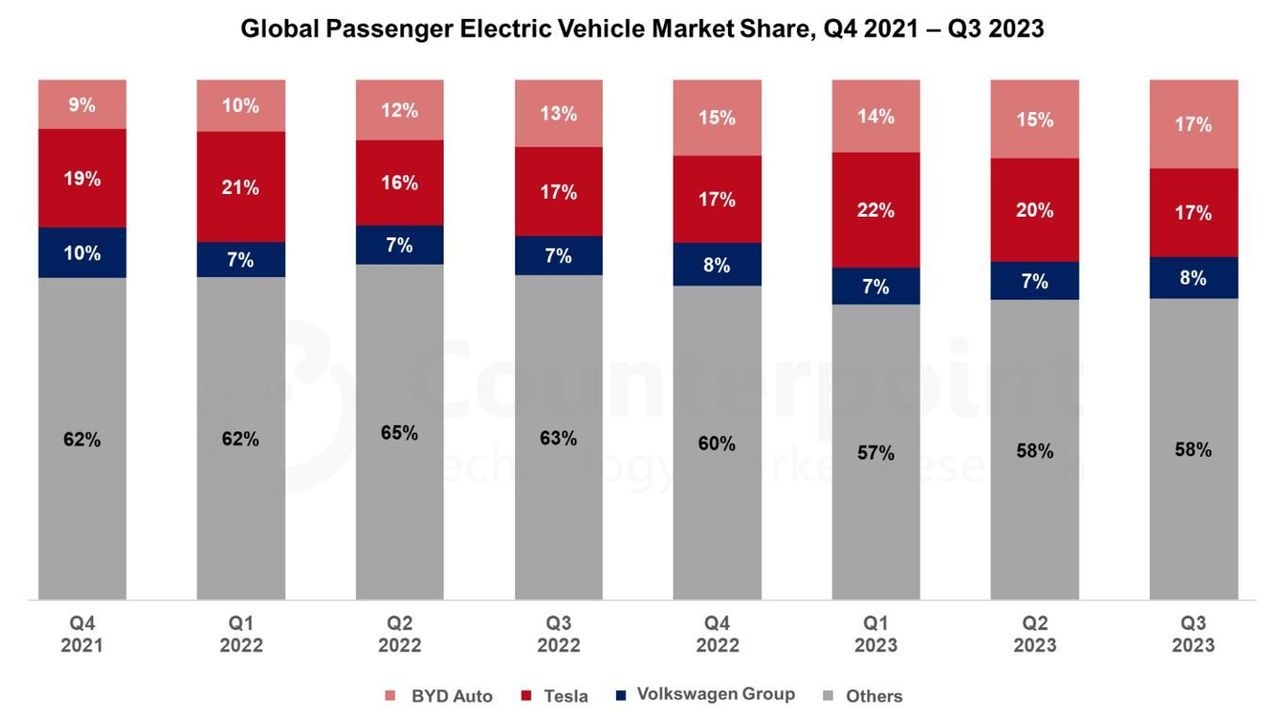

По оценке агентства Counterpoint, крупнейшими игроками на рынке электромобилей (BEV) являются Tesla, BYD и Volkswagen. По состоянию на 3Q 2023 на рынке лидировала Tesla, однако в 4Q BYD обошел американского производителя. За последние три месяца 2023 г. Tesla продала 484 507 автомобилей, превысив среднюю оценку аналитиков 483 173 шт. BYD продала 526 409 полностью электрических автомобилей за квартал и стала новым лидером среди электрокаров, главным образом благодаря гораздо более широкой линейке и более дешевым моделям в Китае.

Стратегия и факторы привлекательности

«Зеленая повестка» стала одним из первых драйверов роста рынка электромобилей. По состоянию на 2023 г. большинство стран имеют собственные стратегии по декарбонизации экономики или придерживаются международных «зеленых» стандартов. По данным Международного энергетического агентства, страны Европейского союза, Канада, Великобритания, Австралия и ряд других стран к 2035 г. полностью перейдут на электромобили (пассажирские EV и HEV). США к 2035 г. стремятся нарастить долю электромобилей до 25%.

Требования к автомобилям с нулевым уровнем выбросов и запрет на двигатели внутреннего сгорания по странам

Агрессивные планы роста. В 2023 г. Tesla достигла рекордного объема производства и поставок, превысив отметку 1,8 млн автомобилей. Компания увеличила производственные мощности, достигнув почти 2 млн автомобилей в год к концу 4-го квартала. Флагман Tesla — Model Y стала самым продаваемым автомобилем в мире, с более чем 1,2 млн поставок. В будущем Tesla планирует нарастить производство автомобилей до 20 млн в год, расширив свою линейку обновленной Model S, массовым пикапом Cybertruck, грузовым Semi и «электромобилем нового поколения» Redwood. Массовый запуск производства новых моделей ожидается не раньше 2025 г. Tesla прогнозирует, что долгосрочный темп роста поставок составит 50% в год.

Государственная поддержка. В большинстве развитых стран существуют льготы, субсидии, налоговые вычеты при покупке электромобилей. В США на комплектации Model 3 распространяется налоговый вычет в $ 7,5 тыс. В ЕС при покупке электромобиля предусмотрены субсидии в размере € 5–7 тыс. В Китае электромобили, купленные в 2024 и 2025 гг., будут освобождены от налога с продаж на сумму до 30 000 юаней ($ 4,2 тыс.). Помимо льгот покупателям, США выделяет гранты Tesla на установку электрических зарядных станций. По оценке EVAdoption, компания в общей сложности получила более $ 17 млн в виде инфраструктурных грантов.

Лидерство в технологиях. Tesla активно инвестирует в искусственный интеллект и разработку систем полного автономного вождения (Full Self-Driving). Превосходство в технологии ИИ и программном обеспечении для автономного вождения укрепляет конкурентные позиции Tesla и открывает новые рынки, такие как сети роботакси.

Рост эффективности производства. Tesla расширяет и совершенствует свои фабрики, снижая себестоимость производства электромобилей. Рентабельность EBITDA стабильно росла до 2023 г. и держалась выше средних значений конкурентов. В электромобиле нового поколения Tesla планирует на 50% сократить себестоимость, на 30% повысить эффективность использования пространства и времени во время производства.

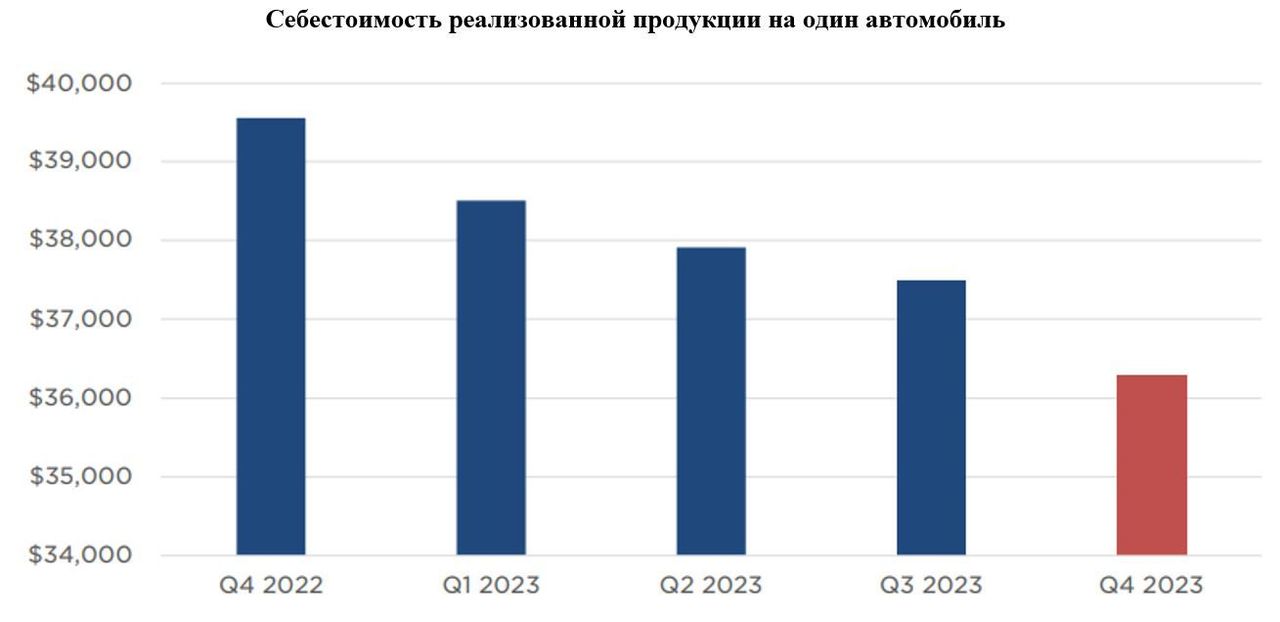

Стратегия снижения цен. Tesla стратегически использует свою лидирующую в отрасли норму прибыли для снижения цен и увеличения объемов продаж. Такой подход создает значительные проблемы для конкурентов, поскольку они вынуждены снижать цены, даже если это влияет на их прибыльность. Tesla последовательно снижала себестоимость реализованной продукции (COGS) на один автомобиль, и в четвертом квартале 2023 г. ее себестоимость на один автомобиль составила чуть более $ 36 000 по сравнению с почти $ 40 000 в 4-м в квартале предыдущего года

Себестоимость реализованной продукции на один автомобиль

Выплаты акционерам

Tesla не выплачивала дивиденды акционерам в прошлом и не планирует распределять прибыль в виде дивидендов в будущем, предпочитая направлять все средства на расширение бизнеса.

На конференц-звонке по итогам 3К 2022 Маск заявлял, что совет директоров «в основном считает проведение байбэка целесообразным». В зависимости от состояния компании и экономики Tesla может рассмотреть «значимый выкуп» в объеме $ 5–10 млрд. Однако после заявления Маска новой информации касательно выкупа акций не было. Tesla в 2023 году байбэк не проводила.

Финансовые результаты

Выручка Tesla по итогам 4К 2023 выросла на 3% г/г, до $ 25,17 млрд, однако рынок ожидал рост до $ 25,6 млрд. Выручка от продаж авто увеличилась на 1%, до $ 21,56 млрд. Положительный эффект на рост выручки оказал рост объема продаж на 20% и увеличение прочей выручки. Негативный эффект оказало снижение цен на электромобили.

EBITDA снизилась на 26,9%, до $ 3,95 млрд, рентабельность EBITDA снизилась до минимума с 1Q 2020 года — 15,7%. При этом показатель EBIT упал на 41%, а износ и амортизация выросли на 24,6%.

Чистая прибыль компании увеличилась на 115%, до $ 7,9 млрд, или до $ 2,27 на акцию, в основном благодаря поступлению единовременной неоперационной налоговой льготы в размере $ 5,9 млрд. Скорректированная EPS снизилась на 40% и составила 71 цент вместо 74 центов, которых ожидал рынок.

Операционный денежный поток вырос на 33%, до $ 4,37 млрд, показав лучший результат с 3Q 2022. Свободный денежный поток за четвертый квартал составил $ 2,1 млрд, что лучше, чем прогнозировали на Уолл-стрит — $ 1,4 млрд.

Полный год Tesla завершила с выручкой $ 96,77 млрд, что на 19% больше, чем в 2022 г. Выручка от продажи автомобилей выросла на 15%, до $ 82,4 млрд, доходы энергетических подразделений увеличились на 54%, прочая выручка — на 37%. Годовая EBITDA снизилась на 13%, до $ 16,6 млрд, рентабельность опустилась до минимума с 2017 года — 17,2%. Скорректированная чистая прибыль упала на 23%, до $ 10,88 млрд.

Tesla предупредила, что рост объемов продаж в 2024 году «может быть заметно ниже» темпов 2023 года, поскольку компания работает над запуском своего «следующего поколения автомобилей» в Техасе.

Ниже приводим динамику основных финансовых показателей, млн $:

Ниже приводим исторические и прогнозные финансовые показатели компании, млн $:

Риски

Высокая оценка акций. Tesla высоко оценена рынком: P/E NTM составляет 62,0x, EV/EBITDA NTM — 34,4x. При этом результаты Tesla в 3-м и 4-м кварталах 2023 г. оказались хуже ожиданий Уолл-стрит, а первенство на рынке было упущено и обосновать такую высокую оценку становится все труднее.

Автомобили Tesla слишком дорогие. Несмотря на агрессивное снижение цен на большинство моделей, автомобили Tesla значительно дороже электрокаров конкурентов. Цены на самую дешевую Model 3 начинаются от $ 40 тыс., Model Y — $ 55 тыс., Model S — $ 96 тыс. Цены на новые электрокары BYD начинаются от $ 11 тыс., Nissan — $ 28 тыс., Volkswagen — $ 26 тыс. Tesla планирует выпуск доступного электрокара «нового поколения» за $ 25 тыс., однако запуск производства планируется только во второй половине 2025 года.

Tesla больше не лидер рынка электромобилей. До 4Q 2023 Tesla была мировым лидером по производству и продажам электромобилей. В 4Q Tesla продала 484 507 автомобилей, а китайский конкурент BYD продал 526 409. Большая часть продаж электромобилей BYD — это продажи в Китае, где дорогие машины Tesla пользуются меньшей популярностью, чем отечественные аналоги. К тому же начали расти продажи на развивающихся рынках, таких как Бразилия, Таиланд, Индонезия и пр. Большая часть населения этих стран не может позволить себе электромобили Tesla, предпочитая им китайские машины.

Эксцентричный генеральный директор Tesla — Илон Маск — ежегодно попадает в скандалы, связанные с его высказываниями в X (Twitter) и прочих медиаисточниках. В 2018 г. Маск заявлял о намерении сделать компанию частной, что было расценено как попытка манипулировать ценой акций. Также акции Tesla реагировали на антисемитские заявления Маска, статью WSJ об употреблении наркотиков Маском и членами совета директоров. Помимо заявления CEO, Илон Маск продавал акции Tesla, чтобы купить Twitter, что было негативно воспринято рынком. В будущем риск влияния некорпоративных действий Илона Маска на акции Tesla сохраняется.

Повышенная волатильность акций. Акции Tesla исторически отличались значительно более высокой волатильностью, чем широкий рынок акций США. Высокая волатильность сопряжена с более высокими рисками.

Оценка

Для оценки справедливой стоимости акций мы использовали среднее значение между оценкой по историческим мультипликаторам (P/E NTM и EV/EBITDA NTM) и оценкой дисконтированных денежных потоков.

Прогнозная цена акций Tesla на 12 месяцев составляет $ 207,0 на акцию, что подразумевает апсайд 3,6% от текущей цены. Мы присваиваем акциям Tesla рейтинг «Держать».

Медианная целевая цена акций Tesla по выборке аналитиков составляет $ 210,0 (апсайд — 5%), а рейтинг акций — 3,2 (где 5 — Strong Buy, а 1 — Strong Sell).

Аналитики Evercore оценивают справедливую стоимость акций Tesla в $ 175 («Держать»), HSBC — $ 143 («Продавать»), Wells Fargo Securities — $ 200 («Держать»).

Технический анализ

Акции Tesla движутся в рамках нисходящего канала ниже 50-дневной простой скользящей средней. В ближайшее время акции могут протестировать скользящую среднюю, в случае выхода за кривую вероятен дальнейший рост.

По нашей оценке, целевая стоимость акций Tesla на горизонте 12 месяцев составляет $ 207, потенциал роста — 4%. Рейтинг — «Держать». Наша оценка основана на среднем между оценкой по историческим мультипликаторам (P/E NTM и EV/EBITDA NTM) и оценкой дисконтированных денежных потоков.

Tesla — один из лидеров рынка электромобилей. Автомобиль Tesla Model Y по итогам 2023 г. стал самым продаваемым в мире. Всего Tesla за год произвела рекордные 1,8 млн автомобилей.

Выручка Tesla в 4Q 2023 выросла на 3% г/г, до $ 25,2 млрд, против $ 25,6 млрд, ожидаемых рынком. Скорректированная чистая прибыль на акцию рухнула на 40%, до 71 цента, аналитики ожидали EPS на уровне 74 цента. За весь 2023 г. выручка увеличилась на 19% и достигла рекордных $ 96,77 млрд, скорректированная чистая прибыль снизилась на 23%, до $ 10,88 млрд.

Ключевыми драйверами роста Tesla являются:

«Зеленая повестка». Правительства большинства стран ставят цели по переходу на «зеленую» экономику и сокращению выбросов CO2. К 2035 г. ЕС, Великобритания, Австралия, Канада планируют перейти только на электромобили.

Агрессивные планы роста Tesla заключаются в массовом выпуске пикапов Cybertruck, грузовиков Semi и «электромобиля нового поколения». В будущем Tesla планирует производить по 20 млн автомобилей в год.

Государственная поддержка большинства развитых стран мира при покупке электромобиля — один из факторов растущего спроса на эти виды машин.

Лидерство в технологиях, в частности в использовании ИИ и автопилота, позволяет Tesla предлагать клиентам инновационные решения, которых нет у конкурентов. А также создает возможность создания парка беспилотных роботакси.

Рост эффективности производства — одна из ключевых долгосрочных целей Tesla, достигаемая высокой роботизацией сборочных линий.

Стратегия снижения цен позволяет Tesla увеличивать производство и продажи, несмотря на рост конкуренции.

Среди основных рисков для акций Tesla можно выделить:

Акции Tesla оценены значительно выше акций конкурентов, притом что в 2023 г. компания показала слабые финансовые результаты и снизила прогнозы производства и продаж на следующие годы. Автомобили Tesla слишком дорогие на фоне доступных электрокаров конкурентов, в первую очередь китайских. Tesla больше не является лидером рынка электромобилей (BEV), в 4Q 2023 китайская компания BYD опередила ее в производстве и продаже электрокаров. Эксцентричный генеральный директор Tesla — Илон Маск — своими высказываниями в соцсетях, действиями в отношении X (Twitter) и прочими некорпоративными событиями может негативно влиять на акции Tesla. Акции Tesla имеют высокую волатильность и повышенный риск.

Описание эмитента

Tesla занимается разработкой, производством и продажей полностью электрических транспортных средств, систем производства и хранения энергии. Бизнес Tesla представлен двумя производственными сегментами: производством и продажей электромобилей, а также производством и хранением энергии (в первую очередь солнечной). На производство и продажу электромобилей приходится 85% выручки, на энергетический бизнес — 6%, доходы от услуги и прочая выручка занимают 9%. География продаж Tesla включает продажи в США (47%), Китае (22%) и прочих странах (31%).

В 2023 году Tesla произвела 1 846 тыс. автомобилей, а поставила 1 809 тыс. Электромобилей Model 3 и Model Y было произведено 1 775 тыс., а поставлено 1 740 тыс. Производство Model S и Model X составило 70,8 тыс., продано — 68,9 тыс. Таким образом, прирост производства за год — 34,8%, а поставок — 37,7%. Результаты 2023 г. оказались хуже ожиданий: в начале прошлого года Илон Маск заявлял о планах произвести 2 млн машин. Также Tesla в 2023 г. планировала начать массовое производство грузовиков Semi, однако планы были отложены на 2024 г.

Tesla производит электромобили в США, Китае и Германии. Всего компания владеет пятью крупными фабриками: в Калифорнии, Неваде, Техасе, Шанхае и Берлине. Установленная мощность Tesla в 2023 г. выросла на 24% и достигла 2 350 тыс. электромобилей в год. На производство Model S и Model X выделено 4% мощностей, на Model 3 и Model Y — 64%, отдельно под Model Y — 27%, на Cybertruck — 5%. Загрузка мощностей для производства Model Y и Model 3 в 2023 г. составила 84%. Производство Model S и Model X было загружено на ~70%. Оценить загрузку мощностей, выделенных под производство Cybertruck, невозможно: Tesla не публиковала объемы производства нового электропикапа.

Tesla основана в 2003 году, а вышла на фондовый рынок в 2010 году. Акции Tesla входят в расчет индекса широкого рынка S&P 500 и NASDAQ Composite. В октябре 2021 г. капитализация Tesla превысила триллион долларов, однако сейчас она оценивается в $ 635 млрд. Акции Tesla — это акции роста, которые отличаются повышенной волатильностью и высокой исторической доходностью.

Крупнейшими акционерами Tesla являются Илон Маск (13%), Vanguard (7,2%), Blackrock (5,9%) и State Street Corporation (3,4%). В свободном обращении 87% акций.

Анализ рынка

По данным исследовательской компании Rho Motion, глобальные продажи электрических и гибридных автомобилей в 2023 г. выросли на 31% по сравнению с предыдущим годом и достигли 13,6 млн шт. Годовой рост рынка на 31% — это замедление относительно темпов роста рынка прошлых лет (+60% в 2022 г. и кратный рост до 2022 г.). На полностью электрические или аккумуляторные электромобили (BEV) пришлось 9,5 млн шт., на гибридные автомобили — 4,1 млн. Этот рост был поддержан постепенным переходом от традиционных автомобилей с двигателем внутреннего сгорания к более экологичным альтернативам. Продажи BEV выросли на 50% в США и Канаде, а в Европе и Китае выросли на 27% и 15% соответственно.

BloombergNEF ожидает, что мировые продажи пассажирских электромобилей вырастут на 21% в 2024 г., до 16,7 млн (BloombergNEF оценивает рынок электромобилей в 2023 г. в 13,8 млн), причем 70% из них будут полностью электрическими. Доля электромобилей в мировых продажах автомобилей должна составить около 20% (чисто электрических — 14%), по сравнению примерно с 17% в 2023 г.

Китай продолжает доминировать на рынке с прогнозируемыми продажами 10 млн шт., которые составят большую часть мировых продаж. Несмотря на это, в 2024 г. ожидается замедление темпов роста китайского рынка из-за насыщения электромобилями более богатых регионов и более жестких экономических условий в мире.

В Европе в 2024 г. ожидается рост продаж на 8%, до 3,4 млн, в 2023 г. прирост оценивается в 14%, а в 2022 г. — 17%. Замедление роста продаж связано с сокращением государственных субсидий и льгот для владельцев электромобилей и осторожностью производителей перед ожидающимся ужесточением экологических требований в 2025 г.

Ожидается, что продажи в Северной Америке вырастут на 31%, с 1,6 до 2,1 млн. В частности, в США продажи должны достичь 1,9 млн шт.

По оценке агентства Counterpoint, крупнейшими игроками на рынке электромобилей (BEV) являются Tesla, BYD и Volkswagen. По состоянию на 3Q 2023 на рынке лидировала Tesla, однако в 4Q BYD обошел американского производителя. За последние три месяца 2023 г. Tesla продала 484 507 автомобилей, превысив среднюю оценку аналитиков 483 173 шт. BYD продала 526 409 полностью электрических автомобилей за квартал и стала новым лидером среди электрокаров, главным образом благодаря гораздо более широкой линейке и более дешевым моделям в Китае.

Стратегия и факторы привлекательности

«Зеленая повестка» стала одним из первых драйверов роста рынка электромобилей. По состоянию на 2023 г. большинство стран имеют собственные стратегии по декарбонизации экономики или придерживаются международных «зеленых» стандартов. По данным Международного энергетического агентства, страны Европейского союза, Канада, Великобритания, Австралия и ряд других стран к 2035 г. полностью перейдут на электромобили (пассажирские EV и HEV). США к 2035 г. стремятся нарастить долю электромобилей до 25%.

Требования к автомобилям с нулевым уровнем выбросов и запрет на двигатели внутреннего сгорания по странам

Агрессивные планы роста. В 2023 г. Tesla достигла рекордного объема производства и поставок, превысив отметку 1,8 млн автомобилей. Компания увеличила производственные мощности, достигнув почти 2 млн автомобилей в год к концу 4-го квартала. Флагман Tesla — Model Y стала самым продаваемым автомобилем в мире, с более чем 1,2 млн поставок. В будущем Tesla планирует нарастить производство автомобилей до 20 млн в год, расширив свою линейку обновленной Model S, массовым пикапом Cybertruck, грузовым Semi и «электромобилем нового поколения» Redwood. Массовый запуск производства новых моделей ожидается не раньше 2025 г. Tesla прогнозирует, что долгосрочный темп роста поставок составит 50% в год.

Государственная поддержка. В большинстве развитых стран существуют льготы, субсидии, налоговые вычеты при покупке электромобилей. В США на комплектации Model 3 распространяется налоговый вычет в $ 7,5 тыс. В ЕС при покупке электромобиля предусмотрены субсидии в размере € 5–7 тыс. В Китае электромобили, купленные в 2024 и 2025 гг., будут освобождены от налога с продаж на сумму до 30 000 юаней ($ 4,2 тыс.). Помимо льгот покупателям, США выделяет гранты Tesla на установку электрических зарядных станций. По оценке EVAdoption, компания в общей сложности получила более $ 17 млн в виде инфраструктурных грантов.

Лидерство в технологиях. Tesla активно инвестирует в искусственный интеллект и разработку систем полного автономного вождения (Full Self-Driving). Превосходство в технологии ИИ и программном обеспечении для автономного вождения укрепляет конкурентные позиции Tesla и открывает новые рынки, такие как сети роботакси.

Рост эффективности производства. Tesla расширяет и совершенствует свои фабрики, снижая себестоимость производства электромобилей. Рентабельность EBITDA стабильно росла до 2023 г. и держалась выше средних значений конкурентов. В электромобиле нового поколения Tesla планирует на 50% сократить себестоимость, на 30% повысить эффективность использования пространства и времени во время производства.

Стратегия снижения цен. Tesla стратегически использует свою лидирующую в отрасли норму прибыли для снижения цен и увеличения объемов продаж. Такой подход создает значительные проблемы для конкурентов, поскольку они вынуждены снижать цены, даже если это влияет на их прибыльность. Tesla последовательно снижала себестоимость реализованной продукции (COGS) на один автомобиль, и в четвертом квартале 2023 г. ее себестоимость на один автомобиль составила чуть более $ 36 000 по сравнению с почти $ 40 000 в 4-м в квартале предыдущего года

Себестоимость реализованной продукции на один автомобиль

Выплаты акционерам

Tesla не выплачивала дивиденды акционерам в прошлом и не планирует распределять прибыль в виде дивидендов в будущем, предпочитая направлять все средства на расширение бизнеса.

На конференц-звонке по итогам 3К 2022 Маск заявлял, что совет директоров «в основном считает проведение байбэка целесообразным». В зависимости от состояния компании и экономики Tesla может рассмотреть «значимый выкуп» в объеме $ 5–10 млрд. Однако после заявления Маска новой информации касательно выкупа акций не было. Tesla в 2023 году байбэк не проводила.

Финансовые результаты

Выручка Tesla по итогам 4К 2023 выросла на 3% г/г, до $ 25,17 млрд, однако рынок ожидал рост до $ 25,6 млрд. Выручка от продаж авто увеличилась на 1%, до $ 21,56 млрд. Положительный эффект на рост выручки оказал рост объема продаж на 20% и увеличение прочей выручки. Негативный эффект оказало снижение цен на электромобили.

EBITDA снизилась на 26,9%, до $ 3,95 млрд, рентабельность EBITDA снизилась до минимума с 1Q 2020 года — 15,7%. При этом показатель EBIT упал на 41%, а износ и амортизация выросли на 24,6%.

Чистая прибыль компании увеличилась на 115%, до $ 7,9 млрд, или до $ 2,27 на акцию, в основном благодаря поступлению единовременной неоперационной налоговой льготы в размере $ 5,9 млрд. Скорректированная EPS снизилась на 40% и составила 71 цент вместо 74 центов, которых ожидал рынок.

Операционный денежный поток вырос на 33%, до $ 4,37 млрд, показав лучший результат с 3Q 2022. Свободный денежный поток за четвертый квартал составил $ 2,1 млрд, что лучше, чем прогнозировали на Уолл-стрит — $ 1,4 млрд.

Полный год Tesla завершила с выручкой $ 96,77 млрд, что на 19% больше, чем в 2022 г. Выручка от продажи автомобилей выросла на 15%, до $ 82,4 млрд, доходы энергетических подразделений увеличились на 54%, прочая выручка — на 37%. Годовая EBITDA снизилась на 13%, до $ 16,6 млрд, рентабельность опустилась до минимума с 2017 года — 17,2%. Скорректированная чистая прибыль упала на 23%, до $ 10,88 млрд.

Tesla предупредила, что рост объемов продаж в 2024 году «может быть заметно ниже» темпов 2023 года, поскольку компания работает над запуском своего «следующего поколения автомобилей» в Техасе.

Ниже приводим динамику основных финансовых показателей, млн $:

Ниже приводим исторические и прогнозные финансовые показатели компании, млн $:

Риски

Высокая оценка акций. Tesla высоко оценена рынком: P/E NTM составляет 62,0x, EV/EBITDA NTM — 34,4x. При этом результаты Tesla в 3-м и 4-м кварталах 2023 г. оказались хуже ожиданий Уолл-стрит, а первенство на рынке было упущено и обосновать такую высокую оценку становится все труднее.

Автомобили Tesla слишком дорогие. Несмотря на агрессивное снижение цен на большинство моделей, автомобили Tesla значительно дороже электрокаров конкурентов. Цены на самую дешевую Model 3 начинаются от $ 40 тыс., Model Y — $ 55 тыс., Model S — $ 96 тыс. Цены на новые электрокары BYD начинаются от $ 11 тыс., Nissan — $ 28 тыс., Volkswagen — $ 26 тыс. Tesla планирует выпуск доступного электрокара «нового поколения» за $ 25 тыс., однако запуск производства планируется только во второй половине 2025 года.

Tesla больше не лидер рынка электромобилей. До 4Q 2023 Tesla была мировым лидером по производству и продажам электромобилей. В 4Q Tesla продала 484 507 автомобилей, а китайский конкурент BYD продал 526 409. Большая часть продаж электромобилей BYD — это продажи в Китае, где дорогие машины Tesla пользуются меньшей популярностью, чем отечественные аналоги. К тому же начали расти продажи на развивающихся рынках, таких как Бразилия, Таиланд, Индонезия и пр. Большая часть населения этих стран не может позволить себе электромобили Tesla, предпочитая им китайские машины.

Эксцентричный генеральный директор Tesla — Илон Маск — ежегодно попадает в скандалы, связанные с его высказываниями в X (Twitter) и прочих медиаисточниках. В 2018 г. Маск заявлял о намерении сделать компанию частной, что было расценено как попытка манипулировать ценой акций. Также акции Tesla реагировали на антисемитские заявления Маска, статью WSJ об употреблении наркотиков Маском и членами совета директоров. Помимо заявления CEO, Илон Маск продавал акции Tesla, чтобы купить Twitter, что было негативно воспринято рынком. В будущем риск влияния некорпоративных действий Илона Маска на акции Tesla сохраняется.

Повышенная волатильность акций. Акции Tesla исторически отличались значительно более высокой волатильностью, чем широкий рынок акций США. Высокая волатильность сопряжена с более высокими рисками.

Оценка

Для оценки справедливой стоимости акций мы использовали среднее значение между оценкой по историческим мультипликаторам (P/E NTM и EV/EBITDA NTM) и оценкой дисконтированных денежных потоков.

Прогнозная цена акций Tesla на 12 месяцев составляет $ 207,0 на акцию, что подразумевает апсайд 3,6% от текущей цены. Мы присваиваем акциям Tesla рейтинг «Держать».

Медианная целевая цена акций Tesla по выборке аналитиков составляет $ 210,0 (апсайд — 5%), а рейтинг акций — 3,2 (где 5 — Strong Buy, а 1 — Strong Sell).

Аналитики Evercore оценивают справедливую стоимость акций Tesla в $ 175 («Держать»), HSBC — $ 143 («Продавать»), Wells Fargo Securities — $ 200 («Держать»).

Технический анализ

Акции Tesla движутся в рамках нисходящего канала ниже 50-дневной простой скользящей средней. В ближайшее время акции могут протестировать скользящую среднюю, в случае выхода за кривую вероятен дальнейший рост.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба