6 марта 2024 | МТС Sid_the_sloth

Сезон большой отчетности продолжается. Компания МТС опубликовала результаты по МСФО (что это такое?) за 4 квартал 2023 года и за весь 2023 год.

💼Я держу в своем портфеле бумаги МТС в качестве квази-облигаций со стабильными дивидендными выплатами. Поэтому, разумеется, я ждал выхода отчетности и внимательно ее изучил, чтобы представить вам основную выжимку — коротко и по делу.

📲МТС — один из ведущих телеком-операторов в России и СНГ, предоставляет услуги мобильной связи, передачи данных, доступа в интернет, ТВ-вещания. Услугами мобильной связи МТС пользуется более 80 млн абонентов в РФ, Беларуси и до недавнего времени — Армении.

Компания имеет диверсифицированный бизнес: через МТС Банк с 3 млн активных клиентов оказываются финансовые и банковские услуги, МТС AI разрабатывает инновационные IT-решения. В активы компании входит онлайн-кинотеатр KION с 3,5 млн клиентов.

🤳МТС предоставляет услуги в более чем 200 городах во всех федеральных округах РФ, охвачено более 10 млн домохозяйств. Также МТС располагает одной из крупнейших в России розничных сетей, в которую входит около 4 480 салонов связи, правда в 2023 году их количество сократилось более чем на 900.

📊Основные результаты по МСФО:

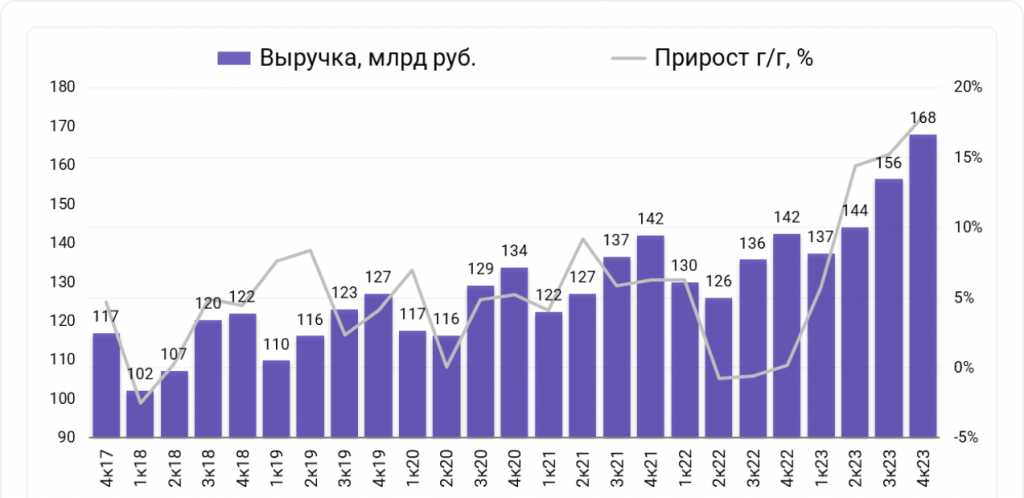

● Выручка: 606 млрд руб. (+13,5% г/г)

● OIBDA*: 234,2 млрд руб. (+6,4% г/г)

● Чистая прибыль: 54,6 млрд руб. (+67,5% г/г)

● FCF* (без учета банка): 44,8 млрд руб. (+20,4% г/г)

● Чистый долг: 441 млрд руб. (+14,9% г/г)

● Чистый долг/OIBDA: 1,9х (1,7х на конец 2022 г.)

*OIBDA (от англ. Operating Income Before Depreciation and Amortization) — финансовый показатель, означающий операционный доход до вычета амортизации основных средств и нематериальных активов. В отличие от EBITDA, отправной точкой показателя является не чистая прибыль, а операционная.

**FCF — свободный денежный поток (Free Cash Flow).

Плюсы и минусы из отчета МТС:

✅Выручка за 2023 год выросла на 13,5%, до 606 млрд рублей. Неплохой рост, который даже смог смог обогнать инфляцию (по крайней мере, официальную) за последний год. Темпы роста доходов компании находятся на историческом максимуме на данный момент.

✅Чистая прибыль взлетела почти на 67,5% год к году. Вроде бы всё супер, но рано обольщаться. В основном сказался эффект низкой базы 2022 года. А в 2021 году чистая прибыль МТС составила 63,5 млрд. руб, и к этим значениям компания пока не вернулась.

✅Свободный денежный поток увеличился на 20% до 44,8 млрд руб. Эта цифра не учитывает результаты МТС-банка, который (по упорным слухам) готовится к выходу на IPO. Данный показатель меня как инвестора особенно радует: раз есть денежки, значит почти гарантированно будут и дивиденды.

🔻Знаменитый долг МТС продолжает расти, за год он распух ещё на 15% и составил уже 441 млрд руб. Показатель Чистый долг/OIBDA тоже медленно увеличивается. Вроде пока не критично, но тенденция всё больше настораживает.

👉Количество пользователей экосистемы МТС подросло на +11,9% до 15,1 млн человек. МТС успешно максимизирует выручку на одного клиента, а развлекательные сервисы типа KION, «МТС Музыка» и «Строки» пользуются довольно высоким спросом.

«Наши бизнес-направления показывают стабильный рост, количество клиентов экосистемы в 2023 году превысило 15 млн человек. Заметный вклад в прирост выручки вносит вертикаль „Финтех“. Она развивается как один из ключевых драйверов экосистемы, создавая лучшие цифровые сервисы на розничном рынке финансовых услуг», — рассказал президент группы МТС Вячеслав Николаев.

Динамика роста выручки МТС. Источник: БКС Экспресс

📲Выводы по отчету МТС

👍Отчёт получился лучше ожиданий рынка и моих собственных. Исходя из цифр, можно сделать вывод, что компания успешно преодолела трудности прошлого года. На балансе приличное количество кэша, что с вероятностью 99% позволит МТС заплатить традиционно высокие дивиденды (рынок ожидает 30-35 руб. на акцию).

⚠️Из минусов — ожидаемо продолжает расти и так немаленький долг. Пока что долговая нагрузка вполне приемлемая (Чистый долг/OIBDA ниже 2x), но в случае падения выручки МТС может оказаться в затруднительном положении, особенно в условиях высоких кредитных ставок.

📳В пресс-релизе МТС также указано, что компания завершила первые испытания собственной базовой станции в реальных условиях, и в 2024 году первые 100 устройств заработают на сети оператора.

💼Кстати, МТС — единственная компания из индекса, которая так и не закрыла прошлый дивидендный гэп. Я продолжаю удерживать свою относительно небольшую позицию по МТС в ожидании хороших дивидендов и переоценки акций после их объявления.

💼Я держу в своем портфеле бумаги МТС в качестве квази-облигаций со стабильными дивидендными выплатами. Поэтому, разумеется, я ждал выхода отчетности и внимательно ее изучил, чтобы представить вам основную выжимку — коротко и по делу.

📲МТС — один из ведущих телеком-операторов в России и СНГ, предоставляет услуги мобильной связи, передачи данных, доступа в интернет, ТВ-вещания. Услугами мобильной связи МТС пользуется более 80 млн абонентов в РФ, Беларуси и до недавнего времени — Армении.

Компания имеет диверсифицированный бизнес: через МТС Банк с 3 млн активных клиентов оказываются финансовые и банковские услуги, МТС AI разрабатывает инновационные IT-решения. В активы компании входит онлайн-кинотеатр KION с 3,5 млн клиентов.

🤳МТС предоставляет услуги в более чем 200 городах во всех федеральных округах РФ, охвачено более 10 млн домохозяйств. Также МТС располагает одной из крупнейших в России розничных сетей, в которую входит около 4 480 салонов связи, правда в 2023 году их количество сократилось более чем на 900.

📊Основные результаты по МСФО:

● Выручка: 606 млрд руб. (+13,5% г/г)

● OIBDA*: 234,2 млрд руб. (+6,4% г/г)

● Чистая прибыль: 54,6 млрд руб. (+67,5% г/г)

● FCF* (без учета банка): 44,8 млрд руб. (+20,4% г/г)

● Чистый долг: 441 млрд руб. (+14,9% г/г)

● Чистый долг/OIBDA: 1,9х (1,7х на конец 2022 г.)

*OIBDA (от англ. Operating Income Before Depreciation and Amortization) — финансовый показатель, означающий операционный доход до вычета амортизации основных средств и нематериальных активов. В отличие от EBITDA, отправной точкой показателя является не чистая прибыль, а операционная.

**FCF — свободный денежный поток (Free Cash Flow).

Плюсы и минусы из отчета МТС:

✅Выручка за 2023 год выросла на 13,5%, до 606 млрд рублей. Неплохой рост, который даже смог смог обогнать инфляцию (по крайней мере, официальную) за последний год. Темпы роста доходов компании находятся на историческом максимуме на данный момент.

✅Чистая прибыль взлетела почти на 67,5% год к году. Вроде бы всё супер, но рано обольщаться. В основном сказался эффект низкой базы 2022 года. А в 2021 году чистая прибыль МТС составила 63,5 млрд. руб, и к этим значениям компания пока не вернулась.

✅Свободный денежный поток увеличился на 20% до 44,8 млрд руб. Эта цифра не учитывает результаты МТС-банка, который (по упорным слухам) готовится к выходу на IPO. Данный показатель меня как инвестора особенно радует: раз есть денежки, значит почти гарантированно будут и дивиденды.

🔻Знаменитый долг МТС продолжает расти, за год он распух ещё на 15% и составил уже 441 млрд руб. Показатель Чистый долг/OIBDA тоже медленно увеличивается. Вроде пока не критично, но тенденция всё больше настораживает.

👉Количество пользователей экосистемы МТС подросло на +11,9% до 15,1 млн человек. МТС успешно максимизирует выручку на одного клиента, а развлекательные сервисы типа KION, «МТС Музыка» и «Строки» пользуются довольно высоким спросом.

«Наши бизнес-направления показывают стабильный рост, количество клиентов экосистемы в 2023 году превысило 15 млн человек. Заметный вклад в прирост выручки вносит вертикаль „Финтех“. Она развивается как один из ключевых драйверов экосистемы, создавая лучшие цифровые сервисы на розничном рынке финансовых услуг», — рассказал президент группы МТС Вячеслав Николаев.

Динамика роста выручки МТС. Источник: БКС Экспресс

📲Выводы по отчету МТС

👍Отчёт получился лучше ожиданий рынка и моих собственных. Исходя из цифр, можно сделать вывод, что компания успешно преодолела трудности прошлого года. На балансе приличное количество кэша, что с вероятностью 99% позволит МТС заплатить традиционно высокие дивиденды (рынок ожидает 30-35 руб. на акцию).

⚠️Из минусов — ожидаемо продолжает расти и так немаленький долг. Пока что долговая нагрузка вполне приемлемая (Чистый долг/OIBDA ниже 2x), но в случае падения выручки МТС может оказаться в затруднительном положении, особенно в условиях высоких кредитных ставок.

📳В пресс-релизе МТС также указано, что компания завершила первые испытания собственной базовой станции в реальных условиях, и в 2024 году первые 100 устройств заработают на сети оператора.

💼Кстати, МТС — единственная компания из индекса, которая так и не закрыла прошлый дивидендный гэп. Я продолжаю удерживать свою относительно небольшую позицию по МТС в ожидании хороших дивидендов и переоценки акций после их объявления.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба