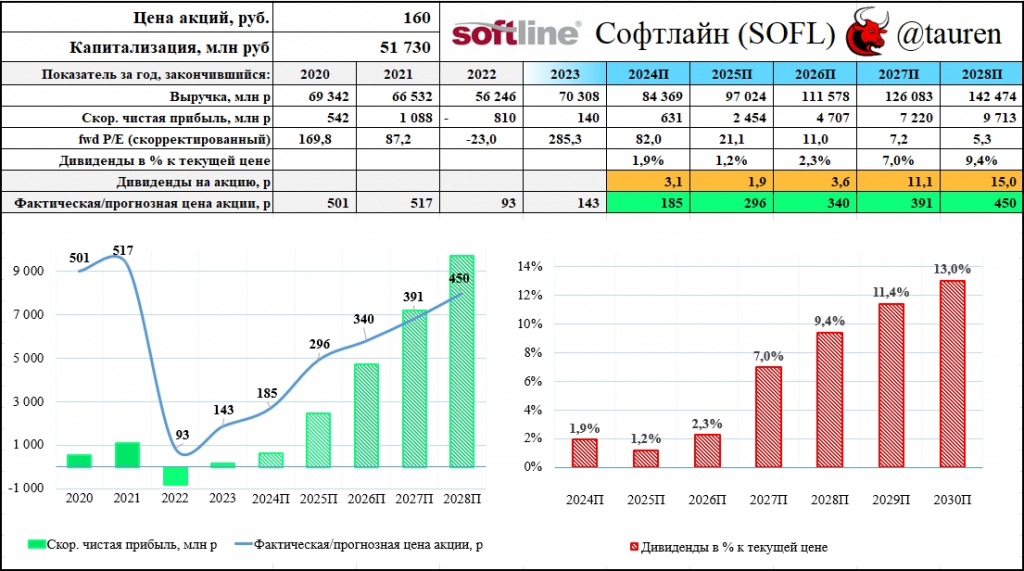

▫️Капитализация: 51,7 млрд / 160₽ за акцию

▫️Оборот 2023: 91,5 млрд (+29% г/г)

▫️fwd Выручка 2023: 70,3 млрд (+25% г/г)

▫️fwd EBITDA 2023:3,7 млрд (+72% г/г)

▫️скор. Чистая прибыль 2023: 140 млн

▫️fwd скор. P/E 2025: 21,1

▫️fwd скор. P/E 2028:5,3

▫️fwd дивиденд 2024: 2%

✅ Доля собственных решений в обороте по итогам 2023 года составила 23,4% и на них приходится около 66% валовой прибыли. Валовая рентабельность от продаж собственных решений в среднем составила 66% против всего 13,5% рентабельности продаж сторонних сервисов и продуктов.

✅ Менеджмент представил прогноз на2024г:

▫️Оборот: > 110 млрд (т.е. выручка будет около 84 млрд р)

▫️Валовая прибыль:> 30 млрд (+27% г/г)

▫️скор. EBITDA:> 6 млрд (+36,4% г/г)

Я бы закладывал, что, без корректировок компании показатель EBITDA составит около 5 млрд рублей, а чистая прибыль будетоколо 631 млн р, так как % и другие расходы могут существенно вырасти. Как минимум, сама компания ожидает рост чистого долга ± до 12 млрд рублей.

✅ На конец 2023г чистый долг составил 8,1 млрд (х5 г/г) при ND/EBITDA = 1,8. Рост долга по отношению к 2022г связан с серией сделок M&A, это позитивно т.к. благодаря таким сделкам Софтлайн наращивает набор собственных высокомаржинальных решений. Более того, покупки проходят по более интересным оценкам, чем на фондовом рынке, главное, чтобы они оказались эффективными в будущем.

❌ Скорее всего, на стабильно высокую чистую маржинальность без разовых статей доходов, компания сможет выйти только по итогам 2025 года и дальше будет относительно стабильный рост доходов и дивидендов.

❌ Штат сотрудников в 2023г вырос на 8475 человек (+68% с начала 2023г), что уже приведёт к значительному росту трат на ЗП. Кроме того, с 2024г стартует программа долгосрочной мотивации для топ-менеджмента и сотрудников на которую уйдет до 20 млн акций SFTL на балансе дочерней ООО «Софтлайн Проекты».

Вывод:

Софтлайн продолжает активно развивать сегмент собственных IT-решений (ПО, продажа оборудования, дополнительные сервисы) и по итогам 2023г мы видим, что именно эти разработки теперь являются основным драйвером роста прибыли. В 2024г компания, скорее всего, покажет более скромные темпы роста выручки и EBITDA, а вот прибыль наоборот может прилично вырасти.

На мой взгляд, если прогнозы по росту бизнеса реализуются, а сделки M&A покажут свою финансовую эффективность, то справедливая цена акций на конец 2024 года будет около 185 рублей.

▫️Оборот 2023: 91,5 млрд (+29% г/г)

▫️fwd Выручка 2023: 70,3 млрд (+25% г/г)

▫️fwd EBITDA 2023:3,7 млрд (+72% г/г)

▫️скор. Чистая прибыль 2023: 140 млн

▫️fwd скор. P/E 2025: 21,1

▫️fwd скор. P/E 2028:5,3

▫️fwd дивиденд 2024: 2%

✅ Доля собственных решений в обороте по итогам 2023 года составила 23,4% и на них приходится около 66% валовой прибыли. Валовая рентабельность от продаж собственных решений в среднем составила 66% против всего 13,5% рентабельности продаж сторонних сервисов и продуктов.

✅ Менеджмент представил прогноз на2024г:

▫️Оборот: > 110 млрд (т.е. выручка будет около 84 млрд р)

▫️Валовая прибыль:> 30 млрд (+27% г/г)

▫️скор. EBITDA:> 6 млрд (+36,4% г/г)

Я бы закладывал, что, без корректировок компании показатель EBITDA составит около 5 млрд рублей, а чистая прибыль будетоколо 631 млн р, так как % и другие расходы могут существенно вырасти. Как минимум, сама компания ожидает рост чистого долга ± до 12 млрд рублей.

✅ На конец 2023г чистый долг составил 8,1 млрд (х5 г/г) при ND/EBITDA = 1,8. Рост долга по отношению к 2022г связан с серией сделок M&A, это позитивно т.к. благодаря таким сделкам Софтлайн наращивает набор собственных высокомаржинальных решений. Более того, покупки проходят по более интересным оценкам, чем на фондовом рынке, главное, чтобы они оказались эффективными в будущем.

❌ Скорее всего, на стабильно высокую чистую маржинальность без разовых статей доходов, компания сможет выйти только по итогам 2025 года и дальше будет относительно стабильный рост доходов и дивидендов.

❌ Штат сотрудников в 2023г вырос на 8475 человек (+68% с начала 2023г), что уже приведёт к значительному росту трат на ЗП. Кроме того, с 2024г стартует программа долгосрочной мотивации для топ-менеджмента и сотрудников на которую уйдет до 20 млн акций SFTL на балансе дочерней ООО «Софтлайн Проекты».

Вывод:

Софтлайн продолжает активно развивать сегмент собственных IT-решений (ПО, продажа оборудования, дополнительные сервисы) и по итогам 2023г мы видим, что именно эти разработки теперь являются основным драйвером роста прибыли. В 2024г компания, скорее всего, покажет более скромные темпы роста выручки и EBITDA, а вот прибыль наоборот может прилично вырасти.

На мой взгляд, если прогнозы по росту бизнеса реализуются, а сделки M&A покажут свою финансовую эффективность, то справедливая цена акций на конец 2024 года будет около 185 рублей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба