7 марта 2024 | Сургутнефтегаз Altora Fundamental

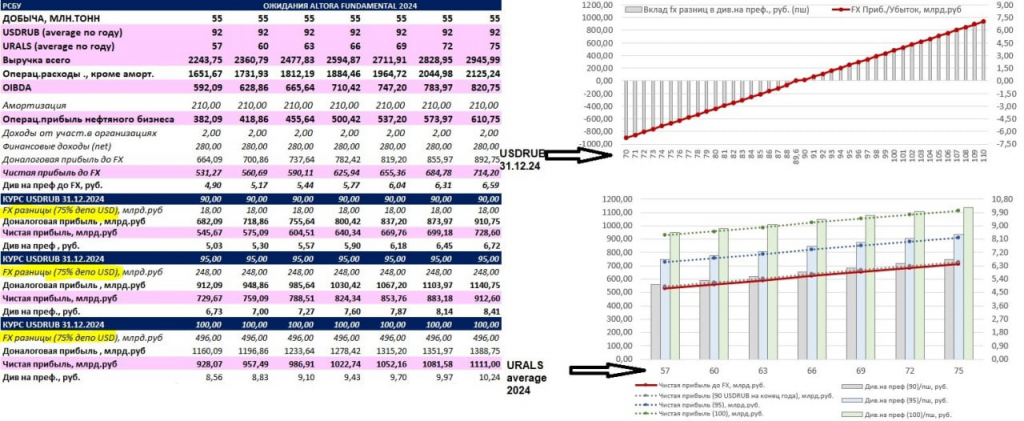

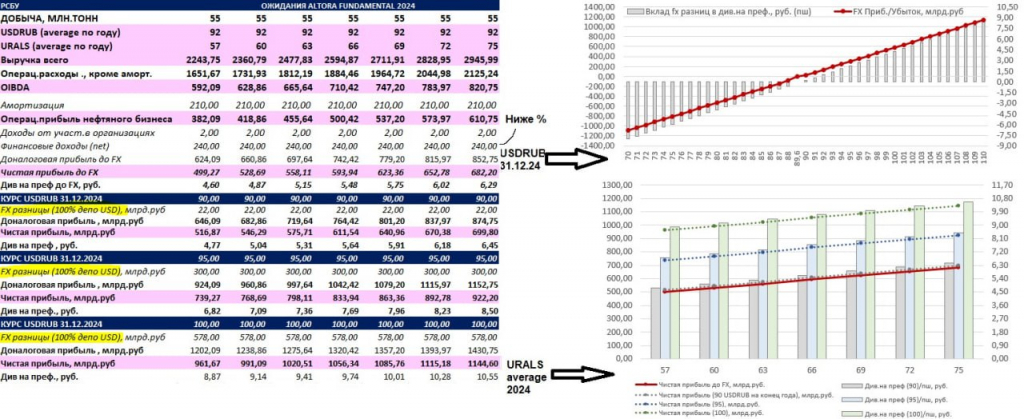

В среднем сценарии (2024 average URALS 66, USDRUB 92) компания может сгенерировать ~500 млрд.рублей операционной прибыли. Вторая составляющая прогноза, которая оказывает существенное влияние на процентные доходы и курсовые разницы, заключается в уровне валютизации финансовых вложений.

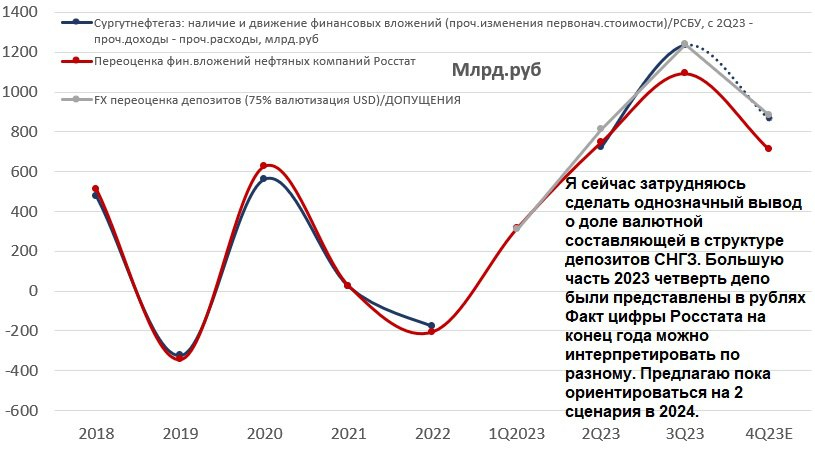

Уверенно можно говорить о том, что большую часть 2023 года финансовые вложения СНГЗ ~ на четверть были представлены в рублях. То есть доля fx составляла ~75 %. Опубликованные Росстатом цифры о переоценке финансовых вложений нефтяных компаний на конец года можно интерпретировать по-разному. Я сейчас затрудняюсь сделать однозначный вывод о том, какой процент депозитов номинирован в рублях. Предлагаю на 2024 год закладывать 2 сценария валютизации: 75/100 %%. В обоих сценариях финансовый результат получается почти идентичный, если мы не прогнозируем USDRUB на конец 2024 года > 100. В случае 75 % валютизации выше процентные доходы, но ниже курсовые разницы. По итогу одно демпфирует другое. В части курсовых разниц в таблице представлены 3 сценария USDRUB на конец года: 90/95/100/. От курса будут зависеть fx доходы.

Мне нравятся прив.акции Сургутнефтегаза. Продолжаю их держать в портфеле (эффективная средняя покупок ~26), дешевле 70 продавать не планирую. В ближайшие дни станут доступны результаты нефтяников ХМАО. Если в декабре у Сургута имели место различные заметные «one-time» расходы, отклоняющие фактический результат от моего прогноза, то их можно будет идентифицировать. По состоянию на конец ноября все +- on-track. За 23 год жду ~11.7 руб. на преф. С учётом возможных дивидендов за 24 год (в совокупности сценариев) префы все ещё интересны.

Уверенно можно говорить о том, что большую часть 2023 года финансовые вложения СНГЗ ~ на четверть были представлены в рублях. То есть доля fx составляла ~75 %. Опубликованные Росстатом цифры о переоценке финансовых вложений нефтяных компаний на конец года можно интерпретировать по-разному. Я сейчас затрудняюсь сделать однозначный вывод о том, какой процент депозитов номинирован в рублях. Предлагаю на 2024 год закладывать 2 сценария валютизации: 75/100 %%. В обоих сценариях финансовый результат получается почти идентичный, если мы не прогнозируем USDRUB на конец 2024 года > 100. В случае 75 % валютизации выше процентные доходы, но ниже курсовые разницы. По итогу одно демпфирует другое. В части курсовых разниц в таблице представлены 3 сценария USDRUB на конец года: 90/95/100/. От курса будут зависеть fx доходы.

Мне нравятся прив.акции Сургутнефтегаза. Продолжаю их держать в портфеле (эффективная средняя покупок ~26), дешевле 70 продавать не планирую. В ближайшие дни станут доступны результаты нефтяников ХМАО. Если в декабре у Сургута имели место различные заметные «one-time» расходы, отклоняющие фактический результат от моего прогноза, то их можно будет идентифицировать. По состоянию на конец ноября все +- on-track. За 23 год жду ~11.7 руб. на преф. С учётом возможных дивидендов за 24 год (в совокупности сценариев) префы все ещё интересны.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба