▫️ Капитализация: 158 млрд / 39,7₽ за акцию

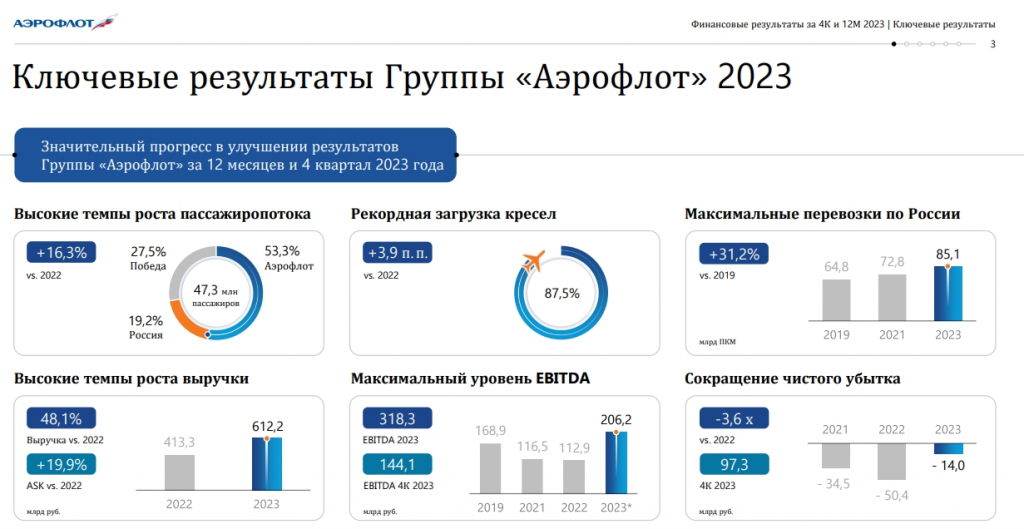

▫️ Выручка 2023: 612,2 млрд ₽ (+48,1% г/г)

▫️ EBITDA 2023:318,3 млрд ₽ (х2,8 г/г)

▫️ Чистый убыток 2023: -8,9 млрд ₽ (против убытка 50,4 млрд годом ранее)

▫️ скор. ЧП 2023: 9,8 млрд ₽ (против убытка в 41,4 млрд)

▫️ P/E ТТМ: 16,1

▫️ fwd дивиденд 2023:0%

▫️ P/B: -0,6

📊 Фин. результаты отдельно за 4кв 2023:

▫️ Выручка:171 млрд ₽ (+72,5% г/г)

▫️ EBITDA:144 млрд ₽ (против убытка в 14,8 млрд годом ранее)

▫️ Оп. прибыль:111,7 млрд ₽ (против убытка в 43,5 млрд годом ранее)

▫️ скор. ЧП: 8,3 млрд ₽ (против убытка в 39,7 млрд годом ранее)

✅ Операционные результаты группы восстановились до уровней 2021г — начала 2022г:

▫️Пассажиропоток 123,4 млн пкм (+25,4% г/г и +23,3% относительно результатов 2021г) — максимум с 2020г

▫️Пассажиропоток 47 331 тыс. чел (+16,3% г/г и +3,3% относительно результатов 2021г) — максимум с 2020г

▫️Занятость кресел 87,5% против 83,6% годом ранее — исторический рекорд

Перевозки внутри РФ уже полностью восстановились от последствий кризиса 2020г и установили новый рекорд, но объём международных перевозок (в млн пкм) всё ещё на 58% ниже значений рекордного 2019г.

✅ Несмотря на снижение прямых государственных субсидий до 14,6 млрд (-78,2% г/г), Аэрофлот показал прибыль. Даже если субсидии обнулятся в 2024г, компания сохранит положительную маржинальность (при прочих равных).

✅ С начала года компания завершила процесс урегулирования отношений с иностранными арендодателями по ещё 7 воздушным судам. Переход в российскую юрисдикцию новых самолетов — это позитивно (больше флота на международные рейсы + сокращение расходов по обслуживанию лизинга в рублях).

❌Чистый долг компании по результатам 2023г вырос на 25,2% г/г до 630 млрд (ND / EBITDA = 2), но рост связан с валютной переоценкой обязательств по аренде на 129 млрд. Банковские кредиты и обязательства наоборот сократились на 23% г/г до 88 млрд.

❌ Отрицательный капитал за 2023г сократился всего на 500 млн рублей и сейчас составляет-98,7 млрд. Даже после выхода на стабильную ЧП (без разовых статей дохода), компании понадобится как минимум 3 года, чтобы восстановить капитал.

Вывод:

Компания постепенно выходит из своего катастрофического положения после кризисов 2020г и 2022г. Дальнейшее восстановление бизнеса будет связано с ростом международных перевозок и этому процессу способствует урегулирование споров с лизингодателями. До полной нормализации бизнеса всё ещё далеко, но уже в 2024г мы, скорее всего, увидим уменьшение чистого долга. Как минимум, Аэрофлот уже не нуждается в объёмной гос. поддержке или доп. эмиссии (и не будет, если не произойдёт новых форс-мажоров).

На мой взгляд, в текущих условиях, адекватная цена для акций Аэрофлота — это не более 25 рублей. Даже если компания удвоит скорректированную прибыль в следующие 1-2 года, о дивидендах речи не идет, а оценка по fwd P/E 2024/2025 = 8, особенно при долге >600 млрд р, не выглядит дешево.

▫️ Выручка 2023: 612,2 млрд ₽ (+48,1% г/г)

▫️ EBITDA 2023:318,3 млрд ₽ (х2,8 г/г)

▫️ Чистый убыток 2023: -8,9 млрд ₽ (против убытка 50,4 млрд годом ранее)

▫️ скор. ЧП 2023: 9,8 млрд ₽ (против убытка в 41,4 млрд)

▫️ P/E ТТМ: 16,1

▫️ fwd дивиденд 2023:0%

▫️ P/B: -0,6

📊 Фин. результаты отдельно за 4кв 2023:

▫️ Выручка:171 млрд ₽ (+72,5% г/г)

▫️ EBITDA:144 млрд ₽ (против убытка в 14,8 млрд годом ранее)

▫️ Оп. прибыль:111,7 млрд ₽ (против убытка в 43,5 млрд годом ранее)

▫️ скор. ЧП: 8,3 млрд ₽ (против убытка в 39,7 млрд годом ранее)

✅ Операционные результаты группы восстановились до уровней 2021г — начала 2022г:

▫️Пассажиропоток 123,4 млн пкм (+25,4% г/г и +23,3% относительно результатов 2021г) — максимум с 2020г

▫️Пассажиропоток 47 331 тыс. чел (+16,3% г/г и +3,3% относительно результатов 2021г) — максимум с 2020г

▫️Занятость кресел 87,5% против 83,6% годом ранее — исторический рекорд

Перевозки внутри РФ уже полностью восстановились от последствий кризиса 2020г и установили новый рекорд, но объём международных перевозок (в млн пкм) всё ещё на 58% ниже значений рекордного 2019г.

✅ Несмотря на снижение прямых государственных субсидий до 14,6 млрд (-78,2% г/г), Аэрофлот показал прибыль. Даже если субсидии обнулятся в 2024г, компания сохранит положительную маржинальность (при прочих равных).

✅ С начала года компания завершила процесс урегулирования отношений с иностранными арендодателями по ещё 7 воздушным судам. Переход в российскую юрисдикцию новых самолетов — это позитивно (больше флота на международные рейсы + сокращение расходов по обслуживанию лизинга в рублях).

❌Чистый долг компании по результатам 2023г вырос на 25,2% г/г до 630 млрд (ND / EBITDA = 2), но рост связан с валютной переоценкой обязательств по аренде на 129 млрд. Банковские кредиты и обязательства наоборот сократились на 23% г/г до 88 млрд.

❌ Отрицательный капитал за 2023г сократился всего на 500 млн рублей и сейчас составляет-98,7 млрд. Даже после выхода на стабильную ЧП (без разовых статей дохода), компании понадобится как минимум 3 года, чтобы восстановить капитал.

Вывод:

Компания постепенно выходит из своего катастрофического положения после кризисов 2020г и 2022г. Дальнейшее восстановление бизнеса будет связано с ростом международных перевозок и этому процессу способствует урегулирование споров с лизингодателями. До полной нормализации бизнеса всё ещё далеко, но уже в 2024г мы, скорее всего, увидим уменьшение чистого долга. Как минимум, Аэрофлот уже не нуждается в объёмной гос. поддержке или доп. эмиссии (и не будет, если не произойдёт новых форс-мажоров).

На мой взгляд, в текущих условиях, адекватная цена для акций Аэрофлота — это не более 25 рублей. Даже если компания удвоит скорректированную прибыль в следующие 1-2 года, о дивидендах речи не идет, а оценка по fwd P/E 2024/2025 = 8, особенно при долге >600 млрд р, не выглядит дешево.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба