11 марта 2024 | Русагро Голые Деньги

Русагро разбор отчёта по МСФО за 2023

Начнём с прописки, компания подала документы в регулирующие органы Кипра для запуска редомициляции на остров Русский. Радует, что всё больше компаний возвращаются в родную гавань, прежде всего это открывает возможность выплачивать дивиденды. У многих за эти пару лет накопились неплохие кубышки, но к этому вернёмся позже.

Операционные результаты.

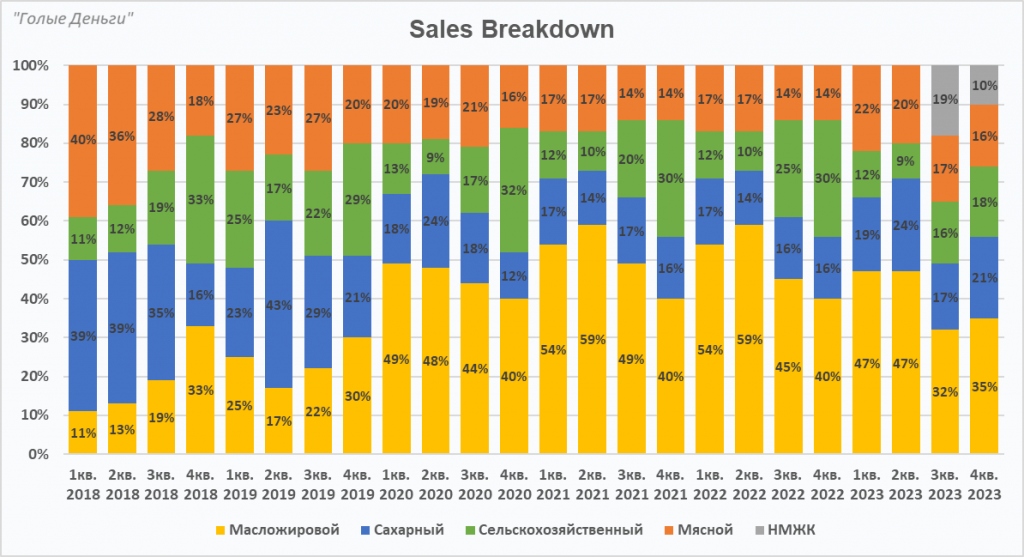

Напомню, что Русагро вертикально интегрированная компания, которая работает в четырёх сегментах: масложировом, агро, сахарном и мясном. Самыми рентабельными являются Сахарный сегмент и сегмент сельского хозяйства. Летом компания закрыла сделку по приобретению 50% акций ГК “НМЖК”, что уже позволило нарастить выручку в масложировом бизнесе. Также был приобретён элеватор АО “Биотехнологии”, который позволит Группе снизить затраты на хранение продукции, оптимизировать логистические цепочки и в целом повысить эффективность уже сельскохозяйственного направления.

В 2023 году «Русагро» выпустила 717 тыс. тонн сырого растительного масла, что на 12% больше уровня 2022 года. Как писал выше, динамика обусловлена консолидацией объемов группы “НМЖК”, которая произвела 155 тыс. тонн сырого растительного масла. В 4-м квартале был вновь запущен завод в Саратовской области, который закрывался на модернизацию по расширению мощностей с 1 800 до 2 400 тонн переработки семечки подсолнечника в сутки. В дальнейшем — это должно позитивно сказаться на рентабельности не самого маржинального сегмента.

В сахарном сегменте четвёртый квартал исторически самый мощный, но реализация обычно догоняет только в первом полугодии следующего года. В этот раз тенденция нарушилась благодаря росту экспорта в ближнее зарубежье на 252%, рекордный квартал по продажам, на 122% больше, чем в четвёртом квартале прошлого года.

Объем реализации зерновых в 2023 году возрос на 17%. Рост продаж пшеницы, подсолнечника, сахарной свеклы и кукурузы связан с реализацией большего объема переходящих остатков прошлого года, сформировавшегося в ожидании роста курса доллара к рублю. Продажи ячменя выросли в 5 раз год к году, драйвер здесь более долгосрочный — увеличение посевных площадей.

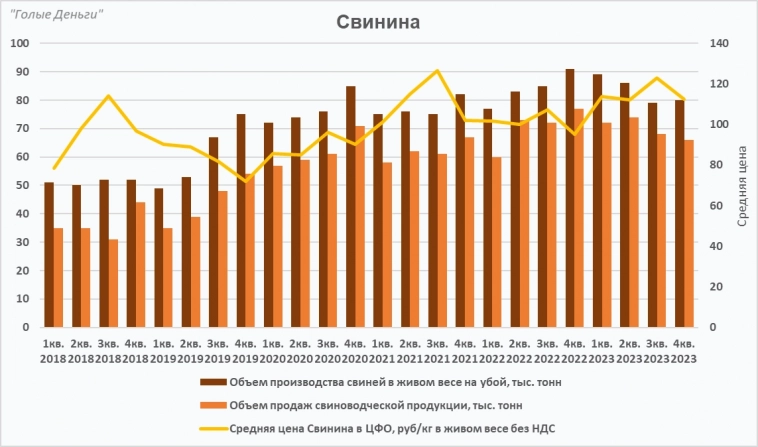

В 4-м квартале 2023 года Русагро выпустила 80 тыс. тонн свинины в живом весе на убой, что на 12% меньше уровня аналогичного квартала предыдущего года. Снижение показателя обусловлено вспышкой африканской чумы свиней в Приморском крае, последствия которой уже устранены. Даже удалось вытянуть маржинальность сегмента по EBITDA до 10%. Но менеджмент рассчитывает на улучшения в мясном сегменте в ближайшем полугодии, компания ожидает скорого разрешения поставлять свинину в Китай из многострадального Приморья.

Финансовые результаты.

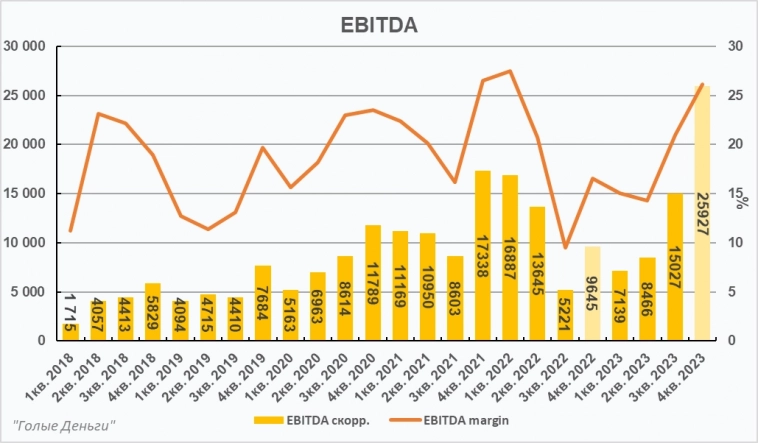

Наверняка, после изучения в динамике операционных результатов, многие уже смекнули, что выручка у Группы в 4м квартале рекордная. +70% в сравнении с последним кварталом 2022.

Скорректированная EBITDA поддерживает тренд, маржинальность увеличилась до 26%. Существенный вклад внесла консолидация с “НМЖК”, 15% в структуре общей EBITDA.

Чистый долг уменьшился на 33%. В 2023 Русагро продолжила участие в государственной программе субсидирования сельскохозяйственного сектора и получала кредиты в банках со сниженными процентными ставками в рамках программы государственной поддержки.

Вот мы и приблизились к обсуждению ожидаемых дивидендов. Два года мы об этом не заикались, но пора вспомнить, что обычно компания платит 50% от чистой прибыли. Во-первых, процесс переезда запущен, во-вторых, рекордный свободный денежный поток за 2023 год. Даже если не жадничать и ожидать выплаты только за 2023 год, то получим дивидендную доходность 13%.

При этом компания оценена вполне справедливо, даже есть небольшая недооценка. Но потенциал для роста акций определённо есть, учитывая: возможный дивиденд, рост экспортных направлений, увеличение производственных мощностей, переезд компании в РФ и то, что компания демонстрирует качественный рост EBITDA, при том, что цены на все виды продукции на средних значениях или ниже. У меня пока Русагро в портфеле нет, но я в раздумьях, выводы «покупать — не покупать» делайте исходя из целей ваших портфелей.

Начнём с прописки, компания подала документы в регулирующие органы Кипра для запуска редомициляции на остров Русский. Радует, что всё больше компаний возвращаются в родную гавань, прежде всего это открывает возможность выплачивать дивиденды. У многих за эти пару лет накопились неплохие кубышки, но к этому вернёмся позже.

Операционные результаты.

Напомню, что Русагро вертикально интегрированная компания, которая работает в четырёх сегментах: масложировом, агро, сахарном и мясном. Самыми рентабельными являются Сахарный сегмент и сегмент сельского хозяйства. Летом компания закрыла сделку по приобретению 50% акций ГК “НМЖК”, что уже позволило нарастить выручку в масложировом бизнесе. Также был приобретён элеватор АО “Биотехнологии”, который позволит Группе снизить затраты на хранение продукции, оптимизировать логистические цепочки и в целом повысить эффективность уже сельскохозяйственного направления.

В 2023 году «Русагро» выпустила 717 тыс. тонн сырого растительного масла, что на 12% больше уровня 2022 года. Как писал выше, динамика обусловлена консолидацией объемов группы “НМЖК”, которая произвела 155 тыс. тонн сырого растительного масла. В 4-м квартале был вновь запущен завод в Саратовской области, который закрывался на модернизацию по расширению мощностей с 1 800 до 2 400 тонн переработки семечки подсолнечника в сутки. В дальнейшем — это должно позитивно сказаться на рентабельности не самого маржинального сегмента.

В сахарном сегменте четвёртый квартал исторически самый мощный, но реализация обычно догоняет только в первом полугодии следующего года. В этот раз тенденция нарушилась благодаря росту экспорта в ближнее зарубежье на 252%, рекордный квартал по продажам, на 122% больше, чем в четвёртом квартале прошлого года.

Объем реализации зерновых в 2023 году возрос на 17%. Рост продаж пшеницы, подсолнечника, сахарной свеклы и кукурузы связан с реализацией большего объема переходящих остатков прошлого года, сформировавшегося в ожидании роста курса доллара к рублю. Продажи ячменя выросли в 5 раз год к году, драйвер здесь более долгосрочный — увеличение посевных площадей.

В 4-м квартале 2023 года Русагро выпустила 80 тыс. тонн свинины в живом весе на убой, что на 12% меньше уровня аналогичного квартала предыдущего года. Снижение показателя обусловлено вспышкой африканской чумы свиней в Приморском крае, последствия которой уже устранены. Даже удалось вытянуть маржинальность сегмента по EBITDA до 10%. Но менеджмент рассчитывает на улучшения в мясном сегменте в ближайшем полугодии, компания ожидает скорого разрешения поставлять свинину в Китай из многострадального Приморья.

Финансовые результаты.

Наверняка, после изучения в динамике операционных результатов, многие уже смекнули, что выручка у Группы в 4м квартале рекордная. +70% в сравнении с последним кварталом 2022.

Скорректированная EBITDA поддерживает тренд, маржинальность увеличилась до 26%. Существенный вклад внесла консолидация с “НМЖК”, 15% в структуре общей EBITDA.

Чистый долг уменьшился на 33%. В 2023 Русагро продолжила участие в государственной программе субсидирования сельскохозяйственного сектора и получала кредиты в банках со сниженными процентными ставками в рамках программы государственной поддержки.

Вот мы и приблизились к обсуждению ожидаемых дивидендов. Два года мы об этом не заикались, но пора вспомнить, что обычно компания платит 50% от чистой прибыли. Во-первых, процесс переезда запущен, во-вторых, рекордный свободный денежный поток за 2023 год. Даже если не жадничать и ожидать выплаты только за 2023 год, то получим дивидендную доходность 13%.

При этом компания оценена вполне справедливо, даже есть небольшая недооценка. Но потенциал для роста акций определённо есть, учитывая: возможный дивиденд, рост экспортных направлений, увеличение производственных мощностей, переезд компании в РФ и то, что компания демонстрирует качественный рост EBITDA, при том, что цены на все виды продукции на средних значениях или ниже. У меня пока Русагро в портфеле нет, но я в раздумьях, выводы «покупать — не покупать» делайте исходя из целей ваших портфелей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба