11 марта 2024 | РусГидро Sid_the_sloth

Продолжаю следить за отчетностью основных российских компаний. ПАО «РусГидро» опубликовало результаты по МСФО (что это такое?) за 4 квартал 2023 года и за весь 2023 год.

💼Я довольно давно держу в своем портфеле бумаги РусГидро. Поэтому, разумеется, я ждал выхода отчетности и внимательно ее изучил, чтобы представить вам основную выжимку — коротко и по делу.

🌊ПАО «РусГидро» — энергетическая компания, владелец большинства ГЭС страны, одна из крупнейших российских генерирующих компаний по установленной мощности станций и 3-я гидрогенерирующая компания в мире.

РусГидро управляет более 60 ГЭС по всей стране, тепловыми электростанциями на Дальнем Востоке, а также энергосбытовыми компаниями и научно-проектными институтами. Установленная мощность электростанций превышает 38 ГВт. Основные акционеры компании: Росимущество (62,2%), ВТБ (12,4%), «ЭН+Груп» (9,6%).

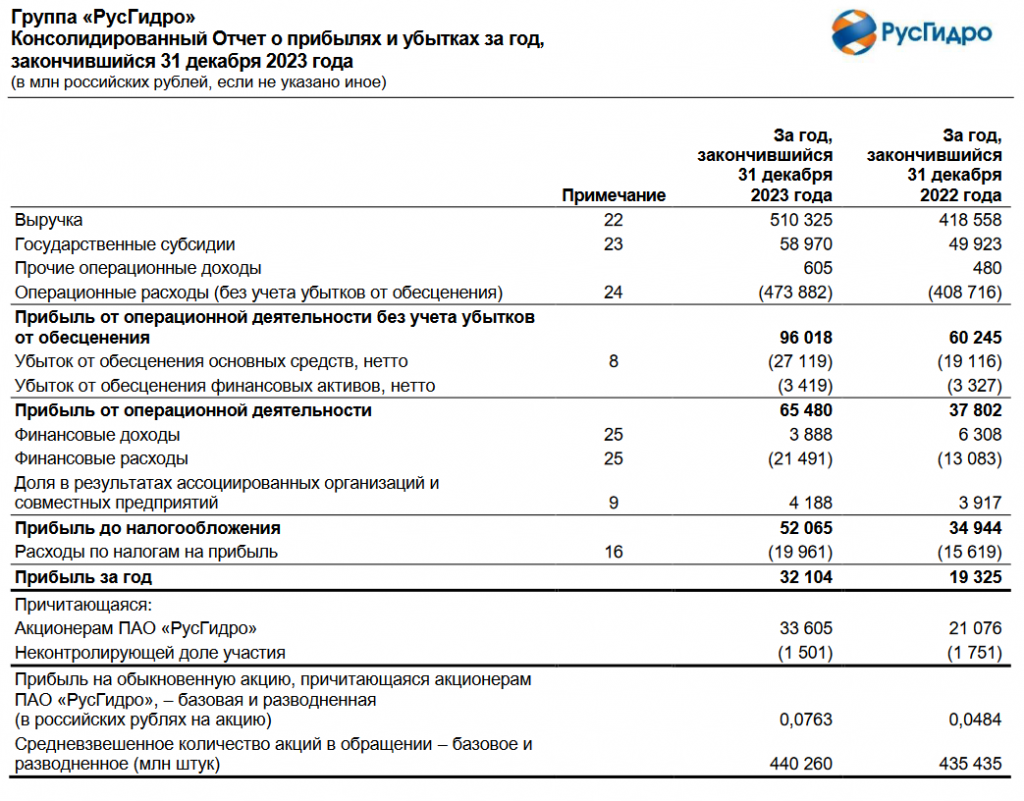

📊Основные результаты по МСФО:

● Выручка: 510,3 млрд руб. (+21,9% г/г)

● EBITDA: 131,5 млрд руб. (+43,5% г/г)

● Чистая прибыль: 32,1 млрд руб. (+66,1% г/г)

● Чистый долг: 340 млрд руб. (x1,8 раза г/г)

● Чистый долг / EBITDA = 2,6х (2,2х в 2022 г.)

● Капзатраты: 192,7 млрд руб. (+71,9% г/г)

Плюсы и минусы из отчета РусГидро:

✅Компания резко нарастила выручку на +22% по сравнению с 2022-м. Показатель удалось повысить за счет половодья в Сибири: выработка ГЭС и ГАЭС группы выросла на 3,5%. Еще один фактор — увеличение тарифов на электроэнергию и мощность на Дальнем Востоке почти на 50% на фоне повышения спроса внутри региона.

✅Чистая прибыль взлетела на 66% год к году и стала рекордной в генерирующем секторе. Но не стоит сильно радоваться: в 4 кв. 2023 компания получила убыток в 24 млрд, в основном из-за обесценения основных средств.

🔻Долг продолжает расти и дорос уже до 340 млрд (на конец 2022 было «всего» 180 млрд). Компания активно занимает как через кредиты, так и посредством размещения облигаций, и обслуживать этот долг становится всё затратнее. В 2023 году на проценты по долгу ушло около 22 млрд руб.

🔻Показатель Чистый долг/EBITDA тоже ухудшается. Теперь он составляет 2,6x — это гораздо хуже, чем у известного должника МТС и почти приблизился к закредитованному Мечелу.

🔻Капзатраты устремились в небо и за год составили почти 200 млрд руб. (+72% год к году)! РусГидро реализует самую масштабную инвестпрограмму среди российских компаний и вступает в фазу активных инвестиций. До 2027 года потратят больше 650 млрд руб., что в 1,3 раза выше годовой выручки и в 20 раз больше годовой прибыли.

Приоритетом для «РусГидро» является Дальний Восток, на сегодняшний день занимаемся строительством и модернизацией в регионе 6 тепловых электростанций. Также продолжаем комплексную модернизацию ГЭС, до 2027 г. планируем общую замену на 2700 МВт." — сообщил гендир компании Виктор Хмарин на встрече с В. Путиным в 2023 году.

💰Что с дивидендами

РусГидро направляет на дивиденды 50% скорректированной чистой прибыли, но не ниже среднего значения за 3 года. Дивдоходность за 2023 год может составить от 6,7% до 8,5%, т.е. 50-60 коп. на акцию. На фоне высоких процентных ставок это выглядит непривлекательно.

🌊Перспективы акций РусГидро

🤷♂️Ничего особо хорошего в отчете РусГидро нет, разве что рекордная прибыль действительно порадовала. Но здесь сказался эффект низкой базы 2022 года, а вот дальше с учетом большого долга и растущих капзатрат прибыльность может снова сойти на нет.

📉С октября прошлого года акции уже потеряли почти 25%, и на мой взгляд это не предел.

График HYDR за последние 6 месяцев. Источник: TradingView

В 2024–2025 годы ключевые операционные результаты могут ухудшиться. Причины — рост инвестиционных расходов и высокая база 2023 года. CAPEX просто бешеный, компания жрёт сотни миллиардов рублей, при этом роста акций не предвидится. Как госкомпания, РусГидро и дальше продолжит выплачивать 50% от чистой прибыли, но доходность вряд ли превысит 6-7%. Это в 2 раза ниже тех же ОФЗ.

💼Я продолжаю удерживать небольшую позицию по РусГидро, но докупать точно не собираюсь. Мой прогноз на горизонте года — негативный. Выше 70 коп. за бумагу акции РусГидро мне неинтересны. Как бы эти ребята ещё о допэмиссии не задумались...

💼Я довольно давно держу в своем портфеле бумаги РусГидро. Поэтому, разумеется, я ждал выхода отчетности и внимательно ее изучил, чтобы представить вам основную выжимку — коротко и по делу.

🌊ПАО «РусГидро» — энергетическая компания, владелец большинства ГЭС страны, одна из крупнейших российских генерирующих компаний по установленной мощности станций и 3-я гидрогенерирующая компания в мире.

РусГидро управляет более 60 ГЭС по всей стране, тепловыми электростанциями на Дальнем Востоке, а также энергосбытовыми компаниями и научно-проектными институтами. Установленная мощность электростанций превышает 38 ГВт. Основные акционеры компании: Росимущество (62,2%), ВТБ (12,4%), «ЭН+Груп» (9,6%).

📊Основные результаты по МСФО:

● Выручка: 510,3 млрд руб. (+21,9% г/г)

● EBITDA: 131,5 млрд руб. (+43,5% г/г)

● Чистая прибыль: 32,1 млрд руб. (+66,1% г/г)

● Чистый долг: 340 млрд руб. (x1,8 раза г/г)

● Чистый долг / EBITDA = 2,6х (2,2х в 2022 г.)

● Капзатраты: 192,7 млрд руб. (+71,9% г/г)

Плюсы и минусы из отчета РусГидро:

✅Компания резко нарастила выручку на +22% по сравнению с 2022-м. Показатель удалось повысить за счет половодья в Сибири: выработка ГЭС и ГАЭС группы выросла на 3,5%. Еще один фактор — увеличение тарифов на электроэнергию и мощность на Дальнем Востоке почти на 50% на фоне повышения спроса внутри региона.

✅Чистая прибыль взлетела на 66% год к году и стала рекордной в генерирующем секторе. Но не стоит сильно радоваться: в 4 кв. 2023 компания получила убыток в 24 млрд, в основном из-за обесценения основных средств.

🔻Долг продолжает расти и дорос уже до 340 млрд (на конец 2022 было «всего» 180 млрд). Компания активно занимает как через кредиты, так и посредством размещения облигаций, и обслуживать этот долг становится всё затратнее. В 2023 году на проценты по долгу ушло около 22 млрд руб.

🔻Показатель Чистый долг/EBITDA тоже ухудшается. Теперь он составляет 2,6x — это гораздо хуже, чем у известного должника МТС и почти приблизился к закредитованному Мечелу.

🔻Капзатраты устремились в небо и за год составили почти 200 млрд руб. (+72% год к году)! РусГидро реализует самую масштабную инвестпрограмму среди российских компаний и вступает в фазу активных инвестиций. До 2027 года потратят больше 650 млрд руб., что в 1,3 раза выше годовой выручки и в 20 раз больше годовой прибыли.

Приоритетом для «РусГидро» является Дальний Восток, на сегодняшний день занимаемся строительством и модернизацией в регионе 6 тепловых электростанций. Также продолжаем комплексную модернизацию ГЭС, до 2027 г. планируем общую замену на 2700 МВт." — сообщил гендир компании Виктор Хмарин на встрече с В. Путиным в 2023 году.

💰Что с дивидендами

РусГидро направляет на дивиденды 50% скорректированной чистой прибыли, но не ниже среднего значения за 3 года. Дивдоходность за 2023 год может составить от 6,7% до 8,5%, т.е. 50-60 коп. на акцию. На фоне высоких процентных ставок это выглядит непривлекательно.

🌊Перспективы акций РусГидро

🤷♂️Ничего особо хорошего в отчете РусГидро нет, разве что рекордная прибыль действительно порадовала. Но здесь сказался эффект низкой базы 2022 года, а вот дальше с учетом большого долга и растущих капзатрат прибыльность может снова сойти на нет.

📉С октября прошлого года акции уже потеряли почти 25%, и на мой взгляд это не предел.

График HYDR за последние 6 месяцев. Источник: TradingView

В 2024–2025 годы ключевые операционные результаты могут ухудшиться. Причины — рост инвестиционных расходов и высокая база 2023 года. CAPEX просто бешеный, компания жрёт сотни миллиардов рублей, при этом роста акций не предвидится. Как госкомпания, РусГидро и дальше продолжит выплачивать 50% от чистой прибыли, но доходность вряд ли превысит 6-7%. Это в 2 раза ниже тех же ОФЗ.

💼Я продолжаю удерживать небольшую позицию по РусГидро, но докупать точно не собираюсь. Мой прогноз на горизонте года — негативный. Выше 70 коп. за бумагу акции РусГидро мне неинтересны. Как бы эти ребята ещё о допэмиссии не задумались...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба