▫️Капитализация: 135 млрд ₽ / 2,14₽ за акцию

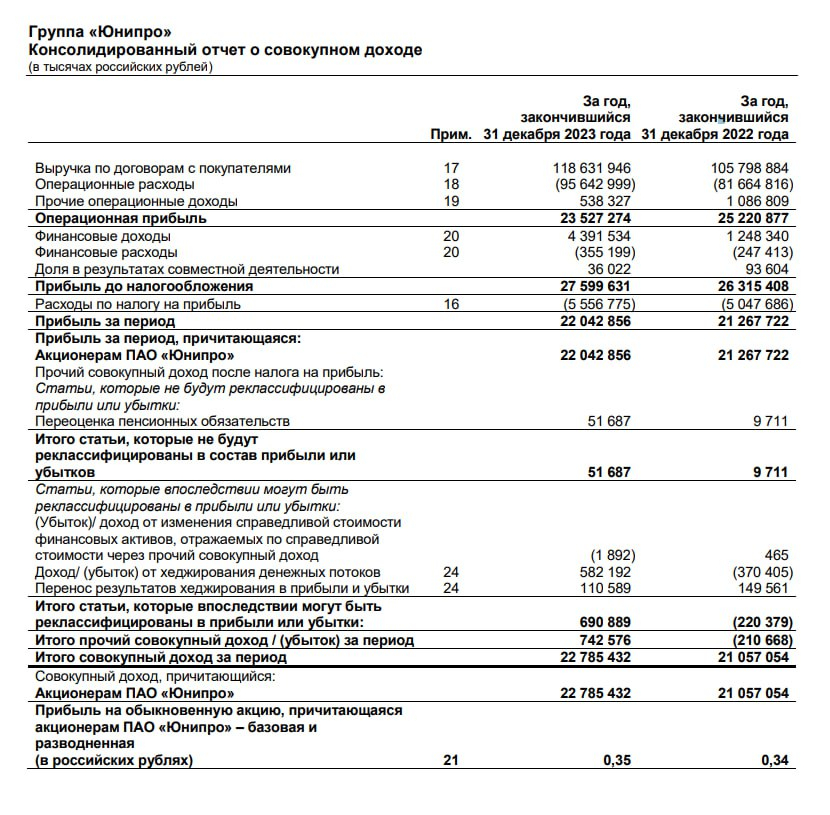

▫️Выручка 2023: 118,6 млрд ₽ (+12,1% г/г)

▫️Опер. приб. 2023: 23,5 млрд ₽ (-6,7% г/г)

▫️Чистая прибыль 2023: 22 млрд ₽ (+3,6% г/г)

▫️P/E ТТМ: 6,1

▫️P/B: 0,88

▫️fwd дивиденды 2024: 0-48%

👉 Отдельно результаты за 2П2023г:

▫️ Выручка: 60,3 млрд ₽ (+10,8% г/г)

▫️ Операционная прибыль:5 млрд ₽ (-78% г/г)

▫️ Чистая прибыль:6,5 млрд ₽ (-71,2% г/г)

✅ Отчет лучше ожиданий, даже не смотря на то, что операционная рентабельность просела. Компания относительно сильно нарастила выручку, географический сегмент Ханты-Мансийского АО вырос на 19% г/г. Финансовые доходы компании вырослидо 4,4 млрд р (х3,5 г/г). Чистый долг компании составил 49,3 млрд с учётом обязательств по аренде. Потенциально, эта так и просится на дивиденды или покупку каких-то активов, но пока тишина.

✅ При условии позитивного разрешения текущего корпоративного конфликта, Юнипро может выплатить дивиденды (вопрос только во времени):

▫️20 млрд за 2022г или 0,3172 рублей на одну акцию (див. доходность 14,8% к текущим ценам)

▫️20-22 млрд за 2023г или около 0,32 рублей на акцию (див. доходность 15% к текущим ценам)

▫️21-23 млрд за 2024г или около 0,345 рублей на акцию (див. доходность16% к текущим ценам)

👆 Компания вполне может выплатить высокий разовый дивиденд на общую сумму в 61-65 млрд рублей ( див. доходность 45,2-48% к текущей цене). Если выплата будет соответствовать размеру денежной позиции (50,1 млрд р, то доходность может составить 37% к текущей цене).

❌ В 2023г компания нарастила капитальные затраты на140,8% до 14,2 млрд рублей, что соответствует рекордным значениями инвестиционного цикла 2018-2021гг. Пояснений менеджмент не даёт, но, скорее всего, это инвестиции в модернизацию третьего энергоблока Березовской ГРЭС.

❌ Никаких обновлений по дальнейшей судьбе доли Uniper нет. Возможно, что в обмен на разблокировку и продажу активов Роснефти в Германии будет одобрена и продажа пакета Uniper, но вполне возможен вариант национализации, тогда, вероятно, доля в компании отойдет государству или госкомпании (например, Роснефти). В целом, любой сценарий будет позитивным и ускорит выплаты, главное, чтобы не произошло откровенного кидка миноритариев и не пришлось ждать десятилетиями.

Вывод:

У компании всё отлично: как и прогнозировал менеджмент, Юнипро вышла на стабильную ЧП выше 20 млрд, которые вполне могли бы пойти на выплату дивидендов. Основные активы группы уже прошли модернизацию и не нуждаются в крупных инвестициях. При прочих равных, компания будет и дальше накапливать кубышку в 2024г, наращивая процентный доход.

📈 Акции сейчас оценены вполне справедливо, но если вдруг «завтра» появится ясность по доли Uniper и наметятся дивиденды, то бумаги сразу будут стоить около2,5 р.

▫️Выручка 2023: 118,6 млрд ₽ (+12,1% г/г)

▫️Опер. приб. 2023: 23,5 млрд ₽ (-6,7% г/г)

▫️Чистая прибыль 2023: 22 млрд ₽ (+3,6% г/г)

▫️P/E ТТМ: 6,1

▫️P/B: 0,88

▫️fwd дивиденды 2024: 0-48%

👉 Отдельно результаты за 2П2023г:

▫️ Выручка: 60,3 млрд ₽ (+10,8% г/г)

▫️ Операционная прибыль:5 млрд ₽ (-78% г/г)

▫️ Чистая прибыль:6,5 млрд ₽ (-71,2% г/г)

✅ Отчет лучше ожиданий, даже не смотря на то, что операционная рентабельность просела. Компания относительно сильно нарастила выручку, географический сегмент Ханты-Мансийского АО вырос на 19% г/г. Финансовые доходы компании вырослидо 4,4 млрд р (х3,5 г/г). Чистый долг компании составил 49,3 млрд с учётом обязательств по аренде. Потенциально, эта так и просится на дивиденды или покупку каких-то активов, но пока тишина.

✅ При условии позитивного разрешения текущего корпоративного конфликта, Юнипро может выплатить дивиденды (вопрос только во времени):

▫️20 млрд за 2022г или 0,3172 рублей на одну акцию (див. доходность 14,8% к текущим ценам)

▫️20-22 млрд за 2023г или около 0,32 рублей на акцию (див. доходность 15% к текущим ценам)

▫️21-23 млрд за 2024г или около 0,345 рублей на акцию (див. доходность16% к текущим ценам)

👆 Компания вполне может выплатить высокий разовый дивиденд на общую сумму в 61-65 млрд рублей ( див. доходность 45,2-48% к текущей цене). Если выплата будет соответствовать размеру денежной позиции (50,1 млрд р, то доходность может составить 37% к текущей цене).

❌ В 2023г компания нарастила капитальные затраты на140,8% до 14,2 млрд рублей, что соответствует рекордным значениями инвестиционного цикла 2018-2021гг. Пояснений менеджмент не даёт, но, скорее всего, это инвестиции в модернизацию третьего энергоблока Березовской ГРЭС.

❌ Никаких обновлений по дальнейшей судьбе доли Uniper нет. Возможно, что в обмен на разблокировку и продажу активов Роснефти в Германии будет одобрена и продажа пакета Uniper, но вполне возможен вариант национализации, тогда, вероятно, доля в компании отойдет государству или госкомпании (например, Роснефти). В целом, любой сценарий будет позитивным и ускорит выплаты, главное, чтобы не произошло откровенного кидка миноритариев и не пришлось ждать десятилетиями.

Вывод:

У компании всё отлично: как и прогнозировал менеджмент, Юнипро вышла на стабильную ЧП выше 20 млрд, которые вполне могли бы пойти на выплату дивидендов. Основные активы группы уже прошли модернизацию и не нуждаются в крупных инвестициях. При прочих равных, компания будет и дальше накапливать кубышку в 2024г, наращивая процентный доход.

📈 Акции сейчас оценены вполне справедливо, но если вдруг «завтра» появится ясность по доли Uniper и наметятся дивиденды, то бумаги сразу будут стоить около2,5 р.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба