15 марта 2024

Часть I: три движущие силы роста производительности

Это первая глава книги "Мечта 90-х жива в 2024 году: как политика может оживить рост производительности", нового исследовательского отчета компании Employ America. В "Мечте 90-х" рассматриваются макроэкономические условия, которые привели к активному росту в конце 1990-х годов, и то, какая политика может возродить этот рост производительности сегодня.

Последний значительный рост производительности труда в экономике США произошел в 1990-х годах. Сегодня у нас есть возможность воссоздать некоторые из тех динамических процессов, которые привели к устойчивому росту производительности. Чтобы восстановить этот рост сегодня, политика должна сосредоточиться на основных движущих силах роста 1990-х годов: зрелом рынке труда, буме инвестиций в основной капитал и стабильном предложении основных товаров и услуг. Каждая из этих динамик должна быть усилена с помощью соответствующих инструментов фискальной, монетарной и промышленной политики. В противном случае мы рискуем отказаться от высоких темпов роста, более устойчивой экономики и стабильного роста заработной платы.

Несмотря на опасения по поводу рецессии, экономика 2023 года превзошла все ожидания. Одним из самых больших сюрпризов прошлого года стал удивительно сильный рост реального объема производства и производительности труда. В 2023 году реальный ВВП рос устойчивыми темпами чуть более чем на 3%, несмотря на давление со стороны растущих процентных ставок. Производительность труда, которая разочаровала в 2022 году, в 2023 году значительно возросла. Выработка в час в несельскохозяйственном секторе в 2023 году выросла на 2,7%, что значительно выше среднего показателя 2010 года в 1,1% и является существенным поворотом по сравнению с сокращением производительности на 2% в 2022 году. Многие политики и комментаторы рефлекторно приписывают этот рост производительности новейшим технологическим разработкам, таким как искусственный интеллект и агонисты GLP-1. Однако более детальный и основанный на данных взгляд говорит нам о том, что - по крайней мере, на данный момент - причины подъема производительности в 2023 году больше похожи на те, что привели к буму 1990-х годов.

Сохранятся ли эти темпы роста производительности или мы вернемся к медленному росту последних лет? 2010-е годы были десятилетием низкой производительности и роста ВВП. Крайне важно, чтобы сегодня, когда пандемия отступает, мы избежали такой же участи.

Рост производительности закладывает основу для устойчивого роста заработной платы и долгосрочного повышения уровня жизни. Первая глава последнего экономического доклада президента посвящена политике, направленной на стимулирование роста. Президент ФРС Чикаго Остан Гулсби говорит, что сохранение высоких темпов роста производительности "было бы одним из величайших событий в истории".

Три движущие силы производительности

Мы не знаем с уверенностью, будут ли в ближайшие годы вновь наблюдаться высокие темпы роста производительности. Но это не значит, что рост производительности определяется только удачей и случайными технологическими изменениями, на которые политикам нужно просто реагировать. В данном отчете мы утверждаем, что уроки прошлого, в частности 1990-х годов, показывают, что рост производительности является результатом трех конкретных макроэкономических условий, которые способствуют созданию благоприятной среды для роста производительности:

Развитый рынок труда: В период восстановления экономики работники возвращаются на работу и переходят на более выгодные рабочие места. После периода привыкания к новым рабочим местам производительность в час увеличивается. По мере того как рынок труда достигает полной занятости, рост, ориентированный на рабочие места, переходит в рост, ориентированный на заработную плату, поддерживая потребительский спрос.

Бум инвестиций в основной капитал: под влиянием высокого потребительского спроса и благоприятных условий финансирования предприятия вкладывают средства в расширение производства оборудования, материалов и нематериальных активов, что приводит к росту производительности и улучшению соотношения цены и качества.

Стабильное предложение товаров первой необходимости: Низкая и стабильная инфляция в сфере товаров ежедневного спроса (таких как продукты питания, энергоносители, жилье и здравоохранение) сдерживает более широкую инфляцию и создает бюджетное пространство для увеличения расходов на товары и услуги, поддерживая бум инвестиций в основной капитал.

Эта динамика взаимно усиливает друг друга. Когда рост числа рабочих мест замедляется, как это происходит после восстановления занятости, высокие темпы роста заработной платы поддерживают рост трудовых доходов. Это, в свою очередь, поддерживает высокий потребительский спрос, оправдывая прошлые инвестиции и стимулируя дальнейшее развитие основного капитала и технологической базы. Углубление капитала способствует росту производительности труда и создает основу для более высоких темпов роста заработной платы. Инвестиции в сферу товаров длительного потребления могут повысить стабильность цен в этих секторах.

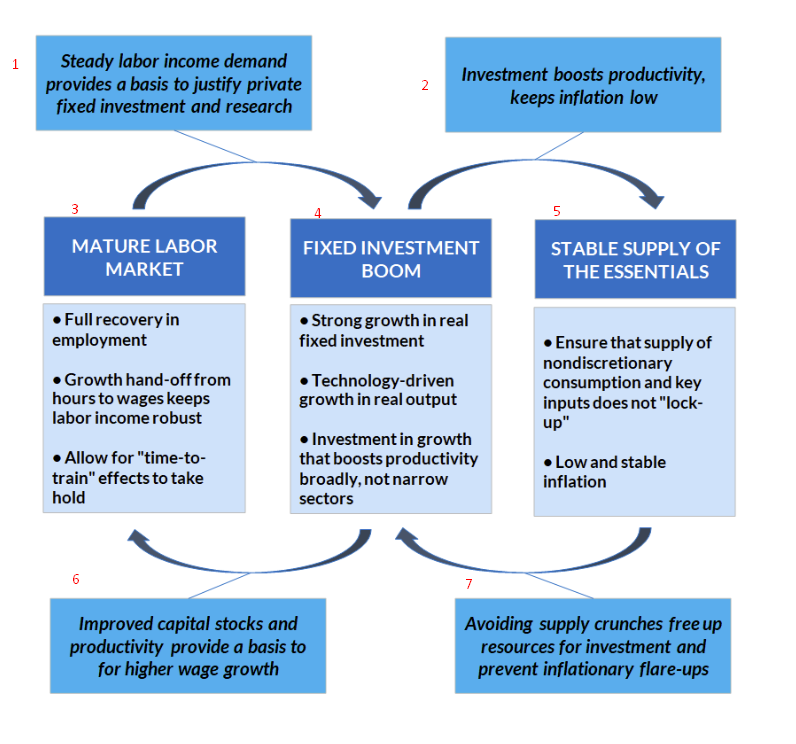

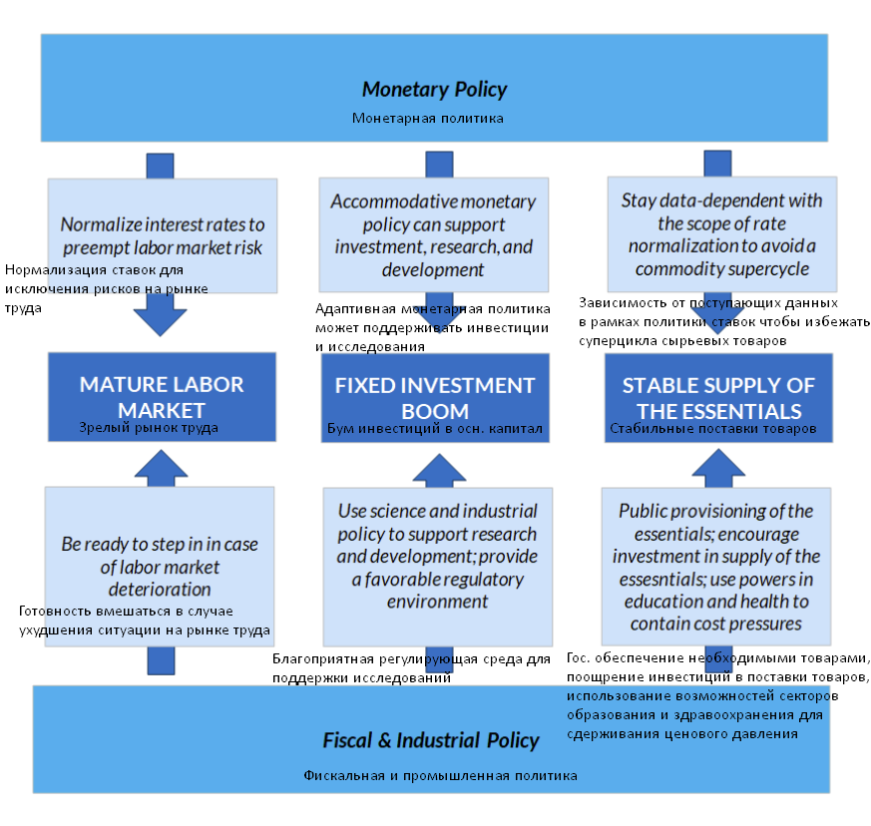

Перевод рисунка:

1. Устойчивый спрос на трудовые доходы обеспечивает основу для оправдания частных инвестиций в основной капитал и научных исследований

2. Инвестиции повышают производительность, удерживают инфляцию на низком уровне

Зрелый рынок труда

Полное восстановление занятости

Переход от часов к заработной плате обеспечивает устойчивый доход от рабочей силы

Позволяет закрепить эффект "времени на обучение"

Бум инвестиций в основной капитал

Значительный рост реальных инвестиций в основной капитал

Технологический рост реального объема производства

Инвестиции в экономический рост, повышающий производительность в целом, а не в узких секторах

Стабильное предложение товаров первой необходимости

Обеспечить, чтобы предложение товаров ежедневного спроса и ключевых факторов производства не "замыкалось"

Низкая и стабильная инфляция

6. Улучшение запасов капитала и производительности обеспечивают основу для более высокого роста заработной платы

7. Предотвращение сокращения предложения высвобождает ресурсы для инвестиций и предотвращает вспышки инфляции

Вечеринка, как в девяносто каком-то году

Чтобы понять, как политика может способствовать созданию условий, ведущих к росту производительности, мы рассмотрим самый последний эпизод устойчивого роста производительности: конец 1990-х годов. Отсюда мы сможем прийти к более четкому пониманию того, какую политику необходимо проводить, чтобы повторить этот опыт.

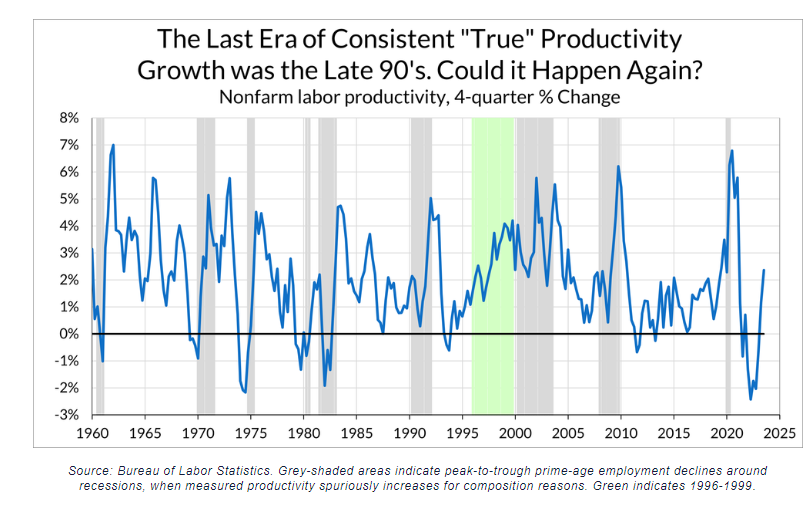

Производительность - сложная метрика для понимания. Способ измерения производительности означает, что производительность, как сообщается, растет во время рецессий, когда дела у предприятий идут плохо и они часто активно замедляют или сворачивают производство. Когда занятость падает быстро, а выпуск продукции снижается дольше, измеряемая производительность растет быстро и механически. За пределами этих надуманных "продуктивных рецессий" рост производительности в основном застопорился с 1990-х годов.

Последней эрой последовательного "Истинного" роста производительности был конец 90-х. Может ли это повториться?

Производительность труда в несельскохозяйственном секторе

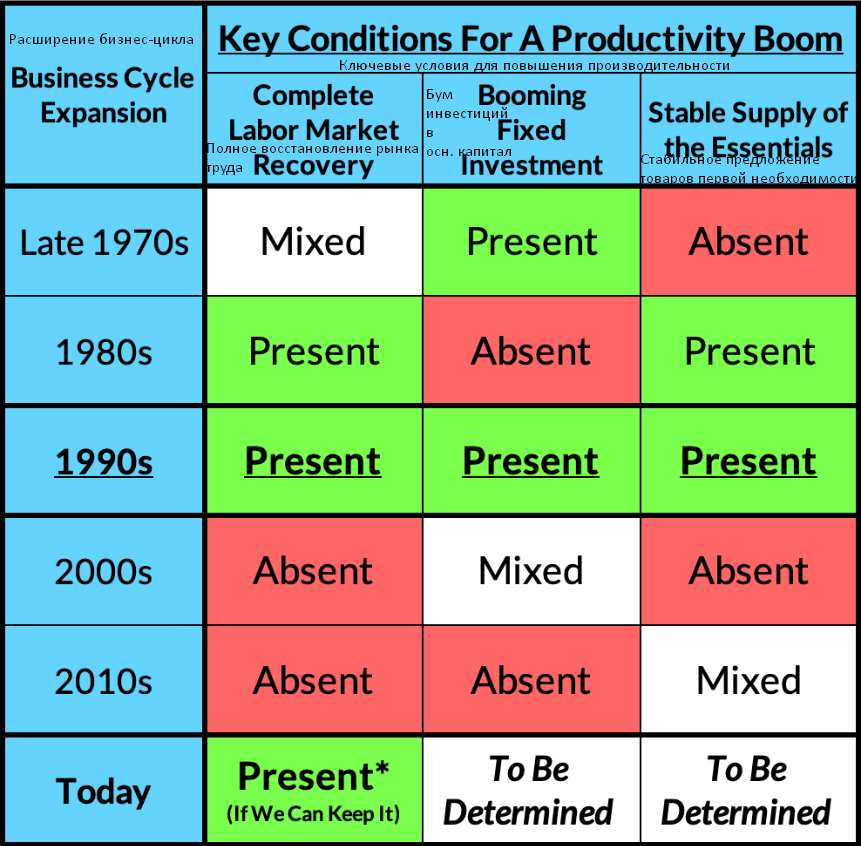

Высокий рост производительности в конце 1990-х годов стал возможен благодаря уникальному стечению обстоятельств. Если другие периоды восстановления экономики до и после 1990-х годов отвечали некоторым (но не всем) из трех факторов роста производительности, то особенность конца 1990-х годов заключалась в том, что экономика США испытала все три условия: полное и устойчивое восстановление рынка труда, бум инвестиций в основной капитал и стабильное предложение.

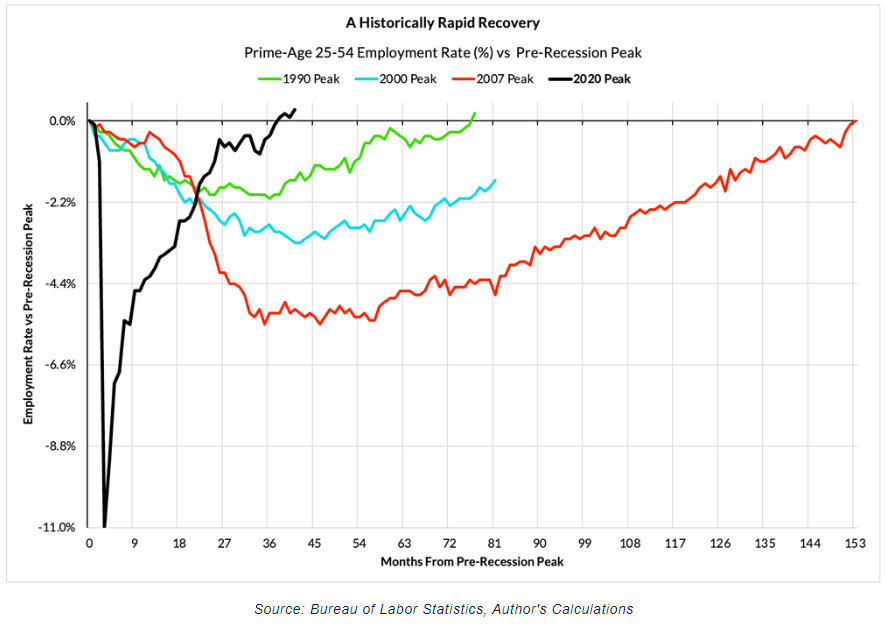

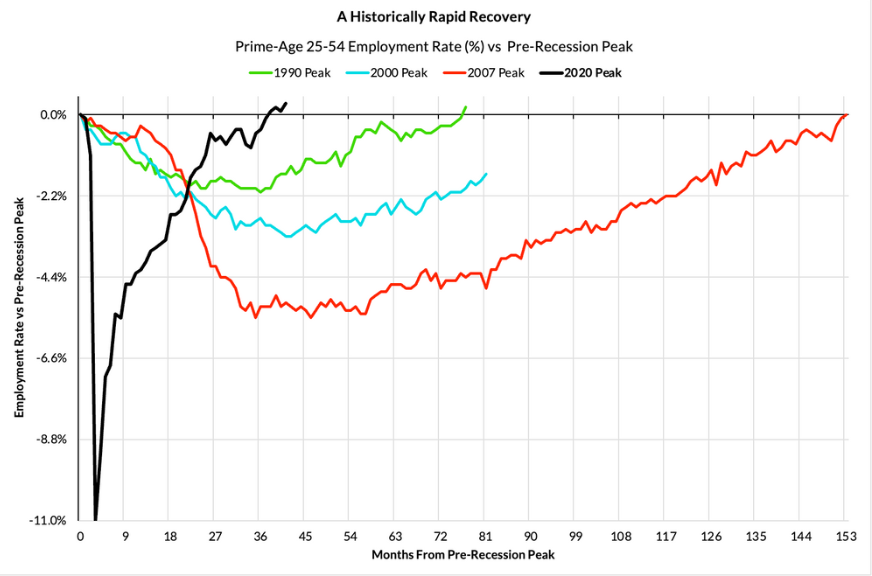

После рецессии 1990 года уровень занятости среди лиц трудоспособного возраста восстановил свои докризисные максимумы к 1995 году и продолжал расти дальше. Пик занятости пришелся на конец десятилетия: в апреле 2000 года уровень занятости среди лиц трудоспособного возраста достиг максимального за всю историю значения в 81,9%. В конце 1990-х годов рост занятости сменился ростом заработной платы: темпы роста занятости замедлились (но остались положительными), а рост заработной платы ускорился.

Исторически быстрое восстановление

Уровень занятости в трудоспособном возрасте 25-54 лет (%) по сравнению с докризисным пиком

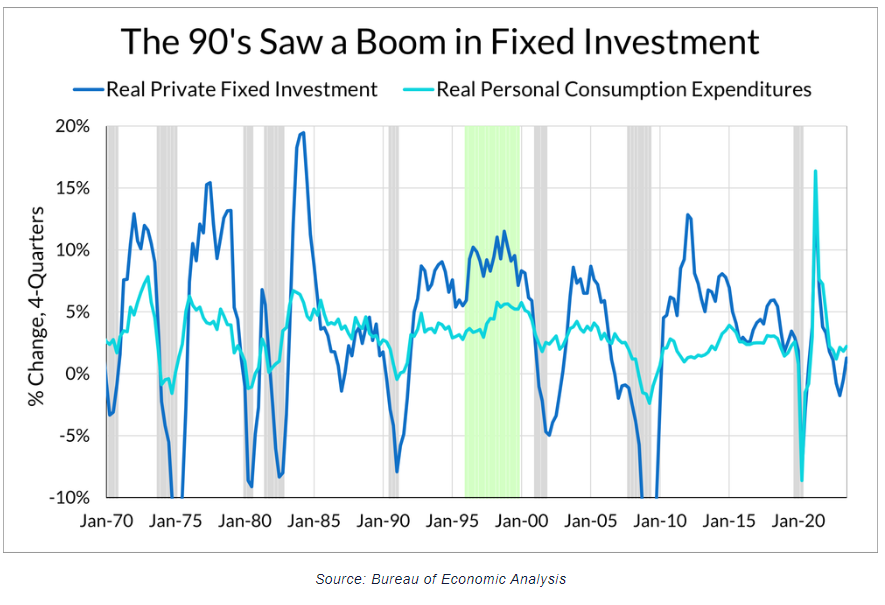

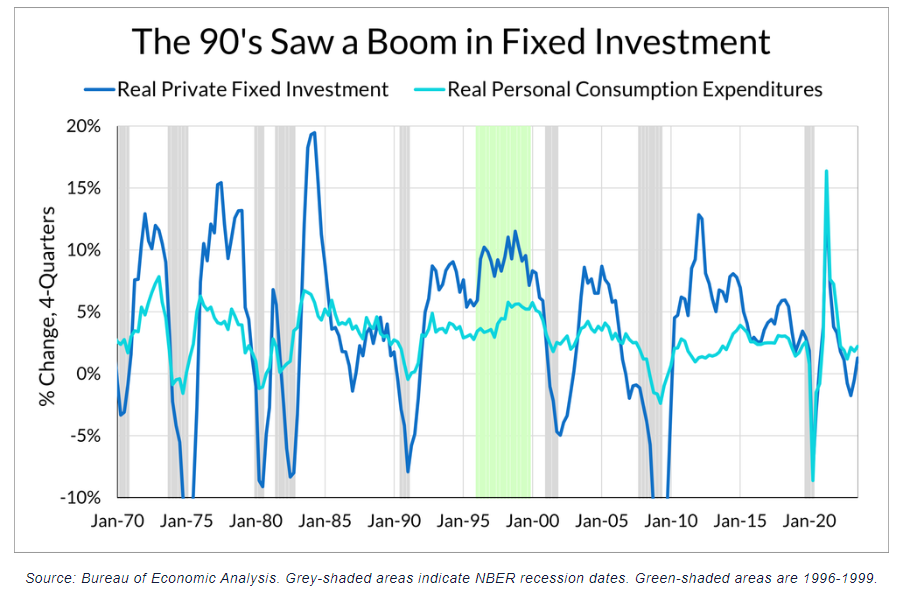

В конце 1990-х годов наблюдался бурный рост реальных частных инвестиций в основной капитал. Этот инвестиционный бум в значительной степени был вызван быстрым повышением качества компьютерного оборудования и программного обеспечения. Эти качественные улучшения отразились в национальной статистике в виде снижения индекса цен на эти компоненты инвестиций, что привело к значительному реальному росту инвестиций, не потребовав при этом соразмерного увеличения номинальных инвестиций. Широкое распространение компьютеров также привело к повышению темпов роста в целом по экономике.

90-е годы ознаменовались бумом инвестиций в основной капитал

Реальные частные инвестиции в основной капитал и реальные расходы на личное потребление

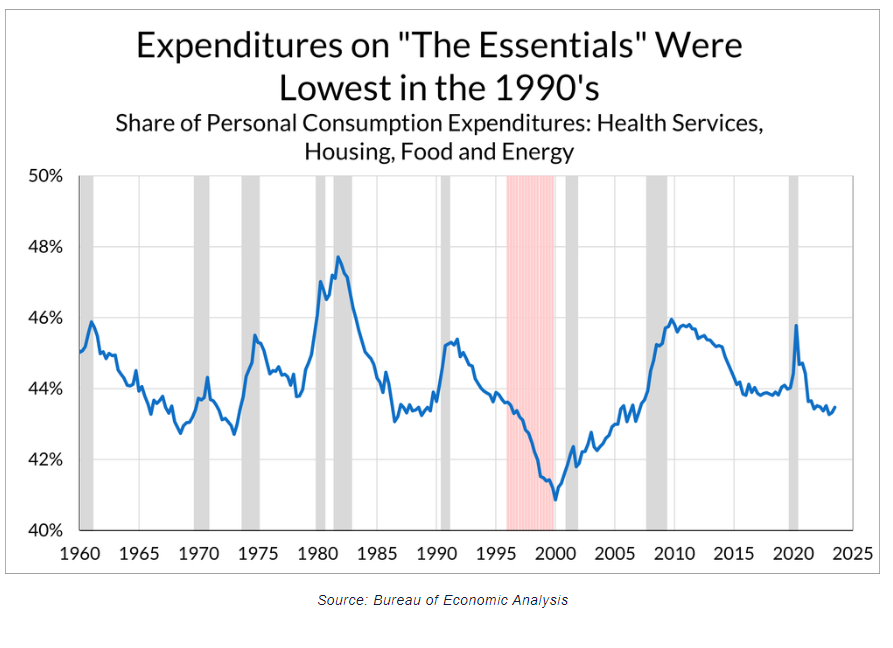

Наконец, в 1990-е годы удалось избежать существенных перебоев с поставками продовольствия и энергоносителей. Здесь важную роль сыграла удача: американский потребитель выиграл от азиатского финансового кризиса в виде снижения цен на импорт и сырьевые товары. Эта удача в сочетании с низкими темпами инфляции медицинских услуг и арендной платы привела к тому, что в 1990-е годы доля расходов на личное потребление, направляемых на питание, энергию, здравоохранение и жилье, была самой низкой за последние 75 лет.

Расходы на "товары первой необходимости" были самыми низкими в 1990-х годах

Доля расходов на личное потребление: Здравоохранение, жилье, продукты питания и энергию

Другие периоды восстановления не были похожи друг на друга из-за отсутствия одного или нескольких из трех факторов роста производительности. Например, в 1980-х годах не наблюдалось бума инвестиций в основной капитал из-за жесткой денежно-кредитной политики. Восстановление рынка труда в 2010-х годах после глобального финансового кризиса было настолько вялым, что до конца десятилетия он так и не смог восстановить докризисный уровень занятости населения трудоспособного возраста. 1970-е и 2000-е годы были отмечены энергетическими потрясениями.

Примерное описание наличия условий продуктивности во время каждого расширения.

Рост производительности - это выбор

Что должно произойти, чтобы экономика вернулась к периоду высоких темпов роста производительности? Чтобы сегодня восстановить рост производительности труда в стиле 1990-х годов, политика должна стимулировать основные факторы роста производительности: зрелый рынок труда, бум инвестиций в основной капитал и стабильное предложение основных товаров и услуг. У нас есть возможность воссоздать положительную динамику производительности 1990-х годов при условии, что фискальная, монетарная и промышленная политика будет оказывать разумную поддержку экономике. Продолжение роста производительности возможно, и это зависит от проведения достаточно благоприятной монетарной, фискальной и промышленной политики. Высокий рост производительности - это не просто надежда, это цель, к которой политики могут активно стремиться.

С первым фактором - зрелым рынком труда - дела обстоят неплохо. Рынок труда полностью восстановился благодаря силе постпандемического восстановления и поддержке фискальной и монетарной политики. По мере того как замедляется текучесть кадров и работники накапливают опыт на своем рабочем месте, зрелый рынок труда, вероятно, продолжит поддерживать рост производительности. Этот фактор, вероятно, будет усиливаться по мере того, как мы будем выходить из "раннего периода" восстановления. Однако закрепление и расширение этих достижений потребует от политиков упреждения любых понижательных рисков на рынке труда.

Что касается второй движущей силы - бума инвестиций в основной капитал, то здесь восстановление было не столь значительным, как на рынке труда. Однако это не все плохие новости, так как наличие свободного пространства обеспечивает дальнейшую взлетную полосу для этой динамики повышения производительности. В настоящее время жесткая денежно-кредитная политика, по-видимому, замедляет рост инвестиций. Несмотря на это, фискальная поддержка помогает удерживать инвестиции в энергетику и строительство в обрабатывающей промышленности на более устойчивой траектории. Если ФРС будет щедро подходить к нормализации процентных ставок, бум инвестиций в основной капитал вполне возможен без перегрева потребления (или инфляции).

Что касается последнего фактора - стабильного предложения товаров первой необходимости, то экономика сейчас находится в несколько затруднительном положении, и ей не помешало бы больше внимания со стороны политики. Разрушения цепочек поставок в результате пандемий и скачки цен на сырьевые товары, которых экономике 1990-х годов посчастливилось избежать, показали, насколько важно поддерживать стабильное снабжение товарами первой необходимости. В частности, зеленый переход в энергетике - это слон в комнате. Мы в Employ America предложили и помогли реализовать подходы к обеспечению того, чтобы стоимость энергетических товаров и услуг оставалась адекватно доступной и стабильной, используя стратегический нефтяной резерв. В то же время государственное обеспечение запасов и хранения критически важных минералов, таких как литий, может помочь справиться с волатильностью товарных рынков, стимулируя частные инвестиции в расширение энергетической инфраструктуры. Наконец, хорошие государственные варианты некоторых услуг, таких как жилье, здравоохранение, уход за детьми или домашний уход, могут способствовать тому, чтобы цены оставались структурно стабильными, а не следовали напрямую за ростом заработной платы.

В следующих трех главах этой статьи мы рассмотрим 1990-е годы через призму каждого из этих трех ключевых факторов роста производительности. Как мы покажем, в 1990-е годы полная занятость, бум инвестиций в основной капитал и стабильный рост предложения были частично обусловлены политикой, а частично - удачей. В конце мы оценим, на каком уровне мы находимся сегодня в отношении каждого из условий, и какие меры политики можно принять, чтобы обеспечить прочность каждой ножки табуретки производительности.

Основной урок очевиден: мы не должны просто полагаться на удачу, чтобы обеспечить новую эру роста производительности; политика должна быть активной в обеспечении всех трех необходимых ингредиентов для очередного бума производительности.

Часть II: Ясные глаза, полная занятость, нельзя проиграть

Это вторая глава книги "Мечта 90-х жива в 2024 году: как политика может оживить рост производительности", нового исследовательского отчета компании Employ America. В "Мечте 90-х" рассматриваются макроэкономические условия, которые привели к высокому росту в конце 1990-х годов, и то, какая политика может возродить этот рост производительности сегодня.

На протяжении десятилетий "восстановление безработицы" было одним из главных слов после каждой рецессии. Рынку труда потребовалось более десяти лет, чтобы восстановиться после Великого финансового кризиса, и это произошло после неполного восстановления после краха дот-комов в 2000-х годах. Это означало, что экономика редко имела возможность воспользоваться преимуществами производительности, которые дает зрелый рынок труда, близкий к полной занятости. Но в 1990-х годах и сегодня мы наблюдаем полностью восстановленный рынок труда.

До постпандемического восстановления последний раз рынок труда США полностью оправился от рецессии в 1990-х годах. Хотя нынешнее восстановление идет быстрее, чем восстановление 1990-х годов, рост занятости, наблюдавшийся тогда, был гораздо сильнее, чем в периоды восстановления после 2000 года и GFC. К лету 1998 года занятость среди лиц трудоспособного возраста почти восстановилась до своего предкризисного пика в 80,2%, примерно через три с половиной года после худшего показателя.

Исторически быстрое восстановление

Уровень занятости в трудоспособном возрасте 25-54 лет (%) по сравнению с докризисным пиком

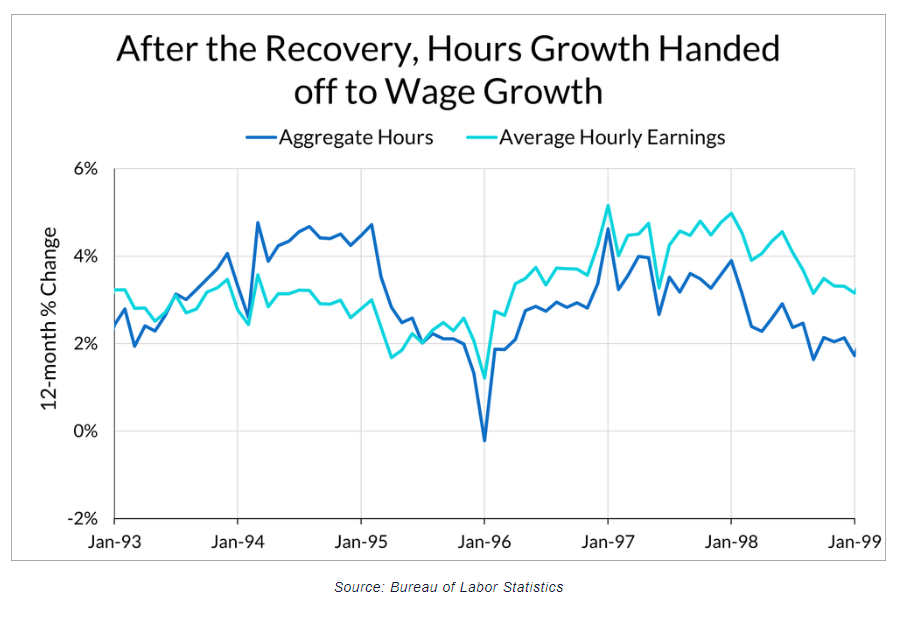

После восстановления рынок труда продолжал развиваться. В 2000 году уровень занятости среди людей трудоспособного возраста достиг 81,9%. Уровень безработицы, который в 1995 году составлял в среднем 5,6%, постепенно снизился до 4,0% в 2000 году. Хотя такое постоянное расширение рынка труда никогда не было явной целью ФРС - ее члены считали низкий уровень безработицы инфляционным по своей сути, - они все же позволили этому произойти. Вместо того чтобы упреждать инфляцию, ФРС ждала ее появления, фактически заняв позицию "сдержанности" (Blinder and Yellen, 2001) во время расширения экономики в конце 1990-х годов. Это помогло поддержать напряженный рынок труда: по мере созревания рынка труда источник роста трудовых доходов сместился с роста занятости на рост заработной платы.

После восстановления рост количества отработанных часов был компенсирован ростом заработной платы

Совокупные отработанные часы

Средняя почасовая заработная плата

Польза, которую приносят зрелые рынки труда

Зрелые рынки труда способствуют росту производительности несколькими способами. Первый - это итеративный и улучшенный подбор работниками рабочих мест с более высокой производительностью. Когда работники меняют работу, они, как правило, продвигаются вверх по лестнице производительности в сторону более высокооплачиваемых рабочих мест. Эта динамика также меняется в зависимости от цикла деловой активности; когда рынки труда более жесткие, фирмы с более высокой заработной платой нанимают больше работников из числа безработных и из фирм с более низкой заработной платой (Haltiwanger, et. al, 2024). Кроме того, как подробно объясняет Сканда Амарнат, стоит учитывать эффект "времени на обучение", когда мы думаем, в какие сроки ожидать вклада в рост производительности. Работникам требуется время, чтобы освоиться на своем рабочем месте и обучиться, прежде чем они смогут внести свой вклад в общий объем производства. Чем быстрее идет восстановление экономики, тем быстрее сходит на нет этот эффект "времени на обучение".

Зрелые рынки труда рекурсивно поддерживают рост производительности, обеспечивая стабильный рост трудовых доходов. По мере того как работники переходят на более высокооплачиваемые и высокопроизводительные рабочие места, рост занятости переходит в рост заработной платы, поддерживая постоянный рост совокупного трудового дохода. Такой рост трудовых доходов позволяет потребительским расходам продолжать расти.

Предприятия расширяют свои инвестиционные планы, когда видят и ожидают дальнейшего роста потребительских расходов. Рост потребительских расходов означает увеличение доходов, что оправдывает инвестиции в основные средства, повышающие производительность. Как утверждают многие экономисты и политики, недостаточный спрос замедляет рост производства и производительности труда, поскольку снижает квалификацию работников и сворачивает инвестиции в капитал и инновации.

Бениньо и Форнаро (2018) называют такую ситуацию "ловушкой стагнации" и утверждают, что:

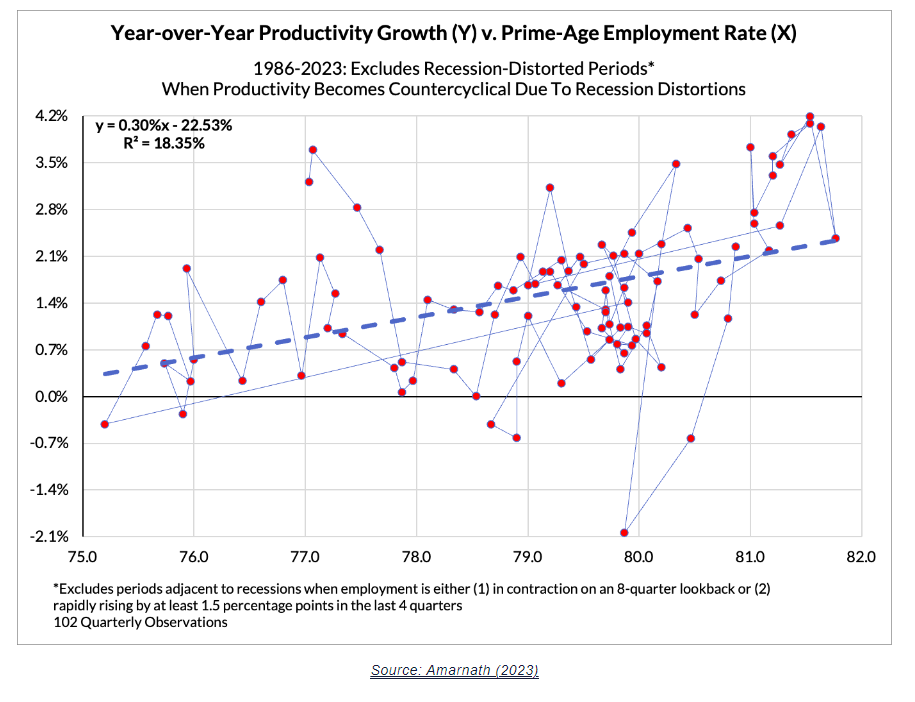

Эмпирические данные о производительности и занятости дают некоторую осторожную поддержку идее о том, что полная занятость поддерживает производительность. Как мы уже говорили, производительность - сложная метрика для понимания. Когда занятость быстро снижается, а объем производства падает дольше, измеренная производительность растет быстро и механически. В периоды быстрых изменений в занятости, например, во время рецессии или на ранних этапах восстановления, рост производительности труда также непреднамеренно обусловлен непропорциональным увольнением или наймом работников с более низкой зарплатой. При такой динамике измеренный рост производительности труда увеличивается во время рецессий и падает на ранних этапах восстановления рынка труда. Вне этих периодов рост производительности труда положительно коррелирует с уровнем занятости.

Годовой рост производительности (Y) против уровня занятости в трудоспособном возрасте (X)

1986-2023: Исключены периоды, когда производительность становится антициклической из-за искажений, вызванных рецессией

Если в 1980-х и 1990-х годах наблюдалось полное восстановление рынка труда, то за рецессиями 2000 и 2007 годов не последовало полного восстановления. Благодаря быстрой и благоприятной реакции монетарной и фискальной политики на пандемию мы стали свидетелями полного восстановления рынка труда. Уровень занятости среди людей трудоспособного возраста достиг, а затем и превзошел максимумы 2010-х годов (хотя в последние месяцы наблюдается некоторый откат в этом восстановлении). Как и в 1990-х годах, сегодняшняя экономика имеет полную занятость.

Однако сохранение прочности рынка труда не является гарантией. Уровень занятости снизился по сравнению с пиковыми значениями после пандемии, поскольку рост числа рабочих мест и найма замедлился. Когда рынок труда ломается, это обычно происходит быстро, поэтому лучшим лекарством здесь является профилактика. Для обеспечения дальнейшего укрепления рынка труда потребуется Федеральная резервная система, готовая нормализовать процентные ставки (cсылка на мой перевод статьи EA, на которую они ссылаются) с целью предотвращения рисков падения рынка труда.

Часть III: Бум инвестиций в основной капитал

Это третья глава нового исследовательского отчета "Мечта 90-х жива в 2024 году: как политика может оживить рост производительности" от Employ America. В "Мечте 90-х" рассматриваются макроэкономические условия, которые привели к высокому росту в конце 1990-х годов, и то, какая политика может возродить этот рост производительности сегодня.

Вторая ножка табуретки роста производительности - бум инвестиций в основной капитал. Это означает, что предприятия покупают больше оборудования и больших помещений, чтобы расширить мощности или повысить эффективность или производительность. По мере внедрения новых технологий и совершенствования методов производства можно добиться большего объема производства без увеличения количества отработанных часов. Во многих отношениях именно в этом заключается суть роста производительности труда, и это имеет решающее значение для достижения дезинфляционной динамики в среднесрочной перспективе.

В 1990-е годы бум производительности привел к значительному росту инвестиций, особенно инвестиций в основной капитал предприятий и нежилых помещений. На протяжении всего периода предприятия постоянно вкладывали средства в расширение оборудования, расходных материалов и нематериальных активов, чтобы удовлетворить потребительский спрос. По мере ввода в эксплуатацию новых и усовершенствованных товаров, предприятия неуклонно переходили на более высокопроизводительные процессы.

90-е годы ознаменовались бумом инвестиций в основной капитал

Реальные частные инвестиции в основной капитал и реальные расходы на личное потребление

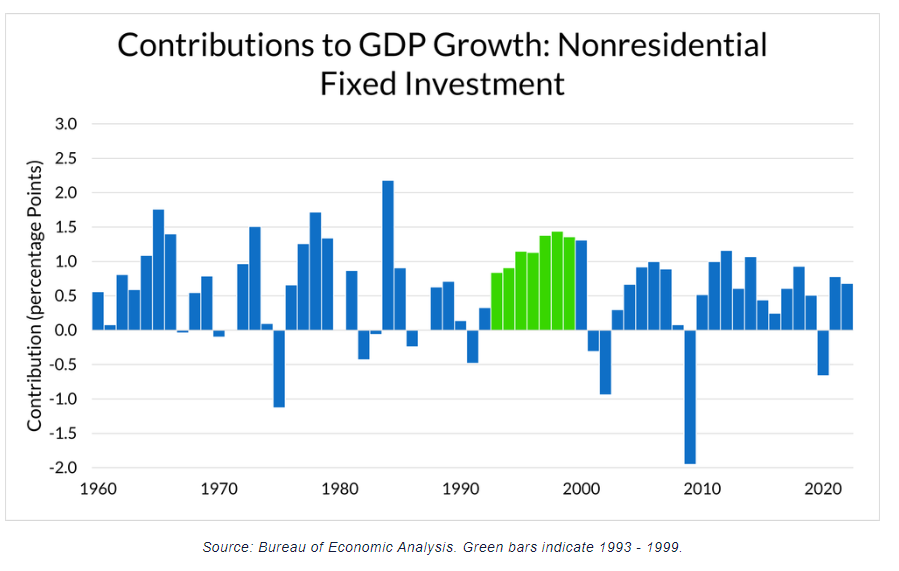

В этот период инвестиции в основной капитал вносили значительный вклад в реальный рост ВВП, обеспечивая стабильный вклад в размере от 1,0 до 1,5 процентного пункта в период с 1995 по 2000 год. Инвестиции в основной капитал росли в периоды восстановления экономики после 2000 и 2007 годов, однако ни в одном из этих периодов не наблюдалось такого бурного роста инвестиций, как в конце 1990-х годов.

Вклад в рост ВВП: Инвестиции в основной капитал нежилых помещений

Повышение качества и реальный рост

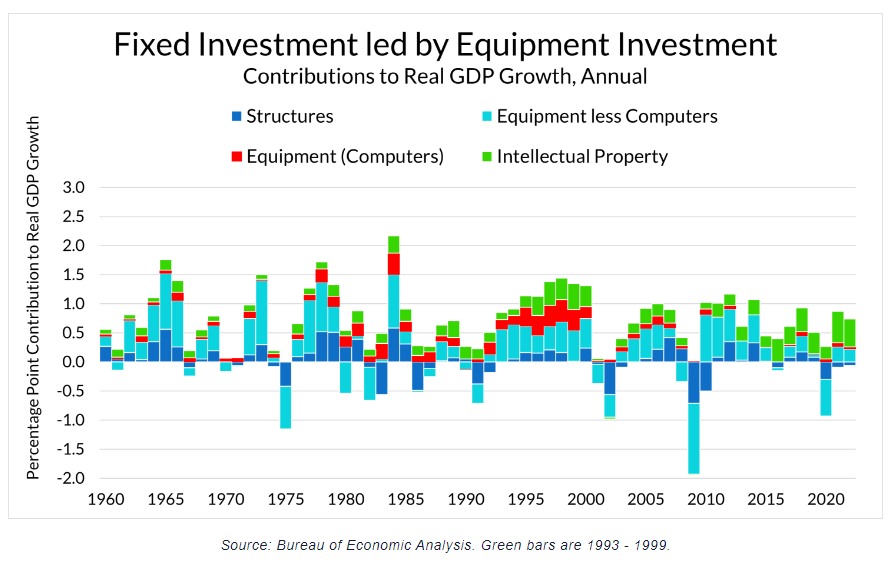

В 1990-х годах инвестиционный бум возглавили инвестиции в оборудование, в частности в компьютеры и периферийные устройства. Инвестиции только в компьютерное оборудование достоверно способствовали росту ВВП на 0,3 процентных пункта в период с 1995 по 1999 год, что является редким показателем для этой эпохи. Инвестиции в программное обеспечение (подкомпонент инвестиций в продукты интеллектуальной собственности) также сыграли важную роль.

Инвестиции в основной капитал, обусловленные вкладом инвестиций в оборудование в реальный рост ВВП, в годовом исчислении

Сооружения;

Комп. оборудование;

Оборудование без учета компьютеров;

Интеллектуальная собственность.

Важно отметить, что бум инвестиций в основной капитал в 1990-х годах не происходил за счет роста личного потребления. Более того, в конце 1990-х годов рост реальных расходов на личное потребление ускорился. Некоторые опасаются, что существует фиксированный уровень выпуска, которого может достичь экономика, и поэтому увеличение инвестиций должно означать снижение потребления, и наоборот. Эта точка зрения ошибочна по ряду причин, и опыт 1990-х годов является ярким тому подтверждением.

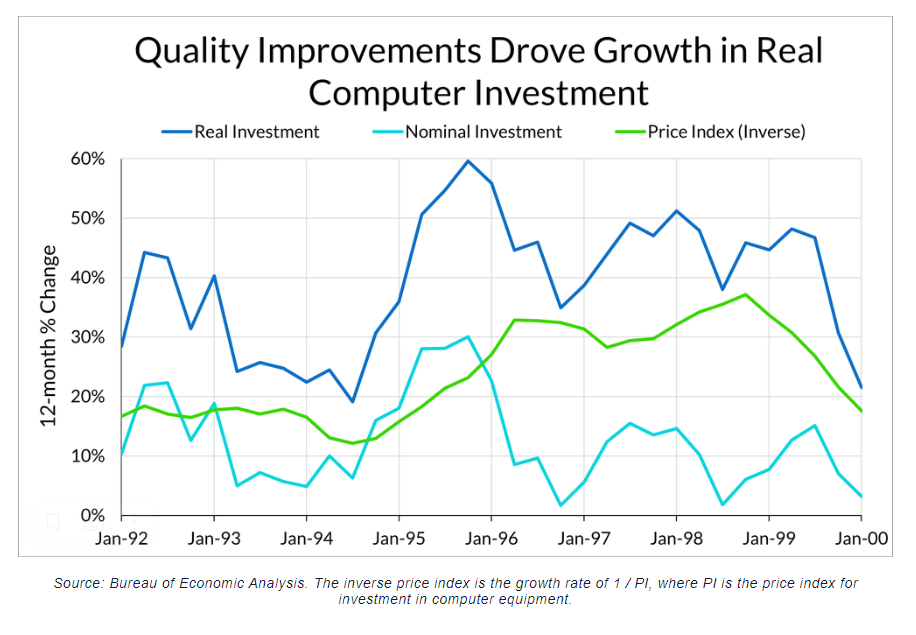

Во-первых, вложения в основной капитал и потребление могут быть совершенно разными. Во-вторых, технологические усовершенствования позволили реальным инвестициям в компьютеры быстро расти при соразмерном увеличении номинальных расходов. Номинальные расходы росли стабильными темпами в 10% в год на протяжении всего десятилетия, однако резкое ускорение в конце 1990-х годов стало также следствием быстрого падения соответствующих ценовых дефляторов.

Повышение качества привело к росту реальных инвестиций в компьютеры

Реальные инвестиции

Номинальные инвестиции

Индекс цен (инвертированная кривая)

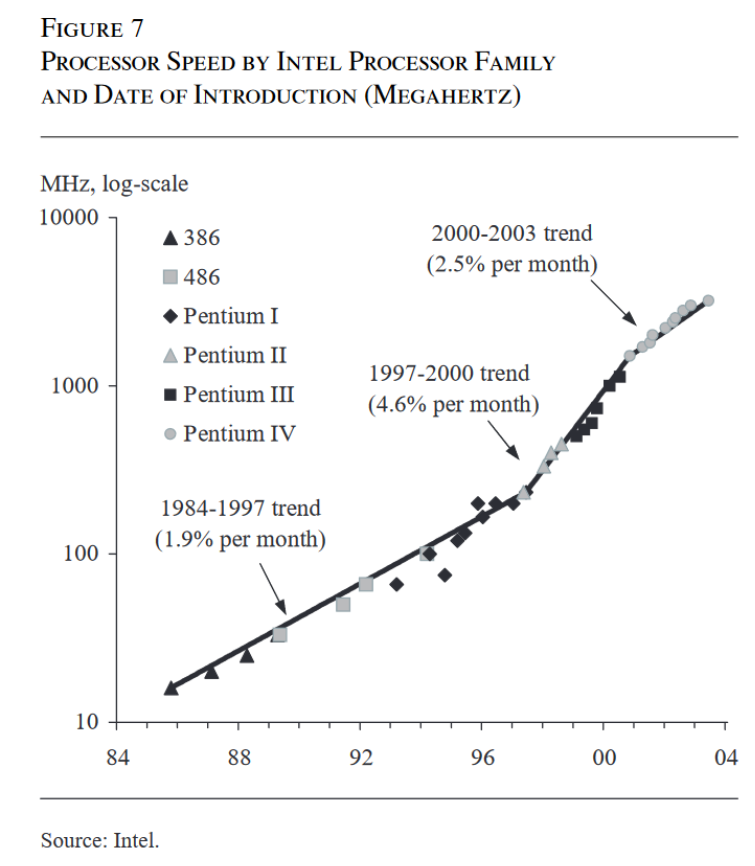

Эти дефляторы упали так быстро, прежде всего, благодаря огромному улучшению качества компьютеров, особенно полупроводниковых технологий (и, соответственно, скорости обработки данных). Даже если новая модель компьютера сохраняет ту же цену, что и старая, улучшение технических характеристик означает фактическое снижение цены на скорость вычислений. Повышение эффективности было настолько значительным, что индустрия временно опередила закон Мура - технологический, а не экономический закон, - поскольку темпы повышения скорости обработки данных ускорились.

Частота процессора в зависимости от семейства процессоров Intel и даты выпуска (Мегагерц)

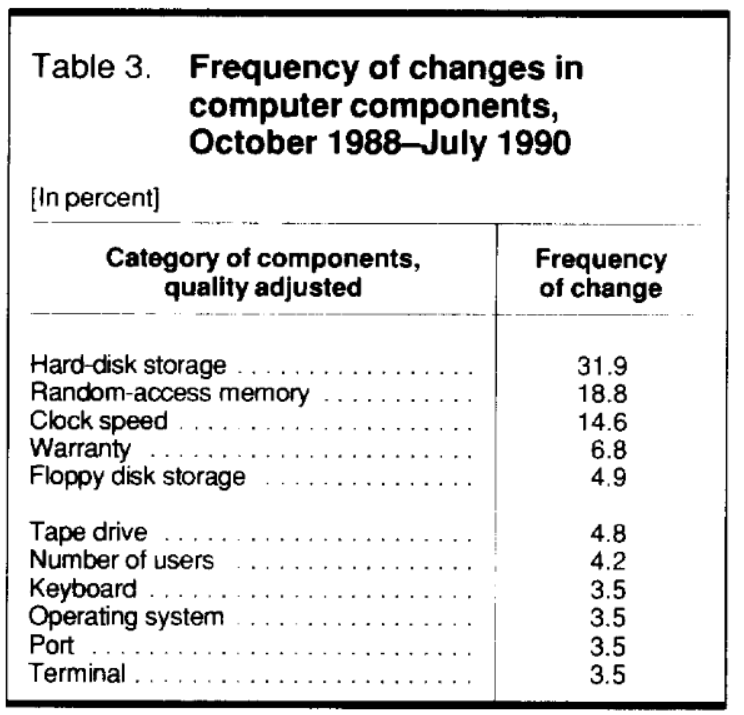

Повышение качества компьютеров происходило так быстро, что Бюро экономического анализа и статистики труда пришлось активно привлекать отрасль, чтобы отразить эти изменения в индексах цен. Нет никакой гарантии, что национальная статистика цен правильно учитывает повышение качества, а изменения цен еще сложнее измерить, когда потребители быстро заменяют товары по мере повышения качества. В этот период времени частота улучшения характеристик моделей компьютеров, таких как объем памяти и скорость процессора, была довольно быстрой:

Частота изменений компьютерных компонентов, октябрь 1988 г. Июль 1990 г.

Эта динамика интересна тем, что соответствующие индексы цен являются неотъемлемой частью установления возможности продолжения реального роста даже при сохранении номинальных инвестиций. BEA, со своей стороны, в 1980-х годах сотрудничала с IBM в разработке индексов цен на инвестиции в компьютерную отрасль с поправкой на качество, отчасти для того, чтобы побудить BLS разработать индексы цен на компьютерную отрасль с гедонической поправкой. BLS начала изучать гедонистические корректировки в индексах цен производителей для компьютерной индустрии в 1987 году и обнаружила, что обычный график повторной выборки для PPI был слишком редким, чтобы отразить частые изменения в компьютерных моделях. Гедонистические поправки на инвестиции в компьютеры были включены в серию PPI к 1990 году и используются для расчета индексов цен BEA на инвестиции в компьютеры по сей день. История развития ценовых индексов подчеркивает важный факт о росте: при достаточном технологическом прогрессе реальный рост возможен даже без резкого увеличения номинальных расходов.

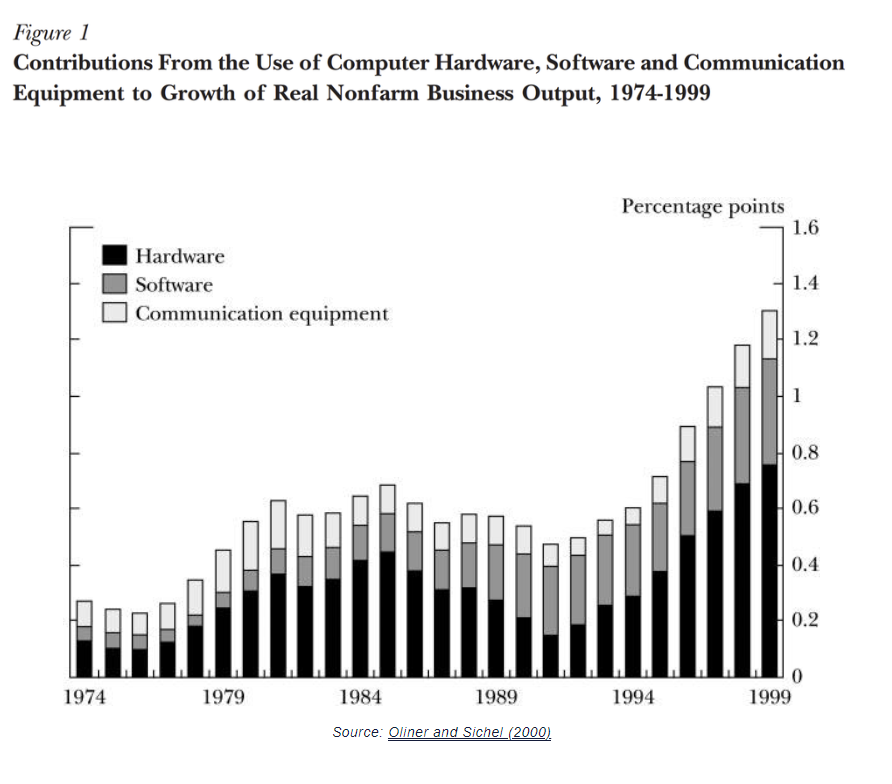

Углубление капитала, вызванное увеличением реальных инвестиций в компьютеры, способствовало росту производительности труда в ряде других секторов. По оценкам Олинера и Сичела (2000), из 1,04 процентного пункта прироста производительности труда в первой половине 1990-х годов ко второй половине 1990-х годов 0,45 процентного пункта пришлось на углубление капитала, связанное с инвестициями в информационные технологии. Эти оценки схожи по величине с другими оценками Йоргенсона и Стироха (2000) и Уилана (2002).

Вклад использования компьютерного оборудования, программного обеспечения и средств связи в рост реального объема производства в несельскохозяйственных секторах, 1974-1999 годы

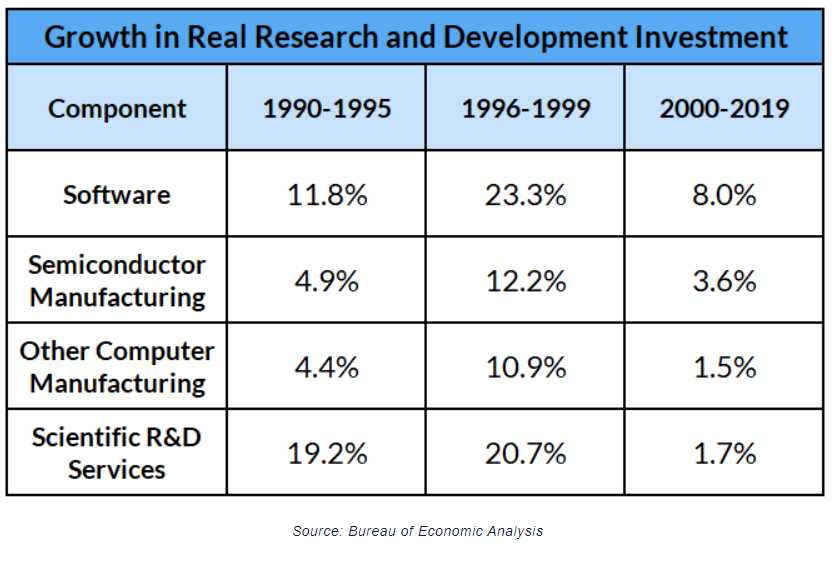

Эти технологические достижения не были случайностью. Предприятия принимали решения об увеличении инвестиций в исследования и разработки, и новые технологии следовали за ними. В конце 1990-х годов частные исследования и разработки, возглавляемые в основном полупроводниками, электротехническими компонентами, производством компьютеров и непроизводственными компонентами научных исследований и разработок, росли высокими темпами, чего не наблюдалось в периоды восстановления после 2000 и 2007 годов.

Рост реальных инвестиций в исследования и разработки

Три политических фактора способствовали резкому росту инвестиций в основной капитал и технологическому росту в 1990-е годы: устойчивый спрос, достаточный для оправдания этих инвестиций, достаточно благоприятные финансовые условия и государственная поддержка исследований и разработок. Как уже говорилось ранее, первый фактор был обусловлен зрелостью рынка труда, который перешел от восстановления полной занятости к активному росту заработной платы (и, следовательно, к активному росту трудовых доходов). Этого не было в периоды восстановления экономики после рецессии 2000 и 2007 годов, ни в одном из которых не наблюдалось устойчивого роста расходов на исследования и разработки на уровне конца 1990-х годов.

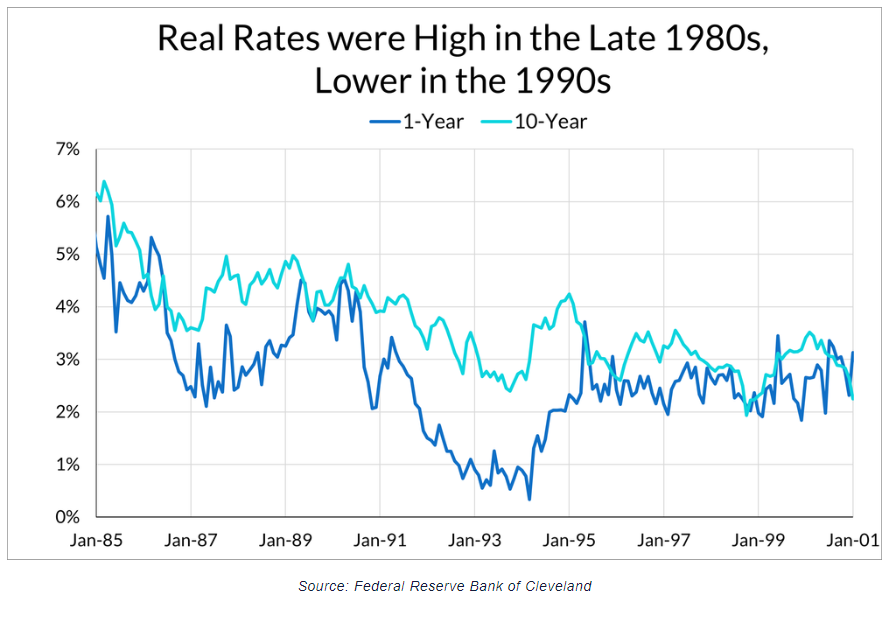

Тем не менее, одного лишь полного восстановления занятости недостаточно для того, чтобы добиться такого роста производительности, который мы ищем. В 1980-х годах, как и в 1990-х, наблюдалось такое же сильное восстановление занятости, но рост инвестиций в основной капитал уровня 1990-х так и не был достигнут. Жесткая денежно-кредитная политика того времени и продолжающийся кризис сбережений и займов привели к тому, что высокие реальные процентные ставки и жесткие условия финансирования увеличили стоимость финансирования инвестиций для компаний. Эти высокие затраты на финансирование, в свою очередь, вероятно, препятствовали буму инвестиций в основной капитал. Действительно, бум 1990-х годов закончился как раз тогда, когда ФРС начала активно ужесточать кредитно-денежную политику в 1999 и 2000 годах, а более широкие показатели финансовых условий ужесточились.

Реальные ставки были высокими в конце 1980-х годов, более низкими в 1990-х

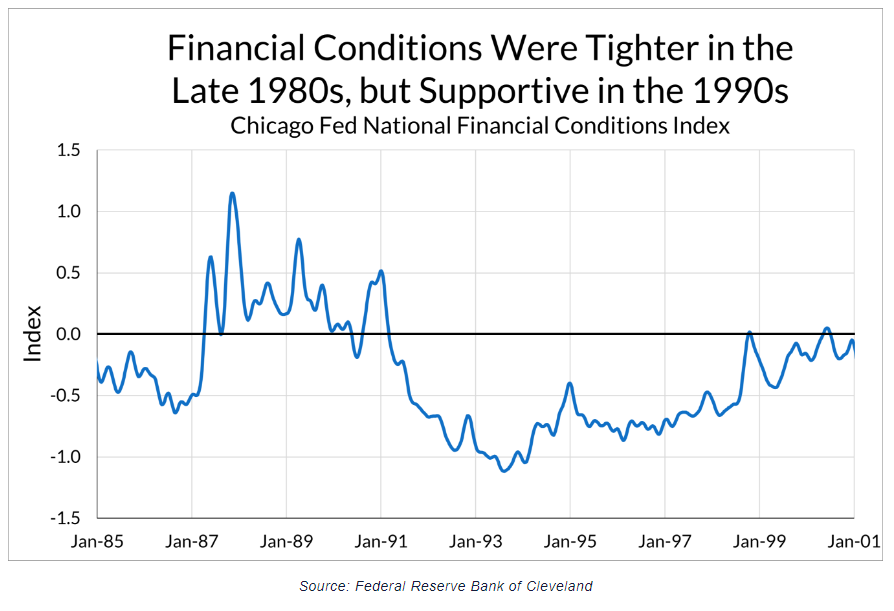

Финансовые условия были более жесткими в конце 1980-х годов, но благоприятными в 1990-х годах

Национальный индекс финансовых условий ФРС Чикаго

В конечном счете, финансовые условия, вероятно, сыграли свою роль в достижении роста производительности в 1990-е годы благодаря их влиянию на инвестиции бизнеса в основной капитал. В 1990-е годы эти активные инвестиции способствовали росту производительности и поддерживались благоприятными условиями финансирования, особенно в технологически смежных секторах. Когда этот период подошел к концу, это отчасти было связано с ужесточением финансовых условий. После Азиатского финансового кризиса в производственном секторе наблюдалась общая слабость, а остальная экономика агрессивно ослабела в ответ на цикл повышения ставок ФРС в 1999-2000 годах.

Также появилась литература, исследующая эндогенную связь между ростом производительности и деловым циклом как эмпирически, так и теоретически. Ма и Циммерманн (2023) показывают, что жесткая денежно-кредитная политика связана с сокращением инвестиций в инновации, используя такие показатели, как инвестиции в продукты интеллектуальной собственности, финансирование венчурного капитала и патенты. Они утверждают, что здесь действуют оба канала - ожидания спроса и условия финансирования (жесткая денежно-кредитная политика снижает ожидаемый будущий спрос и ужесточает финансовые условия).

Полупроводники и телекоммуникации

Наконец, фактические технологические усовершенствования, которые привели к улучшению качества полупроводников, сами по себе были продуктом целенаправленных усилий правительства по координации исследований и разработок в рамках парадигмы "научной политики". Хотя это и было сопряжено с некоторыми долгосрочными стратегическими издержками, американской полупроводниковой промышленности удалось вернуть себе технологический фронтир в этом десятилетии благодаря использованию малобюджетной стратегии, которая была направлена на разделение и координацию исследований между государственными и частными исследовательскими лабораториями.

Эта стратегия сократила циклы выпуска продукции, что позволило быстрее внедрять инновации. До 1990-х годов компании обычно планировали свои циклы выпуска продукции, полагая, что темпы технологического прогресса будут соответствовать закону Мура. Но в 1990-х годах исследовательский консорциум полупроводников и государственно-частное партнерство SEMATECH создали отраслевые планы, которые позволили перевести отрасль с трехлетнего цикла разработки на двухлетний. Хотя правительство не может вызвать технологический прогресс из воздуха, государственная координация частных ресурсов сыграла важную роль в направлении ресурсов на технологическое развитие:

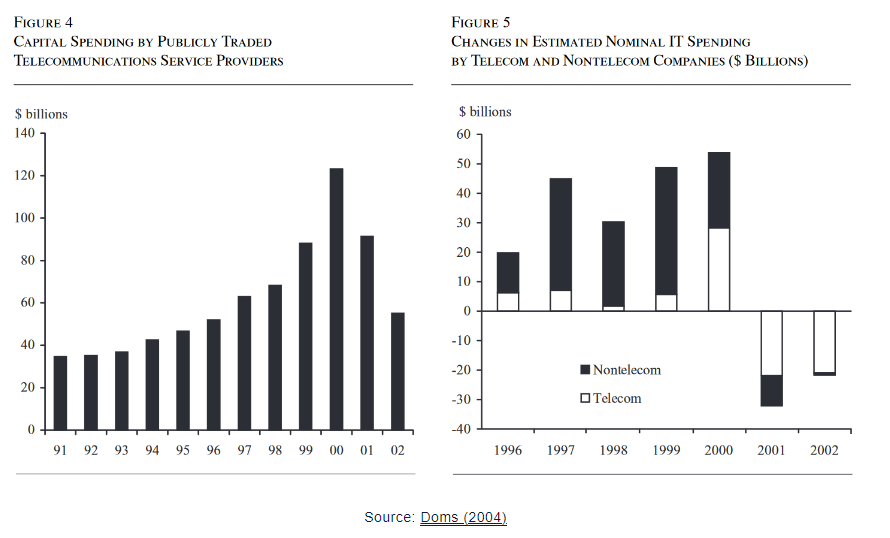

Несмотря на эти преимущества, некоторые инвестиции в информационные технологии имели более неоднозначные последствия. В самом конце десятилетия наблюдался огромный бум и последующий спад инвестиций в телекоммуникационное оборудование и структуры. В отличие от технологического роста реальных инвестиций в компьютеры, ускорение инвестиций в телекоммуникации в 1999 и 2000 годах было вызвано главным образом ростом расходов на телекоммуникационное оборудование и сооружения. Благодаря Закону о телекоммуникациях 1996 года и чрезмерно оптимистичному взгляду на рост спроса отрасль чрезмерно инвестировала в расширение волоконно-оптических сетей.

Капитальные затраты публичных поставщиков телекоммуникационных услуг

Изменения в расчетных номинальных расходах на IT телекоммуникационных и не связанных с телекоммуникациями компаний

Хотя "технологический пузырь" повлиял на инвестиции в информационные технологии в более широком смысле, бум и спад ощущались в первую очередь в сфере телекоммуникаций. Хотя мы не будем подробно описывать технологический пузырь 1990-х годов, чрезмерный оптимизм в отношении спроса на телекоммуникационные услуги, конкуренция за победу в борьбе за достижение масштаба и получение выгоды от эффекта масштаба (Doms, 2004), а также корпоративное мошенничество - все это способствовало чрезмерному инвестированию в телекоммуникации. Сверхоптимизм позволил инвестициям в телекоммуникации (и в целом в информационные технологии) продолжить бурный рост в 1999 и 2000 годах, даже когда кредитные спрэды увеличились.

В отличие от роста инвестиций в компьютерную технику, который последовательно стимулировал рост экономики в конце 1990-х годов и способствовал росту производительности, телекоммуникационный пузырь сыграл гораздо меньшую роль в поддержке роста производительности. По оценкам Олинера и Сичела (2000), углубление капитала в сфере информационных технологий повысило производительность труда на 0,45 процентного пункта в конце 1990-х годов, но только 0,05 процентного пункта пришлось на телекоммуникации.

Сегодня перспективы инвестиций в основной капитал неоднозначны и сильно зависят от траектории политики. Несмотря на высокие темпы роста ВВП в III и IV кварталах 2023 года, ситуация с инвестициями в основной капитал неоднозначна. С одной стороны, инвестиции в основной капитал в областях, поддерживаемых фискальной политикой (таких как компьютерное оборудование, от CHIPS, или электротехнические сооружения, от IRA), оказались устойчивыми. С другой стороны, другие области инвестиций, похоже, сдерживаются жесткой денежно-кредитной политикой. Вызывает беспокойство тот факт, что реальные инвестиции в исследования и разработки сократились в последние два квартала 2023 года. Чтобы поддержать трехногий табурет роста производительности, экономике необходимы инвестиции в основной капитал. Выбор правильного сочетания мер по смягчению денежно-кредитной политики и политики поддержки на промышленном уровне будет определять успех политики.

Часть IV: Бензин в моем баке ощущается как деньги в банке

Это четвертая глава нового исследовательского отчета Employment America “Мечта 90-х жива в 2024 году: как политика может оживить рост производительности”. "Мечта 90-х" исследует макроэкономические условия, которые привели к сильному экономическому росту в конце 1990-х годов, и то, какая политика может возродить этот рост производительности сегодня.

Напряженные рынки труда и значительные инвестиции имеют решающее значение для обеспечения роста производительности, но стабильные поставки предметов товаров необходимости, возможно, являются наиболее важными на сегодняшний день. Без достаточного предложения некоторых товаров первой необходимости, инфляция может быстро свести на нет любой импульс к росту. По этой причине крайне важно, чтобы директивные органы понимали спектр доступных инструментов, помогающих обеспечить эти поставки первой необходимости.

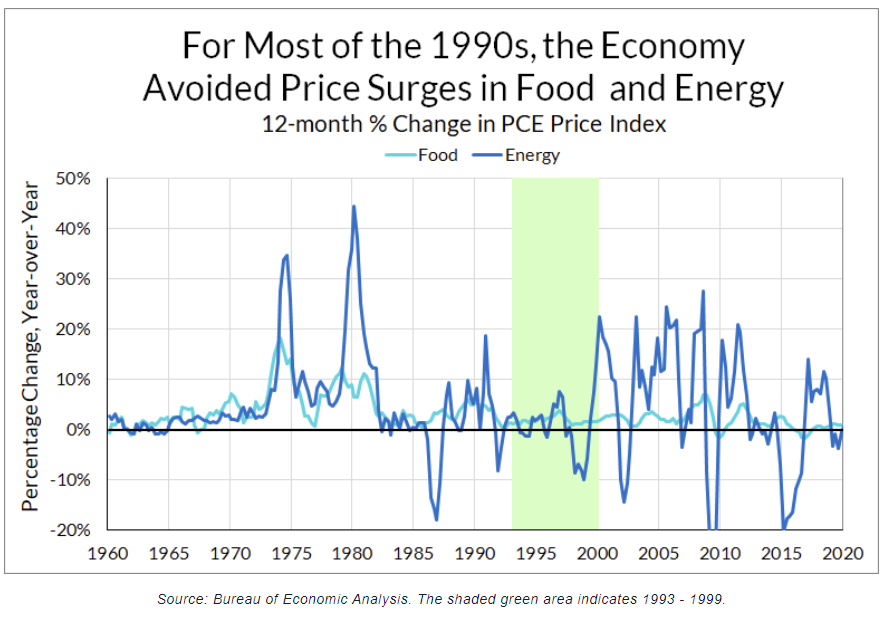

Бурно развивающаяся экономика 1990-х годов столкнулась с относительно небольшим количеством существенных сбоев в поставках. В 1970-х годах, напротив, эти проблемы со стороны предложения создавали значительные трудности. В 1990-х годах предложение основных компонентов личного потребления, таких как энергия, продукты питания, здравоохранение и жилье, оставалось устойчивым и адаптировалось к растущему спросу. Стабильность предложения означала, что инфляционное давление в этих ключевых секторах оставалось сдержанным, и создавала пространство в бюджетах домашних хозяйств для увеличения их расходов на товары длительного пользования, помогая оправдать инвестиционный бум.

На протяжении большей части 1990-х годов экономика избегала резких скачков цен на продовольствие и энергоносители

Изменение индекса цен PCE за 12 месяцев в процентах

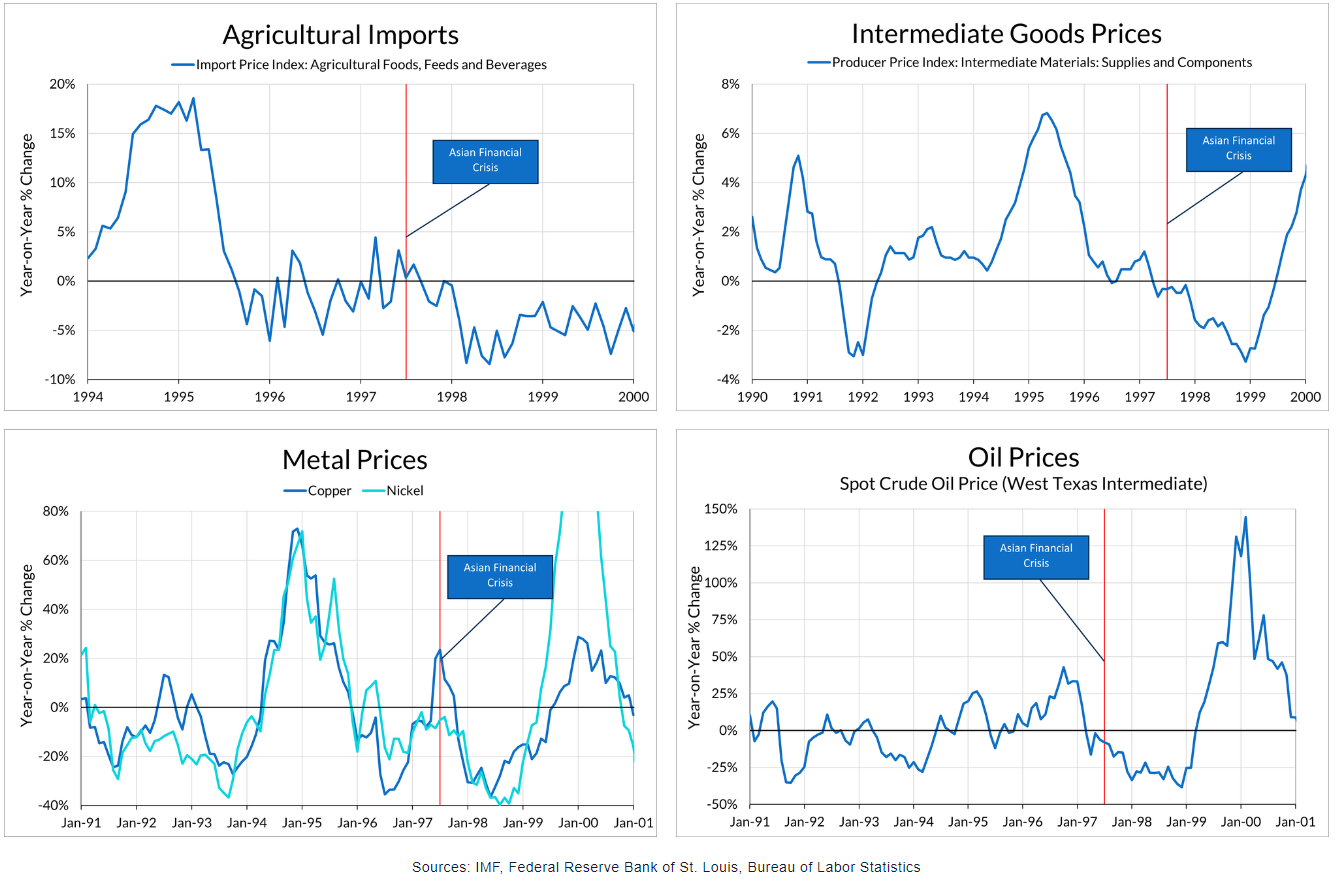

Так вот, удача 1990-х годов отчасти была вопросом везения. Девальвация азиатских валют и падение цен на сырьевые товары после азиатского финансового кризиса оказались в основном благом для потребительских цен в США. Цены на сырье — металлы, нефть и сельскохозяйственную продукцию — упали в результате кризиса. Потребители, которые уже несколько лет наслаждались в основном стабильными ценами на нефть после интервенции США в Кувейт, увидели снижение цен на энергетические товары и услуги.

В сфере здравоохранения сдерживаемая инфляция стала результатом целенаправленных усилий по сдерживанию роста расходов со стороны национальных политиков и предприятий. Отчасти это было связано с ростом HMOs в начале 1990-х годов, которые управляли расходами на здравоохранение не только путем регулирования доступа к медицинской помощи, но и путем переговоров о более выгодных ценах с поставщиками медицинских услуг. Политика также сыграла свою роль, поскольку Закон о сбалансированном бюджете 1997 года ввел положения, направленные на сокращение роста расходов по программе здравоохранения путем регулирования использования и снижения роста уплачиваемых цен (Catlin and Cowan, 2015). Учитывая влияние ставок выплат по программе здравоохранения на ставки возмещения частным лицам, эти изменения в государственных программах, вероятно, также помогли снизить частные расходы на здравоохранение.

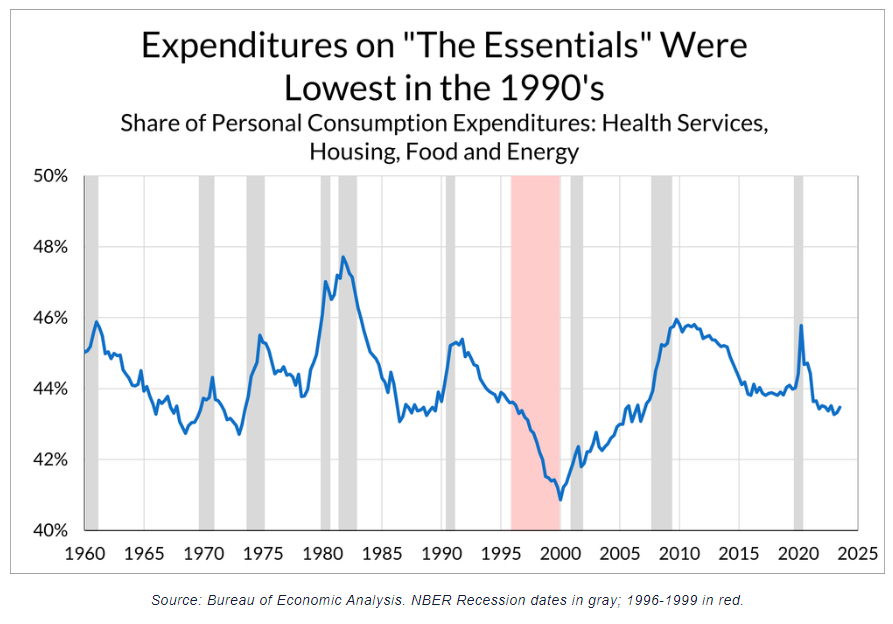

Благодаря такому стабильному снабжению “товарами первой необходимости” в конце 1990-х годов потребители тратили меньшую долю своих общих потребительских расходов на энергию, продукты питания, здравоохранение и жилье, чем в любой другой момент. В конце 1970-х, 2000-х и 2010-х годах в одной или нескольких из этих областей возникли проблемы с предложением. Проблемы были особенно сложными в 1970-х годах, а также во время бума сырьевых товаров в 2000-х годах. Инфляция в сфере здравоохранения была относительно сдерживаемой в 2010-х годах после инфляционного десятилетия в 2000-х годах, но инфляция в сфере жилья была хронической проблемой. Как отметил наш сотрудник Алекс Уильямс в своей статье о “Нехватке физических мощностей”, жилищный кризис 2006-2010 годов нанес структурный ущерб инвестиционным намерениям домостроителей, и вместе с ним мы потеряли значительную долю цепочки предложения жилья. От продуктов питания до энергии, жилья и здравоохранения - низкая доля доходов, расходуемых на эти товары первой необходимости в 1990-х годах, побуждала потребителей более щедро тратить на товары и услуги длительного пользования до тех пор, пока не возникали ограничения в возможностях. Эта уверенность в потребительских расходах способствовала росту доходов бизнеса и в результате дала фирмам основания и финансирование для увеличения предложения.

Расходы на "товары первой необходимости" были самыми низкими в 1990-х годах

Доля расходов на личное потребление: Здравоохранение, жилье, продукты питания и энергию

Стабильность предложения в конце 1990-х годов помогла сдержать инфляцию, и в результате Федеральная резервная система чувствовала себя комфортно, позволяя рынку труда оставаться напряженным. Уровень безработицы упал ниже 5% в середине 1997 года - и продолжал снижаться — впервые с 1960-х годов. Читая стенограммы заседаний FOMC за это время, возникает повторяющаяся тема, когда члены FOMC были озадачены тем фактом, что они наблюдали такой высокий экономический рост и низкий уровень безработицы без роста инфляции. Оценки ФРС по “неускоряющемуся уровню инфляции и безработицы” (NAIRU) за это время составили около 5,5%.

Отсутствие инфляции вызвало достаточно сомнений в этих оценках NAIRU, чтобы FOMC был готов избежать попыток предотвратить инфляцию и вместо этого дождаться, чтобы увидеть инфляцию, прежде чем действовать:

Если бы инфляция выросла, ФРС, вероятно, ужесточила бы политику, рискуя выбить две другие ножки табурета производительности. Комитет был настроен рассматривать экономический рост и рынок труда как предвестники инфляции, но поскольку инфляция способствовала этому, они были готовы позволить буму продолжаться.

Из трех факторов, определявших производительность в 1990-х годах, рассмотренных здесь, ситуация с поставками товаров первой необходимости выглядит наиболее нестабильной. Недавний экономический подъем был омрачен проблемами в цепочке поставок, что привело к резкому росту цен на продукты питания и энергоносители. При таких высоких процентных ставках фирмы могут быть менее готовы хранить необходимые запасы, чтобы пережить новые экзогенные потрясения, и менее готовы самостоятельно осуществлять более широкие инвестиции в повышение устойчивости. Спрос на жилье в связи с быстрым восстановлением рынка труда, темпами формирования домохозяйств и переходом к работе на дому столкнулся с крайне ограниченным предложением жилья после десятилетий недостаточного строительства. Это означает, что политике предстоит проделать большую работу по укреплению и активизации предложения. Это четко согласуется с более широким стремлением к декарбонизации и модернизации энергетической системы, но могут потребоваться аналогичные усилия и для других секторов, таких как жилищное строительство.

Часть V: Как вернуться к росту производительности сегодня

Это заключительная глава нового исследовательского отчета Employment America “Мечта 90-х жива в 2024 году: как политика может оживить рост производительности”. "Мечта 90-х" исследует макроэкономические условия, которые привели к сильному экономическому росту в конце 1990-х годов, и то, какая политика может возродить этот рост производительности сегодня.

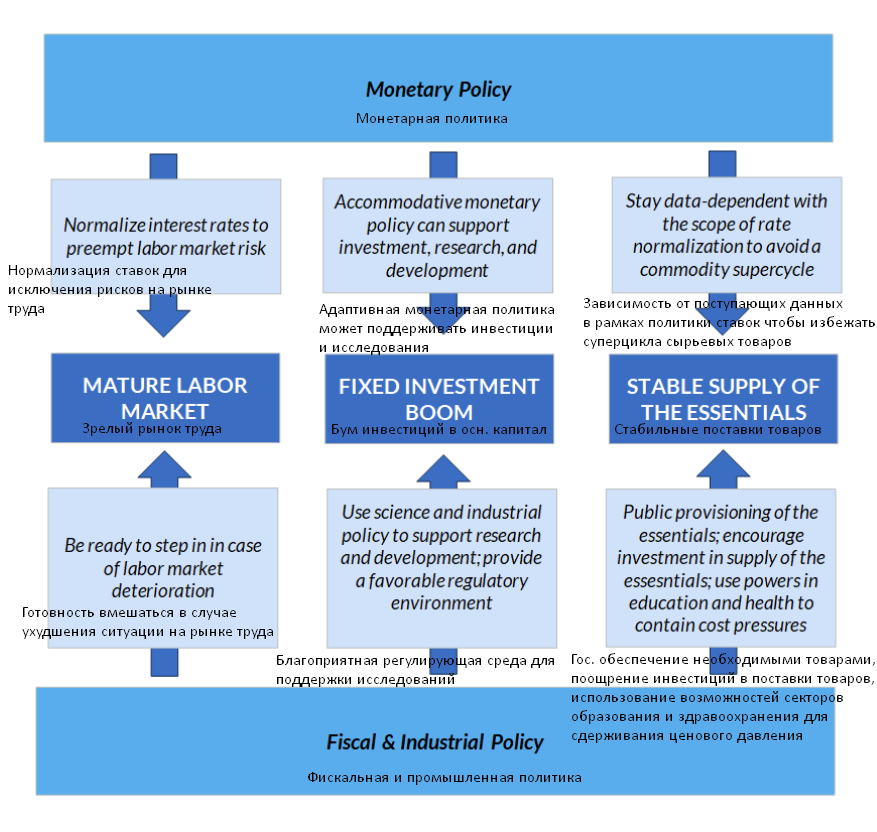

На данный момент мы установили, каким образом полная занятость, бум инвестиций в основной капитал и надежное предложение обеспечили условия, необходимые для бума производительности в 1990-х годах. Мы также показали, что сегодня у нас есть множество политических инструментов, необходимых для возобновления роста производительности. Эти условия могут и должны быть усилены с использованием фискальных и монетарных рычагов, соответствующих каждому драйверу.

Сохраняйте рост на рынке труда и дайте ему созреть

Самый большой риск для зрелого рынка труда сегодня - это рецессия на рынке труда. Чтобы защитить этот зрелый рынок труда и рост производительности, который он приносит, ФРС должна быть готова предотвратить риски безработицы и обеспечить работникам возможность расти на своих новых рабочих местах. Хотя ФРС заботится о снижении роста заработной платы до уровней, которые они считают “устойчивыми” при низкой инфляции, они должны оставаться внимательными к общему росту трудовых доходов, особенно если рост занятости замедляется. Рынки труда сегодня выглядят напряженными, но мы знаем, что, когда они начинают разрушаться, проблемы могут быстро нарастать как снежный ком.

Чтобы сохранить с трудом завоеванную силу рынка труда за последние четыре года, ФРС должна быть готова нормализовать процентные ставки с учетом рисков на рынке труда. В статье “Три мотивации для нормализации процентных ставок: план действий для политики ФРС в 2024 году (ссылка на мой перевод)” Сканда Амарнат и я привели довод о том, что ФРС следует принять стратегию снижения процентных ставок в 2024 году именно по этой причине.

Поощряйте инвестиции и инновации

В 2020-х годах экономика находится на перепутье в том, что касается инвестиций. Как и в 1980-х и 1990-х годах, мы пережили полное восстановление занятости. От того, как политика будет действовать в поддержку инвестиций, во многом зависит, будет ли инвестиционная картина больше похожа на 1980-е или 1990-е. Итак, что может сделать политика?

С макроэкономической точки зрения ожидаемый спрос является критической переменной для политики; чтобы обеспечить инвестиционный бум, политика должна гарантировать, что спрос остается адекватным. Быстрые действия как со стороны монетарной, так и фискальной политики обеспечили быстрое восстановление за счет поддержки спроса и помогли нам избежать еще одной ловушки застоя. Принятие ФРС мягкой посадки как реальной возможности (ссылка на перевод статьи об этом) придало дополнительный оптимизм инвестиционным перспективам. Однако ФРС также была последовательна в своем определении “роста ниже тренда” как необходимого шага для возвращения к 2%-ной инфляции. Поддержание потребительского спроса путем обеспечения базовых темпов роста трудовых доходов должно быть приоритетом. Без этого мы рискуем снизить ожидаемый спрос, что сделает недействительными инвестиционные решения фирм и может даже обратить вспять зарождающийся инвестиционный бум.

Второй ключ к буму инвестиций в основной капитал заключается в том, чтобы убедиться, что рынок избегает жестких финансовых условий, которые сдерживали инвестиции в основной капитал в 1980-х годах. Как мы утверждали в статье "Три причины нормализации процентных ставок: План действий ФРС в 2024 году", Федеральная резервная система не может воспринимать недавнее расширение предложения как должное. Мы считаем, что при этом необходимо учитывать инвестиционные последствия денежно-кредитной политики для инвестиций, особенно инвестиций в исследования и разработки, повышающие производительность. ФРС не нужно повышать производительность в качестве третьего мандата к своей миссии, но они должны осознавать, что замедление инвестиций сегодня может усугубить среднесрочные инфляционные риски, как утверждают Форнаро и Вольф (2023).

Ожидание того, что Федеральная резервная система США воздержится от изменения процентных ставок, побудит больше компаний снова тратить средства на капиталовложения

Респондент опроса, декабрь 2023 г. Отчет ISM по деловой активности в обрабатывающей промышленности

Последним кусочком головоломки является благоприятная налогово-бюджетная и регулятивная среда. Уникальной динамикой в инвестиционном прогнозе на сегодняшний день является огромная финансовая поддержка инвестиций благодаря IRA и CHIPS. Несмотря на жесткую денежно-кредитную политику, эта фискальная поддержка стимулирует инвестиции в основной капитал (сочетание жесткой денежно-кредитной политики и фискальной поддержки инвестиций фактически является одним из вариантов политики, предложенных Форнаро и Вольфом (2023)). Поддержание баланса между этими факторами имеет решающее значение для обеспечения продолжения бума инвестиций в основной капитал.

В качестве примера того, как политика может помочь поддержать инвестиции в исследования и разработки, рассмотрим нашу серию статей о геотермальной энергии нового поколения "Горячие камни". В этой серии статей мы утверждаем, что такие программы, как Управление кредитных программ Министерства энергетики, которое предоставляет субсидированные кредиты для инвестиций с высоким уровнем риска, могли бы помочь напрямую устранить финансовые барьеры для инвестиций в нынешних условиях высоких процентных ставок. Также могли бы помочь другие политические новшества, такие как изменение правил бухгалтерского учета, с тем чтобы федеральное правительство лучше учитывало инвестиции в акционерный капитал. Возвращаясь к теме полупроводников, отметим, что разумная и целенаправленная научная политика полезна, но недостаточна для поддержания стабильных поставок; иногда необходима также промышленная политика. Наконец, обеспечение надлежащей благоприятной нормативно-правовой базы будет иметь важное значение во многих секторах, от упрощения реформы выдачи разрешений на объекты электропередачи до смягчения законов о зонировании для проектов многоквартирного жилья.

Устойчивое предложение - это стабильное предложение

Из трех основных факторов повышения производительности надежное предложение товаров первой необходимости является самым сложным, но и самым мощным, особенно с точки зрения политики. Лица, определяющие денежно-кредитную и налогово-бюджетную политику, должны предпринять все возможные действия для обеспечения того, чтобы поставки этих товаров первой необходимости не “зависали”. В то время как 1990-е годы выиграли от относительно спокойных цен на нефть и внешнего финансового кризиса, удача - это не стратегия. В целом, самый большой урок последних нескольких лет заключается просто в том, что мы не можем воспринимать упорядоченные цепочки поставок как нечто само собой разумеющееся. Как утверждал наш коллега Алекс Уильямс, промышленная политика должна проводиться с макропруденциальной точки зрения, чтобы помочь стабилизировать инфляцию.

Стабильное снабжение предметами первой необходимости является еще более сложной целью в контексте перехода в энергетике. Успешный перевод производства энергии с ископаемого топлива на более чистые источники потребует значительных инвестиций в основной капитал. ФРС необходимо будет обеспечить, чтобы условия денежно-кредитной политики оставались достаточно благоприятными для инвестиций в основной капитал, обеспечивая устойчивый потребительский спрос и благоприятные финансовые условия. С другой стороны, чрезмерное смягчение денежно-кредитной политики может привести к неблагоприятным изменениям в сфере предложения; как мы утверждали в нашей статье о нормализации ФРС (ссылка на перевод), обесценивающийся доллар может стимулировать спрос на сырьевые товары и товарный суперцикл. Надлежащий объем смягчения денежно-кредитной политики будет зависеть от соответствующих механизмов передачи.

Прямолинейность денежно-кредитной политики как инструмента означает, что останутся важные проблемные области, на которые будет нацелена налогово-бюджетная политика. Создание обезуглероженной электрической сети потребует обеспечения безопасности полезных ископаемых, критически важных для зеленых технологий. Мы давно выступаем за то, чтобы Министерство энергетики использовало долгосрочные контракты с фиксированной ценой для стабилизации цен и поставок нефти. К счастью, администрация Байдена приняла подход, за который мы выступали, и предприняла значительные шаги в направлении использования этих полномочий. Они могут пойти дальше, применив аналогичные стратегии для регулирования поставок критически важных материалов, таких как литий. Политика регулирования также должна быть реформирована для снижения барьеров на пути развития, где это уместно.

Жилищное строительство так же, а может быть, и более чувствительно к финансовым условиям и политике регулирования, как и проекты в области зеленой энергетики. Поскольку ФРС повысила ставки в 2022 году, количество разрешений на строительство новых многоквартирных домов существенно сократилось, что не сулит ничего хорошего для предложения арендного жилья в будущем. Как недавно сказал Нилу Кашкари председатель правления Mortenson Construction Дэвид Мортенсон, текущие темпы сдерживают строительство:

По мере роста процентных ставок, инвестиции в многоквартирные дома сокращались

Здесь есть роль для широкого спектра улучшений политики. Помимо поощрения жилищного строительства путем ослабления правил зонирования и барьеров на пути развития, местные органы власти могут увеличить предложение жилья, найдя способы прямого предоставления вариантов государственного жилья, как в случае с округом Монтгомери.

Наконец, федеральное правительство должно позаботиться о сдерживании роста затрат в секторах, где оно имеет значительное влияние на ценообразование. К счастью, инфляция в сфере медицинских услуг остается относительно низкой из-за активных мер по экономии средств в этом секторе; мы должны продолжить это, внедрив в здравоохранение платежи, не зависящие от места оказания, чтобы ограничить расходы на больничные услуги. В других странах Департаменту образования следует использовать свои рычаги финансовой помощи, чтобы побудить высшие учебные заведения ограничить повышение платы за обучение.

Производительность - Это больше, чем просто удача

Отказ от этих прямолинейных политических шагов означает отказ от сильного роста, более устойчивой экономики и более выгодных условий для работников, не получая ничего взамен. Бум производительности 1990-х годов был вызван сочетанием зрелого рынка труда, бума инвестиций в основной капитал и периода сильного предложения. Существует много мер политики — денежно-кредитной, фискальной и регулятивной - которые могут поддержать эту динамику.

Восстановление после пандемии в 2020-х годах поставило нас на перепутье. Мы пережили полное и быстрое восстановление занятости, но денежно-кредитная политика должна быть разумной, чтобы гарантировать, что рост заработной платы и трудовых доходов остается достаточно устойчивым для поддержания спроса и предоставления работникам возможности устроиться на новую работу. Налогово-бюджетная политика многое делает для стимулирования инвестиций в основной капитал, но жесткие условия финансирования сдерживают инвестиции, особенно в исследования и разработки. Поощрение инвестиций в основной капитал будет необходимо для обеспечения стабильного снабжения товарами первой необходимости, особенно энергией и жильем.

Увидим ли мы еще один бум производительности или нет - это вопрос политики, а не судьбы. При соответствующей политической поддержке эти факторы производительности — зрелый рынок труда, бум инвестиций в основной капитал и стабильные поставки товаров первой необходимости — могут привести к периоду устойчивого экономического роста и уверенного роста производительности труда.

Это первая глава книги "Мечта 90-х жива в 2024 году: как политика может оживить рост производительности", нового исследовательского отчета компании Employ America. В "Мечте 90-х" рассматриваются макроэкономические условия, которые привели к активному росту в конце 1990-х годов, и то, какая политика может возродить этот рост производительности сегодня.

Последний значительный рост производительности труда в экономике США произошел в 1990-х годах. Сегодня у нас есть возможность воссоздать некоторые из тех динамических процессов, которые привели к устойчивому росту производительности. Чтобы восстановить этот рост сегодня, политика должна сосредоточиться на основных движущих силах роста 1990-х годов: зрелом рынке труда, буме инвестиций в основной капитал и стабильном предложении основных товаров и услуг. Каждая из этих динамик должна быть усилена с помощью соответствующих инструментов фискальной, монетарной и промышленной политики. В противном случае мы рискуем отказаться от высоких темпов роста, более устойчивой экономики и стабильного роста заработной платы.

Несмотря на опасения по поводу рецессии, экономика 2023 года превзошла все ожидания. Одним из самых больших сюрпризов прошлого года стал удивительно сильный рост реального объема производства и производительности труда. В 2023 году реальный ВВП рос устойчивыми темпами чуть более чем на 3%, несмотря на давление со стороны растущих процентных ставок. Производительность труда, которая разочаровала в 2022 году, в 2023 году значительно возросла. Выработка в час в несельскохозяйственном секторе в 2023 году выросла на 2,7%, что значительно выше среднего показателя 2010 года в 1,1% и является существенным поворотом по сравнению с сокращением производительности на 2% в 2022 году. Многие политики и комментаторы рефлекторно приписывают этот рост производительности новейшим технологическим разработкам, таким как искусственный интеллект и агонисты GLP-1. Однако более детальный и основанный на данных взгляд говорит нам о том, что - по крайней мере, на данный момент - причины подъема производительности в 2023 году больше похожи на те, что привели к буму 1990-х годов.

Сохранятся ли эти темпы роста производительности или мы вернемся к медленному росту последних лет? 2010-е годы были десятилетием низкой производительности и роста ВВП. Крайне важно, чтобы сегодня, когда пандемия отступает, мы избежали такой же участи.

Рост производительности закладывает основу для устойчивого роста заработной платы и долгосрочного повышения уровня жизни. Первая глава последнего экономического доклада президента посвящена политике, направленной на стимулирование роста. Президент ФРС Чикаго Остан Гулсби говорит, что сохранение высоких темпов роста производительности "было бы одним из величайших событий в истории".

Три движущие силы производительности

Мы не знаем с уверенностью, будут ли в ближайшие годы вновь наблюдаться высокие темпы роста производительности. Но это не значит, что рост производительности определяется только удачей и случайными технологическими изменениями, на которые политикам нужно просто реагировать. В данном отчете мы утверждаем, что уроки прошлого, в частности 1990-х годов, показывают, что рост производительности является результатом трех конкретных макроэкономических условий, которые способствуют созданию благоприятной среды для роста производительности:

Развитый рынок труда: В период восстановления экономики работники возвращаются на работу и переходят на более выгодные рабочие места. После периода привыкания к новым рабочим местам производительность в час увеличивается. По мере того как рынок труда достигает полной занятости, рост, ориентированный на рабочие места, переходит в рост, ориентированный на заработную плату, поддерживая потребительский спрос.

Бум инвестиций в основной капитал: под влиянием высокого потребительского спроса и благоприятных условий финансирования предприятия вкладывают средства в расширение производства оборудования, материалов и нематериальных активов, что приводит к росту производительности и улучшению соотношения цены и качества.

Стабильное предложение товаров первой необходимости: Низкая и стабильная инфляция в сфере товаров ежедневного спроса (таких как продукты питания, энергоносители, жилье и здравоохранение) сдерживает более широкую инфляцию и создает бюджетное пространство для увеличения расходов на товары и услуги, поддерживая бум инвестиций в основной капитал.

Эта динамика взаимно усиливает друг друга. Когда рост числа рабочих мест замедляется, как это происходит после восстановления занятости, высокие темпы роста заработной платы поддерживают рост трудовых доходов. Это, в свою очередь, поддерживает высокий потребительский спрос, оправдывая прошлые инвестиции и стимулируя дальнейшее развитие основного капитала и технологической базы. Углубление капитала способствует росту производительности труда и создает основу для более высоких темпов роста заработной платы. Инвестиции в сферу товаров длительного потребления могут повысить стабильность цен в этих секторах.

Перевод рисунка:

1. Устойчивый спрос на трудовые доходы обеспечивает основу для оправдания частных инвестиций в основной капитал и научных исследований

2. Инвестиции повышают производительность, удерживают инфляцию на низком уровне

Зрелый рынок труда

Полное восстановление занятости

Переход от часов к заработной плате обеспечивает устойчивый доход от рабочей силы

Позволяет закрепить эффект "времени на обучение"

Бум инвестиций в основной капитал

Значительный рост реальных инвестиций в основной капитал

Технологический рост реального объема производства

Инвестиции в экономический рост, повышающий производительность в целом, а не в узких секторах

Стабильное предложение товаров первой необходимости

Обеспечить, чтобы предложение товаров ежедневного спроса и ключевых факторов производства не "замыкалось"

Низкая и стабильная инфляция

6. Улучшение запасов капитала и производительности обеспечивают основу для более высокого роста заработной платы

7. Предотвращение сокращения предложения высвобождает ресурсы для инвестиций и предотвращает вспышки инфляции

Вечеринка, как в девяносто каком-то году

Чтобы понять, как политика может способствовать созданию условий, ведущих к росту производительности, мы рассмотрим самый последний эпизод устойчивого роста производительности: конец 1990-х годов. Отсюда мы сможем прийти к более четкому пониманию того, какую политику необходимо проводить, чтобы повторить этот опыт.

Производительность - сложная метрика для понимания. Способ измерения производительности означает, что производительность, как сообщается, растет во время рецессий, когда дела у предприятий идут плохо и они часто активно замедляют или сворачивают производство. Когда занятость падает быстро, а выпуск продукции снижается дольше, измеряемая производительность растет быстро и механически. За пределами этих надуманных "продуктивных рецессий" рост производительности в основном застопорился с 1990-х годов.

Последней эрой последовательного "Истинного" роста производительности был конец 90-х. Может ли это повториться?

Производительность труда в несельскохозяйственном секторе

Высокий рост производительности в конце 1990-х годов стал возможен благодаря уникальному стечению обстоятельств. Если другие периоды восстановления экономики до и после 1990-х годов отвечали некоторым (но не всем) из трех факторов роста производительности, то особенность конца 1990-х годов заключалась в том, что экономика США испытала все три условия: полное и устойчивое восстановление рынка труда, бум инвестиций в основной капитал и стабильное предложение.

После рецессии 1990 года уровень занятости среди лиц трудоспособного возраста восстановил свои докризисные максимумы к 1995 году и продолжал расти дальше. Пик занятости пришелся на конец десятилетия: в апреле 2000 года уровень занятости среди лиц трудоспособного возраста достиг максимального за всю историю значения в 81,9%. В конце 1990-х годов рост занятости сменился ростом заработной платы: темпы роста занятости замедлились (но остались положительными), а рост заработной платы ускорился.

Исторически быстрое восстановление

Уровень занятости в трудоспособном возрасте 25-54 лет (%) по сравнению с докризисным пиком

В конце 1990-х годов наблюдался бурный рост реальных частных инвестиций в основной капитал. Этот инвестиционный бум в значительной степени был вызван быстрым повышением качества компьютерного оборудования и программного обеспечения. Эти качественные улучшения отразились в национальной статистике в виде снижения индекса цен на эти компоненты инвестиций, что привело к значительному реальному росту инвестиций, не потребовав при этом соразмерного увеличения номинальных инвестиций. Широкое распространение компьютеров также привело к повышению темпов роста в целом по экономике.

90-е годы ознаменовались бумом инвестиций в основной капитал

Реальные частные инвестиции в основной капитал и реальные расходы на личное потребление

Наконец, в 1990-е годы удалось избежать существенных перебоев с поставками продовольствия и энергоносителей. Здесь важную роль сыграла удача: американский потребитель выиграл от азиатского финансового кризиса в виде снижения цен на импорт и сырьевые товары. Эта удача в сочетании с низкими темпами инфляции медицинских услуг и арендной платы привела к тому, что в 1990-е годы доля расходов на личное потребление, направляемых на питание, энергию, здравоохранение и жилье, была самой низкой за последние 75 лет.

Расходы на "товары первой необходимости" были самыми низкими в 1990-х годах

Доля расходов на личное потребление: Здравоохранение, жилье, продукты питания и энергию

Другие периоды восстановления не были похожи друг на друга из-за отсутствия одного или нескольких из трех факторов роста производительности. Например, в 1980-х годах не наблюдалось бума инвестиций в основной капитал из-за жесткой денежно-кредитной политики. Восстановление рынка труда в 2010-х годах после глобального финансового кризиса было настолько вялым, что до конца десятилетия он так и не смог восстановить докризисный уровень занятости населения трудоспособного возраста. 1970-е и 2000-е годы были отмечены энергетическими потрясениями.

Примерное описание наличия условий продуктивности во время каждого расширения.

Рост производительности - это выбор

Что должно произойти, чтобы экономика вернулась к периоду высоких темпов роста производительности? Чтобы сегодня восстановить рост производительности труда в стиле 1990-х годов, политика должна стимулировать основные факторы роста производительности: зрелый рынок труда, бум инвестиций в основной капитал и стабильное предложение основных товаров и услуг. У нас есть возможность воссоздать положительную динамику производительности 1990-х годов при условии, что фискальная, монетарная и промышленная политика будет оказывать разумную поддержку экономике. Продолжение роста производительности возможно, и это зависит от проведения достаточно благоприятной монетарной, фискальной и промышленной политики. Высокий рост производительности - это не просто надежда, это цель, к которой политики могут активно стремиться.

С первым фактором - зрелым рынком труда - дела обстоят неплохо. Рынок труда полностью восстановился благодаря силе постпандемического восстановления и поддержке фискальной и монетарной политики. По мере того как замедляется текучесть кадров и работники накапливают опыт на своем рабочем месте, зрелый рынок труда, вероятно, продолжит поддерживать рост производительности. Этот фактор, вероятно, будет усиливаться по мере того, как мы будем выходить из "раннего периода" восстановления. Однако закрепление и расширение этих достижений потребует от политиков упреждения любых понижательных рисков на рынке труда.

Что касается второй движущей силы - бума инвестиций в основной капитал, то здесь восстановление было не столь значительным, как на рынке труда. Однако это не все плохие новости, так как наличие свободного пространства обеспечивает дальнейшую взлетную полосу для этой динамики повышения производительности. В настоящее время жесткая денежно-кредитная политика, по-видимому, замедляет рост инвестиций. Несмотря на это, фискальная поддержка помогает удерживать инвестиции в энергетику и строительство в обрабатывающей промышленности на более устойчивой траектории. Если ФРС будет щедро подходить к нормализации процентных ставок, бум инвестиций в основной капитал вполне возможен без перегрева потребления (или инфляции).

Что касается последнего фактора - стабильного предложения товаров первой необходимости, то экономика сейчас находится в несколько затруднительном положении, и ей не помешало бы больше внимания со стороны политики. Разрушения цепочек поставок в результате пандемий и скачки цен на сырьевые товары, которых экономике 1990-х годов посчастливилось избежать, показали, насколько важно поддерживать стабильное снабжение товарами первой необходимости. В частности, зеленый переход в энергетике - это слон в комнате. Мы в Employ America предложили и помогли реализовать подходы к обеспечению того, чтобы стоимость энергетических товаров и услуг оставалась адекватно доступной и стабильной, используя стратегический нефтяной резерв. В то же время государственное обеспечение запасов и хранения критически важных минералов, таких как литий, может помочь справиться с волатильностью товарных рынков, стимулируя частные инвестиции в расширение энергетической инфраструктуры. Наконец, хорошие государственные варианты некоторых услуг, таких как жилье, здравоохранение, уход за детьми или домашний уход, могут способствовать тому, чтобы цены оставались структурно стабильными, а не следовали напрямую за ростом заработной платы.

В следующих трех главах этой статьи мы рассмотрим 1990-е годы через призму каждого из этих трех ключевых факторов роста производительности. Как мы покажем, в 1990-е годы полная занятость, бум инвестиций в основной капитал и стабильный рост предложения были частично обусловлены политикой, а частично - удачей. В конце мы оценим, на каком уровне мы находимся сегодня в отношении каждого из условий, и какие меры политики можно принять, чтобы обеспечить прочность каждой ножки табуретки производительности.

Основной урок очевиден: мы не должны просто полагаться на удачу, чтобы обеспечить новую эру роста производительности; политика должна быть активной в обеспечении всех трех необходимых ингредиентов для очередного бума производительности.

Часть II: Ясные глаза, полная занятость, нельзя проиграть

Это вторая глава книги "Мечта 90-х жива в 2024 году: как политика может оживить рост производительности", нового исследовательского отчета компании Employ America. В "Мечте 90-х" рассматриваются макроэкономические условия, которые привели к высокому росту в конце 1990-х годов, и то, какая политика может возродить этот рост производительности сегодня.

На протяжении десятилетий "восстановление безработицы" было одним из главных слов после каждой рецессии. Рынку труда потребовалось более десяти лет, чтобы восстановиться после Великого финансового кризиса, и это произошло после неполного восстановления после краха дот-комов в 2000-х годах. Это означало, что экономика редко имела возможность воспользоваться преимуществами производительности, которые дает зрелый рынок труда, близкий к полной занятости. Но в 1990-х годах и сегодня мы наблюдаем полностью восстановленный рынок труда.

До постпандемического восстановления последний раз рынок труда США полностью оправился от рецессии в 1990-х годах. Хотя нынешнее восстановление идет быстрее, чем восстановление 1990-х годов, рост занятости, наблюдавшийся тогда, был гораздо сильнее, чем в периоды восстановления после 2000 года и GFC. К лету 1998 года занятость среди лиц трудоспособного возраста почти восстановилась до своего предкризисного пика в 80,2%, примерно через три с половиной года после худшего показателя.

Исторически быстрое восстановление

Уровень занятости в трудоспособном возрасте 25-54 лет (%) по сравнению с докризисным пиком

После восстановления рынок труда продолжал развиваться. В 2000 году уровень занятости среди людей трудоспособного возраста достиг 81,9%. Уровень безработицы, который в 1995 году составлял в среднем 5,6%, постепенно снизился до 4,0% в 2000 году. Хотя такое постоянное расширение рынка труда никогда не было явной целью ФРС - ее члены считали низкий уровень безработицы инфляционным по своей сути, - они все же позволили этому произойти. Вместо того чтобы упреждать инфляцию, ФРС ждала ее появления, фактически заняв позицию "сдержанности" (Blinder and Yellen, 2001) во время расширения экономики в конце 1990-х годов. Это помогло поддержать напряженный рынок труда: по мере созревания рынка труда источник роста трудовых доходов сместился с роста занятости на рост заработной платы.

После восстановления рост количества отработанных часов был компенсирован ростом заработной платы

Совокупные отработанные часы

Средняя почасовая заработная плата

Польза, которую приносят зрелые рынки труда

Зрелые рынки труда способствуют росту производительности несколькими способами. Первый - это итеративный и улучшенный подбор работниками рабочих мест с более высокой производительностью. Когда работники меняют работу, они, как правило, продвигаются вверх по лестнице производительности в сторону более высокооплачиваемых рабочих мест. Эта динамика также меняется в зависимости от цикла деловой активности; когда рынки труда более жесткие, фирмы с более высокой заработной платой нанимают больше работников из числа безработных и из фирм с более низкой заработной платой (Haltiwanger, et. al, 2024). Кроме того, как подробно объясняет Сканда Амарнат, стоит учитывать эффект "времени на обучение", когда мы думаем, в какие сроки ожидать вклада в рост производительности. Работникам требуется время, чтобы освоиться на своем рабочем месте и обучиться, прежде чем они смогут внести свой вклад в общий объем производства. Чем быстрее идет восстановление экономики, тем быстрее сходит на нет этот эффект "времени на обучение".

Зрелые рынки труда рекурсивно поддерживают рост производительности, обеспечивая стабильный рост трудовых доходов. По мере того как работники переходят на более высокооплачиваемые и высокопроизводительные рабочие места, рост занятости переходит в рост заработной платы, поддерживая постоянный рост совокупного трудового дохода. Такой рост трудовых доходов позволяет потребительским расходам продолжать расти.

Предприятия расширяют свои инвестиционные планы, когда видят и ожидают дальнейшего роста потребительских расходов. Рост потребительских расходов означает увеличение доходов, что оправдывает инвестиции в основные средства, повышающие производительность. Как утверждают многие экономисты и политики, недостаточный спрос замедляет рост производства и производительности труда, поскольку снижает квалификацию работников и сворачивает инвестиции в капитал и инновации.

Бениньо и Форнаро (2018) называют такую ситуацию "ловушкой стагнации" и утверждают, что:

...Совокупный спрос является одним из ключевых факторов, определяющих инвестиционные расходы бизнеса и рост производительности. Например, во время рецессии у компаний нет особого желания инвестировать в новые технологии, поскольку они ожидают, что прибыль от этих инвестиций будет низкой. В результате будущий рост производительности снижается, и потенциальный объем производства в экономике падает. Через этот канал временные рецессии могут иметь устойчивые негативные последствия для долгосрочного выпуска".

Бениньо и Форнаро (2019)

Бениньо и Форнаро (2019)

Эмпирические данные о производительности и занятости дают некоторую осторожную поддержку идее о том, что полная занятость поддерживает производительность. Как мы уже говорили, производительность - сложная метрика для понимания. Когда занятость быстро снижается, а объем производства падает дольше, измеренная производительность растет быстро и механически. В периоды быстрых изменений в занятости, например, во время рецессии или на ранних этапах восстановления, рост производительности труда также непреднамеренно обусловлен непропорциональным увольнением или наймом работников с более низкой зарплатой. При такой динамике измеренный рост производительности труда увеличивается во время рецессий и падает на ранних этапах восстановления рынка труда. Вне этих периодов рост производительности труда положительно коррелирует с уровнем занятости.

Годовой рост производительности (Y) против уровня занятости в трудоспособном возрасте (X)

1986-2023: Исключены периоды, когда производительность становится антициклической из-за искажений, вызванных рецессией

Если в 1980-х и 1990-х годах наблюдалось полное восстановление рынка труда, то за рецессиями 2000 и 2007 годов не последовало полного восстановления. Благодаря быстрой и благоприятной реакции монетарной и фискальной политики на пандемию мы стали свидетелями полного восстановления рынка труда. Уровень занятости среди людей трудоспособного возраста достиг, а затем и превзошел максимумы 2010-х годов (хотя в последние месяцы наблюдается некоторый откат в этом восстановлении). Как и в 1990-х годах, сегодняшняя экономика имеет полную занятость.

Однако сохранение прочности рынка труда не является гарантией. Уровень занятости снизился по сравнению с пиковыми значениями после пандемии, поскольку рост числа рабочих мест и найма замедлился. Когда рынок труда ломается, это обычно происходит быстро, поэтому лучшим лекарством здесь является профилактика. Для обеспечения дальнейшего укрепления рынка труда потребуется Федеральная резервная система, готовая нормализовать процентные ставки (cсылка на мой перевод статьи EA, на которую они ссылаются) с целью предотвращения рисков падения рынка труда.

Часть III: Бум инвестиций в основной капитал

Это третья глава нового исследовательского отчета "Мечта 90-х жива в 2024 году: как политика может оживить рост производительности" от Employ America. В "Мечте 90-х" рассматриваются макроэкономические условия, которые привели к высокому росту в конце 1990-х годов, и то, какая политика может возродить этот рост производительности сегодня.

Вторая ножка табуретки роста производительности - бум инвестиций в основной капитал. Это означает, что предприятия покупают больше оборудования и больших помещений, чтобы расширить мощности или повысить эффективность или производительность. По мере внедрения новых технологий и совершенствования методов производства можно добиться большего объема производства без увеличения количества отработанных часов. Во многих отношениях именно в этом заключается суть роста производительности труда, и это имеет решающее значение для достижения дезинфляционной динамики в среднесрочной перспективе.

В 1990-е годы бум производительности привел к значительному росту инвестиций, особенно инвестиций в основной капитал предприятий и нежилых помещений. На протяжении всего периода предприятия постоянно вкладывали средства в расширение оборудования, расходных материалов и нематериальных активов, чтобы удовлетворить потребительский спрос. По мере ввода в эксплуатацию новых и усовершенствованных товаров, предприятия неуклонно переходили на более высокопроизводительные процессы.

90-е годы ознаменовались бумом инвестиций в основной капитал

Реальные частные инвестиции в основной капитал и реальные расходы на личное потребление

В этот период инвестиции в основной капитал вносили значительный вклад в реальный рост ВВП, обеспечивая стабильный вклад в размере от 1,0 до 1,5 процентного пункта в период с 1995 по 2000 год. Инвестиции в основной капитал росли в периоды восстановления экономики после 2000 и 2007 годов, однако ни в одном из этих периодов не наблюдалось такого бурного роста инвестиций, как в конце 1990-х годов.

Вклад в рост ВВП: Инвестиции в основной капитал нежилых помещений

Повышение качества и реальный рост