20 марта 2024

Перевод статьи от Topdown Charts

Цели статьи

Понимание концепций оценки для фондового рынка

Сравнение и противопоставление различных показателей и подходов

Использование показателей оценки для выявления рисков и возможностей на фондовом рынке

Понятия

В продолжение постов об использовании сигналов оценки для навигации по циклу, в этой статье представлен обзор списка различных индикаторов оценки фондового рынка. Цель состоит в том, чтобы дать ссылку на различные методы, повторить принципы анализа рыночного цикла и предоставить дополнительные отработанные примеры для разработки индикаторов и выбора исходных данных.

В качестве краткого пояснения, причина изучения сигналов оценки заключается в попытке определить, на какой стадии рыночного цикла мы находимся, помочь сформировать направленный взгляд и понять соотношение рисков и возможностей.

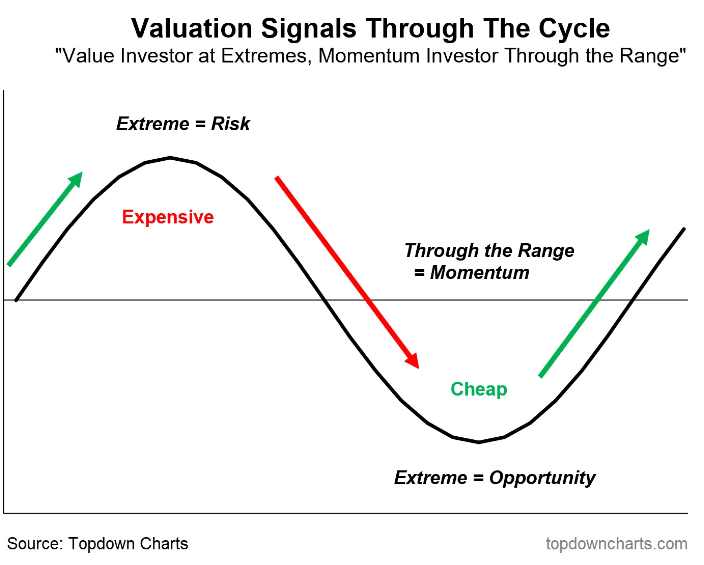

На рисунке ниже показано, как интерпретировать ценовые сигналы на высоком уровне — в экстремумах есть противоположная информация (например, экстремально дорогая = риск / сигнал на продажу против экстремально дешевой = возможность / сигнал на покупку), в то же время не игнорируя информацию о динамике в диапазоне (например, дешевое может подешеветь, дождитесь разворота).

Сигналы оценки на протяжении всего цикла

"Стоимостной инвестор на пике, Импульсный инвестор в пределах диапазона"

Следовательно, сигналы оценки могут быть чрезвычайно ценными для активного распределения активов, определения времени выхода на рынок и управления рисками.

Но из-за различных сильных и слабых сторон, искажений, нюансов и изменений с течением времени нам действительно необходимо тщательно подходить к разработке индикатора и выбору входных данных, когда дело доходит до формирования действительной картины.

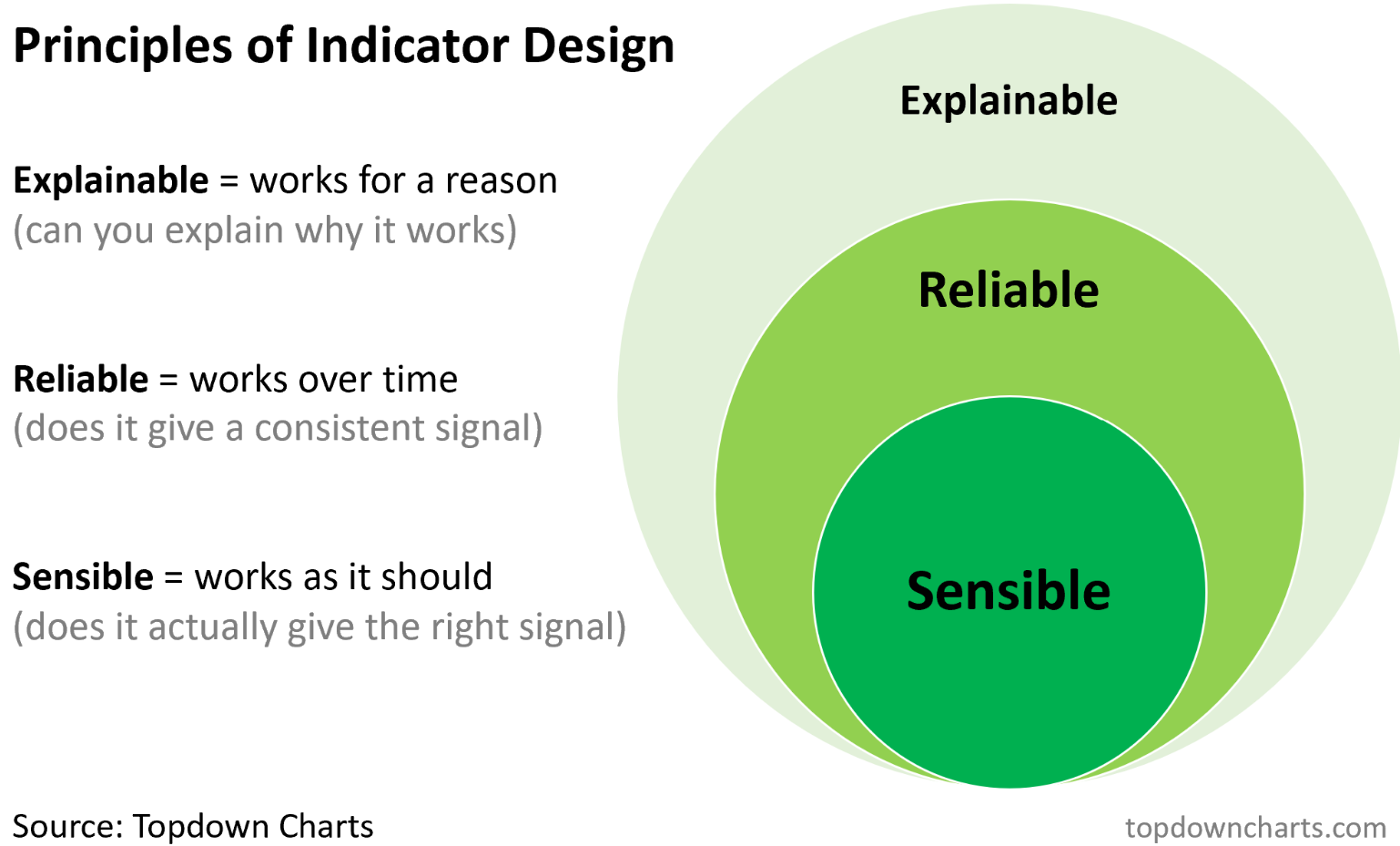

На приведенном ниже рисунке представлено краткое изложение статьи об особом примере разработки индикатора оценки товаров.

Вам нужен индикатор, который идеально объясним (имеет смысл), работает с течением времени (согласованный сигнал) и является разумным (на самом деле дает правильный сигнал и помогает прояснить, а не запутать). В идеале вы также хотите, чтобы он возвращался к среднему значению (перемещается в пределах четко определенного диапазона, а не трендов, и в идеале колеблется достаточно сильно, чтобы подавать действенные сигналы, а не просто переходить на один уровень и оставаться там).

Принципы разработки индикатора

Объяснимый = работает по определенной причине (можете ли вы объяснить, почему это работает)

Надежный = работает с течением времени (дает ли он постоянный сигнал)

Разумный = работает так, как должен (действительно ли он дает правильный сигнал)

Важно помнить об обоих этих визуальных эффектах, когда мы будем рассматривать различные индикаторы ниже. Подумайте: как этот индикатор помогает мне ориентироваться в цикле и соответствует ли он критериям хорошего индикатора? Даже если индикатор не работает, все равно может быть некоторая польза в том, чтобы время от времени проверять и отслеживать более широкий набор показателей, полагаясь при этом на несколько основных рядов.

Прежде чем мы перейдем к данным, я добавлю одно уточнение. В этой статье не рассматриваются такие методы, как модели оценки дисконтированных денежных потоков, точечные оценки аналитиков или другие оценки на определенный момент времени (например, которые могут использоваться в корпоративных финансах, выборе акций, венчурном капитале и прямых инвестициях). Эти методы выходят за рамки данной статьи, поскольку мы сосредоточены на анализе рыночного цикла, и нам нужен последовательный, объективный, количественный источник информации, который развивается вместе с циклом и в идеале может быть легко получен и обновлен.

Но я хотел бы отметить, что конечный уровень оценок, полученных на основе этих типов анализа, будет расти и падать в зависимости от более широких рыночных тенденций, которые мы пытаемся определить с помощью этих индикаторов. И действительно, один из способов думать об оценках — как о приливах рынка (например, прилив = высокие оценки, отлив = низкие оценки - знать приливы, знать изменение приливов), тогда как, напротив, для определения волн можно использовать другие источники информации, такие как настроения и технические данные (для поддержания океанической метафоры).

Данные и применение

С учетом всего сказанного, давайте перейдем к данным и взглянем на не совсем исчерпывающий (но довольно близкий к нему) список показателей оценки фондового рынка.

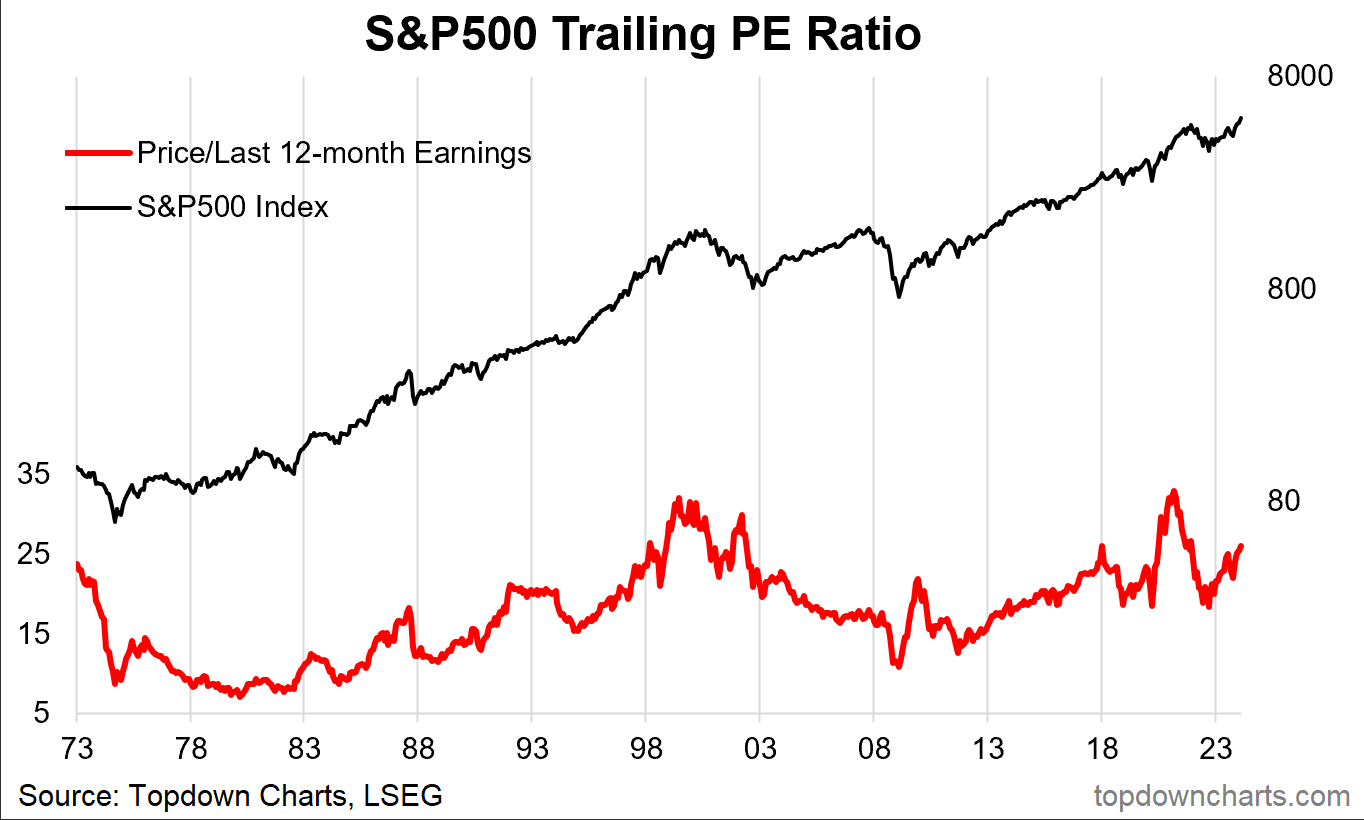

Trailing PE: цена, деленная на сумму доходов за 12 месяцев.

Сильные/слабые стороны/нюансы: Это стандартное соотношение P/E, которое вы, вероятно, уже видели и слышали. Концептуально это хорошая отправная точка — сравнение цены и фундаментальных показателей (а прибыль, вероятно, настолько фундаментальна, насколько это возможно, когда речь заходит о фундаментальных показателях акций). Это полезный показатель, поскольку он часто выше, чем обычно, в периоды рыночных пиков и ниже, чем обычно, в периоды рыночных спадов. Но главная слабость заключается в том, что во время рецессии снижение доходов может означать, что вы получаете бессмысленные показания только из-за волатильности знаменателя. Он также, как и многие показатели абсолютной величины, такие как коэффициенты P/E, может претерпевать структурные изменения (а иногда и тенденции, а не обратные значения) отчасти из-за изменения макроэкономических условий (например, более высокой/низкой инфляции и доходности облигаций) и даже изменения состава индекса.

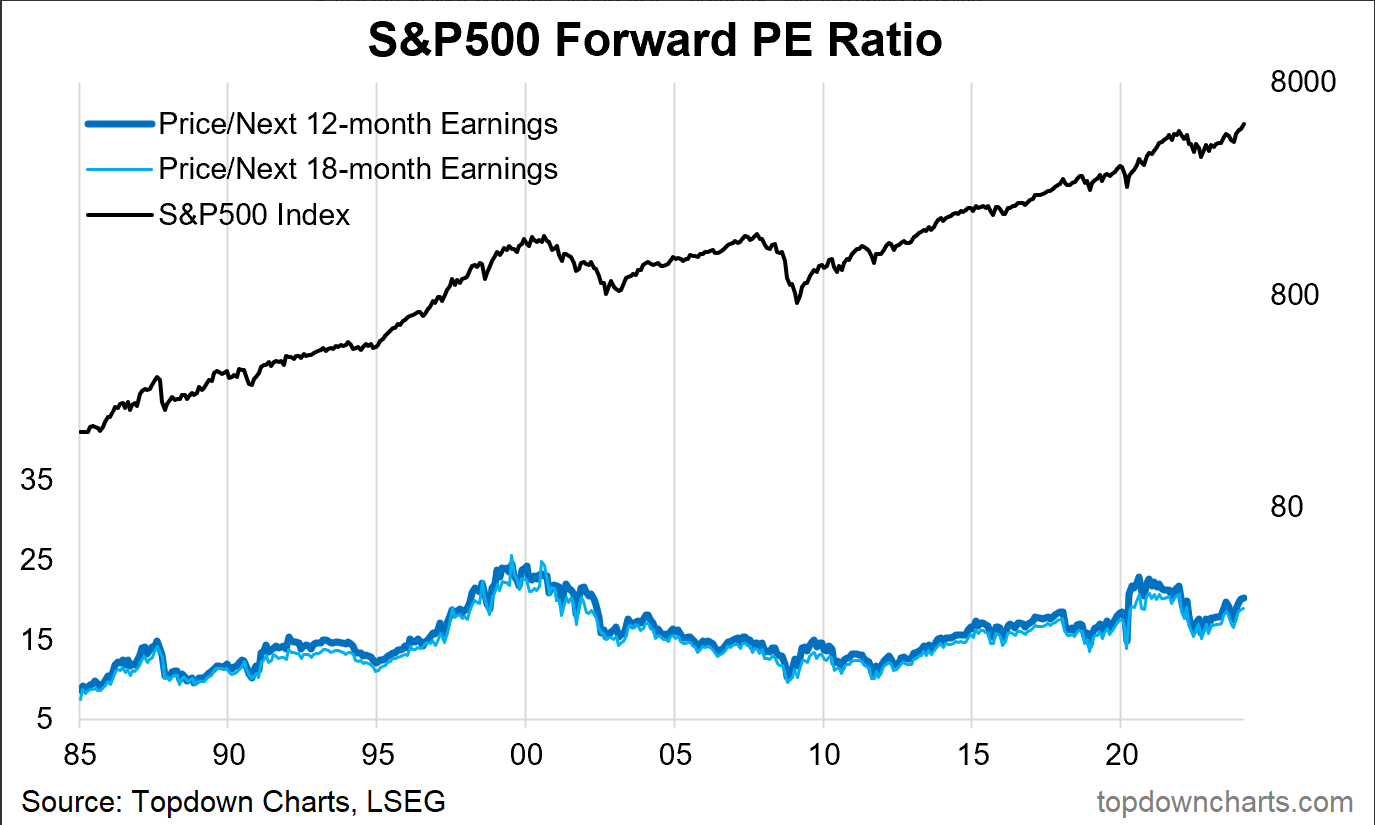

Форвардный P/E: Цена, деленная на консенсус-оценку аналитиками суммы прибыли за следующие 12 месяцев (в данном случае используется золотой стандарт консенсус-данных аналитиков от I/B/E/S (LSEG)).

Сильные/слабые стороны/нюансы: Это та же концепция, что и trailing P/E, но с использованием предполагаемых будущих доходов. Это может быть полезно, когда доходы за последние 12 месяцев не отражают того, какими могут быть следующие 12 месяцев (например, в случае рецессии/снижения доходов или ожидаемого ускорения роста доходов). Одна из проблем заключается в том, что оценки аналитиков являются всего лишь оценками и могут быть ошибочными. Но с точки зрения рыночного аналитика, это дает нам объективные и количественные данные, которые мы можем отслеживать с течением времени.

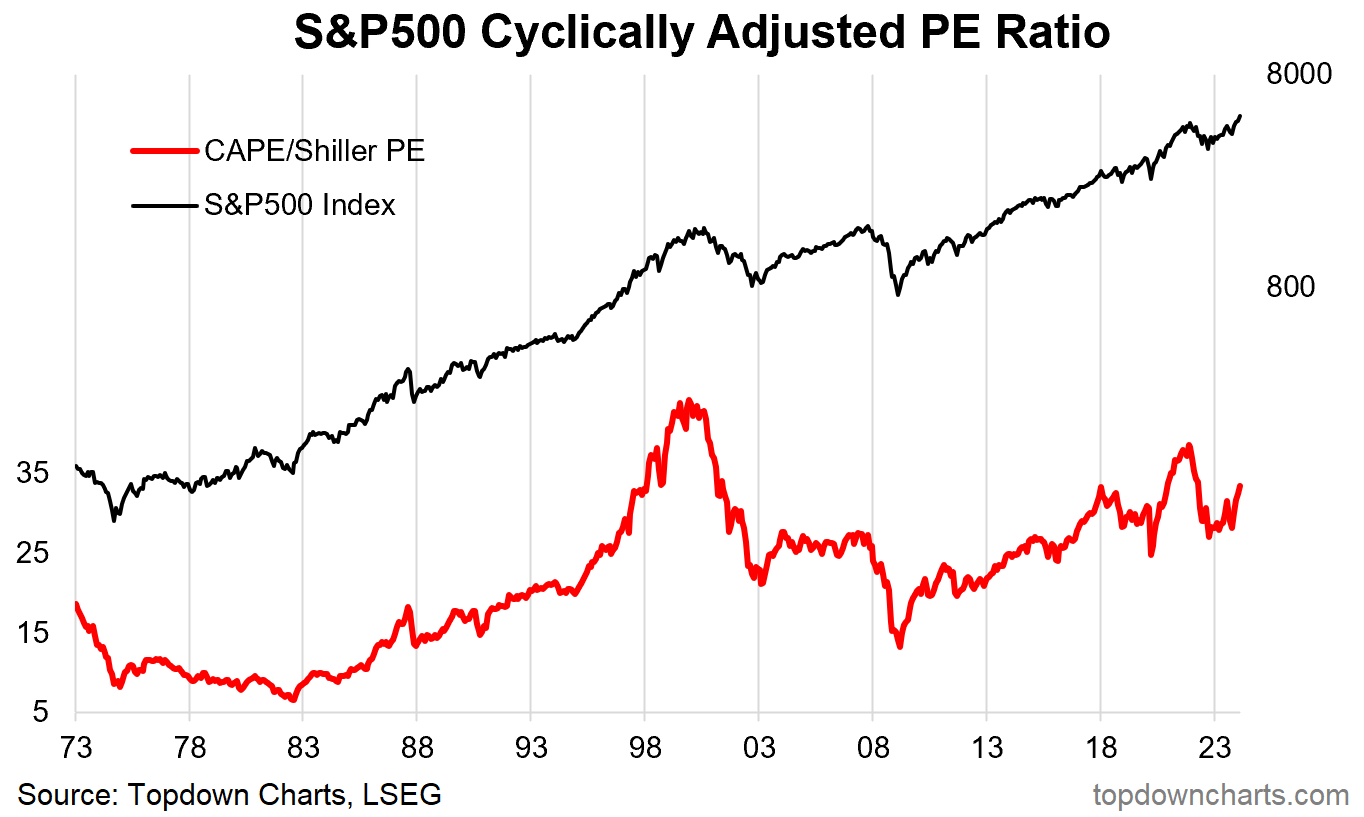

CAPE (циклически скорректированное соотношение цены и прибыли (P/E)): Иногда его называют коэффициентом P/E Шиллера, рассчитываемым путем деления реальной цены (с учетом индекса потребительских цен) на среднюю реальную прибыль за 10 лет (с учетом индекса потребительских цен).

Сильные/слабые стороны/нюансы: Эта версия коэффициента P/E корректирует волатильность доходов, используя более стабильную привязку (используя среднее значение доходов за 10-летний период) — цель состоит в том, чтобы сгладить циклические взлеты и падения доходов. С этим показателем возникают проблемы, если вы получаете значительный сдвиг в доходах вверх или вниз, например, если доходы были искусственно повышены в течение ряда лет из-за кредитного пузыря, а затем в дальнейшем снизились (из-за этого они могут казаться меньше, чем есть на самом деле), или, например если новая отрасль со структурно более высокими доходами начнет доминировать в индексе (это может заставить ее казаться более дорогой, чем она есть на самом деле).

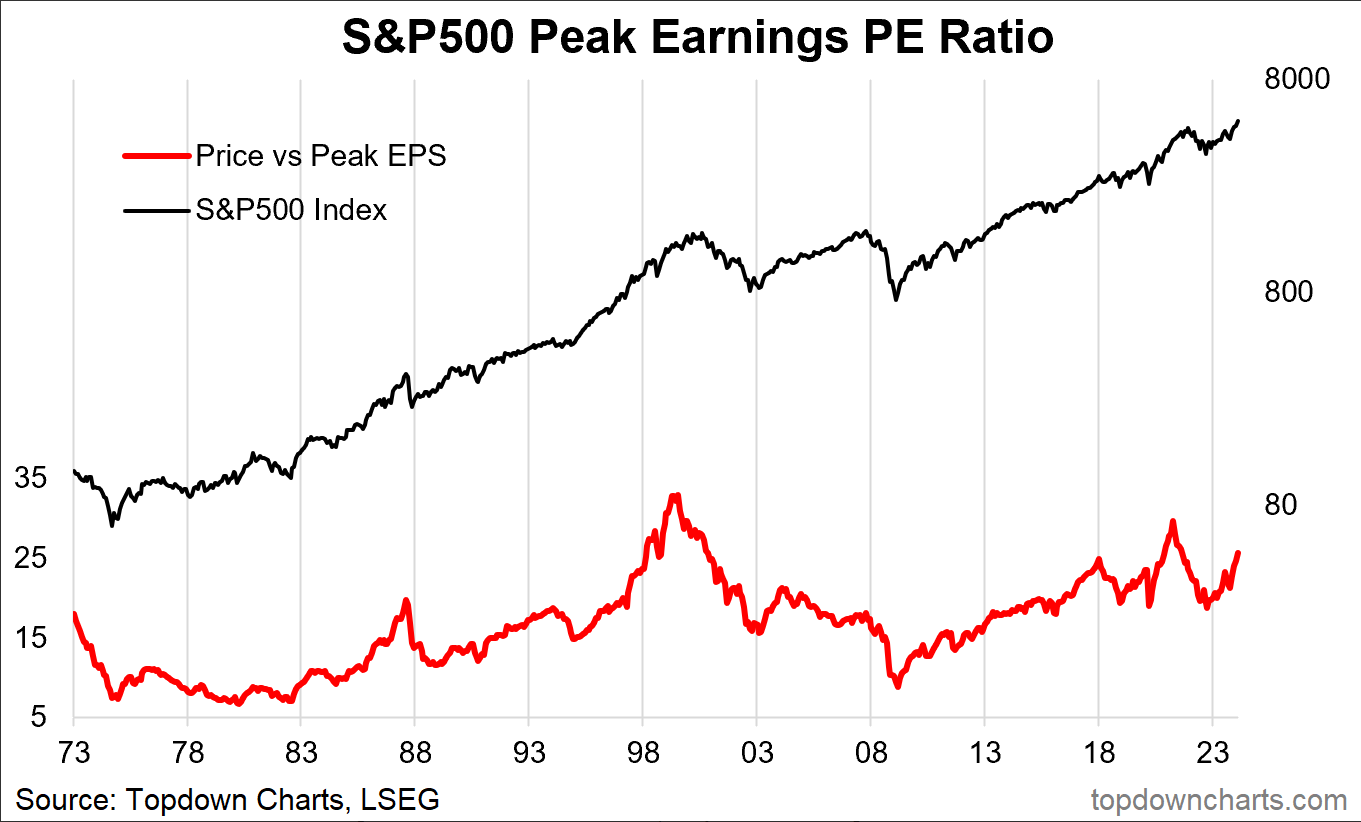

PPE (Соотношение цены к пиковой прибыли): Этот показатель делит цену на конечную максимальную прибыль (оба в номинальном выражении).

Сильные/слабые стороны/нюансы: Любителям парисмонии* этот индикатор понравится — он выдает в основном тот же сигнал, что и CAPE (на самом деле немного лучше: дает более выраженный сигнал пика и дна). По сути, это просто еще один способ скорректировать волатильность доходов, и интуитивно он привлекателен, если вы считаете, что недавний пик доходов, вероятно, более репрезентативен для краткосрочных потенциальных доходов. Слабым местом было бы, если бы у вас был пузырь в фундаментальных показателях или вы столкнулись с длительным периодом экономической стагнации, когда пик не был бы репрезентативным в будущем.

*Парисмония (parismony) - предпочтение наименее сложных объяснений наблюдаемых процессов как наиболее вероятных.

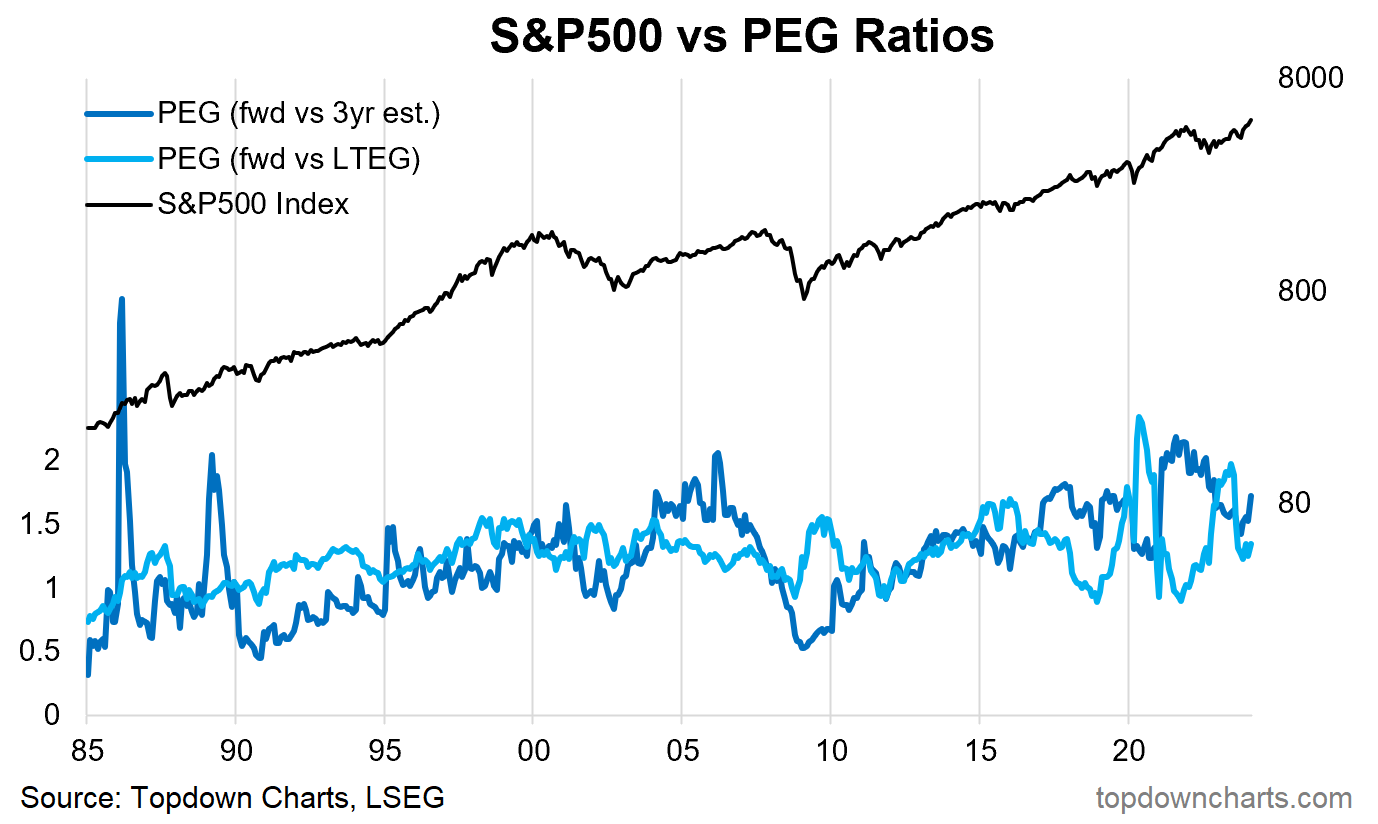

PEG (отношение P/E к росту): Этот показатель пытается скорректировать коэффициент PE на рост прибыли, я продемонстрировал 2 подхода — прогнозный PE по сравнению с консенсусной оценкой роста прибыли аналитиков за 3 года и прогнозный PE по сравнению с консенсусными долгосрочными оценками роста прибыли.

Сильные/слабые стороны/нюансы: Концептуально это интересная идея, и она пытается скорректировать то, что я отмечал ранее о потенциальных изменениях в темпах роста доходов. На практике она в высшей степени ошибочна и непригодна для использования — и не обеспечивает никакого реального улучшения сигнала по сравнению с альтернативами. Одной из основных проблем, связанных с этим, является выбор объективной и последовательной оценки для темпов роста, здесь я использовал консенсус-оценки аналитиков, но они могут колебаться из-за волатильности базовых показателей сравнения и колебаний настроений аналитиков. Концептуально интересно, практически неприменимо. Не используйте.

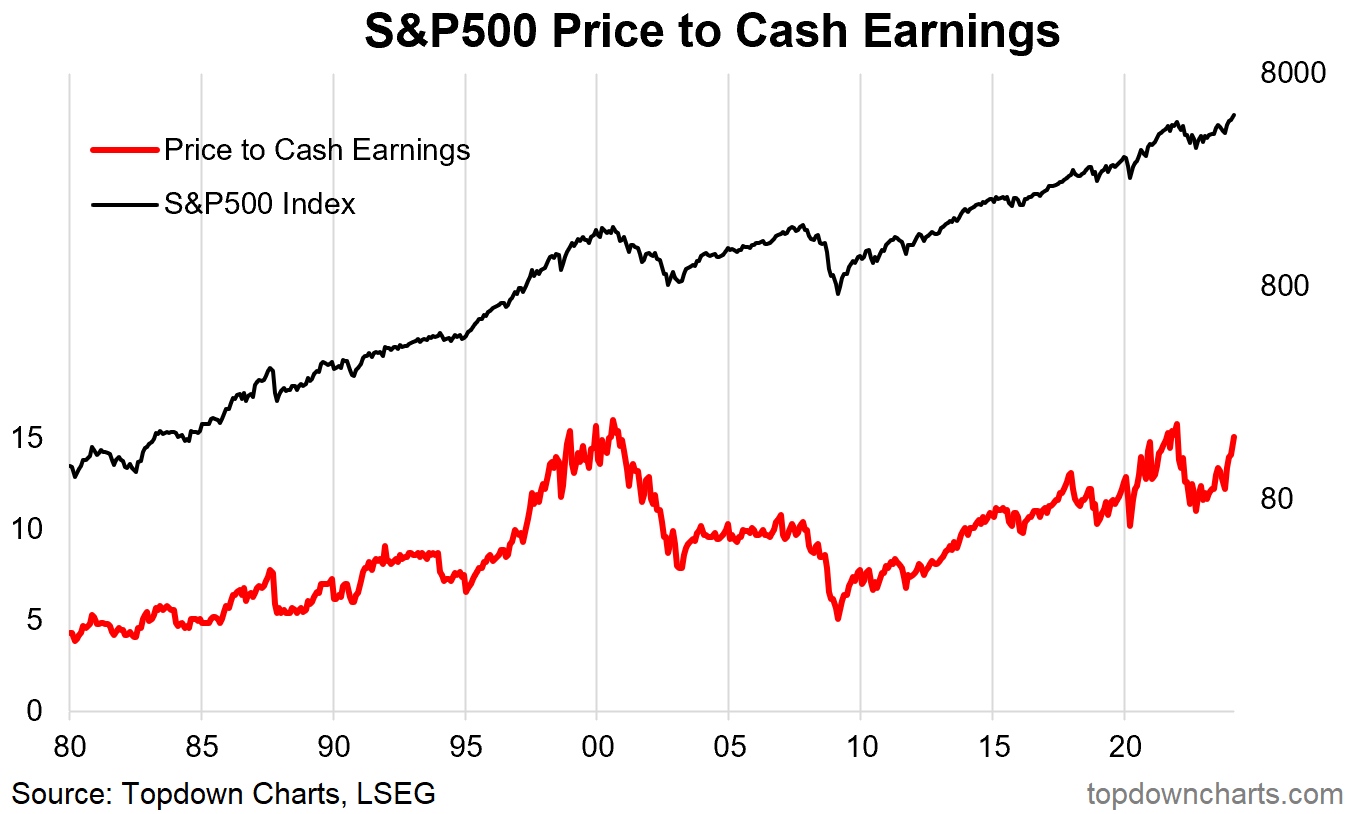

Соотношение цены и денежной выручки (Price to Cash Earnings): аналогично соотношению PE, но в качестве знаменателя используется денежная выручка (средства от операций).

Сильные/слабые стороны/нюансы: Дает несколько менее волатильную картину, чем коэффициент PE, учитывая, что показатель прибыли скорректирован с учетом амортизации и т.д., и, следовательно, более точное представление о текущих фактических периодических операционных доходах. Интересно, что он давал более дорогие/пиковые сигналы на фактическом пике рынка или на заключительных стадиях перед пиками 2000 и 2021 годов. Одна из проблем заключается в том, что на графике, похоже, наблюдается тренд на протяжении всего периода... поэтому его трудно использовать для прямой интерпретации рекордно высокого/низкого уровня затрат/дешевизны - в отличие от более дорогого или более дешевого, чем обычно. Это часто является проблемой при использовании таких показателей абсолютной оценки, как этот, но есть способы и средства решения этой проблемы (см. мои мысли и подход в разделе "Размышления").

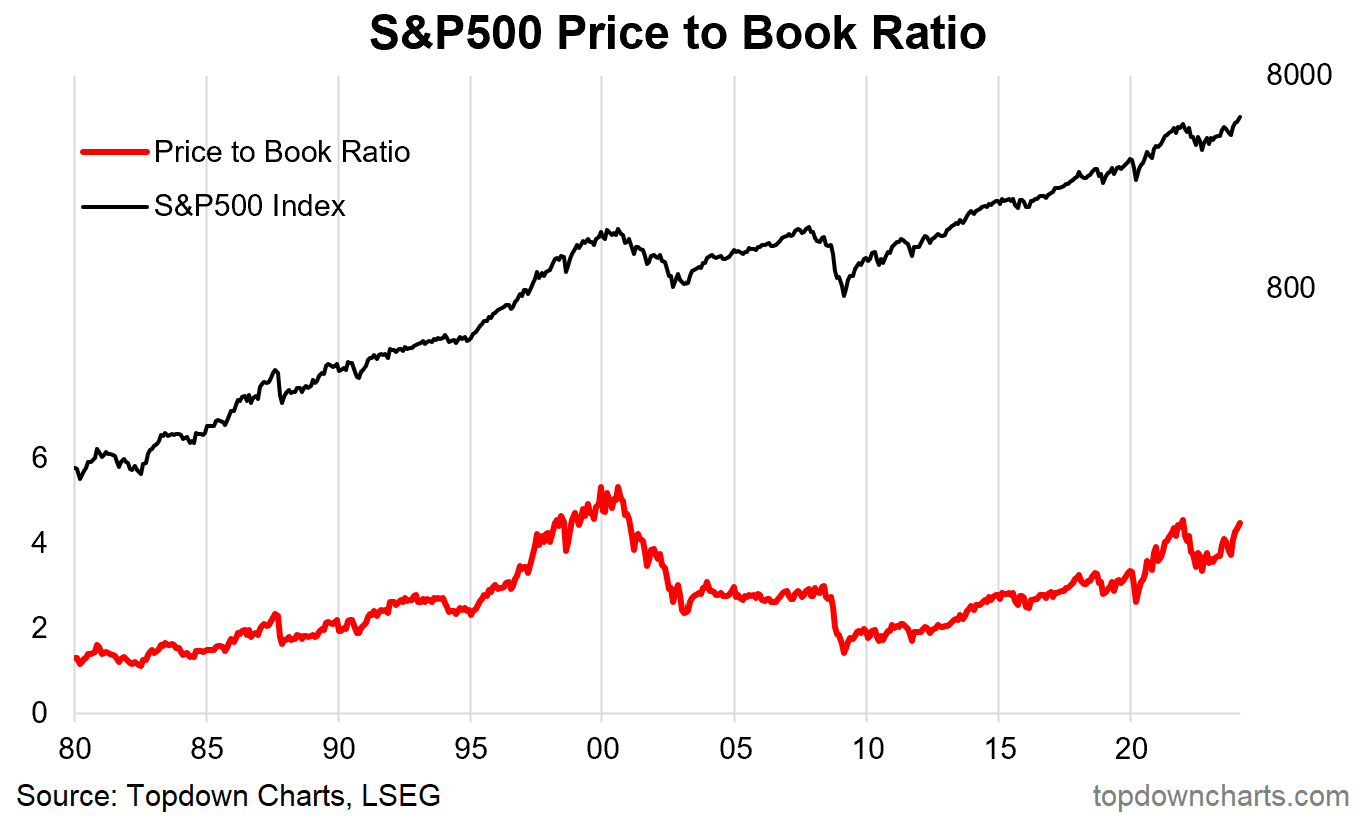

Соотношение цены и балансовой стоимости: Цена против балансовой стоимости (чистых активов).

Сильные/слабые стороны/нюансы: Аналогичным образом, соотношение цены к балансовой стоимости дает хорошие сигналы из-за, как правило, менее волатильного характера показателя балансовой стоимости. Одной из проблем является изменение состава индекса, например, для США растущий вес секторов (таких как интернет-бизнес и бизнес программного обеспечения), которые, как правило, не требуют больших капиталовложений. Однако можно было бы привести тот же аргумент на пике пузыря доткомов (“на этот раз все по—другому“ - и иногда так оно и есть), и в этом есть урок. Будьте внимательны к крайностям, даже если их можно "объяснить", и будьте внимательны к изменению состава сектора в зависимости от контекста... а также сигналов.

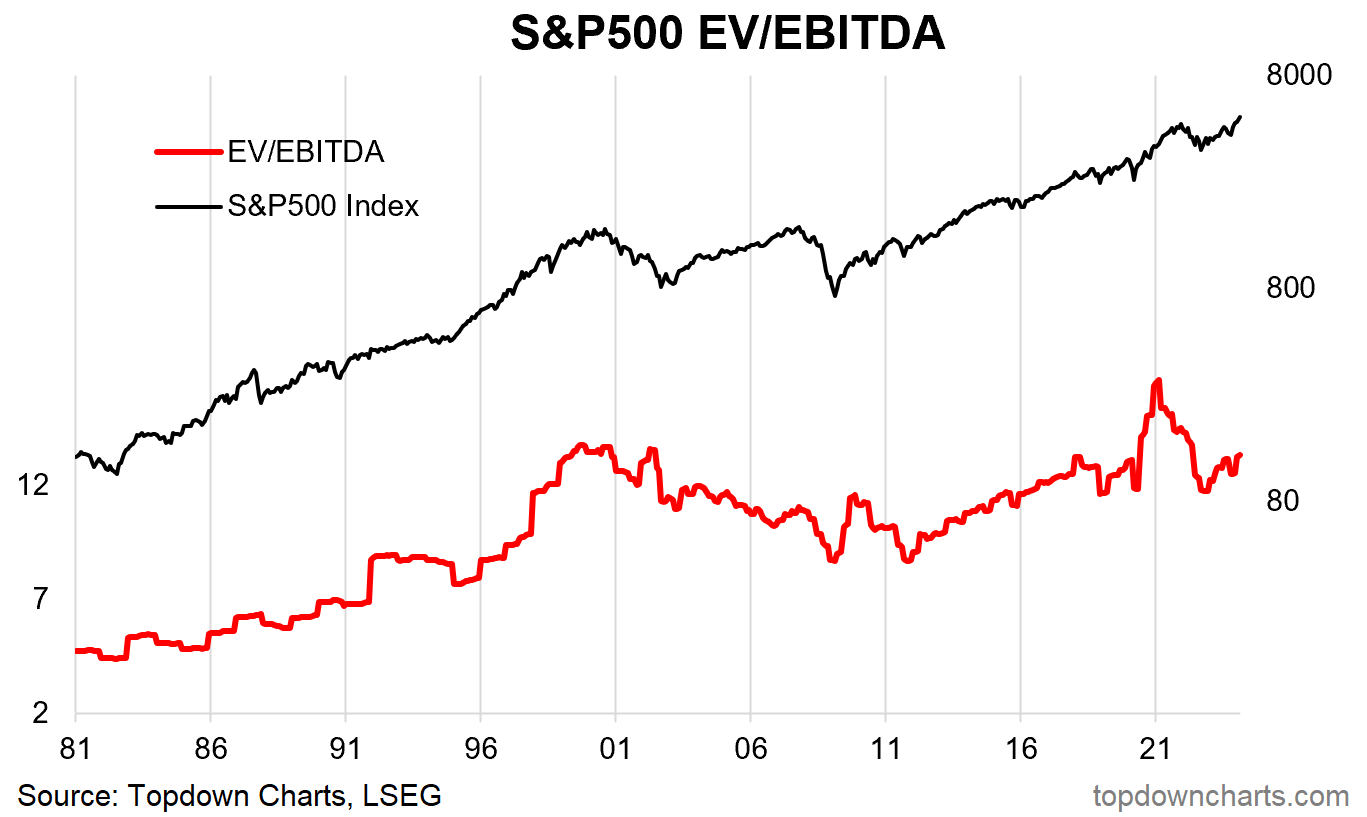

EV/EBITDA: Стоимость предприятия (рыночная капитализация + стоимость чистого долга), деленная на EBITDA (прибыль до вычета процентов, налогов, износа, амортизации).

Сильные/слабые стороны/нюансы: Это популярный показатель для компаний в сфере корпоративных финансов (привлечение капитала, слияния и поглощения), в качестве показателя оценки на фондовом рынке он находится на одном уровне с коэффициентом PE и имеет схожие недостатки (может давать неверный сигнал в периоды волатильности показателя EBITDA).

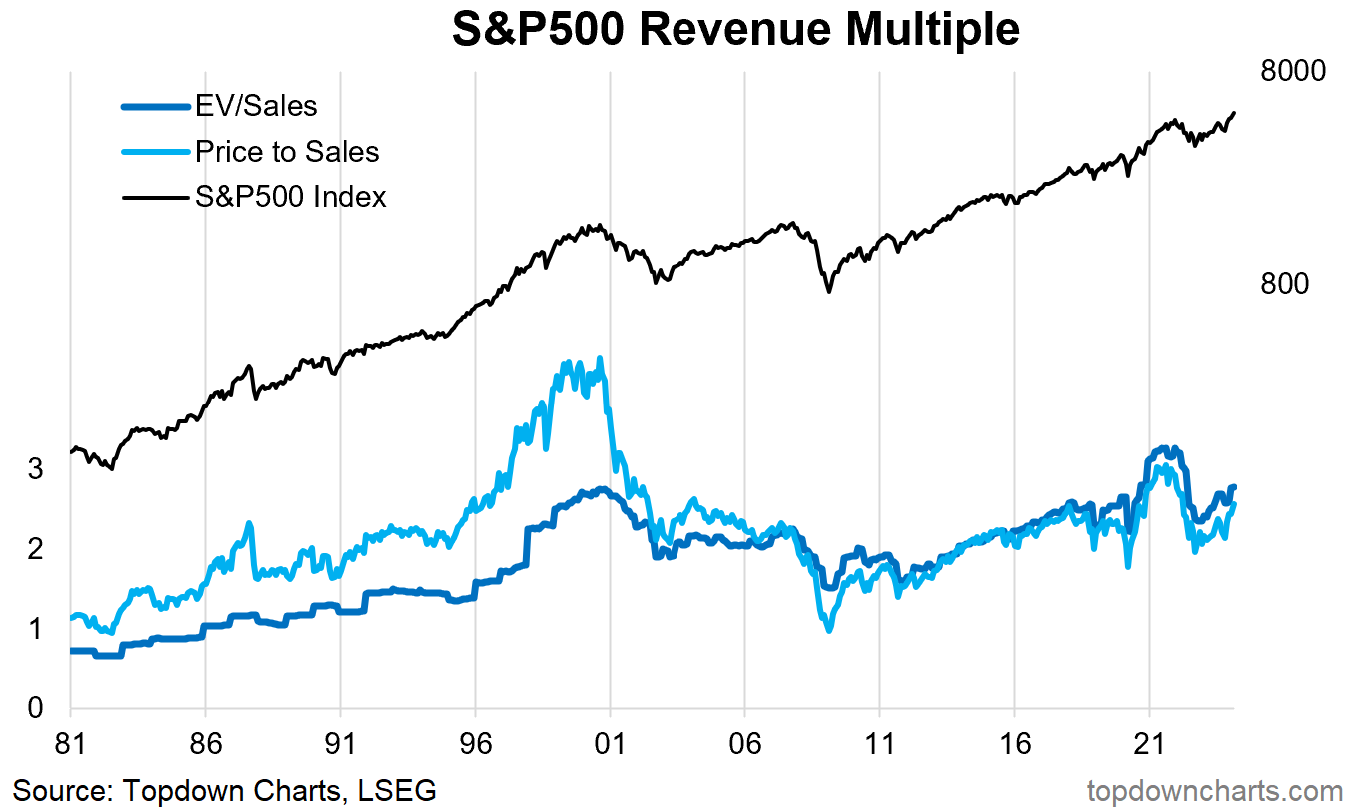

Мультипликаторы выручки: цена, деленная на выручку (также показывает соотношение стоимости предприятия к выручке).

Сильные/слабые стороны/нюансы: Соотношение цены к продажам или выручке может быть полезно, когда компания имеет отрицательную прибыль (например, компании на ранней стадии/растущие компании), оно часто используется в корпоративных финансовых компаниях — особенно при слияниях и поглощениях, где покупатель может иметь другую структуру затрат и, следовательно, более высокую прибыльность. Но на этой ноте он действительно игнорирует изменения в марже прибыли и, следовательно, может занижать/завышать показатели, если маржа прибыли претерпевает структурный сдвиг.

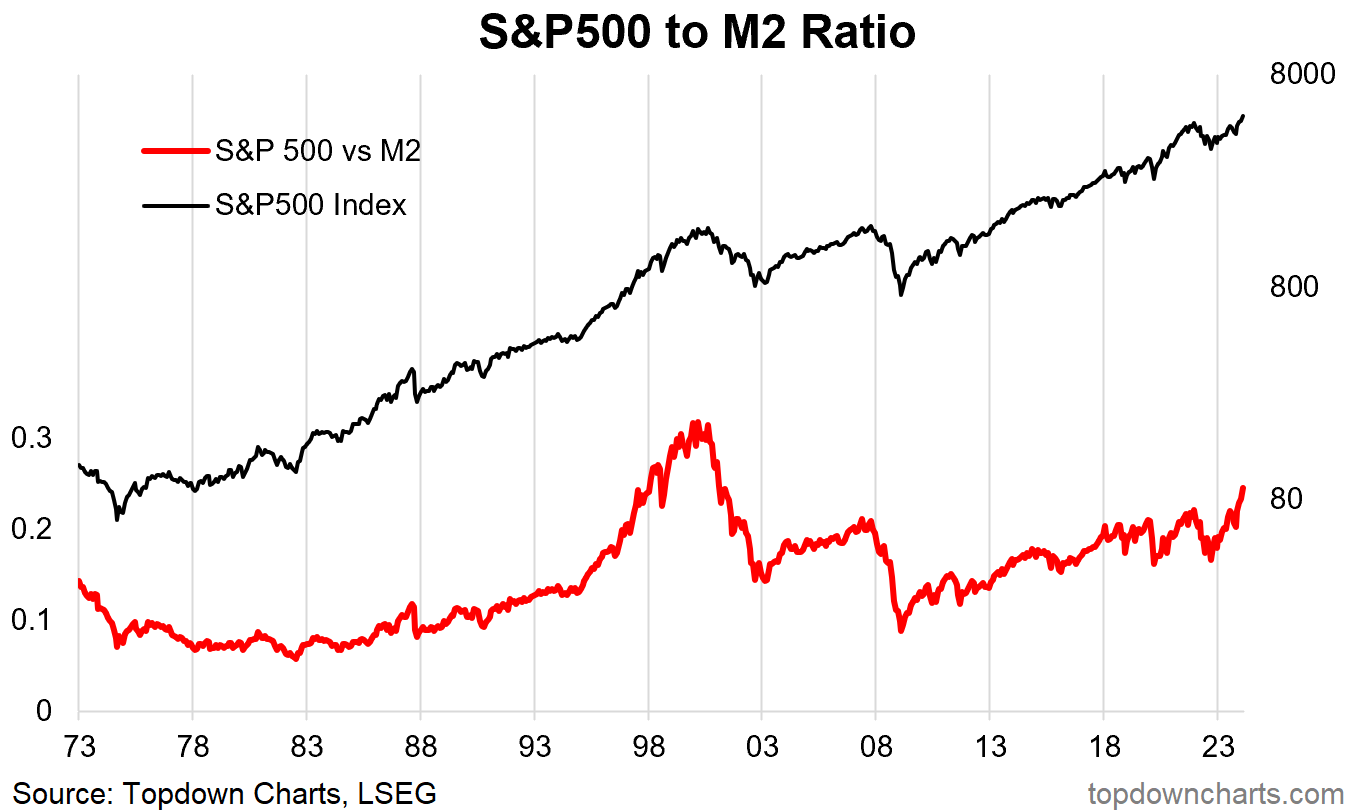

Соотношение цены к денежной массе М2: Индекс S&P500, деленный на денежную массу М2 в США.

Сильные/слабые стороны/нюансы: Это один из тех новых индикаторов, который, насколько я могу судить, появился в эпоху постпандемических стимулов, когда рынки были переполнены ликвидностью, и, следовательно, концепция этого показателя заключается в том, что уровень рыночных цен должен отражать ликвидность в масштабах всей экономики.

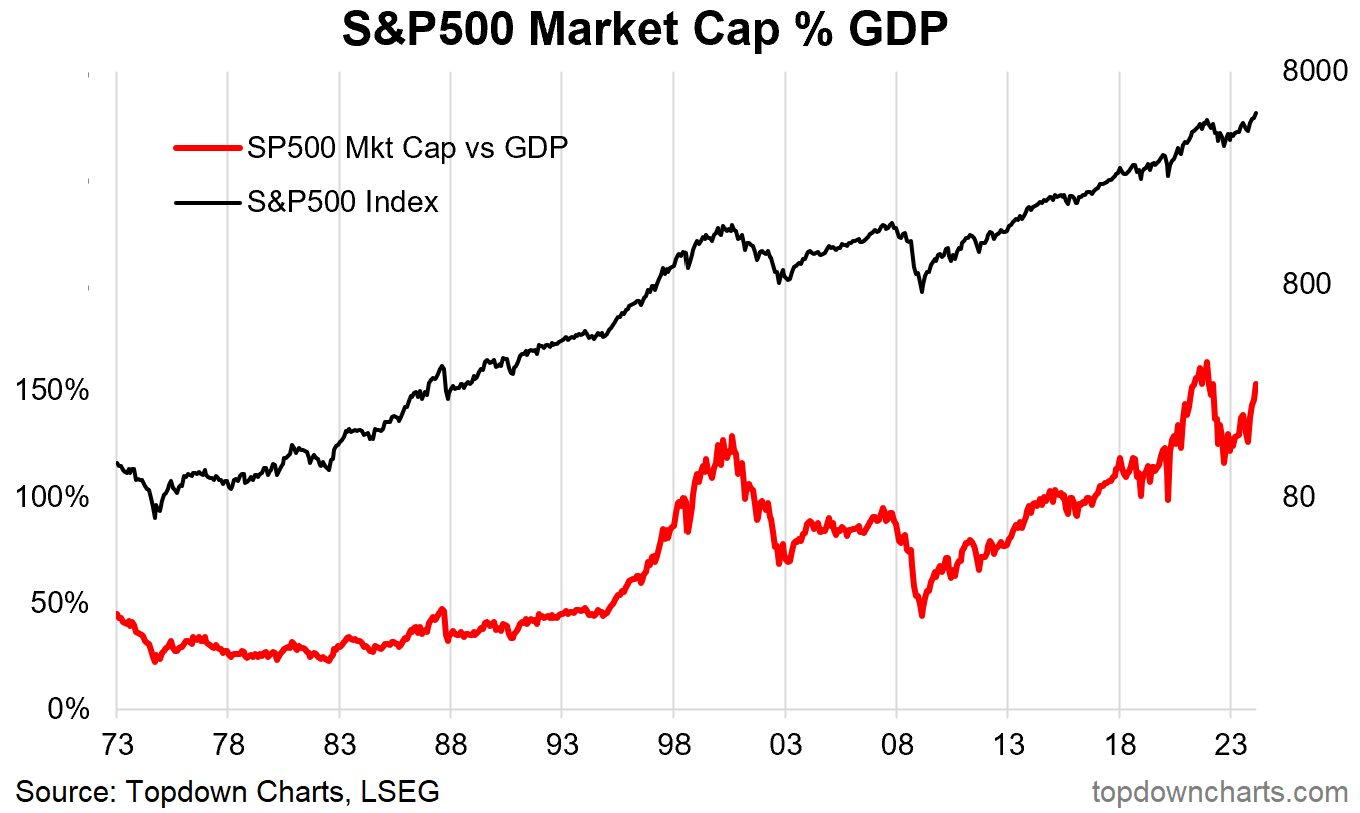

Рыночная капитализация в сравнении с ВВП: Капитализация фондового рынка в процентах от номинального ВВП.

Сильные/слабые стороны/нюансы: Я никогда не был поклонником этого индикатора, я думаю, это потому, что когда-то давно я был аналитиком у оператора фондовой биржи - я собирал эту статистику для биржи и глобальных аналогов… В качестве индикатора развития рынка капитала. Подумайте об этом: если у вас процветающий и хорошо развитый рынок капитала, то большая часть экономики будет котироваться на бирже и представлена фондовым рынком (таким образом, более высокий показатель может просто означать, что у вас лучшие рынки капитала, а растущий показатель может означать улучшение охвата и функционирования ваших рынков капитала). Тем не менее, исторически он был очень высоким на некоторых основных пиках и очень низким на дне — так что в нем есть некоторые достоинства и информация, но я бы не стал использовать его в качестве основного показателя.

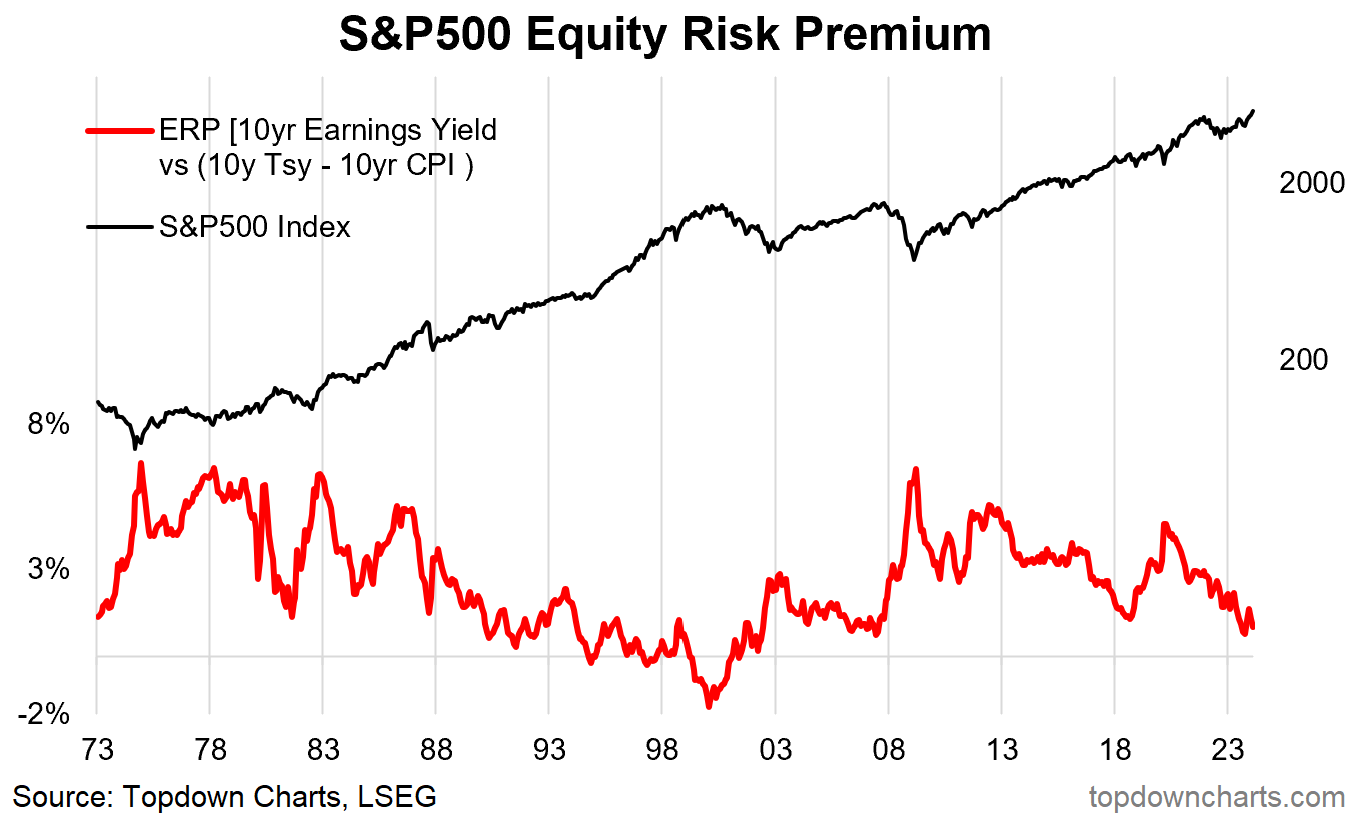

Премия за риск акций (ERP): Мой метод = доходность за 10 лет (средний показатель P/E за 10 лет) минус реальная доходность за 10 лет (доходность 10-летних казначейских облигаций минус совокупный годовой темп роста индекса потребительских цен за 10 лет).

Сильные/слабые стороны/нюансы: Этот индикатор в основном пытается контекстуализировать коэффициент PE (инвертированный для определения доходности (т.е. соотношение 1/PE)) для уровня процентных ставок. Концептуально, чем он выше, тем большую премию сверх казначейских облигаций требуют инвесторы, чтобы взять на себя риск акций. Другими словами, он дает сигнал на покупку при экстремальных максимумах (когда вы получаете большую премию за принятие риска по акциям) и сигнал на продажу при экстремальных минимумах (когда вы получаете меньшую или отрицательную премию за принятие риска по акциям) — особенно по отношению к облигациям (полезно для распределения активов).

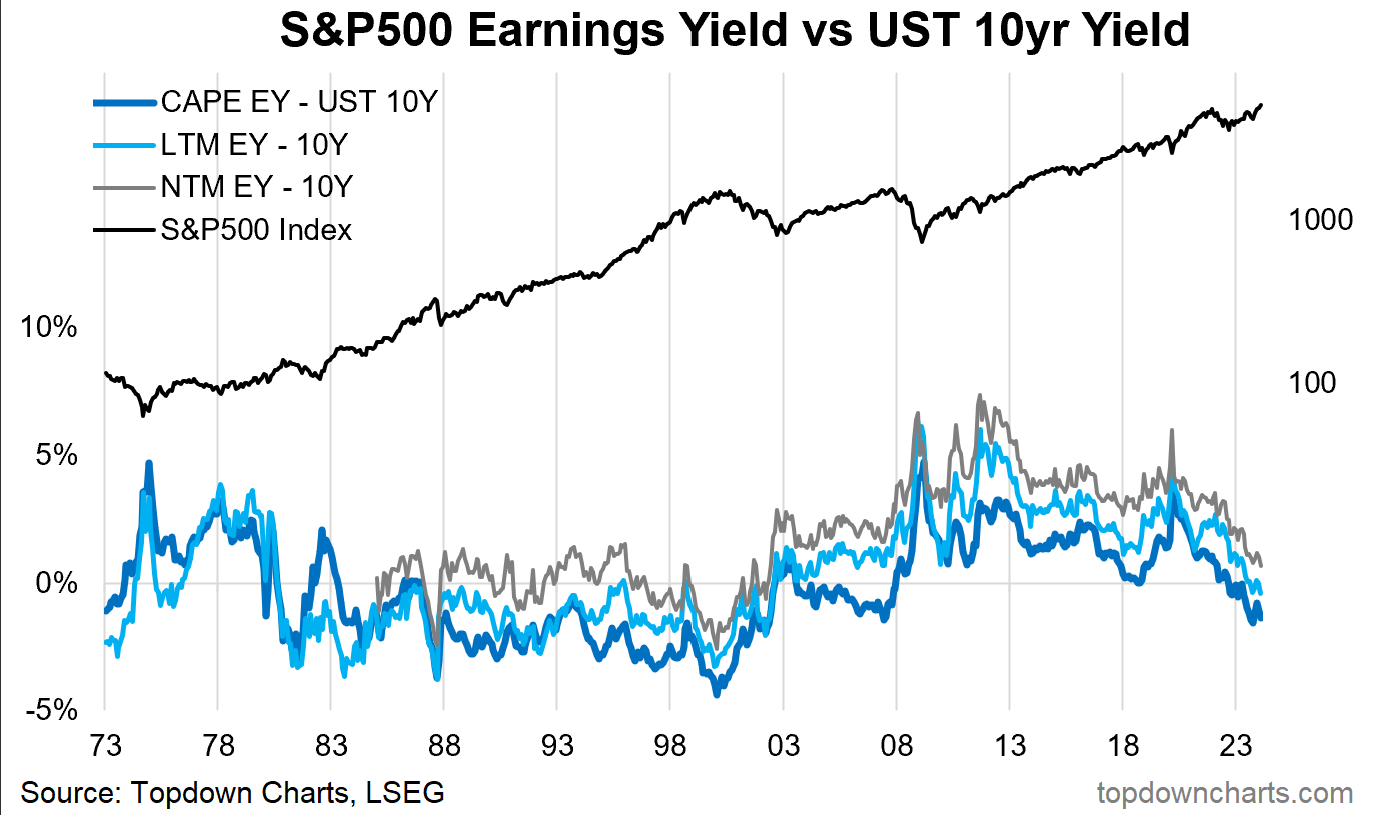

Доходность по прибыли в сравнении с доходностью по облигациям: Доходность по прибыли (EPS (т.е. прибыль на акцию), деленная на рыночную цену) минус доходность казначейских облигаций за 10 лет (я показал доходность по доходности CAPE, trailing и forward P/E).

Сильные/слабые стороны/нюансы: Этот индикатор аналогично сравнивает доходность акций с доходностью облигаций, хотя и без корректировки на инфляцию. Аналогично, сигналы на покупку поступают от повышенных значений, сигналы на продажу поступают от низких/отрицательных уровней. Основная проблема с этим индикатором заключается в том, что, как и с сигналами абсолютного значения, он проходит длительные периоды выше или ниже нуля — поэтому вы не можете установить жесткое и быстрое правило (например, если бы вы решили продавать, когда оно отрицательное, вы были бы вне рынка большую часть из бычьего рынка). Как и в случае со всеми этими показателями, следует обращать внимание на явные экстремумы и значительные (быстрые или масштабные) колебания (например, сравните пик доткомов 2000 года с минимумом финансового кризиса 2009 года).

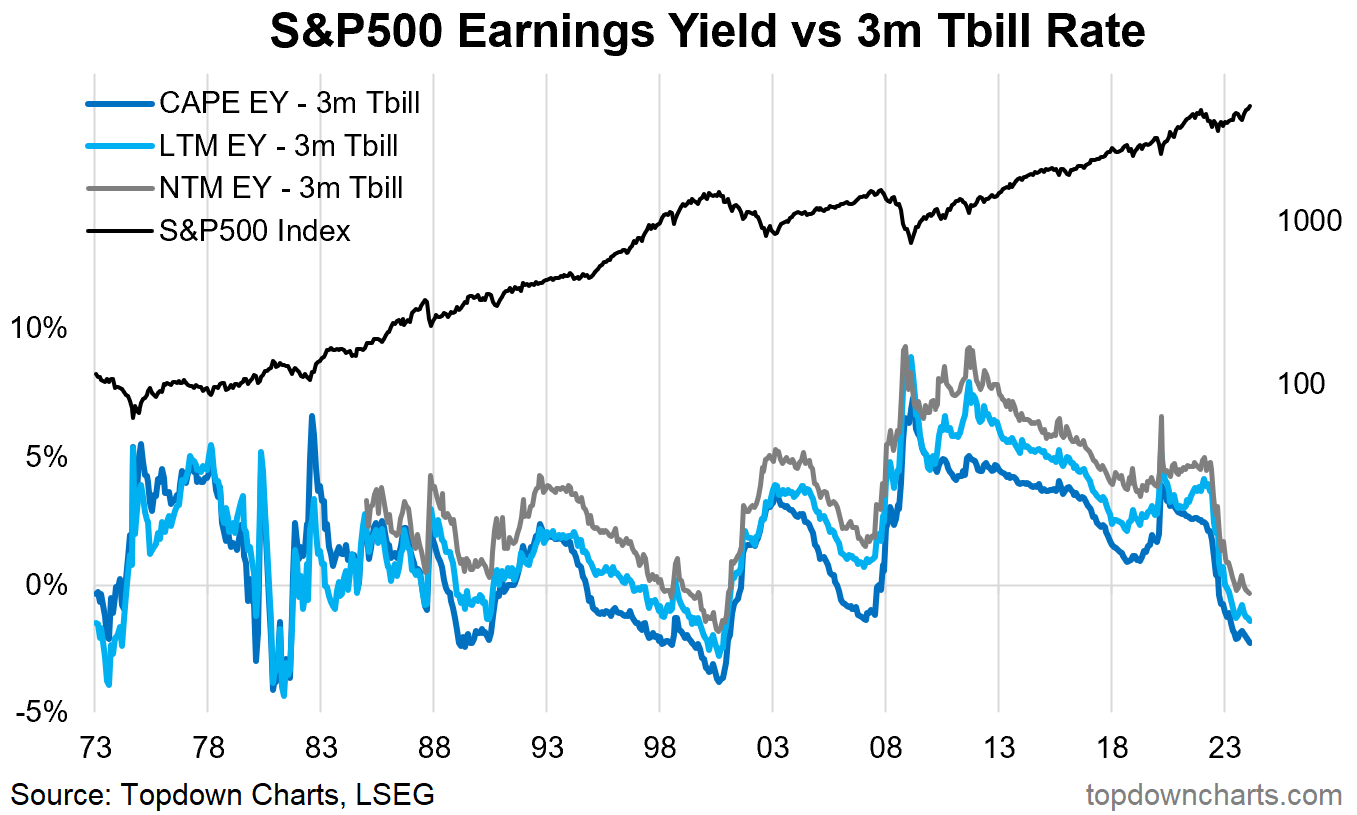

Соотношение доходности к денежной ставке: Доходность за вычетом доходности по казначейским векселям за 3 месяца.

Сильные/слабые стороны/нюансы: Аналогично соотношению цена/М2, это имеет некоторую интуитивную привлекательность, учитывая, что более высокие ставки по наличным создают два типа препятствий для акций — альтернативные издержки (более высокие ставки, особенно по отношению к доходности акций, означают альтернативные издержки владения рискованными акциями по сравнению с безопасными высокодоходными денежными средствами) и ужесточение денежно-кредитной политики (и, следовательно, применение тормозов к экономике, что может привести к снижению доверия, риску рецессии и снижению доходов). Таким образом, отрицательный спред доходности по отношению к денежной ставке будет сигнализировать о повышенном риске снижения стоимости акций (и наоборот).

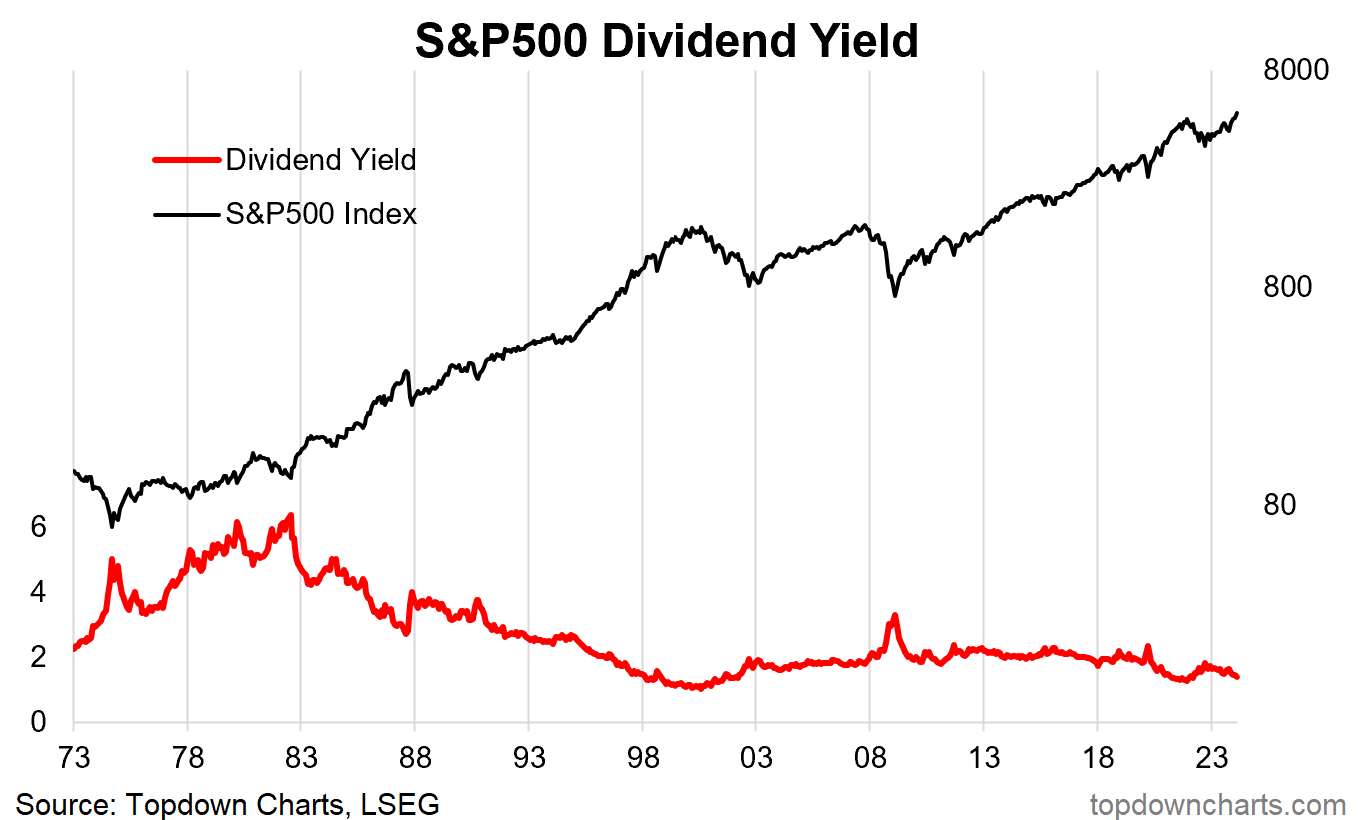

Дивидендная доходность: Итоговые дивиденды за 12 месяцев, разделенные на цену.

Сильные/слабые стороны/нюансы: Дивидендная доходность аналогичным образом растет и падает в зависимости от рыночного цикла — резко возрастает во время обвалов и спадов и снижается по мере роста рынка. С точки зрения инвестора, получающего дивидендный доход, покупка на дне, когда доходность высока, - это воплощение мечты (до тех пор, пока дивиденды продолжаются!). Но одним из недостатков этого является рост числа обратных выкупов. Компании в США все чаще возвращают наличные акционерам посредством обратного выкупа, поэтому в предыдущих графиках распределения фиксированного дохода мы использовали доходность по прибыли, а не дивидендную доходность (и изменение коэффициентов выплат также имеет значение).

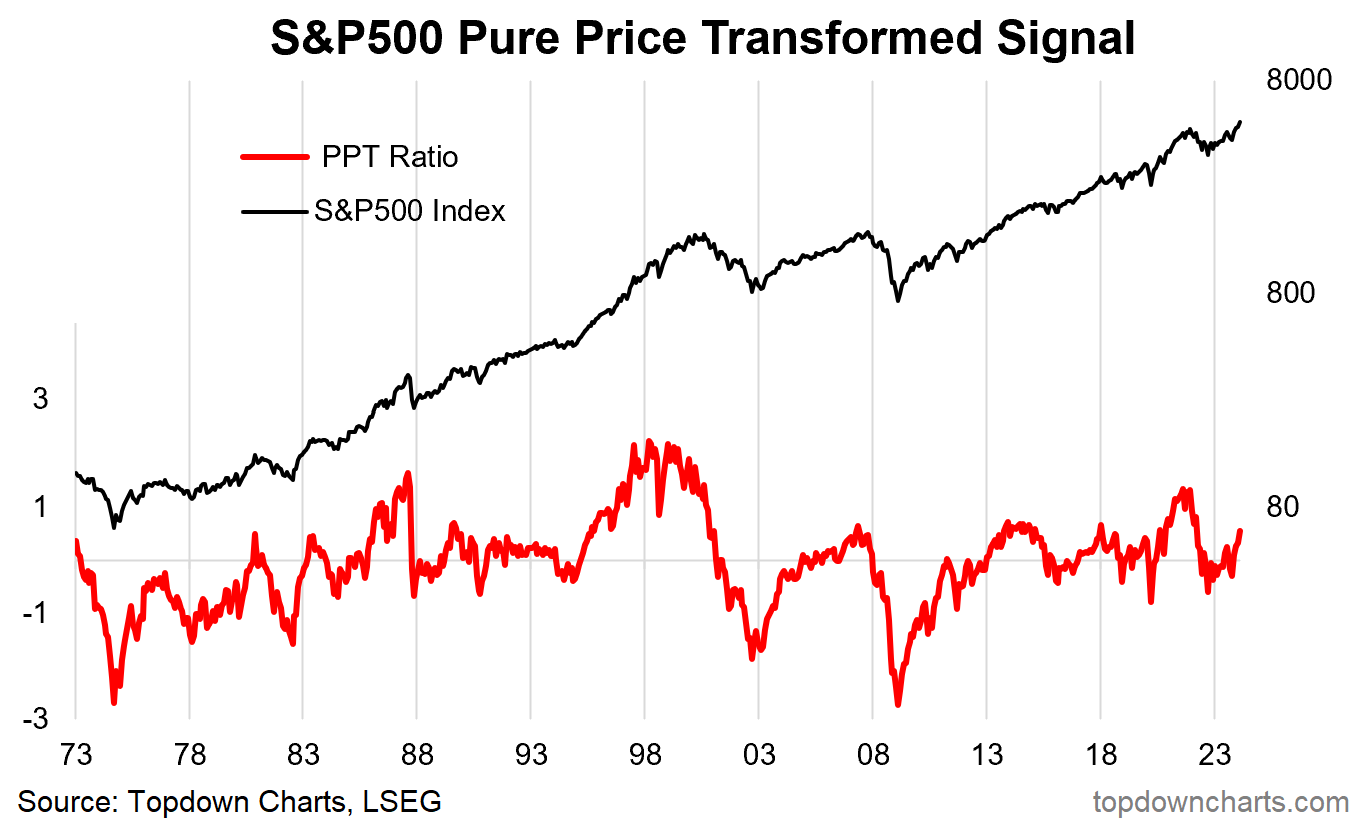

Коэффициент PPT: Приберегая напоследок лучшее и наиболее противоречивое, этот представляет собой комбинацию из 3 сигналов, основанных на чистой цене (я называю это коэффициентом PPT — Трансформация чистой цены (Pure Priced Transformation)), коэффициента возврата среднего значения за 3 года (цена против 3-летней скользящей средней), коэффициента возврата среднего значения за 5 лет, и отклонение логарифмической цены от тренда (т.е. декомпозиция и отклонение от тренда). Для этого требуется равный вес z-баллов каждого из них. В нем используется аналогичный, но отличающийся от того, который используется для показателя стоимости товара.

Сильные/слабые стороны/нюансы: Основная сила этого индикатора заключается в том, что он делает то, чем он является — индикатором оценки; т.е. он дает последовательный, надежный, разумный сигнал относительно того, движется ли рынок вверх или вниз (в конечном счете, именно поэтому мы рассматриваем оценки с точки зрения анализа рыночного цикла). Основным недостатком является то, что он напрямую не включает в себя какой-либо фундаментальный якорь (за исключением той степени, в которой вы считаете, что цены на акции уже отражают все фундаментальные показатели). Но именно поэтому мы рассматриваем множество точек данных и индикаторов, чтобы получить наиболее полную картину. С практической точки зрения я бы использовал индикатор, подобный этому, для получения действенных сигналов, в то же время рассматривая другие индикаторы, приведенные выше, для создания контекста.

Размышления

Как вы можете видеть из этого большого, но не исчерпывающего списка, на самом деле существует множество различных вариантов и исходных данных, которые вы можете использовать для оценки картины оценки фондового рынка. У каждого есть свои сильные и слабые стороны, и я бы сказал, что ни один из них не предлагает безошибочной панацеи святого Грааля. Но мы рассматриваем, отслеживаем и изучаем оценки как один из нескольких ключевых источников информации, пытаясь составить полную картину. Построение картины с точки зрения оценки, но также и как часть более широкого спектра информации, такой как макроэкономика, настроения, технические данные.

Если бы мне пришлось выбирать несколько фаворитов, я бы назвал CAPE, соотношение цены к максимальной прибыли, соотношение доходности к денежной ставке, ERP и индикатор трансформации чистой цены. Я думаю, что в объединении сигналов есть смысл, и я расскажу об этом более подробно в следующем посте, но я также думаю, что даже если вы пойдете и придумаете какой-нибудь индикатор "святой грааль для всех", все равно будет полезно иметь представление о компонентах, чтобы не пропустить никаких важных сдвигов и изменений.

Макрорыночный цикл рифмуется, но он всегда отличается в некоторых деталях — разные макрорежимы, разные технологические цепочки, разные геополитические парадигмы, разные социальные тенденции и разная продолжительность экономического роста и спада. Важно знать, как все меняется и как эти изменения могут повлиять на показатели оценки и сигналы. Но также важно знать, что остается неизменным — принципы, чтобы сохранять трезвый взгляд на данные, особенно во времена большой жадности и страха (будьте вдумчивы, когда другие безрассудны).

Ключевые моменты

Индикаторы оценки могут помочь нам ориентироваться в соотношении и рисков возможностей на протяжении всего цикла.

Идеальный индикатор должен быть объяснимым, разумным и надежным — он должен делать то, что должен, и делать это последовательно.

В идеале вам нужен показатель, который был бы объективным и количественным, который логически двигался бы в соответствии с циклом и легко подбирался и обновлялся.

Большинство индикаторов оценки пытаются контекстуализировать и сравнивать текущий уровень цены с каким-либо количественным фундаментальным ориентиром.

Некоторые показатели не так уж полезны, несмотря на то внимание, которое они привлекают, и ни один показатель не следует использовать как самостоятельный. Наилучшая практика предполагает изучение множества исходных данных и источников информации; и вдумчивость в применении и интерпретации.

Цели статьи

Понимание концепций оценки для фондового рынка

Сравнение и противопоставление различных показателей и подходов

Использование показателей оценки для выявления рисков и возможностей на фондовом рынке

Понятия

В продолжение постов об использовании сигналов оценки для навигации по циклу, в этой статье представлен обзор списка различных индикаторов оценки фондового рынка. Цель состоит в том, чтобы дать ссылку на различные методы, повторить принципы анализа рыночного цикла и предоставить дополнительные отработанные примеры для разработки индикаторов и выбора исходных данных.

В качестве краткого пояснения, причина изучения сигналов оценки заключается в попытке определить, на какой стадии рыночного цикла мы находимся, помочь сформировать направленный взгляд и понять соотношение рисков и возможностей.

На рисунке ниже показано, как интерпретировать ценовые сигналы на высоком уровне — в экстремумах есть противоположная информация (например, экстремально дорогая = риск / сигнал на продажу против экстремально дешевой = возможность / сигнал на покупку), в то же время не игнорируя информацию о динамике в диапазоне (например, дешевое может подешеветь, дождитесь разворота).

Сигналы оценки на протяжении всего цикла

"Стоимостной инвестор на пике, Импульсный инвестор в пределах диапазона"

Следовательно, сигналы оценки могут быть чрезвычайно ценными для активного распределения активов, определения времени выхода на рынок и управления рисками.

Но из-за различных сильных и слабых сторон, искажений, нюансов и изменений с течением времени нам действительно необходимо тщательно подходить к разработке индикатора и выбору входных данных, когда дело доходит до формирования действительной картины.

На приведенном ниже рисунке представлено краткое изложение статьи об особом примере разработки индикатора оценки товаров.

Вам нужен индикатор, который идеально объясним (имеет смысл), работает с течением времени (согласованный сигнал) и является разумным (на самом деле дает правильный сигнал и помогает прояснить, а не запутать). В идеале вы также хотите, чтобы он возвращался к среднему значению (перемещается в пределах четко определенного диапазона, а не трендов, и в идеале колеблется достаточно сильно, чтобы подавать действенные сигналы, а не просто переходить на один уровень и оставаться там).

Принципы разработки индикатора

Объяснимый = работает по определенной причине (можете ли вы объяснить, почему это работает)

Надежный = работает с течением времени (дает ли он постоянный сигнал)

Разумный = работает так, как должен (действительно ли он дает правильный сигнал)

Важно помнить об обоих этих визуальных эффектах, когда мы будем рассматривать различные индикаторы ниже. Подумайте: как этот индикатор помогает мне ориентироваться в цикле и соответствует ли он критериям хорошего индикатора? Даже если индикатор не работает, все равно может быть некоторая польза в том, чтобы время от времени проверять и отслеживать более широкий набор показателей, полагаясь при этом на несколько основных рядов.

Прежде чем мы перейдем к данным, я добавлю одно уточнение. В этой статье не рассматриваются такие методы, как модели оценки дисконтированных денежных потоков, точечные оценки аналитиков или другие оценки на определенный момент времени (например, которые могут использоваться в корпоративных финансах, выборе акций, венчурном капитале и прямых инвестициях). Эти методы выходят за рамки данной статьи, поскольку мы сосредоточены на анализе рыночного цикла, и нам нужен последовательный, объективный, количественный источник информации, который развивается вместе с циклом и в идеале может быть легко получен и обновлен.

Но я хотел бы отметить, что конечный уровень оценок, полученных на основе этих типов анализа, будет расти и падать в зависимости от более широких рыночных тенденций, которые мы пытаемся определить с помощью этих индикаторов. И действительно, один из способов думать об оценках — как о приливах рынка (например, прилив = высокие оценки, отлив = низкие оценки - знать приливы, знать изменение приливов), тогда как, напротив, для определения волн можно использовать другие источники информации, такие как настроения и технические данные (для поддержания океанической метафоры).

Данные и применение

С учетом всего сказанного, давайте перейдем к данным и взглянем на не совсем исчерпывающий (но довольно близкий к нему) список показателей оценки фондового рынка.

Trailing PE: цена, деленная на сумму доходов за 12 месяцев.

Сильные/слабые стороны/нюансы: Это стандартное соотношение P/E, которое вы, вероятно, уже видели и слышали. Концептуально это хорошая отправная точка — сравнение цены и фундаментальных показателей (а прибыль, вероятно, настолько фундаментальна, насколько это возможно, когда речь заходит о фундаментальных показателях акций). Это полезный показатель, поскольку он часто выше, чем обычно, в периоды рыночных пиков и ниже, чем обычно, в периоды рыночных спадов. Но главная слабость заключается в том, что во время рецессии снижение доходов может означать, что вы получаете бессмысленные показания только из-за волатильности знаменателя. Он также, как и многие показатели абсолютной величины, такие как коэффициенты P/E, может претерпевать структурные изменения (а иногда и тенденции, а не обратные значения) отчасти из-за изменения макроэкономических условий (например, более высокой/низкой инфляции и доходности облигаций) и даже изменения состава индекса.

Форвардный P/E: Цена, деленная на консенсус-оценку аналитиками суммы прибыли за следующие 12 месяцев (в данном случае используется золотой стандарт консенсус-данных аналитиков от I/B/E/S (LSEG)).

Сильные/слабые стороны/нюансы: Это та же концепция, что и trailing P/E, но с использованием предполагаемых будущих доходов. Это может быть полезно, когда доходы за последние 12 месяцев не отражают того, какими могут быть следующие 12 месяцев (например, в случае рецессии/снижения доходов или ожидаемого ускорения роста доходов). Одна из проблем заключается в том, что оценки аналитиков являются всего лишь оценками и могут быть ошибочными. Но с точки зрения рыночного аналитика, это дает нам объективные и количественные данные, которые мы можем отслеживать с течением времени.

CAPE (циклически скорректированное соотношение цены и прибыли (P/E)): Иногда его называют коэффициентом P/E Шиллера, рассчитываемым путем деления реальной цены (с учетом индекса потребительских цен) на среднюю реальную прибыль за 10 лет (с учетом индекса потребительских цен).

Сильные/слабые стороны/нюансы: Эта версия коэффициента P/E корректирует волатильность доходов, используя более стабильную привязку (используя среднее значение доходов за 10-летний период) — цель состоит в том, чтобы сгладить циклические взлеты и падения доходов. С этим показателем возникают проблемы, если вы получаете значительный сдвиг в доходах вверх или вниз, например, если доходы были искусственно повышены в течение ряда лет из-за кредитного пузыря, а затем в дальнейшем снизились (из-за этого они могут казаться меньше, чем есть на самом деле), или, например если новая отрасль со структурно более высокими доходами начнет доминировать в индексе (это может заставить ее казаться более дорогой, чем она есть на самом деле).

PPE (Соотношение цены к пиковой прибыли): Этот показатель делит цену на конечную максимальную прибыль (оба в номинальном выражении).

Сильные/слабые стороны/нюансы: Любителям парисмонии* этот индикатор понравится — он выдает в основном тот же сигнал, что и CAPE (на самом деле немного лучше: дает более выраженный сигнал пика и дна). По сути, это просто еще один способ скорректировать волатильность доходов, и интуитивно он привлекателен, если вы считаете, что недавний пик доходов, вероятно, более репрезентативен для краткосрочных потенциальных доходов. Слабым местом было бы, если бы у вас был пузырь в фундаментальных показателях или вы столкнулись с длительным периодом экономической стагнации, когда пик не был бы репрезентативным в будущем.

*Парисмония (parismony) - предпочтение наименее сложных объяснений наблюдаемых процессов как наиболее вероятных.

PEG (отношение P/E к росту): Этот показатель пытается скорректировать коэффициент PE на рост прибыли, я продемонстрировал 2 подхода — прогнозный PE по сравнению с консенсусной оценкой роста прибыли аналитиков за 3 года и прогнозный PE по сравнению с консенсусными долгосрочными оценками роста прибыли.

Сильные/слабые стороны/нюансы: Концептуально это интересная идея, и она пытается скорректировать то, что я отмечал ранее о потенциальных изменениях в темпах роста доходов. На практике она в высшей степени ошибочна и непригодна для использования — и не обеспечивает никакого реального улучшения сигнала по сравнению с альтернативами. Одной из основных проблем, связанных с этим, является выбор объективной и последовательной оценки для темпов роста, здесь я использовал консенсус-оценки аналитиков, но они могут колебаться из-за волатильности базовых показателей сравнения и колебаний настроений аналитиков. Концептуально интересно, практически неприменимо. Не используйте.

Соотношение цены и денежной выручки (Price to Cash Earnings): аналогично соотношению PE, но в качестве знаменателя используется денежная выручка (средства от операций).

Сильные/слабые стороны/нюансы: Дает несколько менее волатильную картину, чем коэффициент PE, учитывая, что показатель прибыли скорректирован с учетом амортизации и т.д., и, следовательно, более точное представление о текущих фактических периодических операционных доходах. Интересно, что он давал более дорогие/пиковые сигналы на фактическом пике рынка или на заключительных стадиях перед пиками 2000 и 2021 годов. Одна из проблем заключается в том, что на графике, похоже, наблюдается тренд на протяжении всего периода... поэтому его трудно использовать для прямой интерпретации рекордно высокого/низкого уровня затрат/дешевизны - в отличие от более дорогого или более дешевого, чем обычно. Это часто является проблемой при использовании таких показателей абсолютной оценки, как этот, но есть способы и средства решения этой проблемы (см. мои мысли и подход в разделе "Размышления").

Соотношение цены и балансовой стоимости: Цена против балансовой стоимости (чистых активов).

Сильные/слабые стороны/нюансы: Аналогичным образом, соотношение цены к балансовой стоимости дает хорошие сигналы из-за, как правило, менее волатильного характера показателя балансовой стоимости. Одной из проблем является изменение состава индекса, например, для США растущий вес секторов (таких как интернет-бизнес и бизнес программного обеспечения), которые, как правило, не требуют больших капиталовложений. Однако можно было бы привести тот же аргумент на пике пузыря доткомов (“на этот раз все по—другому“ - и иногда так оно и есть), и в этом есть урок. Будьте внимательны к крайностям, даже если их можно "объяснить", и будьте внимательны к изменению состава сектора в зависимости от контекста... а также сигналов.

EV/EBITDA: Стоимость предприятия (рыночная капитализация + стоимость чистого долга), деленная на EBITDA (прибыль до вычета процентов, налогов, износа, амортизации).

Сильные/слабые стороны/нюансы: Это популярный показатель для компаний в сфере корпоративных финансов (привлечение капитала, слияния и поглощения), в качестве показателя оценки на фондовом рынке он находится на одном уровне с коэффициентом PE и имеет схожие недостатки (может давать неверный сигнал в периоды волатильности показателя EBITDA).

Мультипликаторы выручки: цена, деленная на выручку (также показывает соотношение стоимости предприятия к выручке).

Сильные/слабые стороны/нюансы: Соотношение цены к продажам или выручке может быть полезно, когда компания имеет отрицательную прибыль (например, компании на ранней стадии/растущие компании), оно часто используется в корпоративных финансовых компаниях — особенно при слияниях и поглощениях, где покупатель может иметь другую структуру затрат и, следовательно, более высокую прибыльность. Но на этой ноте он действительно игнорирует изменения в марже прибыли и, следовательно, может занижать/завышать показатели, если маржа прибыли претерпевает структурный сдвиг.

Соотношение цены к денежной массе М2: Индекс S&P500, деленный на денежную массу М2 в США.

Сильные/слабые стороны/нюансы: Это один из тех новых индикаторов, который, насколько я могу судить, появился в эпоху постпандемических стимулов, когда рынки были переполнены ликвидностью, и, следовательно, концепция этого показателя заключается в том, что уровень рыночных цен должен отражать ликвидность в масштабах всей экономики.

Рыночная капитализация в сравнении с ВВП: Капитализация фондового рынка в процентах от номинального ВВП.

Сильные/слабые стороны/нюансы: Я никогда не был поклонником этого индикатора, я думаю, это потому, что когда-то давно я был аналитиком у оператора фондовой биржи - я собирал эту статистику для биржи и глобальных аналогов… В качестве индикатора развития рынка капитала. Подумайте об этом: если у вас процветающий и хорошо развитый рынок капитала, то большая часть экономики будет котироваться на бирже и представлена фондовым рынком (таким образом, более высокий показатель может просто означать, что у вас лучшие рынки капитала, а растущий показатель может означать улучшение охвата и функционирования ваших рынков капитала). Тем не менее, исторически он был очень высоким на некоторых основных пиках и очень низким на дне — так что в нем есть некоторые достоинства и информация, но я бы не стал использовать его в качестве основного показателя.

Премия за риск акций (ERP): Мой метод = доходность за 10 лет (средний показатель P/E за 10 лет) минус реальная доходность за 10 лет (доходность 10-летних казначейских облигаций минус совокупный годовой темп роста индекса потребительских цен за 10 лет).

Сильные/слабые стороны/нюансы: Этот индикатор в основном пытается контекстуализировать коэффициент PE (инвертированный для определения доходности (т.е. соотношение 1/PE)) для уровня процентных ставок. Концептуально, чем он выше, тем большую премию сверх казначейских облигаций требуют инвесторы, чтобы взять на себя риск акций. Другими словами, он дает сигнал на покупку при экстремальных максимумах (когда вы получаете большую премию за принятие риска по акциям) и сигнал на продажу при экстремальных минимумах (когда вы получаете меньшую или отрицательную премию за принятие риска по акциям) — особенно по отношению к облигациям (полезно для распределения активов).

Доходность по прибыли в сравнении с доходностью по облигациям: Доходность по прибыли (EPS (т.е. прибыль на акцию), деленная на рыночную цену) минус доходность казначейских облигаций за 10 лет (я показал доходность по доходности CAPE, trailing и forward P/E).

Сильные/слабые стороны/нюансы: Этот индикатор аналогично сравнивает доходность акций с доходностью облигаций, хотя и без корректировки на инфляцию. Аналогично, сигналы на покупку поступают от повышенных значений, сигналы на продажу поступают от низких/отрицательных уровней. Основная проблема с этим индикатором заключается в том, что, как и с сигналами абсолютного значения, он проходит длительные периоды выше или ниже нуля — поэтому вы не можете установить жесткое и быстрое правило (например, если бы вы решили продавать, когда оно отрицательное, вы были бы вне рынка большую часть из бычьего рынка). Как и в случае со всеми этими показателями, следует обращать внимание на явные экстремумы и значительные (быстрые или масштабные) колебания (например, сравните пик доткомов 2000 года с минимумом финансового кризиса 2009 года).

Соотношение доходности к денежной ставке: Доходность за вычетом доходности по казначейским векселям за 3 месяца.

Сильные/слабые стороны/нюансы: Аналогично соотношению цена/М2, это имеет некоторую интуитивную привлекательность, учитывая, что более высокие ставки по наличным создают два типа препятствий для акций — альтернативные издержки (более высокие ставки, особенно по отношению к доходности акций, означают альтернативные издержки владения рискованными акциями по сравнению с безопасными высокодоходными денежными средствами) и ужесточение денежно-кредитной политики (и, следовательно, применение тормозов к экономике, что может привести к снижению доверия, риску рецессии и снижению доходов). Таким образом, отрицательный спред доходности по отношению к денежной ставке будет сигнализировать о повышенном риске снижения стоимости акций (и наоборот).

Дивидендная доходность: Итоговые дивиденды за 12 месяцев, разделенные на цену.

Сильные/слабые стороны/нюансы: Дивидендная доходность аналогичным образом растет и падает в зависимости от рыночного цикла — резко возрастает во время обвалов и спадов и снижается по мере роста рынка. С точки зрения инвестора, получающего дивидендный доход, покупка на дне, когда доходность высока, - это воплощение мечты (до тех пор, пока дивиденды продолжаются!). Но одним из недостатков этого является рост числа обратных выкупов. Компании в США все чаще возвращают наличные акционерам посредством обратного выкупа, поэтому в предыдущих графиках распределения фиксированного дохода мы использовали доходность по прибыли, а не дивидендную доходность (и изменение коэффициентов выплат также имеет значение).

Коэффициент PPT: Приберегая напоследок лучшее и наиболее противоречивое, этот представляет собой комбинацию из 3 сигналов, основанных на чистой цене (я называю это коэффициентом PPT — Трансформация чистой цены (Pure Priced Transformation)), коэффициента возврата среднего значения за 3 года (цена против 3-летней скользящей средней), коэффициента возврата среднего значения за 5 лет, и отклонение логарифмической цены от тренда (т.е. декомпозиция и отклонение от тренда). Для этого требуется равный вес z-баллов каждого из них. В нем используется аналогичный, но отличающийся от того, который используется для показателя стоимости товара.

Сильные/слабые стороны/нюансы: Основная сила этого индикатора заключается в том, что он делает то, чем он является — индикатором оценки; т.е. он дает последовательный, надежный, разумный сигнал относительно того, движется ли рынок вверх или вниз (в конечном счете, именно поэтому мы рассматриваем оценки с точки зрения анализа рыночного цикла). Основным недостатком является то, что он напрямую не включает в себя какой-либо фундаментальный якорь (за исключением той степени, в которой вы считаете, что цены на акции уже отражают все фундаментальные показатели). Но именно поэтому мы рассматриваем множество точек данных и индикаторов, чтобы получить наиболее полную картину. С практической точки зрения я бы использовал индикатор, подобный этому, для получения действенных сигналов, в то же время рассматривая другие индикаторы, приведенные выше, для создания контекста.

Размышления

Как вы можете видеть из этого большого, но не исчерпывающего списка, на самом деле существует множество различных вариантов и исходных данных, которые вы можете использовать для оценки картины оценки фондового рынка. У каждого есть свои сильные и слабые стороны, и я бы сказал, что ни один из них не предлагает безошибочной панацеи святого Грааля. Но мы рассматриваем, отслеживаем и изучаем оценки как один из нескольких ключевых источников информации, пытаясь составить полную картину. Построение картины с точки зрения оценки, но также и как часть более широкого спектра информации, такой как макроэкономика, настроения, технические данные.

Если бы мне пришлось выбирать несколько фаворитов, я бы назвал CAPE, соотношение цены к максимальной прибыли, соотношение доходности к денежной ставке, ERP и индикатор трансформации чистой цены. Я думаю, что в объединении сигналов есть смысл, и я расскажу об этом более подробно в следующем посте, но я также думаю, что даже если вы пойдете и придумаете какой-нибудь индикатор "святой грааль для всех", все равно будет полезно иметь представление о компонентах, чтобы не пропустить никаких важных сдвигов и изменений.

Макрорыночный цикл рифмуется, но он всегда отличается в некоторых деталях — разные макрорежимы, разные технологические цепочки, разные геополитические парадигмы, разные социальные тенденции и разная продолжительность экономического роста и спада. Важно знать, как все меняется и как эти изменения могут повлиять на показатели оценки и сигналы. Но также важно знать, что остается неизменным — принципы, чтобы сохранять трезвый взгляд на данные, особенно во времена большой жадности и страха (будьте вдумчивы, когда другие безрассудны).

Ключевые моменты

Индикаторы оценки могут помочь нам ориентироваться в соотношении и рисков возможностей на протяжении всего цикла.

Идеальный индикатор должен быть объяснимым, разумным и надежным — он должен делать то, что должен, и делать это последовательно.

В идеале вам нужен показатель, который был бы объективным и количественным, который логически двигался бы в соответствии с циклом и легко подбирался и обновлялся.

Большинство индикаторов оценки пытаются контекстуализировать и сравнивать текущий уровень цены с каким-либо количественным фундаментальным ориентиром.

Некоторые показатели не так уж полезны, несмотря на то внимание, которое они привлекают, и ни один показатель не следует использовать как самостоятельный. Наилучшая практика предполагает изучение множества исходных данных и источников информации; и вдумчивость в применении и интерпретации.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба