22 марта 2024 БКС Экспресс

ЦБ на заседании 22 марта оставил ключевую ставку на уровне 16%, сохранив выжидательную позицию. Решение регулятора совпало с нашим прогнозом и рыночным консенсусом. ЦБ видит первые признаки замедления инфляции, но считает текущий рост цен крайне высокими. Главный сигнал не меняется: ставка будут повышенной, пока инфляция не начнет устойчиво замедляться.

Главное

• Регулятор сохранил ставку 16%. Решение совпало с консенсус-оценкой и нашим прогнозом.

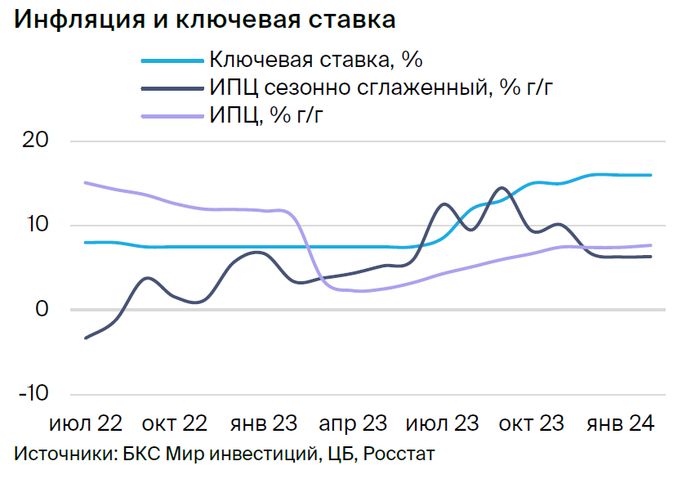

• Основная причина — инфляционные факторы превалируют. Сезонная инфляция в январе – феврале — 6,3%, все еще выше цели ЦБ.

• Аналитики и рынок смещают вправо ожидания по снижению ставки. Доходности ОФЗ выросли, дефицит труда остается ключевым фактором роста предложения. Снижение ставки ожидается не ранее II полугодия 2024 г.

• Подтверждаем прогноз, что ЦБ сохранит 16% до заседания в июле. Инфляция в 2024 г. составит не менее 5%, среднегодовая ключевая ставка будет выше 15%.

В деталях

Решение ЦБ совпало с нашим прогнозом и ожиданиями рынка. Регулятор сохранил ключевую ставку на уровне 16%. Однако, несмотря на этот факт и отсутствие единства в совете директоров относительно оценки динамики инфляции, итоговое заявление ЦБ выглядит нейтральнее февральского. Банк России занял выжидательную позицию.

Предложение не успевает за спросом. В феврале инфляция составила 7,7% г/г при прогнозе 7,6%. Результат превзошел ожидания на фоне высокого спроса на выездной туризм и стоимость авиаперевозок. В целом точки повышенной инфляционной напряженности совпадают с оценками аналитиков, подтверждая тренды, заложенные в прогноз. Сезонно сглаженная инфляция (SAAR) уже два месяца держится на уровне 6,3%. Сохраняется риск роста цен в продовольственном секторе и в сфере услуг — транспорт, тарифы ЖКХ и туризм. Снижение инфляции при этом будет медленным.

Рынок осознал жесткую позицию ЦБ. Статистика по инфляции и динамике кредитования смещает ожидания рынка по снижению ключевой ставки на более отдаленную перспективу. В результате доходности ОФЗ выросли.

Подтверждаем прогноз ставки: 16% до июля. Во-первых, в июле ЦБ будет понимать, как индексация тарифов сказалась на ценах на услуги. Во-вторых, будет ясна динамика продуктовой инфляции. Этот показатель занимает 40% в потребительской корзине и слабо контролируется инструментами ДКП. В-третьих, к середине года регулятор сможет проанализировать траекторию исполнения бюджета.

Среднее значение ключевой ставки, скорее всего, будет выше 15%. При этом ЦБ, на наш взгляд, вряд ли достигнет целевого уровня инфляции, которая к концу года не опустится ниже 5%.

Главное

• Регулятор сохранил ставку 16%. Решение совпало с консенсус-оценкой и нашим прогнозом.

• Основная причина — инфляционные факторы превалируют. Сезонная инфляция в январе – феврале — 6,3%, все еще выше цели ЦБ.

• Аналитики и рынок смещают вправо ожидания по снижению ставки. Доходности ОФЗ выросли, дефицит труда остается ключевым фактором роста предложения. Снижение ставки ожидается не ранее II полугодия 2024 г.

• Подтверждаем прогноз, что ЦБ сохранит 16% до заседания в июле. Инфляция в 2024 г. составит не менее 5%, среднегодовая ключевая ставка будет выше 15%.

В деталях

Решение ЦБ совпало с нашим прогнозом и ожиданиями рынка. Регулятор сохранил ключевую ставку на уровне 16%. Однако, несмотря на этот факт и отсутствие единства в совете директоров относительно оценки динамики инфляции, итоговое заявление ЦБ выглядит нейтральнее февральского. Банк России занял выжидательную позицию.

Предложение не успевает за спросом. В феврале инфляция составила 7,7% г/г при прогнозе 7,6%. Результат превзошел ожидания на фоне высокого спроса на выездной туризм и стоимость авиаперевозок. В целом точки повышенной инфляционной напряженности совпадают с оценками аналитиков, подтверждая тренды, заложенные в прогноз. Сезонно сглаженная инфляция (SAAR) уже два месяца держится на уровне 6,3%. Сохраняется риск роста цен в продовольственном секторе и в сфере услуг — транспорт, тарифы ЖКХ и туризм. Снижение инфляции при этом будет медленным.

Рынок осознал жесткую позицию ЦБ. Статистика по инфляции и динамике кредитования смещает ожидания рынка по снижению ключевой ставки на более отдаленную перспективу. В результате доходности ОФЗ выросли.

Подтверждаем прогноз ставки: 16% до июля. Во-первых, в июле ЦБ будет понимать, как индексация тарифов сказалась на ценах на услуги. Во-вторых, будет ясна динамика продуктовой инфляции. Этот показатель занимает 40% в потребительской корзине и слабо контролируется инструментами ДКП. В-третьих, к середине года регулятор сможет проанализировать траекторию исполнения бюджета.

Среднее значение ключевой ставки, скорее всего, будет выше 15%. При этом ЦБ, на наш взгляд, вряд ли достигнет целевого уровня инфляции, которая к концу года не опустится ниже 5%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба