22 марта 2024 | Segezha Group RAZBORKA

RAZB0RKA отчёта СЕГЕЖА по МСФО 4кв'23.

Под одной из недавних разборок мне задали вот такие вопросы

Действительно, в прошлом и уже в этом году я много пишу про то, что многие акции оценены дорого

"Подсвечиваю" различные риски, связанные с большим долгом, отрицательными денежными потоками и различными недружественными действиями мажоритариев

Наверное может показаться, что "мне не нравятся все российские акции"

Это не так

На российском фондовом рынке есть много крепких прибыльных бизнесов, которые мне интересны

Мне не нравятся не акции, а зачастую безумные цены, которые просят продавцы и которые готовы платить неопытные розничные инвесторы

Я готов покупать акции только в том случае, если сделка предполагает значительную премию за риск

Если бы на рынке ВСЕ действовали как я, наверное и регулярных торгов на бирже не было бы

Но слава богу, мы-инвесторы все разные и есть роботы, дилеры, спекулянты и еще 6 миллионов тинькоффских "пульсят"

Ярким примером того, как оптимист-рынок недооценивает риски является СЕГЕЖА

Компания начала "страдать" еще в 2022 году когда Европа отказалась от поставок российской бумаги, фанеры и пиломатериалов

Без учета 2 млрд госсубсидий и 3.4 млрд руб прощенного долга, компания работала в минус уже на операционном уровне!

Однако, это не смутило инвесторов и на фоне падения котировок 100 тыс человек купили акции компании в 1-ой половине 2022 года

По итогам 1-го квартала 2023 года, стало понятно, что переориентация продаж с Европы на Азию привела компанию в "китайский тупик"

Китайские покупатели понимая сложившуюся безвыходную ситуацию, выкручивали "руки" российским поставщикам и цены реализации СЕГЕЖА шли все ниже и ниже

Летом 2023 года стало известно, что еще 200 тыс человек купили акции СЕГЕЖА в 2-ой половине 2022 года

Многие инвесторы и аналитики надеялись на то, что падающий рубль поможет компании и акции выросли почти в 1.5 раза с 4.2 руб до 5.7 руб

Среди подписчиков мнения о перспективах компании разделились

Я как и еще 12% подписчиков считал, что Китай продолжит выкручивать руки и цены еще долго будут низкими

Как выяснилось из отчета за 2 квартал, слабый рубль действительно помогает, но этой помощи недостаточно

Денежного потока по-прежнему не хватало даже на обслуживание долга!

Все это наводило на мысли, что рано или поздно материнская АФК СИСТЕМА вынуждена будет помогать своей дочке

Под той разборкой была такая дискуссия

3-ий квартал так же не принес облегчения компании

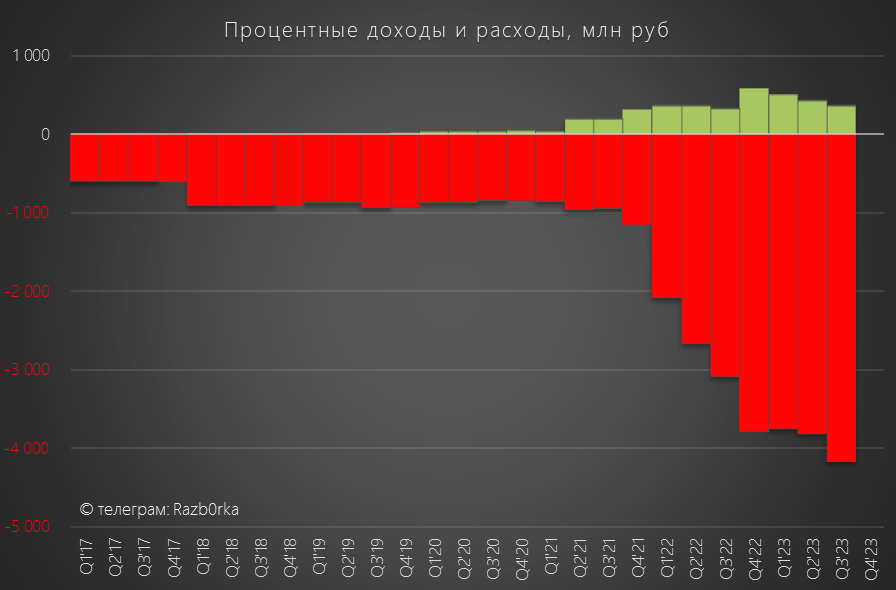

Из-за роста ставки ЦБ, сальдо % ухудшилось до -3.8 млрд руб при квартальной OIBDA (операц.прибыль+амортизация) в 3 млрд руб

Денег зарабатываемых бизнесом все больше не хватало на обслуживание долга!

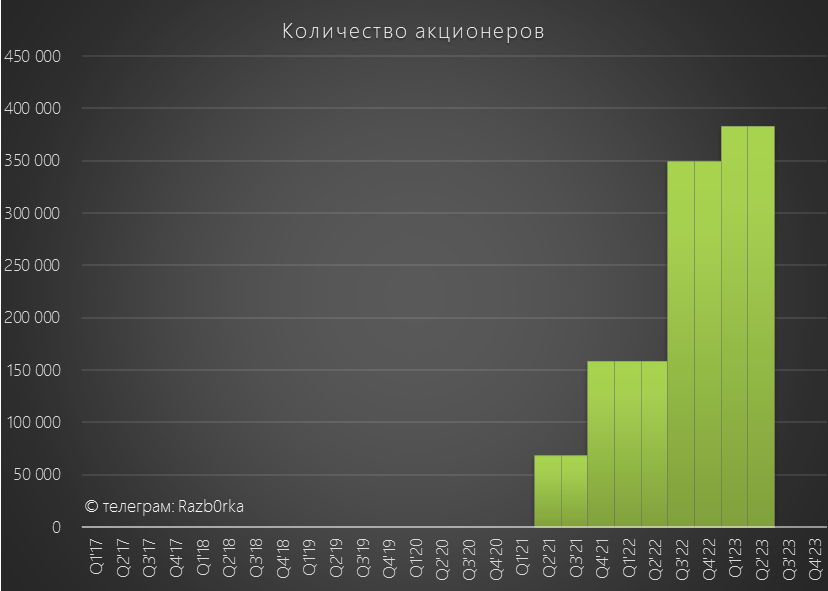

Несмотря на это, количество акционеров за 1 полугодие 2023 года выросло еще на 32 тыс до 382 тыс человек

Интересно, сколько из этих 382 тысяч инвесторов хоть раз открывали отчет компании и знают о ее проблемах?

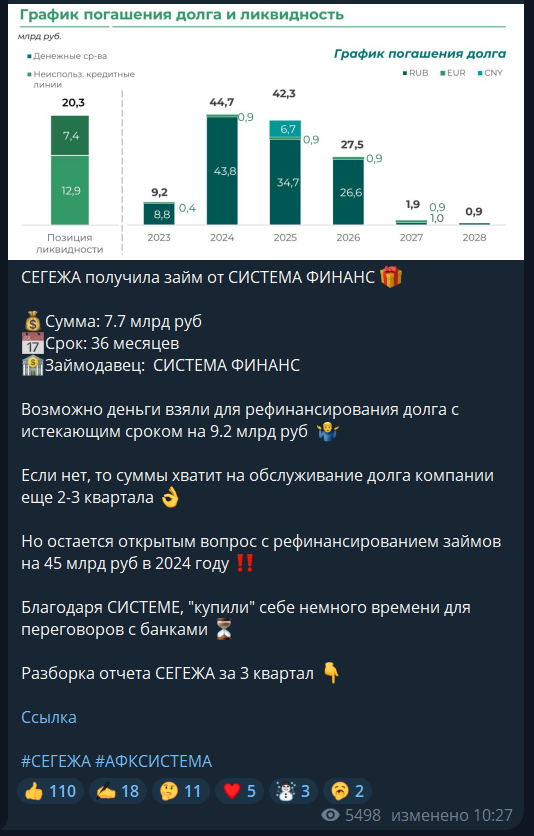

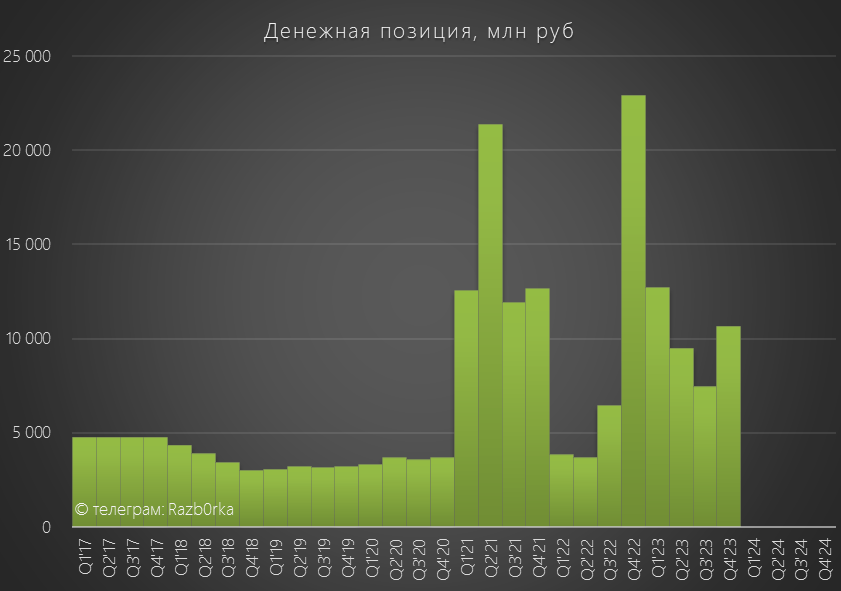

Размер денежной позиции сократился за квартал еще на 2 млрд до 7.4 млрд руб

С таким темпом cash burn СЕГЕЖА могла протянуть еще 2-3 квартала

Но в Декабре компании предстояло погасить свои облигации на 9 млрд руб

Как Вы понимаете, имея 7.4 млрд руб без посторонней помощи она это сделать уже не могла

Кто мог помочь?

Как я и писал ранее, на помощь пришлось прийти материнской АФК СИСТЕМА

Дочерняя структура АФК под названием СИСТЕМА ФИНАНС выдала займ в размере 7.7 млрд руб

Это позволило решить проблему погашения облигаций и "купить" еще немного времени для переговоров с банками

Зачем я всё это Вам напоминаю?

Сегодняшний рынок мне напоминает рыбку Дори, все риски и проблемы полностью игнорируются или забываются через 5 минут после выхода отчета или новости

Сегодня Михаил Шомолин в интервью Интерфаксу заявил, что возможна докапитализация компании

Вот что было сказано

Обратите внимание, как Шамолин старательно заменяет слово допэмиссия на докапитализацию

Вроде бы смысл один и тот же, а звучит уже не так страшно

Сколько акций может быть выпущено?

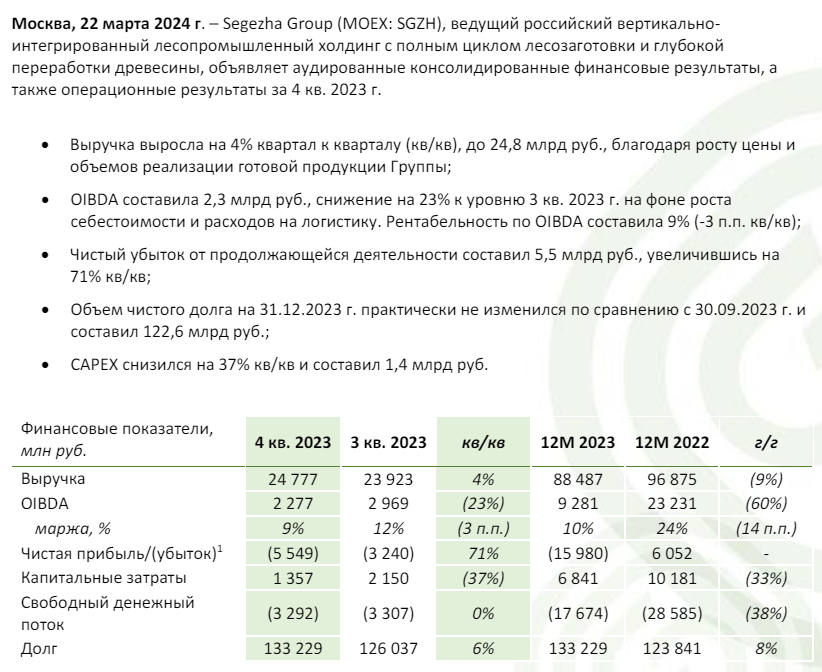

Давайте посмотрим отчет МСФО за 4-ый квартал и поразмышляем на этот счет

В 4-ом квартале дела шли даже хуже чем в 3-ем

Как так получилось?

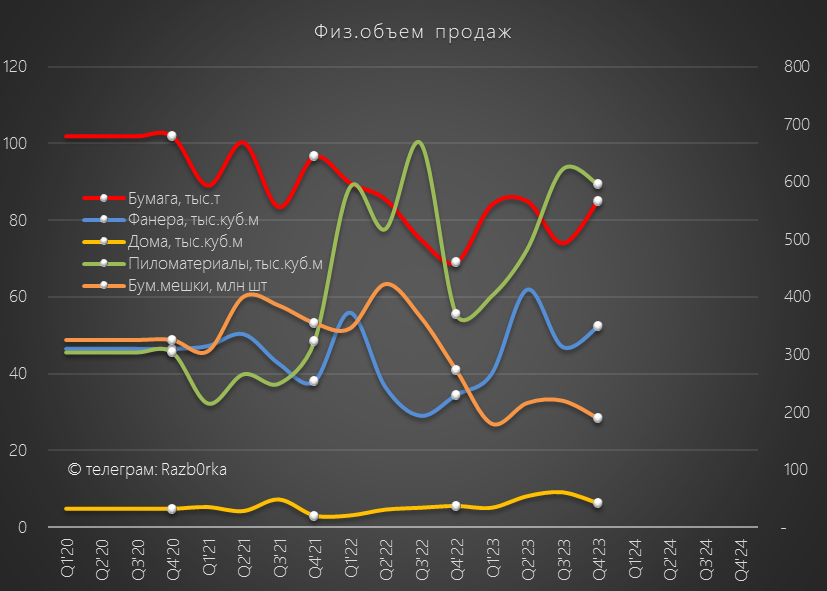

Снизилось производство пиломатериалов и бумажных мешков

Восстановилось производство бумаги, а производство фанеры осталось на том же уровне

Похожая динамика была и у физического объема продаж

Вот как объясняет такую динамику продаж менеджмент

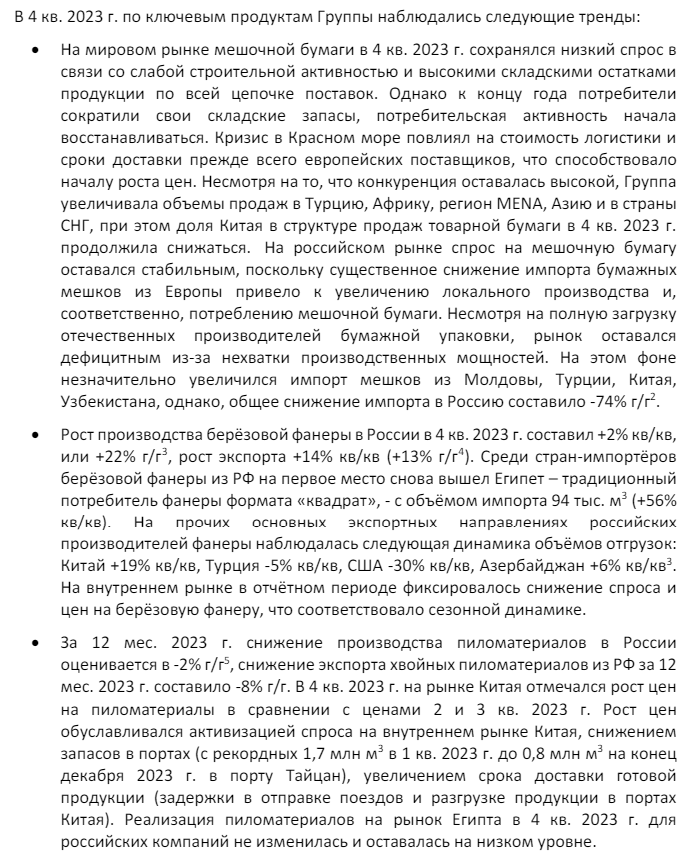

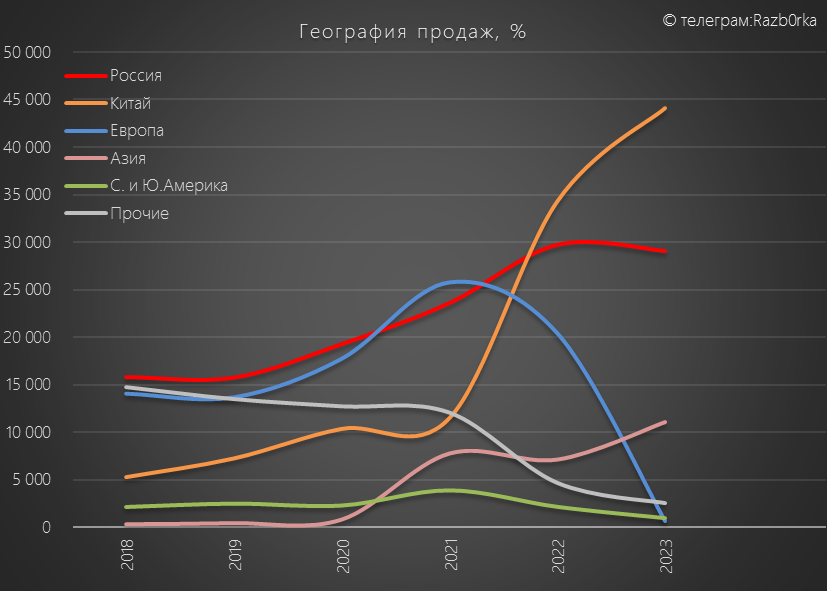

Много комментариев про Китай, это не удивительно так его доля в продажах СЕГЕЖА выросла за год с 32 до 50%

Такая зависимость от хитрых китайцев должна уже пугать

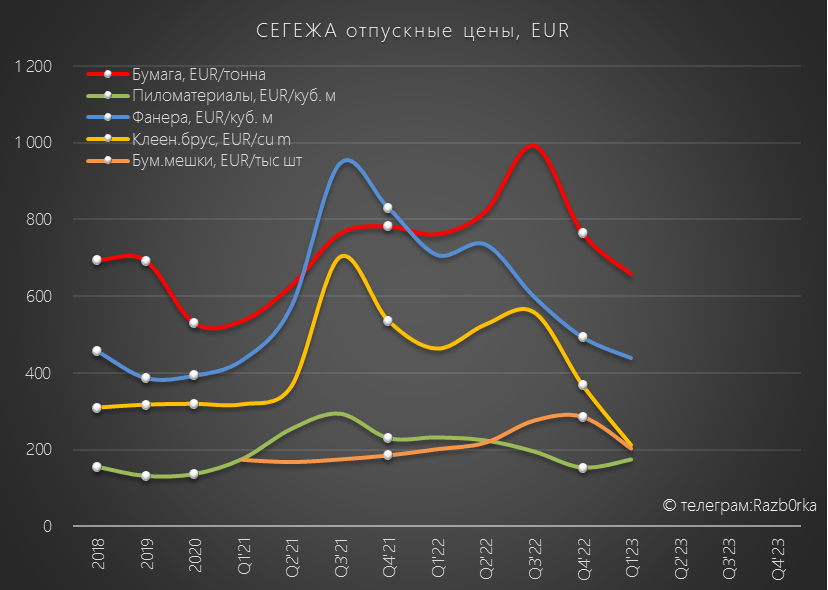

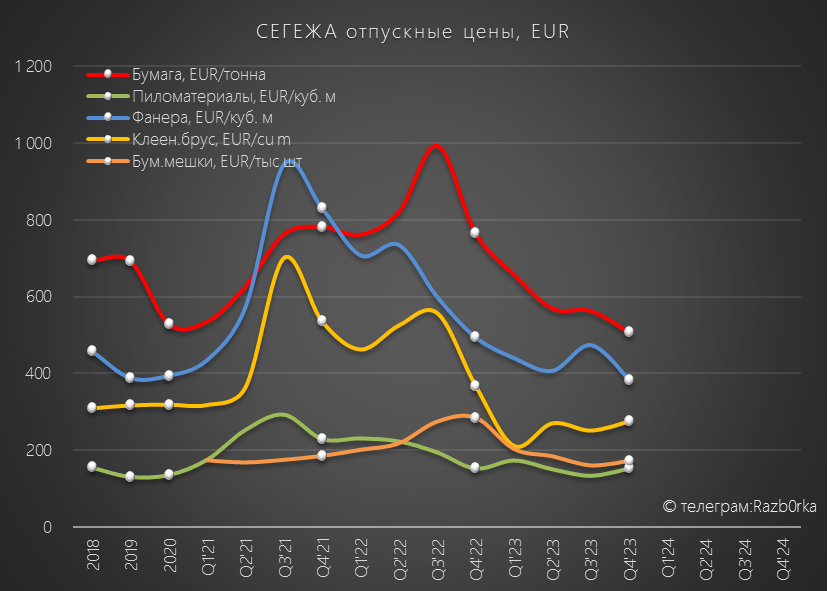

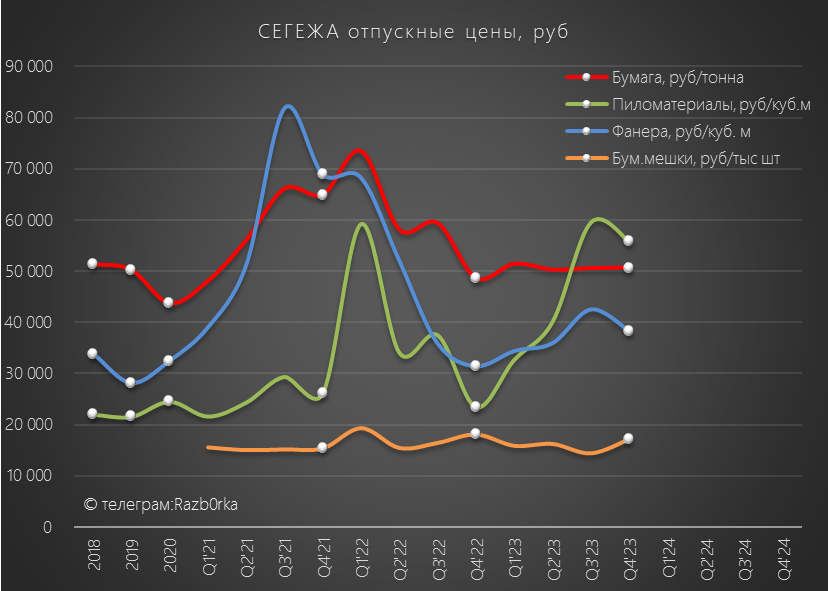

В пресс-релизе пишут про какой-то рост цен в конце года

Но глядя на график отпускных цен СЕГЕЖА этот рост мало заметен

В 4-ом квартале курс ЕВРО был выше на 11% чем 3-ем!

Но даже такое ослабление рубля не смогло компенсировать падение цен

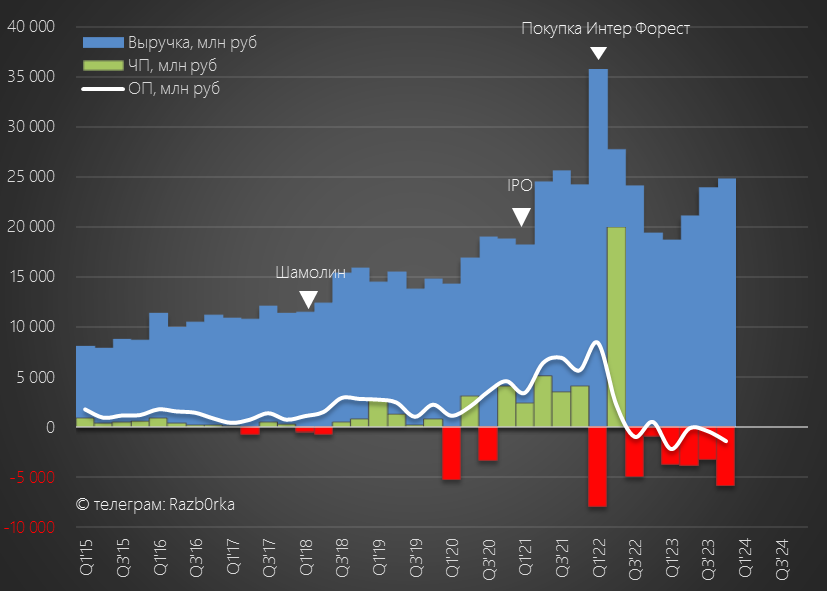

В результате, ни объемы ни цены не смогли дать значимого импульса увеличения выручки по сравнению с 3-им кварталом

Суммарная выручка всех сегментов выросла всего на 4% до 25 млрд руб

При этом, себестоимость производства выросла на 12% до 19.5 млрд руб

Классические "ножницы" слабых темпов роста выручки и высоких темпов роста расходов

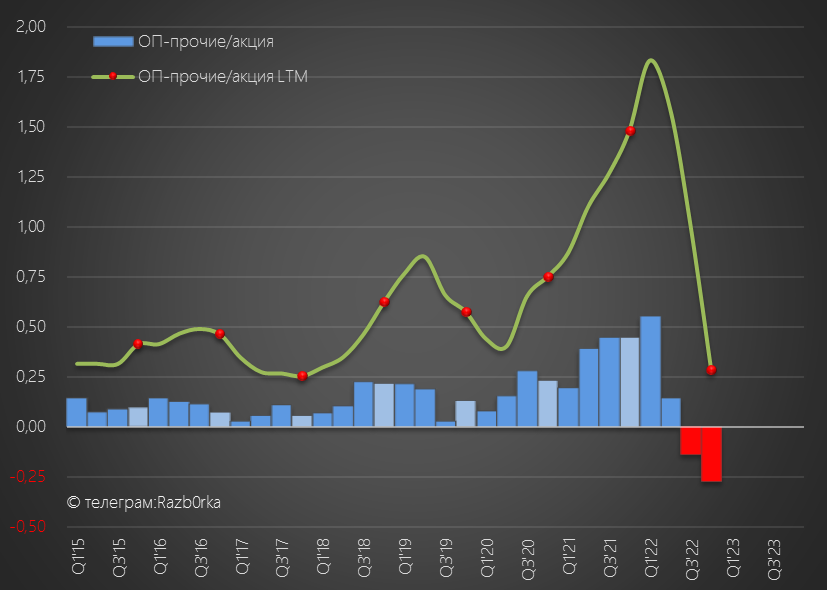

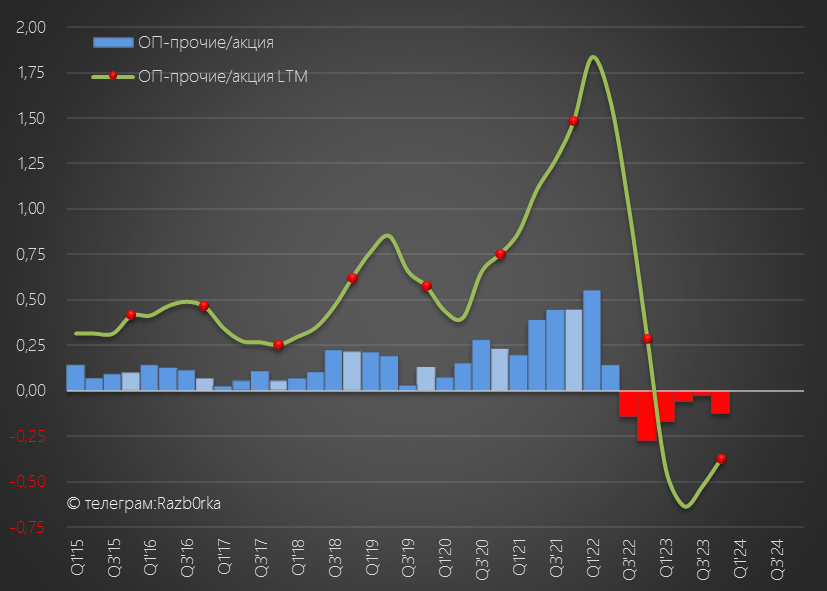

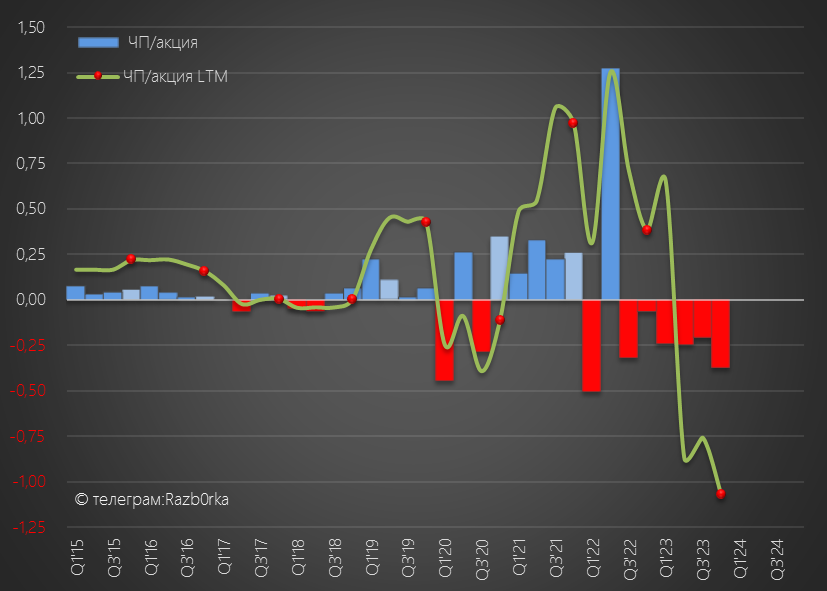

Это привело к тому, что операционная прибыль без учета прочих доходов снизилась с -450 млн до -1.9 млрд руб или -0.12 руб/акция

В годовом выражении бизнес "сгенерировал" 6 млрд руб или 0.38 руб/акция операционного убытка

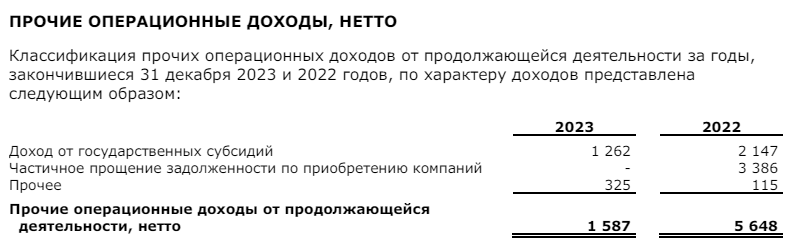

Почему я не учитываю прочие операционные доходы?

На мой взгляд, сложно назвать 1.3 млрд руб госсубсидий операционным доходом

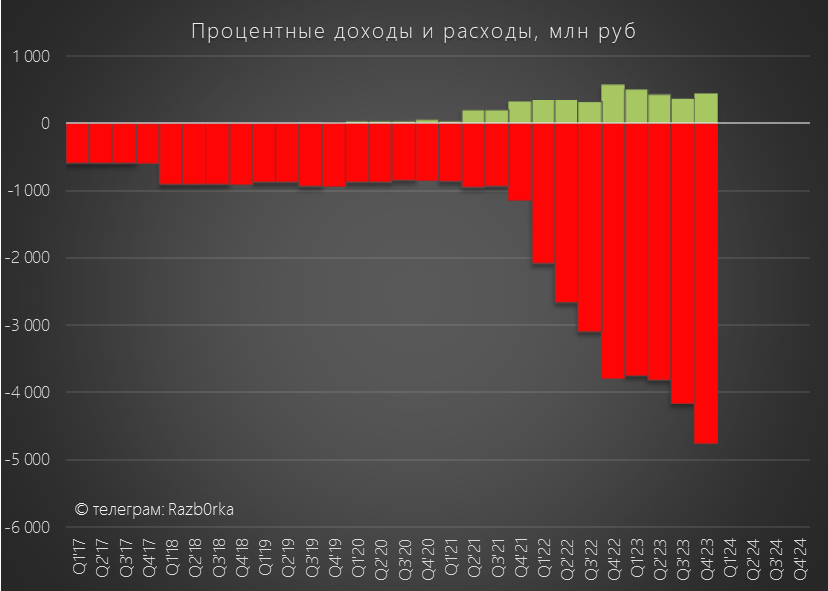

Сальдо финансовых доходов/расходов ухудшилось с -3.8 до -4.3 млрд руб

Средняя стоимость долга у компании сейчас составляет безумные 16%

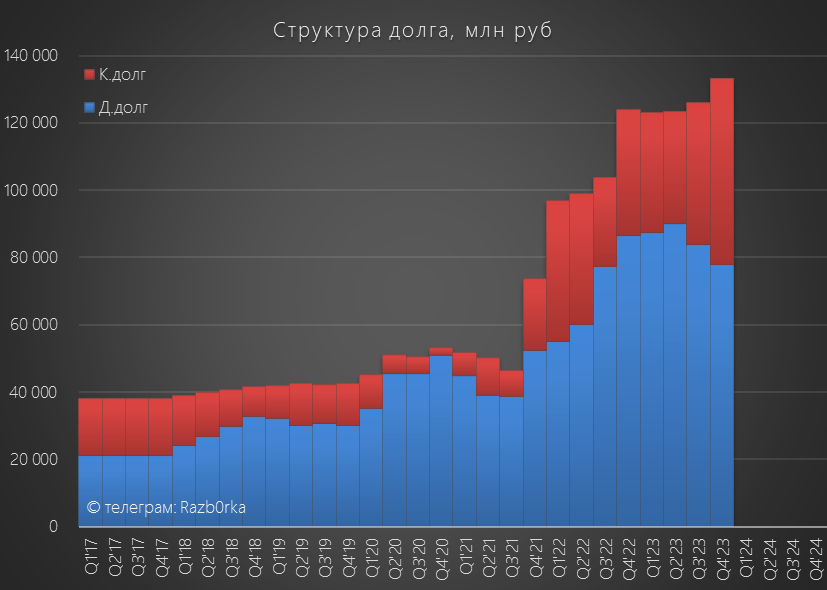

Долг компании вырос на 7 млрд руб до 133 млрд руб

Благодаря увеличению долга, денежная позиция выросла на 3.2 млрд до 10.6 млрд руб

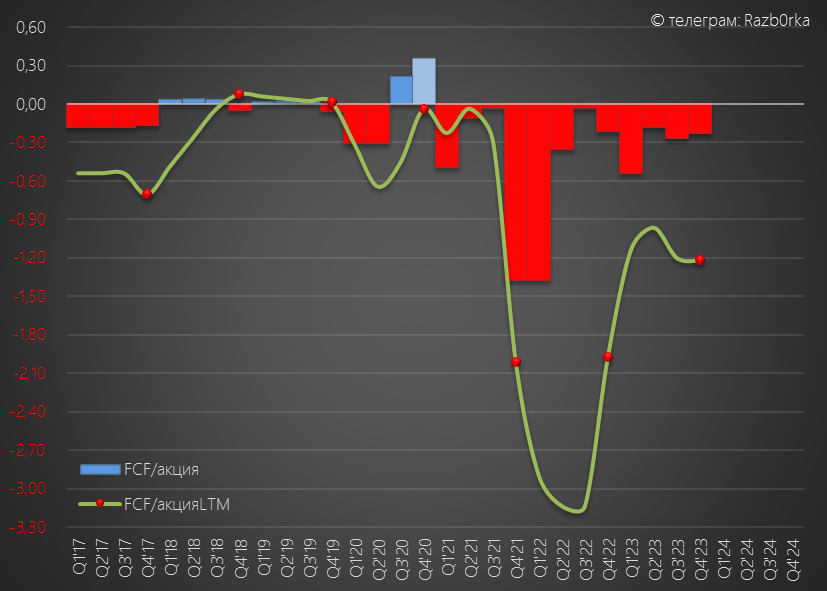

Денежный поток остается отрицательным уже 3 года подряд!

FCF (свободный денежный поток) в 2023 году составил -19 млрд руб или -1.2 руб/акция

Это лучше чем в 2021-2022 годах, но даже при курсе ЕВРО в 99 руб компания не способна генерировать денежный поток!

Из-за увеличения операционного убытка и роста финансовых расходов, чистый убыток 4-го квартала вырос до 5.8 млрд руб и 0.37 руб/акция

Годовой убыток вырос до 17 млрд руб или -1.1 руб/акция

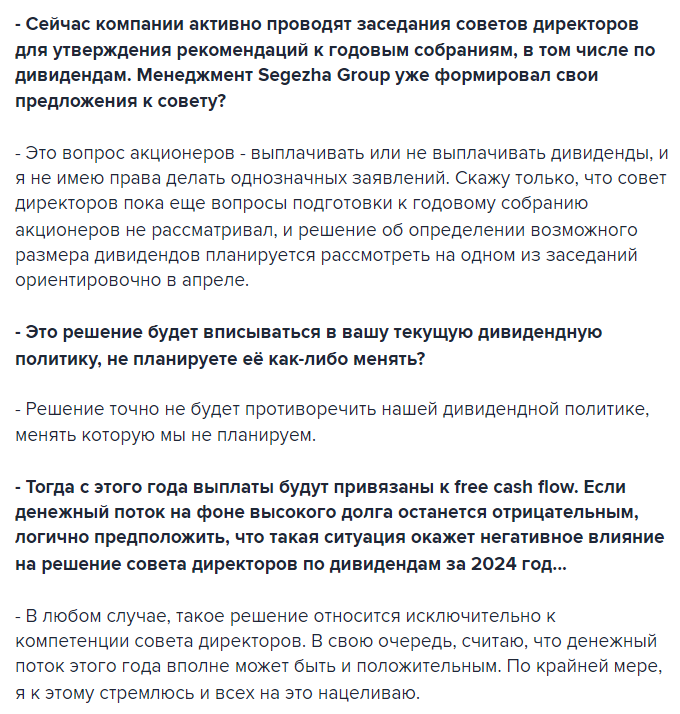

Не знаю в шутку или нет, но журналист ИНТЕРФАКСа спросил сегодня Шамолина про дивиденды

Компания не может обслуживать долг и нуждается в докапитализации

О каких дивидендах в такой ситуации может вообще идти речь?

Я не знаю

В завершении, как и обещал давайте попробуем прикинуть размер возможной докапитализации=допэмиссии

В интервью Шамолин говорит о том, что докапитализация должна решить проблему долга

В этом году компания должна погасить/рефинансировать 55 млрд руб

На слабом отчете и новости про допэмиссию акции снизились на 6% до 3.66 руб

После чего инвесторы начали снова выкупать просадку и акции сейчас торгуются в -2.5% по 3.82 руб

Предположим, оценка для допэмисии будет по 4 руб

В таком случае, чтобы закрыть вопрос погашения 55 млрд руб долга необходимо выпустить 13.8 млрд дополнительных акций

Сколько акций у СЕГЕЖА сейчас?

15 690 000 000 акций

Таким образом размытие капитала может составить 1.8 раза!

Возможно, кто-то скажет "Опять сгущает краски"

Каждый может поставить в расчет свое видение того сколько долга хотят погасить за счет допэмиссии

Но ответьте себе на вопрос "Зачем затевать маленькую допэмиссию?"

Чтобы через полгода делать еще одну?

Новости о докапитализации на самом деле позитивны, компания точно не будет банкротом

Ждем деталей сделки!

Под одной из недавних разборок мне задали вот такие вопросы

Действительно, в прошлом и уже в этом году я много пишу про то, что многие акции оценены дорого

"Подсвечиваю" различные риски, связанные с большим долгом, отрицательными денежными потоками и различными недружественными действиями мажоритариев

Наверное может показаться, что "мне не нравятся все российские акции"

Это не так

На российском фондовом рынке есть много крепких прибыльных бизнесов, которые мне интересны

Мне не нравятся не акции, а зачастую безумные цены, которые просят продавцы и которые готовы платить неопытные розничные инвесторы

Я готов покупать акции только в том случае, если сделка предполагает значительную премию за риск

Если бы на рынке ВСЕ действовали как я, наверное и регулярных торгов на бирже не было бы

Но слава богу, мы-инвесторы все разные и есть роботы, дилеры, спекулянты и еще 6 миллионов тинькоффских "пульсят"

Ярким примером того, как оптимист-рынок недооценивает риски является СЕГЕЖА

Компания начала "страдать" еще в 2022 году когда Европа отказалась от поставок российской бумаги, фанеры и пиломатериалов

Без учета 2 млрд госсубсидий и 3.4 млрд руб прощенного долга, компания работала в минус уже на операционном уровне!

Однако, это не смутило инвесторов и на фоне падения котировок 100 тыс человек купили акции компании в 1-ой половине 2022 года

По итогам 1-го квартала 2023 года, стало понятно, что переориентация продаж с Европы на Азию привела компанию в "китайский тупик"

Китайские покупатели понимая сложившуюся безвыходную ситуацию, выкручивали "руки" российским поставщикам и цены реализации СЕГЕЖА шли все ниже и ниже

Летом 2023 года стало известно, что еще 200 тыс человек купили акции СЕГЕЖА в 2-ой половине 2022 года

Многие инвесторы и аналитики надеялись на то, что падающий рубль поможет компании и акции выросли почти в 1.5 раза с 4.2 руб до 5.7 руб

Среди подписчиков мнения о перспективах компании разделились

Я как и еще 12% подписчиков считал, что Китай продолжит выкручивать руки и цены еще долго будут низкими

Как выяснилось из отчета за 2 квартал, слабый рубль действительно помогает, но этой помощи недостаточно

Денежного потока по-прежнему не хватало даже на обслуживание долга!

Все это наводило на мысли, что рано или поздно материнская АФК СИСТЕМА вынуждена будет помогать своей дочке

Под той разборкой была такая дискуссия

3-ий квартал так же не принес облегчения компании

Из-за роста ставки ЦБ, сальдо % ухудшилось до -3.8 млрд руб при квартальной OIBDA (операц.прибыль+амортизация) в 3 млрд руб

Денег зарабатываемых бизнесом все больше не хватало на обслуживание долга!

Несмотря на это, количество акционеров за 1 полугодие 2023 года выросло еще на 32 тыс до 382 тыс человек

Интересно, сколько из этих 382 тысяч инвесторов хоть раз открывали отчет компании и знают о ее проблемах?

Размер денежной позиции сократился за квартал еще на 2 млрд до 7.4 млрд руб

С таким темпом cash burn СЕГЕЖА могла протянуть еще 2-3 квартала

Но в Декабре компании предстояло погасить свои облигации на 9 млрд руб

Как Вы понимаете, имея 7.4 млрд руб без посторонней помощи она это сделать уже не могла

Кто мог помочь?

Как я и писал ранее, на помощь пришлось прийти материнской АФК СИСТЕМА

Дочерняя структура АФК под названием СИСТЕМА ФИНАНС выдала займ в размере 7.7 млрд руб

Это позволило решить проблему погашения облигаций и "купить" еще немного времени для переговоров с банками

Зачем я всё это Вам напоминаю?

Сегодняшний рынок мне напоминает рыбку Дори, все риски и проблемы полностью игнорируются или забываются через 5 минут после выхода отчета или новости

Сегодня Михаил Шомолин в интервью Интерфаксу заявил, что возможна докапитализация компании

Вот что было сказано

Обратите внимание, как Шамолин старательно заменяет слово допэмиссия на докапитализацию

Вроде бы смысл один и тот же, а звучит уже не так страшно

Сколько акций может быть выпущено?

Давайте посмотрим отчет МСФО за 4-ый квартал и поразмышляем на этот счет

В 4-ом квартале дела шли даже хуже чем в 3-ем

Как так получилось?

Снизилось производство пиломатериалов и бумажных мешков

Восстановилось производство бумаги, а производство фанеры осталось на том же уровне

Похожая динамика была и у физического объема продаж

Вот как объясняет такую динамику продаж менеджмент

Много комментариев про Китай, это не удивительно так его доля в продажах СЕГЕЖА выросла за год с 32 до 50%

Такая зависимость от хитрых китайцев должна уже пугать

В пресс-релизе пишут про какой-то рост цен в конце года

Но глядя на график отпускных цен СЕГЕЖА этот рост мало заметен

В 4-ом квартале курс ЕВРО был выше на 11% чем 3-ем!

Но даже такое ослабление рубля не смогло компенсировать падение цен

В результате, ни объемы ни цены не смогли дать значимого импульса увеличения выручки по сравнению с 3-им кварталом

Суммарная выручка всех сегментов выросла всего на 4% до 25 млрд руб

При этом, себестоимость производства выросла на 12% до 19.5 млрд руб

Классические "ножницы" слабых темпов роста выручки и высоких темпов роста расходов

Это привело к тому, что операционная прибыль без учета прочих доходов снизилась с -450 млн до -1.9 млрд руб или -0.12 руб/акция

В годовом выражении бизнес "сгенерировал" 6 млрд руб или 0.38 руб/акция операционного убытка

Почему я не учитываю прочие операционные доходы?

На мой взгляд, сложно назвать 1.3 млрд руб госсубсидий операционным доходом

Сальдо финансовых доходов/расходов ухудшилось с -3.8 до -4.3 млрд руб

Средняя стоимость долга у компании сейчас составляет безумные 16%

Долг компании вырос на 7 млрд руб до 133 млрд руб

Благодаря увеличению долга, денежная позиция выросла на 3.2 млрд до 10.6 млрд руб

Денежный поток остается отрицательным уже 3 года подряд!

FCF (свободный денежный поток) в 2023 году составил -19 млрд руб или -1.2 руб/акция

Это лучше чем в 2021-2022 годах, но даже при курсе ЕВРО в 99 руб компания не способна генерировать денежный поток!

Из-за увеличения операционного убытка и роста финансовых расходов, чистый убыток 4-го квартала вырос до 5.8 млрд руб и 0.37 руб/акция

Годовой убыток вырос до 17 млрд руб или -1.1 руб/акция

Не знаю в шутку или нет, но журналист ИНТЕРФАКСа спросил сегодня Шамолина про дивиденды

Компания не может обслуживать долг и нуждается в докапитализации

О каких дивидендах в такой ситуации может вообще идти речь?

Я не знаю

В завершении, как и обещал давайте попробуем прикинуть размер возможной докапитализации=допэмиссии

В интервью Шамолин говорит о том, что докапитализация должна решить проблему долга

В этом году компания должна погасить/рефинансировать 55 млрд руб

На слабом отчете и новости про допэмиссию акции снизились на 6% до 3.66 руб

После чего инвесторы начали снова выкупать просадку и акции сейчас торгуются в -2.5% по 3.82 руб

Предположим, оценка для допэмисии будет по 4 руб

В таком случае, чтобы закрыть вопрос погашения 55 млрд руб долга необходимо выпустить 13.8 млрд дополнительных акций

Сколько акций у СЕГЕЖА сейчас?

15 690 000 000 акций

Таким образом размытие капитала может составить 1.8 раза!

Возможно, кто-то скажет "Опять сгущает краски"

Каждый может поставить в расчет свое видение того сколько долга хотят погасить за счет допэмиссии

Но ответьте себе на вопрос "Зачем затевать маленькую допэмиссию?"

Чтобы через полгода делать еще одну?

Новости о докапитализации на самом деле позитивны, компания точно не будет банкротом

Ждем деталей сделки!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба