27 марта 2024 | Европлан Кот.Финанс

Мы давно ждали IPO лизинговых компаний: понятный, прозрачный, доходный, растущий бизнес. Портфель котов — почти весь из облигаций. Из акций есть только Сбер, а теперь будет и Европлан. Мы участвуем!

О размещении

SFI (собственник Европлан) продает 12,5% акций совокупным объемом до ₽15 млрд. Оценка всей компании 100-105 млрд. Сделка представляет собой cash out: Европлан не получит с нее ничего, это чистая продажа доли собственником.

Ранее было сообщение об оценке 140 млрд, но ближе к размещению оценка снизилась, как и объем (хотели продать 15%), возможно есть планы о будущем SPO

Цена / Капитал – 2,33

Дороже, чем продажа Балтийского лизинга (х1,6), но в целом, адекватно. Компания обещает направлять на дивиденды 50% чистой прибыли, что в 2023 году дало бы 7% доходность. Неплохо, учитывая, что бизнес еще и растет в размере

О компании

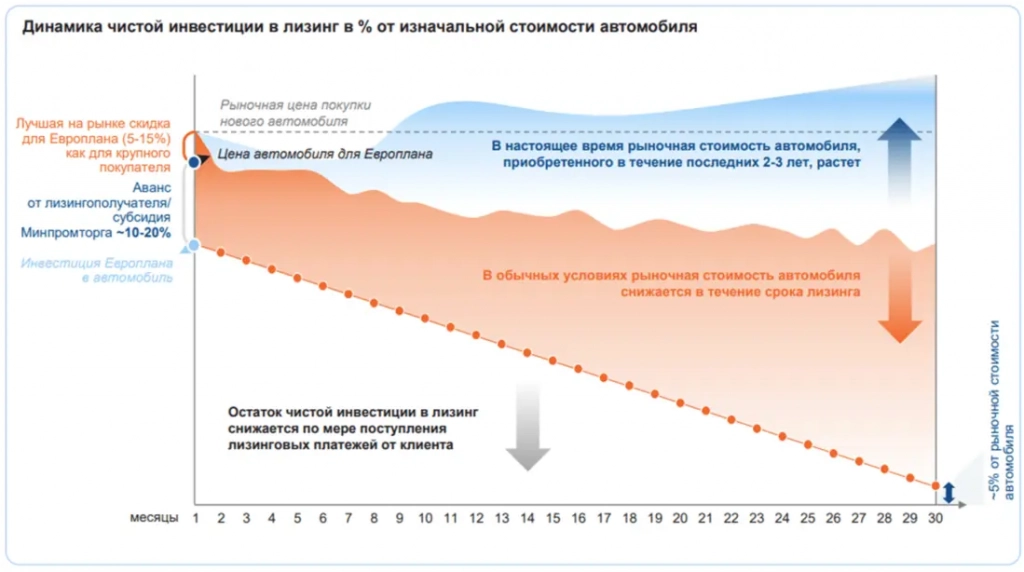

Лизинг-целевой кредит для юр.лиц (!) Имущество – в собственности ЛК. Второй комплект ключей чаще всего тоже у ЛК: если клиент платит – ЛК получает доход; если нет — изъятие и продажа.

Вся суть лизинга в одном слайде:

Отрасль стремится уйти от модели «авто как актив»🚘 в сторону «авто как услуга»💸 с целью продавать обслуживание, ТО, мойки, замену и хранение шин, страховку… вообще любой каприз за деньги клиента

Отрасль

Европлан растет чуть опережая рынок. В презентации российский рынок сравнивают с европейским. Напрасно. Там в основном операционная аренда (покатался и вернул) с сервисным покрытием (колеса, мойка, ТО, и мн.другое вплоть до подменного авто).

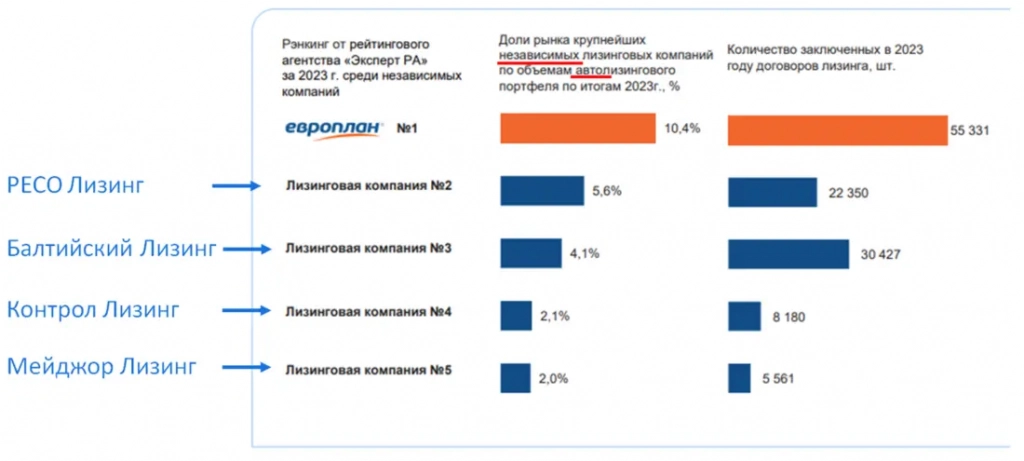

Европлан позиционирует себя, как №1 среди независимых ЛК (не госкомпании, не банковские холдинги). Мы тоже любим сравнивать среди равных, когда оцениваем облигации…

Но рынок шире. И когда вы покупаете акции – нужно понимать, что Газпром, Сбер, ВТБ, Альфа – никуда не делись, и они идут на розничный рынок тоже.

Финансы

Как всегда, начинаем с аудиторского заключения.

Тут все супер: хороший аудитор (Б1 бывший EY), кристальная отчетность

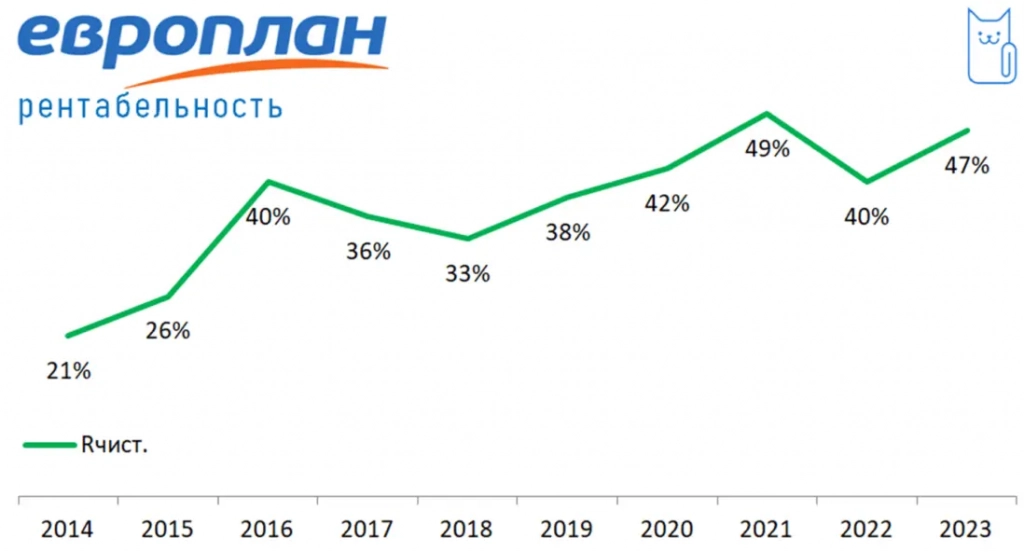

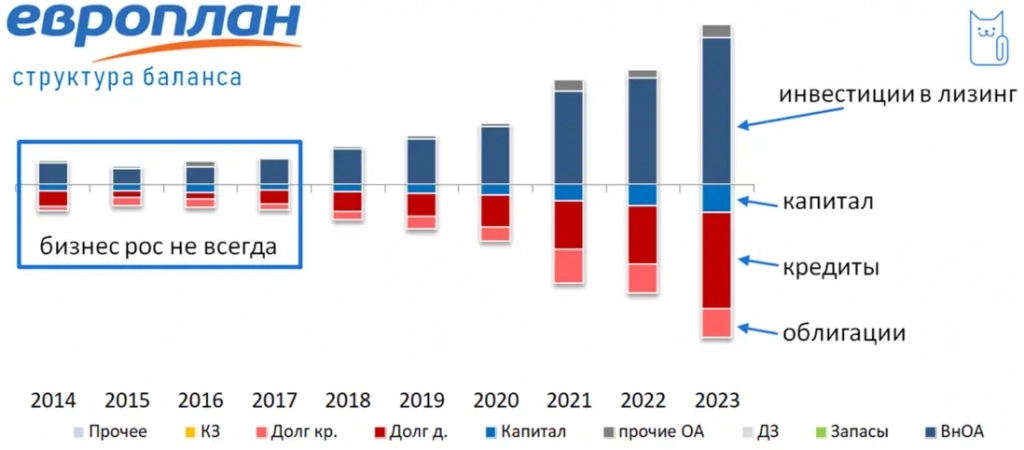

По динамике мы специально показали не 5 лет, как обычно, а больше, чтобы было понятно, что рост был не всегда. Лизинг – это прокси на нашу экономику.

К рентабельности нет вопросов: бизнес очень рентабельный. Нельзя забывать налоговые особенности

Пример: при покупке авто за 1 млн, ЛК возмещает НДС 20%, т.е. фактические вложения в лизинг 833 тыс., в то время как клиент платит за сумму долга с НДС. Вторая особенность в том, что ЛК берет кредит без НДС, а в лизинговом платеже (это услуга) он уже есть есть. За счет этого, маржа лизинга в сравнении с кредитом на пару процентов выше.

Эта пара процентов вместе с ликвидным имуществом = секрет успеха Европлана

Клиент, в свою очередь тоже получает налоговые преференции: возможность зачета НДС и ускоренную амортизацию (т.е. снижение базы по налогу на прибыль)

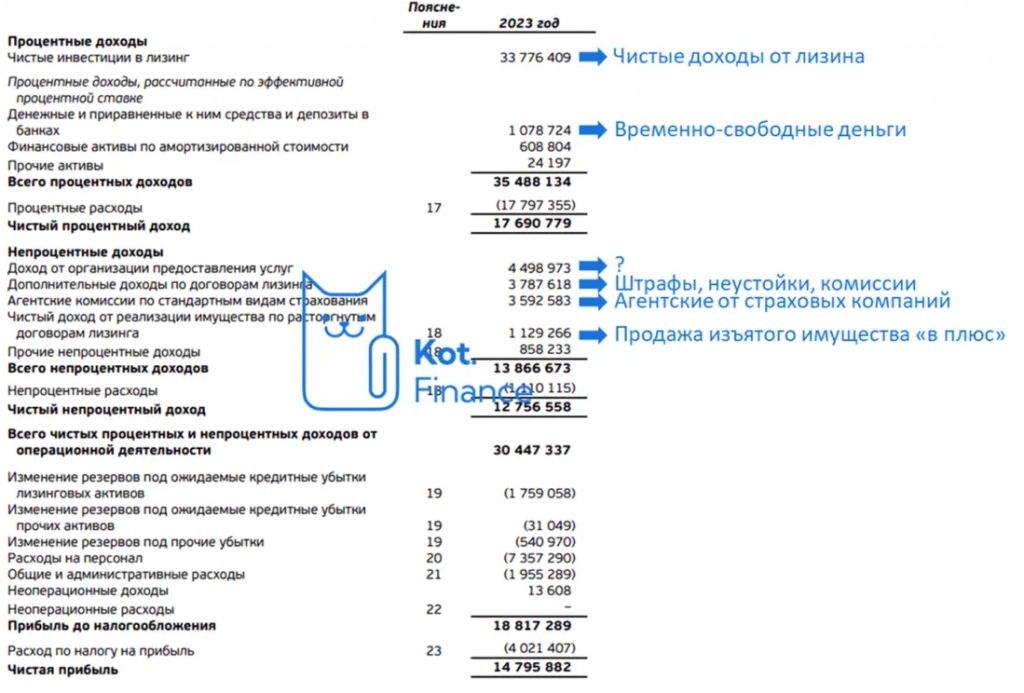

Структура доходов крайне интересная:

— 33,8 млрд – процентные доходы от лизинга

— 11,9 млрд – доп.услуги, комиссии, агентские, штрафы

— еще по 1 млрд от размещения авансов клиентов в банках и продажи изъятых активов

Баланс – кристальный, ничего лишнего: лизинг, долг, капитал. Идеально

Плюсы

+ одна из лучших розничных лизинговых компаний, в основе – стандарты и бизнес модель Baring Vostok (американские лекала бизнеса)

+ простое продуктовое решение для клиента: к вечеру машина может быть у вас в гараже

+ чистейший баланс: в активах лизинговое имущество, в пассивах – капитал, долг

+ качественный, диверсифицированный портфель. Европлан быстро изымает и без колебаний продает, если клиент не платит

+ высокая доля непроцентного дохода, стремление к сервисной модели бизнеса

Риски

— рост конкуренции с гос.компаниями: Сбер, Альфа, Газпром – очень мощные участники рынка

— продолжение мыслей про конкуренцию: ген.дир Европлана в 2023 году ушел развивать лизинг в Тинькофф. Так что, помимо госов есть и другие участники

— стагнация рынка: обзор Эксперт РА можно почитать тут, но мы не верим в дальнейший бурный рост рынка. Будет здорово, если доходы в 2024 хотя бы не упадут относительно 2023

— Cash out IPO: Европлан не получит денег от размещения, это выход акционера

— откровенно говоря, размещение не дешевое. Оно просто не очень дорогое

❗- Управленческий риск: IPO Европлан уже было в 2015, а потом компанию нагрузили непрофильными активами (ВСК, пенсионный фонд, и прочие активы Сафмар) и произошло обратное поглощение. Дочка (Сафмар) скушала маму (Европлан)

Выводы

Участвуем, и при коррекция на рынке будем докупать. Мы осторожно относимся к рынку акций в период высоких ставок и СВО. Наша доля 5%

О размещении

SFI (собственник Европлан) продает 12,5% акций совокупным объемом до ₽15 млрд. Оценка всей компании 100-105 млрд. Сделка представляет собой cash out: Европлан не получит с нее ничего, это чистая продажа доли собственником.

Ранее было сообщение об оценке 140 млрд, но ближе к размещению оценка снизилась, как и объем (хотели продать 15%), возможно есть планы о будущем SPO

Цена / Капитал – 2,33

Дороже, чем продажа Балтийского лизинга (х1,6), но в целом, адекватно. Компания обещает направлять на дивиденды 50% чистой прибыли, что в 2023 году дало бы 7% доходность. Неплохо, учитывая, что бизнес еще и растет в размере

О компании

Лизинг-целевой кредит для юр.лиц (!) Имущество – в собственности ЛК. Второй комплект ключей чаще всего тоже у ЛК: если клиент платит – ЛК получает доход; если нет — изъятие и продажа.

Вся суть лизинга в одном слайде:

Отрасль стремится уйти от модели «авто как актив»🚘 в сторону «авто как услуга»💸 с целью продавать обслуживание, ТО, мойки, замену и хранение шин, страховку… вообще любой каприз за деньги клиента

Отрасль

Европлан растет чуть опережая рынок. В презентации российский рынок сравнивают с европейским. Напрасно. Там в основном операционная аренда (покатался и вернул) с сервисным покрытием (колеса, мойка, ТО, и мн.другое вплоть до подменного авто).

Европлан позиционирует себя, как №1 среди независимых ЛК (не госкомпании, не банковские холдинги). Мы тоже любим сравнивать среди равных, когда оцениваем облигации…

Но рынок шире. И когда вы покупаете акции – нужно понимать, что Газпром, Сбер, ВТБ, Альфа – никуда не делись, и они идут на розничный рынок тоже.

Финансы

Как всегда, начинаем с аудиторского заключения.

Тут все супер: хороший аудитор (Б1 бывший EY), кристальная отчетность

По динамике мы специально показали не 5 лет, как обычно, а больше, чтобы было понятно, что рост был не всегда. Лизинг – это прокси на нашу экономику.

К рентабельности нет вопросов: бизнес очень рентабельный. Нельзя забывать налоговые особенности

Пример: при покупке авто за 1 млн, ЛК возмещает НДС 20%, т.е. фактические вложения в лизинг 833 тыс., в то время как клиент платит за сумму долга с НДС. Вторая особенность в том, что ЛК берет кредит без НДС, а в лизинговом платеже (это услуга) он уже есть есть. За счет этого, маржа лизинга в сравнении с кредитом на пару процентов выше.

Эта пара процентов вместе с ликвидным имуществом = секрет успеха Европлана

Клиент, в свою очередь тоже получает налоговые преференции: возможность зачета НДС и ускоренную амортизацию (т.е. снижение базы по налогу на прибыль)

Структура доходов крайне интересная:

— 33,8 млрд – процентные доходы от лизинга

— 11,9 млрд – доп.услуги, комиссии, агентские, штрафы

— еще по 1 млрд от размещения авансов клиентов в банках и продажи изъятых активов

Баланс – кристальный, ничего лишнего: лизинг, долг, капитал. Идеально

Плюсы

+ одна из лучших розничных лизинговых компаний, в основе – стандарты и бизнес модель Baring Vostok (американские лекала бизнеса)

+ простое продуктовое решение для клиента: к вечеру машина может быть у вас в гараже

+ чистейший баланс: в активах лизинговое имущество, в пассивах – капитал, долг

+ качественный, диверсифицированный портфель. Европлан быстро изымает и без колебаний продает, если клиент не платит

+ высокая доля непроцентного дохода, стремление к сервисной модели бизнеса

Риски

— рост конкуренции с гос.компаниями: Сбер, Альфа, Газпром – очень мощные участники рынка

— продолжение мыслей про конкуренцию: ген.дир Европлана в 2023 году ушел развивать лизинг в Тинькофф. Так что, помимо госов есть и другие участники

— стагнация рынка: обзор Эксперт РА можно почитать тут, но мы не верим в дальнейший бурный рост рынка. Будет здорово, если доходы в 2024 хотя бы не упадут относительно 2023

— Cash out IPO: Европлан не получит денег от размещения, это выход акционера

— откровенно говоря, размещение не дешевое. Оно просто не очень дорогое

❗- Управленческий риск: IPO Европлан уже было в 2015, а потом компанию нагрузили непрофильными активами (ВСК, пенсионный фонд, и прочие активы Сафмар) и произошло обратное поглощение. Дочка (Сафмар) скушала маму (Европлан)

Выводы

Участвуем, и при коррекция на рынке будем докупать. Мы осторожно относимся к рынку акций в период высоких ставок и СВО. Наша доля 5%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба