RAZB0RKA отчёта X5 по МСФО 4кв'23.

Все крайние разборки отчетов X5 писал о том, что важны не отчеты, а переезд компании домой

Сама компания не делала никаких шагов в этом направлении

Но приезд Михаила Фридмана из дождливого Лондона на родину в Октябре 2023 года подсказывал, что что-то происходит...

Переезд Х5 осложнялся очень сложной структурой владения

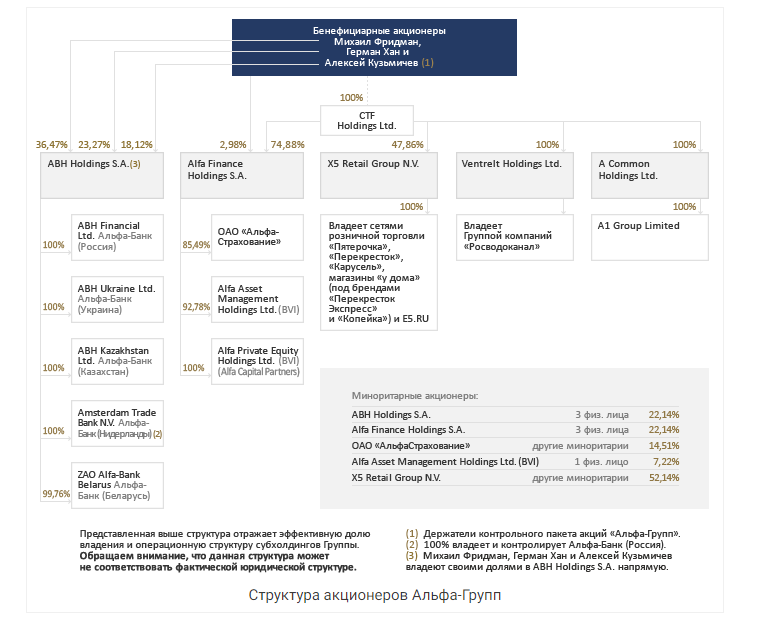

Главным активом Фридмана является 50% акций люксембуржского оффшора CTF Holdings Ltd

Который в свою очередь владеет множеством других активов и в том числе и голландским оффшором X5 Retail Group N.V.

Понимаете какая "матрешка" была создана?

В России есть ООО "Корпоративный центр Икс 5", которым владеет голландский оффшор Х5 Retail Group N.V., который принадлежит люксембуржскому оффшору CTF Holdings

Выход компании из оффшора достаточно сложная процедура и часто она влечет отмену налоговых вычетов за предыдущие года и необходимость уплаты этих налогов!

А тут требуется двойной выход!

Понимаете почему менеджмент ничего не делал и ждал?

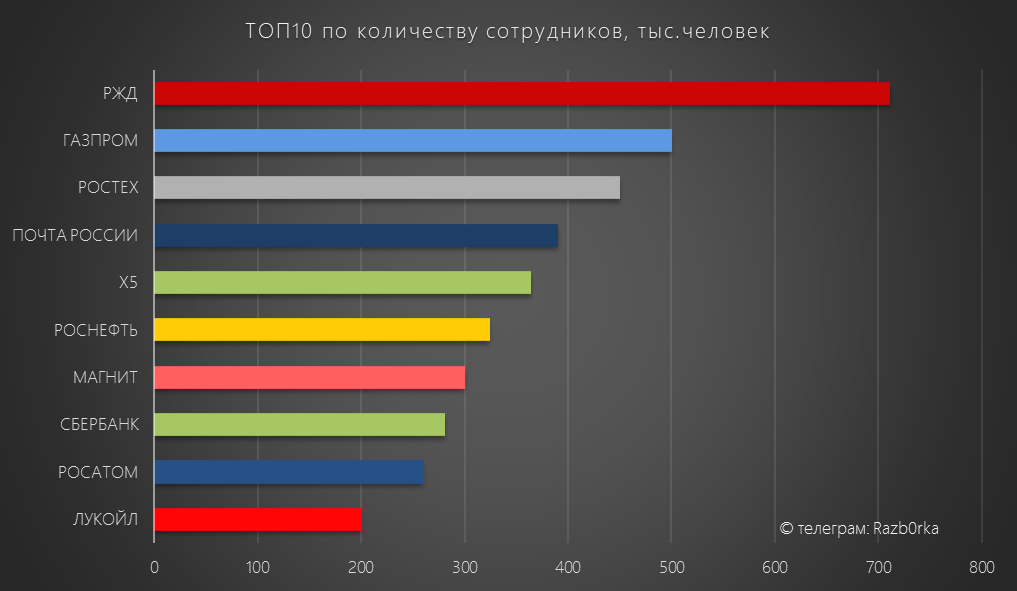

На конец 3 квартала Х5 занимала 5 место в рейтинге крупнейших компаний страны с более чем 364 тыс сотрудников!

Это без преувеличения стратегическая компания обеспечивающая продуктовую безопасность страны

И менеджмент ждал...

Чего?

Вот этого...

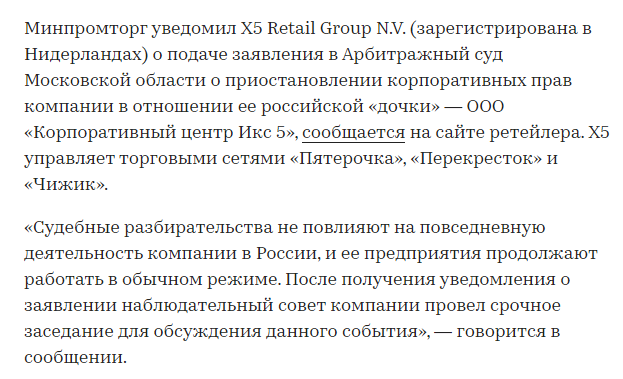

Решением правительства был подано заявление в суд о приостановке прав владения голландской X5 Retail Group N.V. российскими активами!

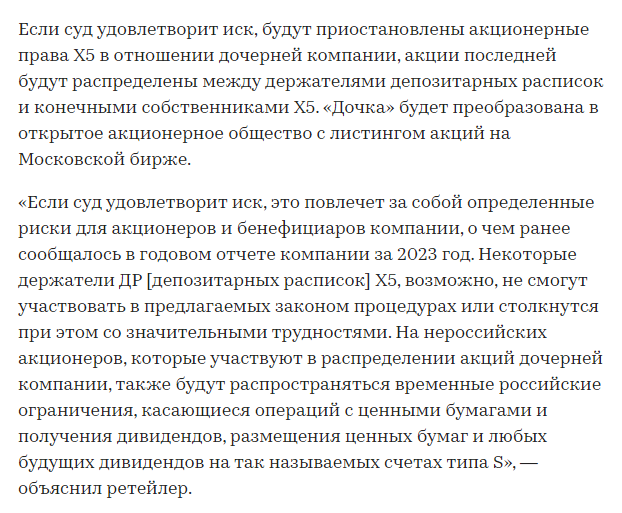

Вот что будет если суд удовлетворит это заявление

По версии РБК, российские держатели расписок X5 Retail Group N.V., которые торгуются на ММВБ, получат взамен российские акции ПАО "Корпоративный центр Икс 5"

Такая "принудительная редомициляция" в России случается первый раз и я не берусь судить на сколько гладко и быстро всё пройдет

Но это еще не все новости!

1 Апреля МОСБИРЖА сообщила, что с 5 Апреля приостанавливает торги расписками Х5 на неопределенный срок

Рынок не оценил эту первоапрельскую "шутку" и расписки грохнулись за следующие 2 торговые сессии на 14% до 2688 руб

Причина такой реакции рынка понятна, кто хочет морозить свои деньги на неопределенный срок с неопределенными перспективами?

Однако, в голосовании подписчиков X5 занял 3-ее место только чуть-чуть уступив МАГНИТу

Что же давайте посмотрим как закончил год голландск/люксюмбуржский лидер российского ритейла

Для начала напомню, что X5 в прошлом году активно развивал не только собственную розницу, но и активно занимался поглощением региональных сетей

В 4 квартале купили хабаровскую сеть АМБА состоящую из 71 магазина

Таким образом результаты X5 росли в прошлом году как органически, так и за счет этих сделок

Что такое органический рост?

Это рост благодаря открытию новых магазинов и привлечению новых покупателей

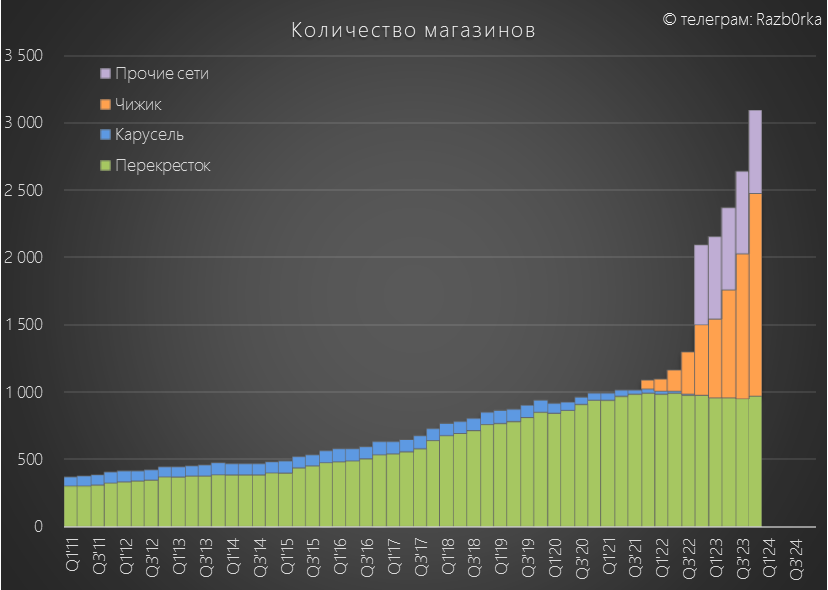

За 4-ый квартал было открыто еще 1006 новых магазина и их общее количество выросло на 15% и достигло 24.5 тысяч

Компания сфокусировалась на открытии Пятерочек, но не забыли и про Чижиков которых стало на конец года 1 500 штук

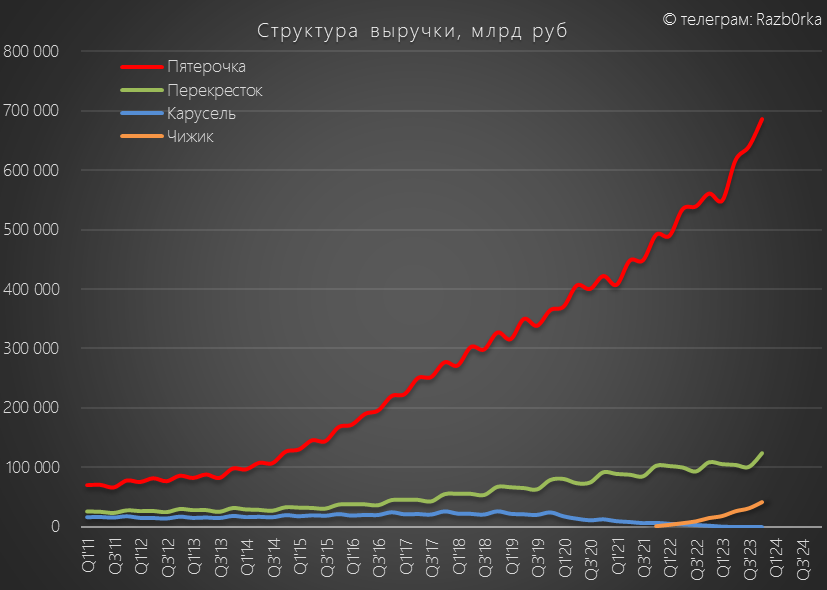

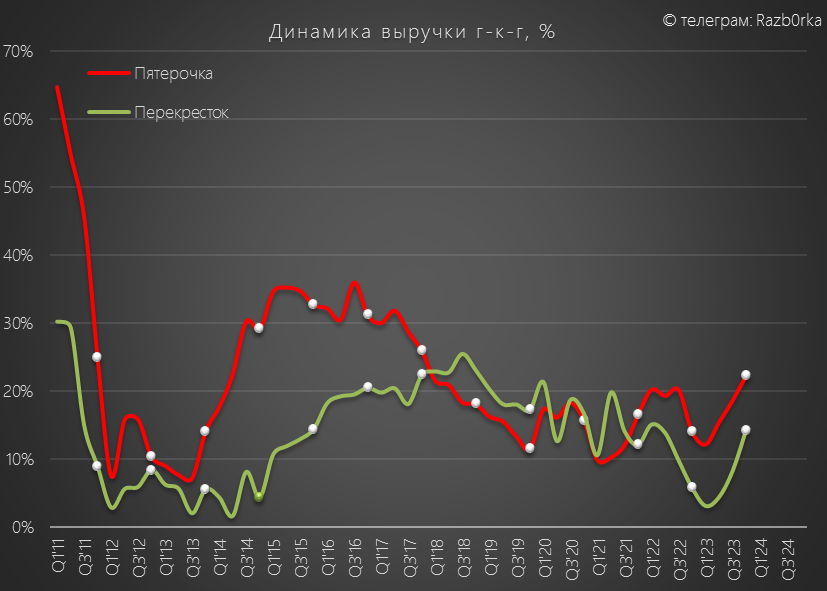

Благодаря росту количества собственных магазинов, количества покупателей и среднего чека выручка Пятерочек выросла в 4 квартале на 22% до 685 млрд руб

Выручка Перекрестков выросла на 15% до 120 млрд руб

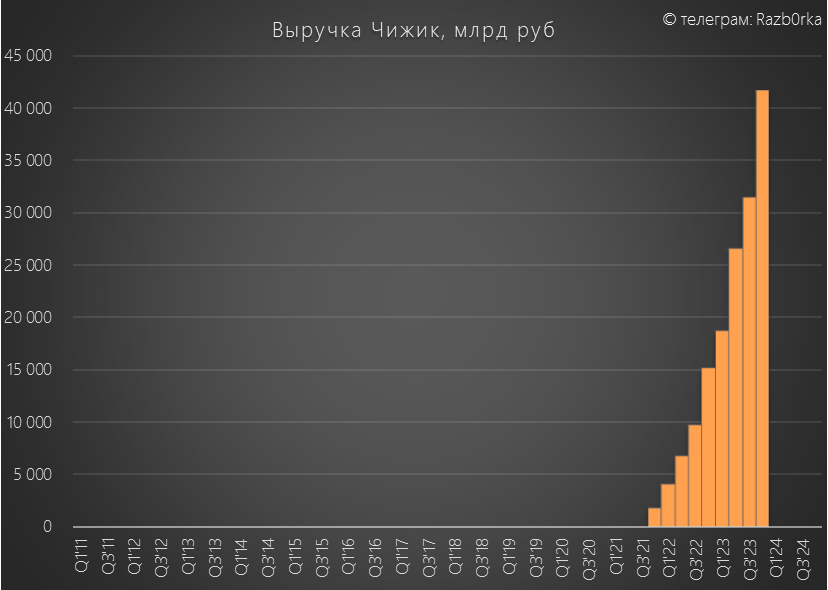

Выручка Чижиков выросла в 3 раза до 42 млрд руб!

Формат жестких дискаунтеров реально "зашёл" потребителю!

Пятерочка показала лучшие темпы роста выручки за последние 5 лет

Стоит отметить, что ускорявшаяся весь год продуктовая инфляция тоже внесла свой вклад в этот рост

Благодаря 22% росту выручки Пятерочек и 3-ех кратному росту Чижиков, а так же сделкам поглощения регионалов, общая выручка группы выросла в 4-ом квартале на 25% до 870 млрд руб

В этот рост внесли свой вклад и цифровые бизнесы компании выручка которых выросла на 89% и впервые превысила 40 млрд руб

Я долго сетовал что менеджмент занял выжидательную позицию и не ввязывался в бой с растущими онлайн-конкурентами

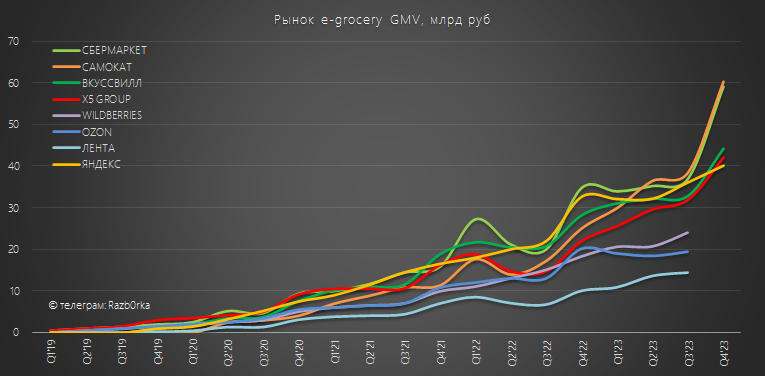

Но судя по данным INFOline, агрессивные промо-активности, сделанные X5 в конце года, позволили закрепиться компании на 4-ом месте на рынке e-grocery

Позитивно, но чтобы догнать "уезжающий" САМОКАТ и "убегающий" СБЕРМАРКЕТ этого явно недостаточно!

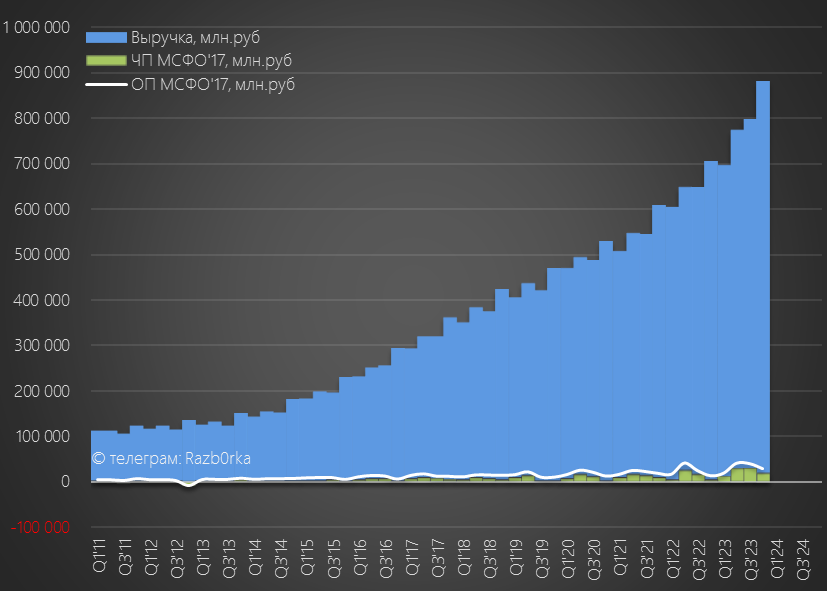

Все сегменты бизнеса Х5 быстро растут, и график выручки выросшей в 4-ом квартале на 25% несомненно должен радовать акционеров

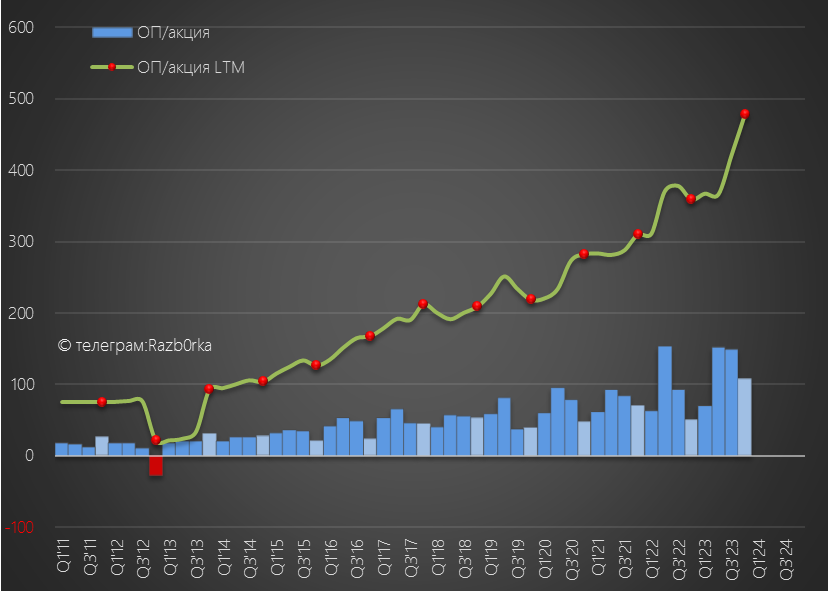

Еще больше должен радовать акционеров рост операционной прибыли на 112% до 29 млрд руб или 108 руб/расписка

Однако такой бурный рост вызван больше эффектом низкой базы 4-го квартала 2022 года

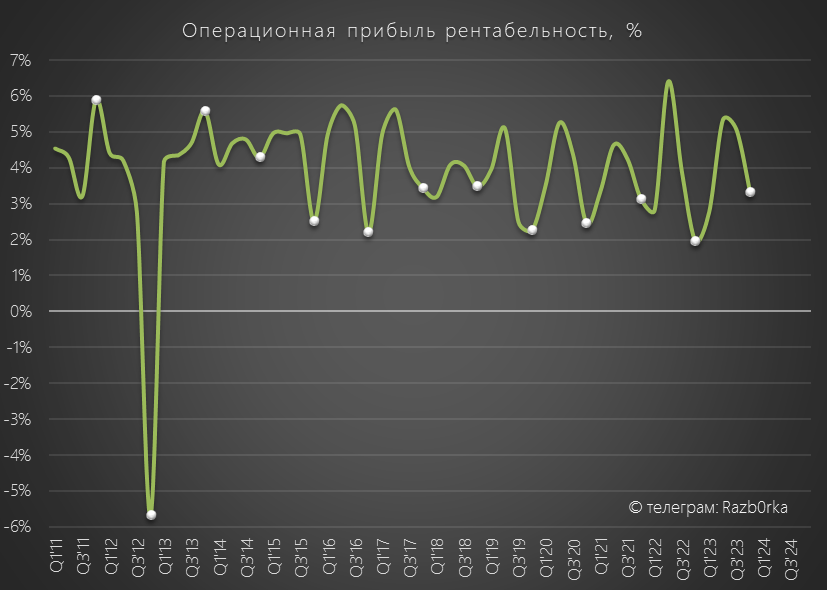

По графику рентабельности операционной прибыли хорошо виден прошлогодний провал до 2%

Закрыли 2023 год с снижением рентабельности с 5.1% до 3.3%

Вроде бы какая мелочь всего-то снижение на 1.8пп...

Но это снижение прибыли на 35% квартал к кварталу!

А если мы умножим квартальную выручку в ~700 млрд на эти потерянные -1.8% эффективности получим -13 млрд руб операционной прибыли!

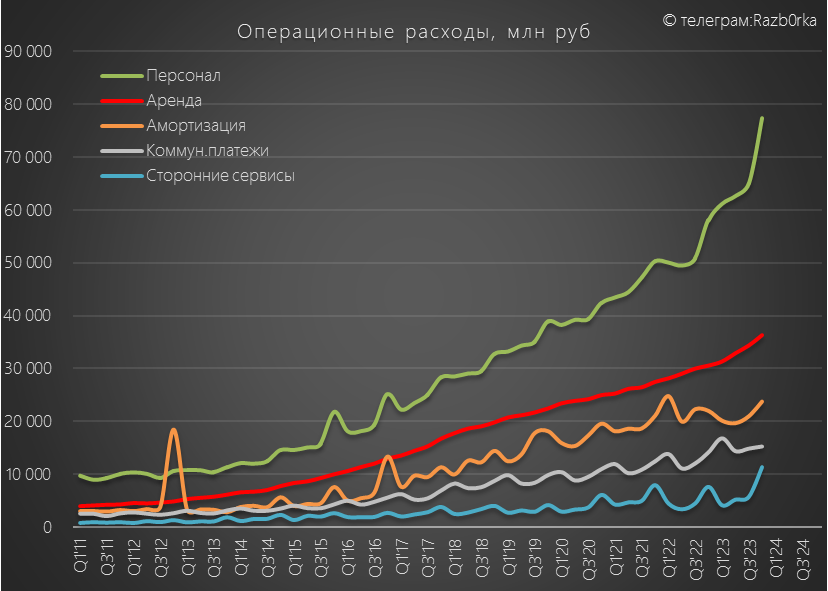

За счет каких расходов падает рентабельность?

В первую очередь, это расходы на персонал, выросшие на 33% до 77 млрд руб!

Бросается в глаза рост расходов на услуги сторонних сервисов на 49% до 11 млрд руб

Дефицит рабочих рук и низкая безработица всё больше сказываются на рынок труда и бизнес российских компаний

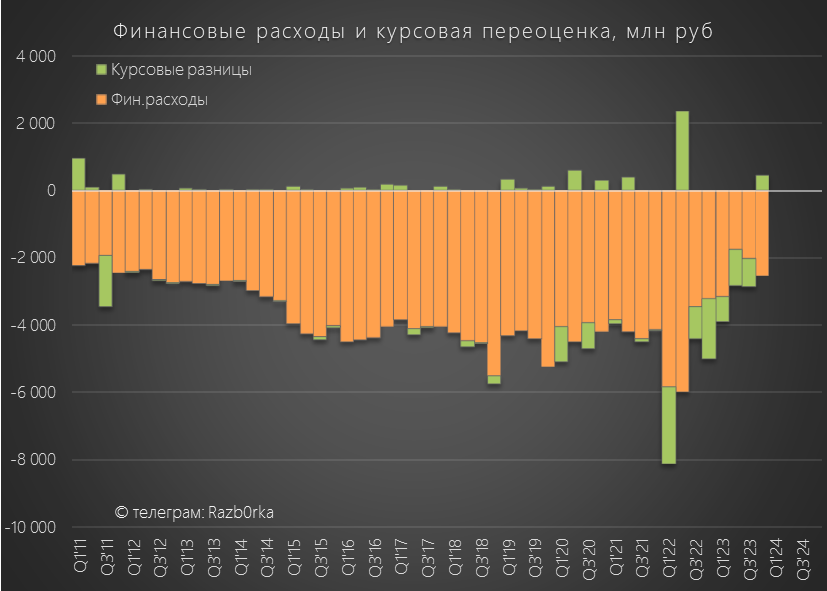

Сальдо финансовых расходов и сальдо курсовых разниц в 4-ом квартале улучшилось с -2.8 до -2.0 млрд руб

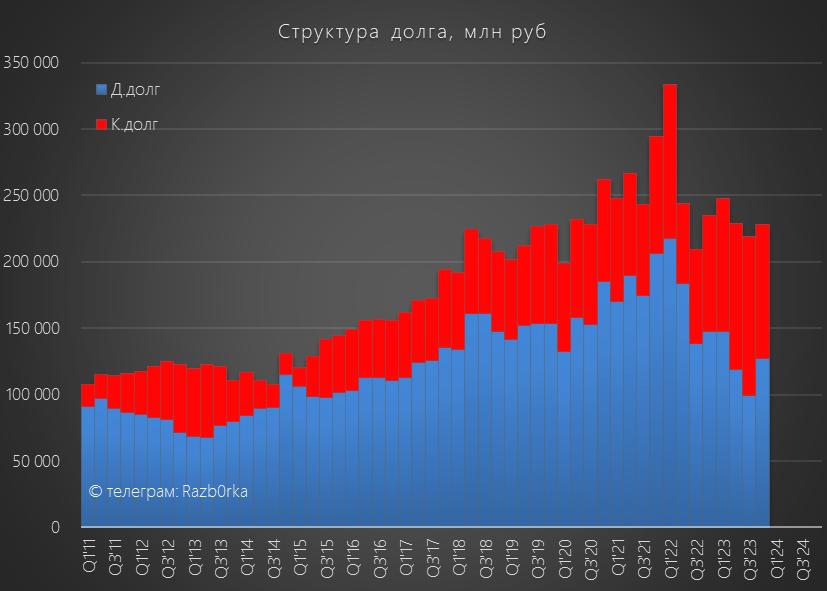

При этом, размер долга подрос до 228 млрд руб

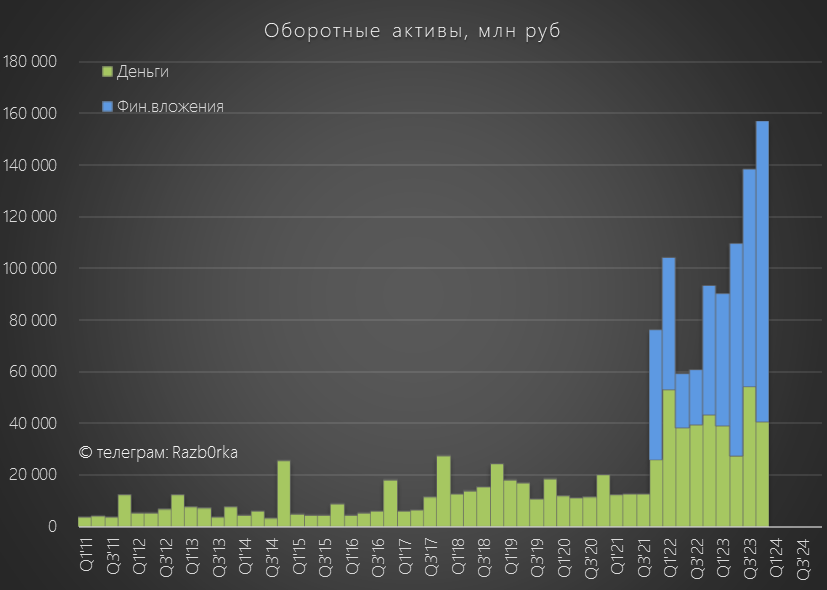

Размер денежной позиции сократился за квартал на 13 млрд до 41 млрд руб

Но размер финансовых вложений увеличился на 32 млрд до 116 млрд руб

При желании, компания может погасить большую часть своего долга за счет накопленных денег

Но похоже текущий уровень долга и его низкая стоимость устраивает руководство

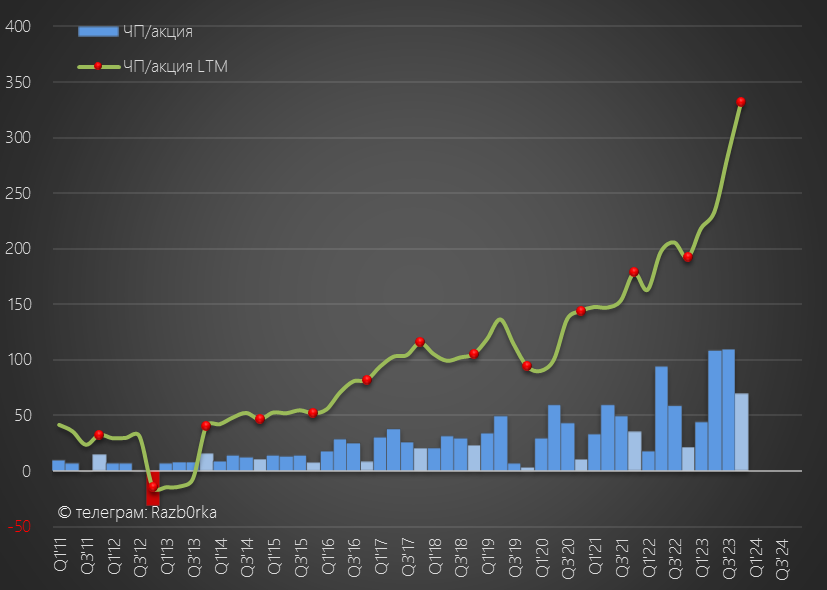

После финансовых расходов и налогов из 29 млрд руб операционной прибыли в чистой прибыли осталось 19 млрд руб или 70 руб/акция

В годовом выражении отразили в отчете рекордные 90 млрд руб или 332 руб/акция чистой прибыли

Только прибыль эта для акционеров не имеет значения, так как дивидендная политика основана на денежном потоке

Который уже 3 года подряд тоже не имеет значения...

Почему?

Потому, что голландско/люксембуржская компания не выполняет дивидендную политику и не платит дивиденды

Интересный комментарий...

Компания остается приверженной цели распределения прибыли акционерам

Временное отклонение от дивидендной политики будет в интересах компании

Наверное хотели сказать в "интересах компании и акционеров"

Но сказали то, что сказали

Сколько могла выплатить X5 если бы была ИКС 5 за 2023 год?

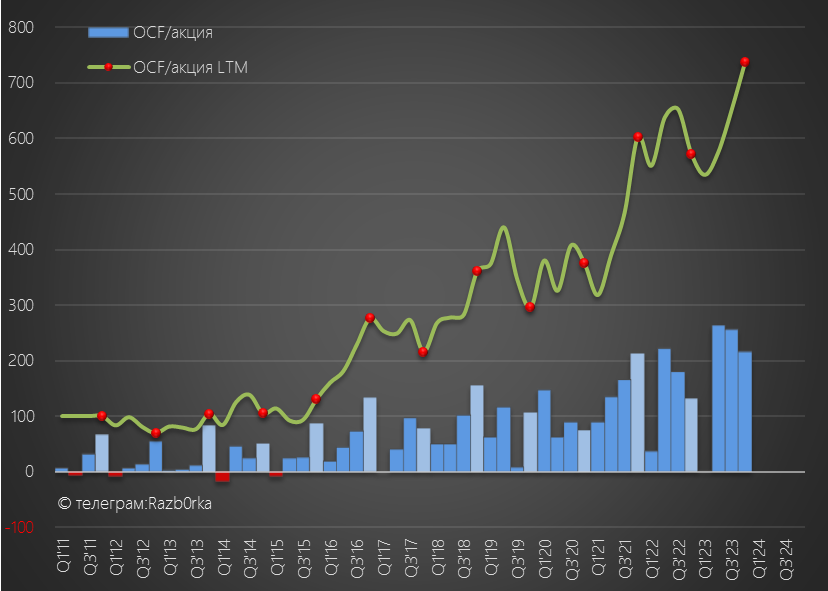

OCF (Операционный денежный поток) вырос до 236 млрд руб или 737 руб/акция

Отмечу, что из 236 млрд денег 44 млрд руб дало увеличение задолженности Х5 перед поставщиками!

Неужели Х5 мог выплатить 730 руб дивидендов за 2023 год?

Конечно нет

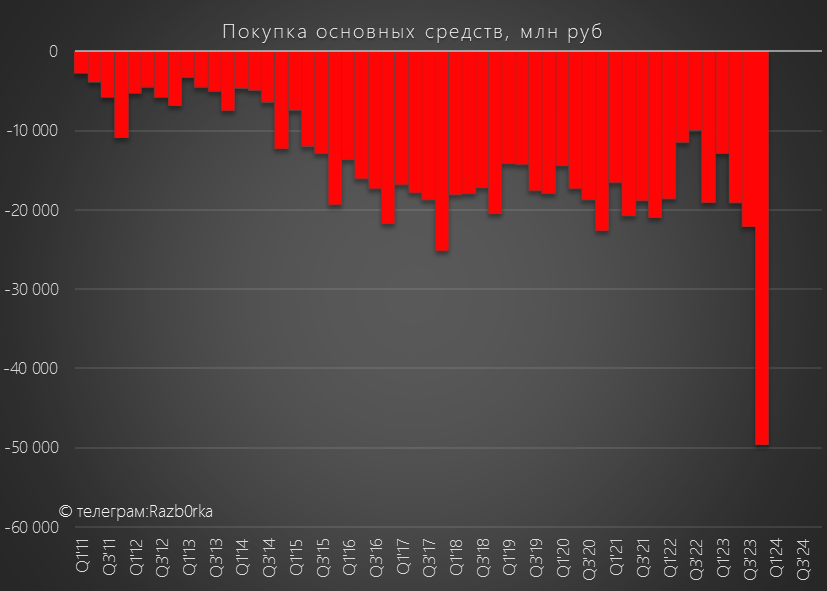

На капитальные затраты по ремонту/открытию новых магазинов, строительство распределительных центров, покупку машин и оборудования потратили за год рекордные 104 млрд руб

Еще 18.5 млрд руб потратили на покупку региональных сетей

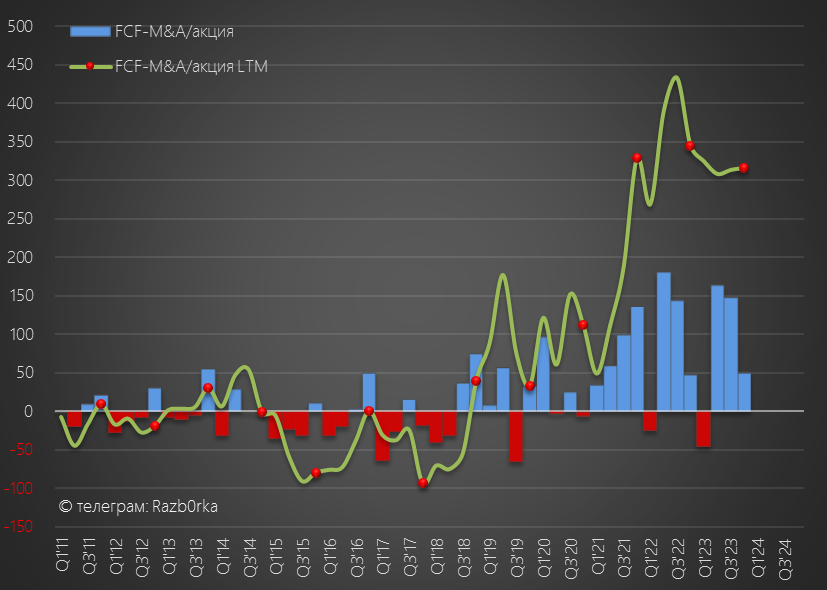

В результате свободными в FCF остались 86 млрд руб или 316 руб/акция

Это максимально, что мог заплатить X5 на дивиденды не увеличивая свой долг

Сколько могли заплатить в базовом сценарии?

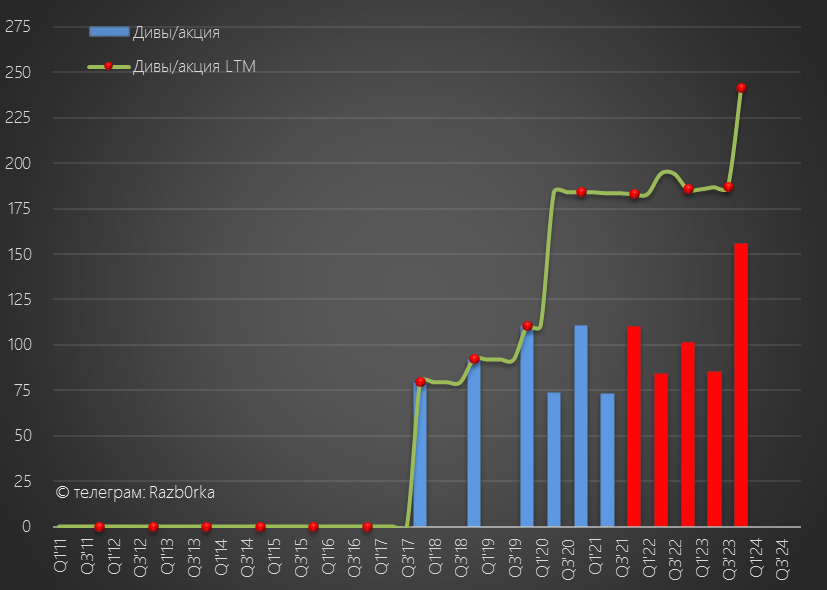

Последний выплаченный дивиденд за 1п'21 составил 33% OCF

С таким же % выплат дивиденд за 2023 год мог составить 242 руб/акция

Суммарно с 2021 года с таким % выплат "пропущено" около 537 руб/акция и 146 млрд руб дивидендов

Как мы видели ранее, на счетах компании достаточно денег чтобы выплатить ВСЮ эту сумму

Для истории сохраним график расписок X5 RETAIL GROUP им осталось торговаться всего 3 дня и стоят они 2810 руб

Давайте посмотрим "виртуальную" дивидендную доходность за 2023 год исходя из 3-ех сценариев:

33% OCF и 242 руб дали бы 9%

100% FCF и 316 руб дали бы 11%

Фантастический сценарий с выплатой всех пропущенных дивидендов в размере 537 руб дали бы 19%

Согласитесь, даже в фантастическом сценарии доходность не выглядит фантастической

На мой взгляд, есть куда более понятные идеи

без голландской прописки

без принудительной редомициляции

без приостановки торгов с сопоставимой доходностью

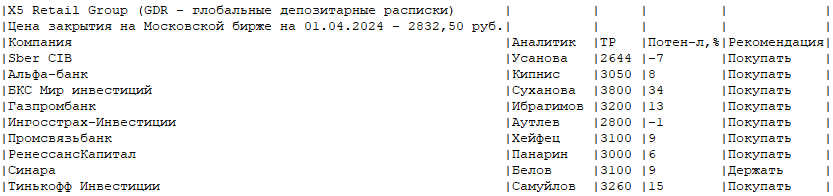

Большинство аналитиков рекомендуют покупать расписки X5 с потенциалом 10% и 3100 руб целевой цены

Интересно сколько из этих господ готовы поставить собственные деньги и купить сегодня расписки?

Мне нравится X5, но ИКС 5 при правильном переезде будет значительно интереснее

Ключевое "правильный переезд"

Так же интересна судьба, как минимум 7% расписок X5, принадлежащих западным фондам (данные на 31.03.24)

На минуточку, по текущим ценам этот пакет стоит почти 51 млрд руб!

Все крайние разборки отчетов X5 писал о том, что важны не отчеты, а переезд компании домой

Сама компания не делала никаких шагов в этом направлении

Но приезд Михаила Фридмана из дождливого Лондона на родину в Октябре 2023 года подсказывал, что что-то происходит...

Переезд Х5 осложнялся очень сложной структурой владения

Главным активом Фридмана является 50% акций люксембуржского оффшора CTF Holdings Ltd

Который в свою очередь владеет множеством других активов и в том числе и голландским оффшором X5 Retail Group N.V.

Понимаете какая "матрешка" была создана?

В России есть ООО "Корпоративный центр Икс 5", которым владеет голландский оффшор Х5 Retail Group N.V., который принадлежит люксембуржскому оффшору CTF Holdings

Выход компании из оффшора достаточно сложная процедура и часто она влечет отмену налоговых вычетов за предыдущие года и необходимость уплаты этих налогов!

А тут требуется двойной выход!

Понимаете почему менеджмент ничего не делал и ждал?

На конец 3 квартала Х5 занимала 5 место в рейтинге крупнейших компаний страны с более чем 364 тыс сотрудников!

Это без преувеличения стратегическая компания обеспечивающая продуктовую безопасность страны

И менеджмент ждал...

Чего?

Вот этого...

Решением правительства был подано заявление в суд о приостановке прав владения голландской X5 Retail Group N.V. российскими активами!

Вот что будет если суд удовлетворит это заявление

По версии РБК, российские держатели расписок X5 Retail Group N.V., которые торгуются на ММВБ, получат взамен российские акции ПАО "Корпоративный центр Икс 5"

Такая "принудительная редомициляция" в России случается первый раз и я не берусь судить на сколько гладко и быстро всё пройдет

Но это еще не все новости!

1 Апреля МОСБИРЖА сообщила, что с 5 Апреля приостанавливает торги расписками Х5 на неопределенный срок

Рынок не оценил эту первоапрельскую "шутку" и расписки грохнулись за следующие 2 торговые сессии на 14% до 2688 руб

Причина такой реакции рынка понятна, кто хочет морозить свои деньги на неопределенный срок с неопределенными перспективами?

Однако, в голосовании подписчиков X5 занял 3-ее место только чуть-чуть уступив МАГНИТу

Что же давайте посмотрим как закончил год голландск/люксюмбуржский лидер российского ритейла

Для начала напомню, что X5 в прошлом году активно развивал не только собственную розницу, но и активно занимался поглощением региональных сетей

В 4 квартале купили хабаровскую сеть АМБА состоящую из 71 магазина

Таким образом результаты X5 росли в прошлом году как органически, так и за счет этих сделок

Что такое органический рост?

Это рост благодаря открытию новых магазинов и привлечению новых покупателей

За 4-ый квартал было открыто еще 1006 новых магазина и их общее количество выросло на 15% и достигло 24.5 тысяч

Компания сфокусировалась на открытии Пятерочек, но не забыли и про Чижиков которых стало на конец года 1 500 штук

Благодаря росту количества собственных магазинов, количества покупателей и среднего чека выручка Пятерочек выросла в 4 квартале на 22% до 685 млрд руб

Выручка Перекрестков выросла на 15% до 120 млрд руб

Выручка Чижиков выросла в 3 раза до 42 млрд руб!

Формат жестких дискаунтеров реально "зашёл" потребителю!

Пятерочка показала лучшие темпы роста выручки за последние 5 лет

Стоит отметить, что ускорявшаяся весь год продуктовая инфляция тоже внесла свой вклад в этот рост

Благодаря 22% росту выручки Пятерочек и 3-ех кратному росту Чижиков, а так же сделкам поглощения регионалов, общая выручка группы выросла в 4-ом квартале на 25% до 870 млрд руб

В этот рост внесли свой вклад и цифровые бизнесы компании выручка которых выросла на 89% и впервые превысила 40 млрд руб

Я долго сетовал что менеджмент занял выжидательную позицию и не ввязывался в бой с растущими онлайн-конкурентами

Но судя по данным INFOline, агрессивные промо-активности, сделанные X5 в конце года, позволили закрепиться компании на 4-ом месте на рынке e-grocery

Позитивно, но чтобы догнать "уезжающий" САМОКАТ и "убегающий" СБЕРМАРКЕТ этого явно недостаточно!

Все сегменты бизнеса Х5 быстро растут, и график выручки выросшей в 4-ом квартале на 25% несомненно должен радовать акционеров

Еще больше должен радовать акционеров рост операционной прибыли на 112% до 29 млрд руб или 108 руб/расписка

Однако такой бурный рост вызван больше эффектом низкой базы 4-го квартала 2022 года

По графику рентабельности операционной прибыли хорошо виден прошлогодний провал до 2%

Закрыли 2023 год с снижением рентабельности с 5.1% до 3.3%

Вроде бы какая мелочь всего-то снижение на 1.8пп...

Но это снижение прибыли на 35% квартал к кварталу!

А если мы умножим квартальную выручку в ~700 млрд на эти потерянные -1.8% эффективности получим -13 млрд руб операционной прибыли!

За счет каких расходов падает рентабельность?

В первую очередь, это расходы на персонал, выросшие на 33% до 77 млрд руб!

Бросается в глаза рост расходов на услуги сторонних сервисов на 49% до 11 млрд руб

Дефицит рабочих рук и низкая безработица всё больше сказываются на рынок труда и бизнес российских компаний

Сальдо финансовых расходов и сальдо курсовых разниц в 4-ом квартале улучшилось с -2.8 до -2.0 млрд руб

При этом, размер долга подрос до 228 млрд руб

Размер денежной позиции сократился за квартал на 13 млрд до 41 млрд руб

Но размер финансовых вложений увеличился на 32 млрд до 116 млрд руб

При желании, компания может погасить большую часть своего долга за счет накопленных денег

Но похоже текущий уровень долга и его низкая стоимость устраивает руководство

После финансовых расходов и налогов из 29 млрд руб операционной прибыли в чистой прибыли осталось 19 млрд руб или 70 руб/акция

В годовом выражении отразили в отчете рекордные 90 млрд руб или 332 руб/акция чистой прибыли

Только прибыль эта для акционеров не имеет значения, так как дивидендная политика основана на денежном потоке

Который уже 3 года подряд тоже не имеет значения...

Почему?

Потому, что голландско/люксембуржская компания не выполняет дивидендную политику и не платит дивиденды

Интересный комментарий...

Компания остается приверженной цели распределения прибыли акционерам

Временное отклонение от дивидендной политики будет в интересах компании

Наверное хотели сказать в "интересах компании и акционеров"

Но сказали то, что сказали

Сколько могла выплатить X5 если бы была ИКС 5 за 2023 год?

OCF (Операционный денежный поток) вырос до 236 млрд руб или 737 руб/акция

Отмечу, что из 236 млрд денег 44 млрд руб дало увеличение задолженности Х5 перед поставщиками!

Неужели Х5 мог выплатить 730 руб дивидендов за 2023 год?

Конечно нет

На капитальные затраты по ремонту/открытию новых магазинов, строительство распределительных центров, покупку машин и оборудования потратили за год рекордные 104 млрд руб

Еще 18.5 млрд руб потратили на покупку региональных сетей

В результате свободными в FCF остались 86 млрд руб или 316 руб/акция

Это максимально, что мог заплатить X5 на дивиденды не увеличивая свой долг

Сколько могли заплатить в базовом сценарии?

Последний выплаченный дивиденд за 1п'21 составил 33% OCF

С таким же % выплат дивиденд за 2023 год мог составить 242 руб/акция

Суммарно с 2021 года с таким % выплат "пропущено" около 537 руб/акция и 146 млрд руб дивидендов

Как мы видели ранее, на счетах компании достаточно денег чтобы выплатить ВСЮ эту сумму

Для истории сохраним график расписок X5 RETAIL GROUP им осталось торговаться всего 3 дня и стоят они 2810 руб

Давайте посмотрим "виртуальную" дивидендную доходность за 2023 год исходя из 3-ех сценариев:

33% OCF и 242 руб дали бы 9%

100% FCF и 316 руб дали бы 11%

Фантастический сценарий с выплатой всех пропущенных дивидендов в размере 537 руб дали бы 19%

Согласитесь, даже в фантастическом сценарии доходность не выглядит фантастической

На мой взгляд, есть куда более понятные идеи

без голландской прописки

без принудительной редомициляции

без приостановки торгов с сопоставимой доходностью

Большинство аналитиков рекомендуют покупать расписки X5 с потенциалом 10% и 3100 руб целевой цены

Интересно сколько из этих господ готовы поставить собственные деньги и купить сегодня расписки?

Мне нравится X5, но ИКС 5 при правильном переезде будет значительно интереснее

Ключевое "правильный переезд"

Так же интересна судьба, как минимум 7% расписок X5, принадлежащих западным фондам (данные на 31.03.24)

На минуточку, по текущим ценам этот пакет стоит почти 51 млрд руб!

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба