3 апреля 2024 | Астра bondsreview

Астра опубликовала финансовые результаты и провела день инвестора, где рассказала про свои амбициозные планы по росту.

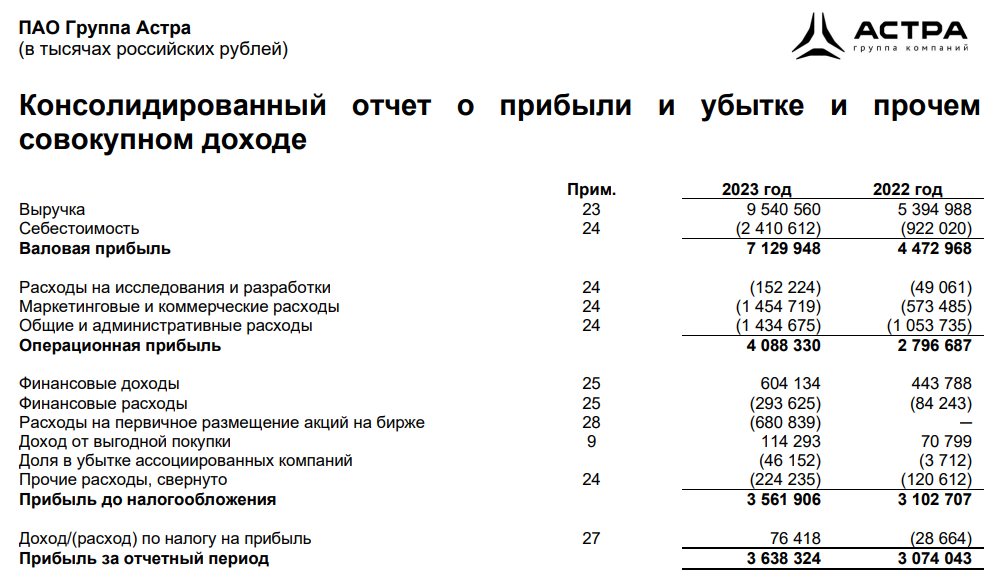

В 2023 году выручка компании составила 9,5 млрд рублей, прибавив почти 80%, операционная прибыль выросла на 46% до 4,1 млрд рублей, EBITDA выросла на 44% до 4,2 млрд, а чистая прибыль на 18% до 3,6 млрд.

По темпам роста выручки компания остается самой быстрорастущей на нашем фондовом рынке.

Наибольшие темпы роста выручки в отчете показывают продукты экосистемы и сопровождение. Выручка по продуктам экосистемы выросла на 140% и занимает с каждым годом все более существенную долю.

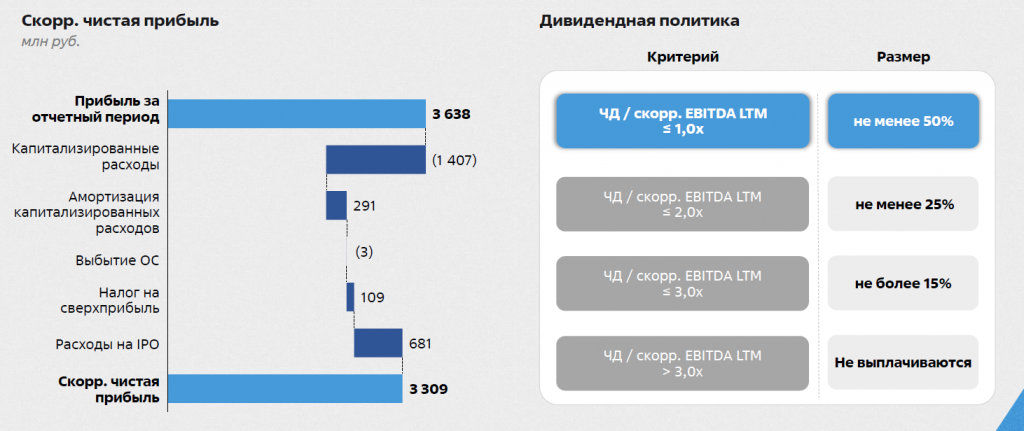

Несмотря на рост операционной прибыли на +46%, чистая прибыль показала результат скромнее. Не стоит разочаровываться раньше времени, так как компания потратила 681 млн рублей на подготовку к IPO. Это разовый расход, и в этом году его уже не будет. Если его не учитывать чистая прибыль выросла на сопоставимые 41%.

При этом компания не забыла про инвестиции, капитальные расходы выросли на 90% до 1,4 млрд рублей. Компания сама корректирует показатель чистой прибыли на капитализируемые расходы, это является базой для распределения дивидендов. Несмотря на рост инвестиций, чистый долг остался нулевым, что в рамках дивидендной политики предполагает выплату не менее 50% от скорректированной чистой прибыли.

Возвращаясь к планам и инвестициям в рост. На дне инвестора Астра объявила свои планы — это утроить финансовые показатели за 2 года.

В динамике это выглядит так:

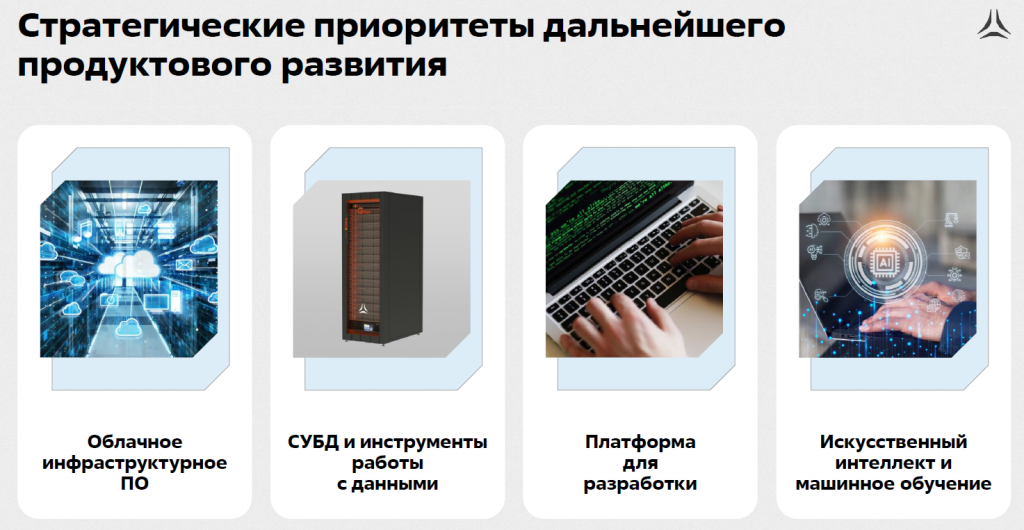

Причем, потенциал роста продуктов экосистемы не ограничивается утроением за 2 года. У многих продуктов проникновение среди клиентов экосистемы имеют потенциал роста в десятки раз!

Причем, рынки этих продуктов с низкими долями. Измеряются сотнями миллиардов рублей (СУБД, Облачное инфраструктурное ПО). CEO компании на дне инвестора это также подтвердил, что они видят потенциал вырасти и в 10 раз.

Главными игроками на этих рынках были иностранные компании, некоторые зарабатывали здесь миллиарды долларов. И у Астры есть продукты, чтобы заменить.

При этом размер и спрос на этом рынке после ухода того же Oracle (был крупнейшим в СУБД) никуда не делся, а напротив, он растет!

Альтернатива Microsoft тоже есть!

Экосистемные продукты и сопровождение, кажется, что сейчас занимают уже значительную долю. Но в недавнем прошлом Астра занималась исключительно продажей своей ОС. За последние 6 лет выручка компании выросла в 40 раз! 6 лет — это действительно короткий срок для такого выдающегося результата. Выходя на новые рынки, компания увеличивает вероятность повторения подобного успеха, потому что расширяет свой целевой рынок и при этом уже имеет лояльную базу в 22,5 тысяч клиентов.

Результаты Астры за 2023 год впечатляют своими темпами роста. Но! Впереди у компании еще много работы, и я уверен, что даже хороший результат 2023 года через 1-2 года окажется лишь первым шагом (пусть и уверенным) на пути к десятикратному росту.

Продолжаю следить за этой историей, растущие компании на нашем рынке популярны и их мало. А Астру можно назвать фронтменом российского IT, который сохраняет огромный потенциал роста.

В 2023 году выручка компании составила 9,5 млрд рублей, прибавив почти 80%, операционная прибыль выросла на 46% до 4,1 млрд рублей, EBITDA выросла на 44% до 4,2 млрд, а чистая прибыль на 18% до 3,6 млрд.

По темпам роста выручки компания остается самой быстрорастущей на нашем фондовом рынке.

Наибольшие темпы роста выручки в отчете показывают продукты экосистемы и сопровождение. Выручка по продуктам экосистемы выросла на 140% и занимает с каждым годом все более существенную долю.

Несмотря на рост операционной прибыли на +46%, чистая прибыль показала результат скромнее. Не стоит разочаровываться раньше времени, так как компания потратила 681 млн рублей на подготовку к IPO. Это разовый расход, и в этом году его уже не будет. Если его не учитывать чистая прибыль выросла на сопоставимые 41%.

При этом компания не забыла про инвестиции, капитальные расходы выросли на 90% до 1,4 млрд рублей. Компания сама корректирует показатель чистой прибыли на капитализируемые расходы, это является базой для распределения дивидендов. Несмотря на рост инвестиций, чистый долг остался нулевым, что в рамках дивидендной политики предполагает выплату не менее 50% от скорректированной чистой прибыли.

Возвращаясь к планам и инвестициям в рост. На дне инвестора Астра объявила свои планы — это утроить финансовые показатели за 2 года.

В динамике это выглядит так:

Причем, потенциал роста продуктов экосистемы не ограничивается утроением за 2 года. У многих продуктов проникновение среди клиентов экосистемы имеют потенциал роста в десятки раз!

Причем, рынки этих продуктов с низкими долями. Измеряются сотнями миллиардов рублей (СУБД, Облачное инфраструктурное ПО). CEO компании на дне инвестора это также подтвердил, что они видят потенциал вырасти и в 10 раз.

Главными игроками на этих рынках были иностранные компании, некоторые зарабатывали здесь миллиарды долларов. И у Астры есть продукты, чтобы заменить.

При этом размер и спрос на этом рынке после ухода того же Oracle (был крупнейшим в СУБД) никуда не делся, а напротив, он растет!

Альтернатива Microsoft тоже есть!

Экосистемные продукты и сопровождение, кажется, что сейчас занимают уже значительную долю. Но в недавнем прошлом Астра занималась исключительно продажей своей ОС. За последние 6 лет выручка компании выросла в 40 раз! 6 лет — это действительно короткий срок для такого выдающегося результата. Выходя на новые рынки, компания увеличивает вероятность повторения подобного успеха, потому что расширяет свой целевой рынок и при этом уже имеет лояльную базу в 22,5 тысяч клиентов.

Результаты Астры за 2023 год впечатляют своими темпами роста. Но! Впереди у компании еще много работы, и я уверен, что даже хороший результат 2023 года через 1-2 года окажется лишь первым шагом (пусть и уверенным) на пути к десятикратному росту.

Продолжаю следить за этой историей, растущие компании на нашем рынке популярны и их мало. А Астру можно назвать фронтменом российского IT, который сохраняет огромный потенциал роста.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба