RAZB0RKA отчёта ЛЕНЭНЕРГО по РСБУ 4кв'23.

Каждый год акционеры сетевых компаний с замиранием сердца и тревогой ждут отчеты за 4-ый квартал

Почему?

Потому что именно в конце года определяется то, какая будет прибыль и дивиденды

Как это происходит?

Главный бухгалтер идет к генеральному, они садятся и делают свою оценку прибыли следующего года

И если прогноз складывается не очень, то по правилам бухгалтерского учета делается уценка основных средств

В 2022 году результаты 4-го квартала мягко говоря шокировали

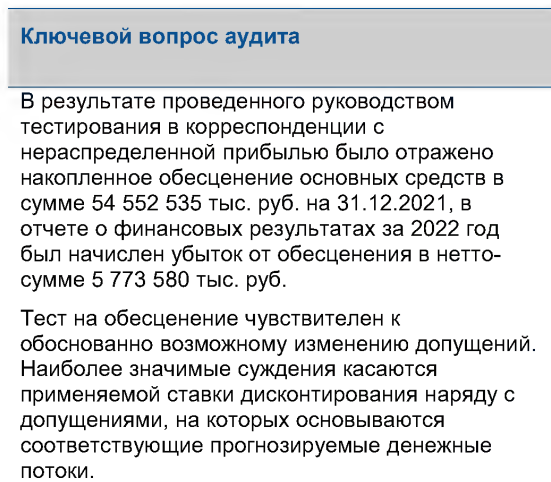

Руководство отразило накопленное обесценение основных средств в размере 54.5 млрд руб и убыток 5.8 млрд руб

Для справки, это 20% ВСЕХ основных средств компании на конец года и равносильно капитальным затратам за последние 2 года!!!

Получается, каждый 5-ый трансформатор "сгорел" по мнению руководства?

Не буду пересказывать всё что писал тогда, если заинтересовало прочитаете

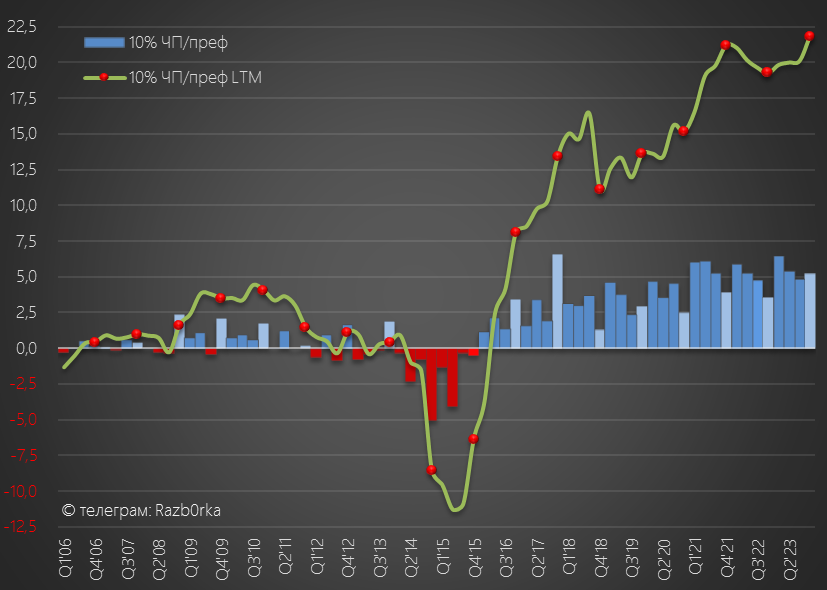

Согласно февральской версии бизнес-плана прибыль в 2023 году должна была вырасти до 20.4 млрд руб

Это означало рост дивидендов на преф за 2023 год до 21.9 руб

Получалось, что суммарно за следующие 16 месяцев владельцы префов могли получить 40.7 руб дивидендов за 2022-2023 год, что составляло почти 30% от цены префов на тот момент (150 руб)!

Писал о том, что возможен рост акции до 180-190 руб ближе к осени 2023 года

По итогам 3-го квартала компания шла с опережение плана по прибыли

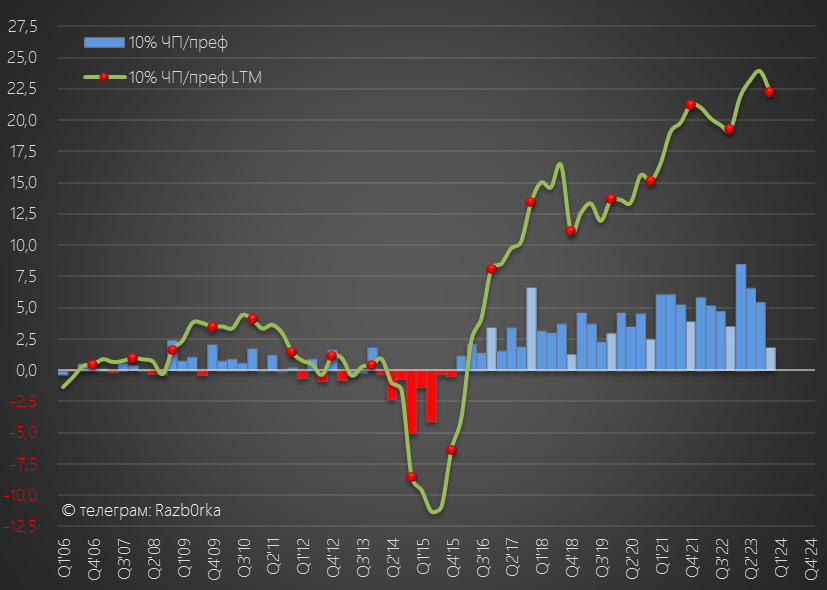

За 9 месяцев было заработано 19 млрд руб или 20.4 руб дивидендов на префы

В формате LTM шли примерно на 24-25 руб дивидендов

Писал о том, что судя по информации о тарифах 2024 года нас ждут опять большие списания в 4-ом квартале

Давайте посмотрим на сколько верен был февральский прогноз руководства по прибыли 2023

Динамика показателей год к году:

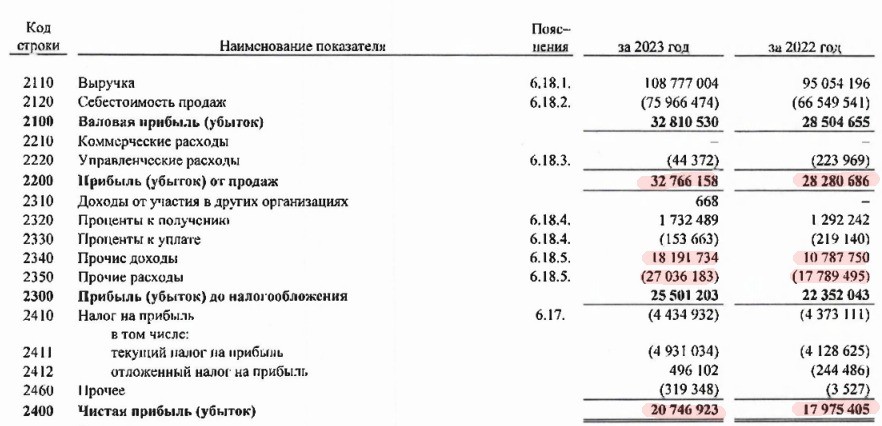

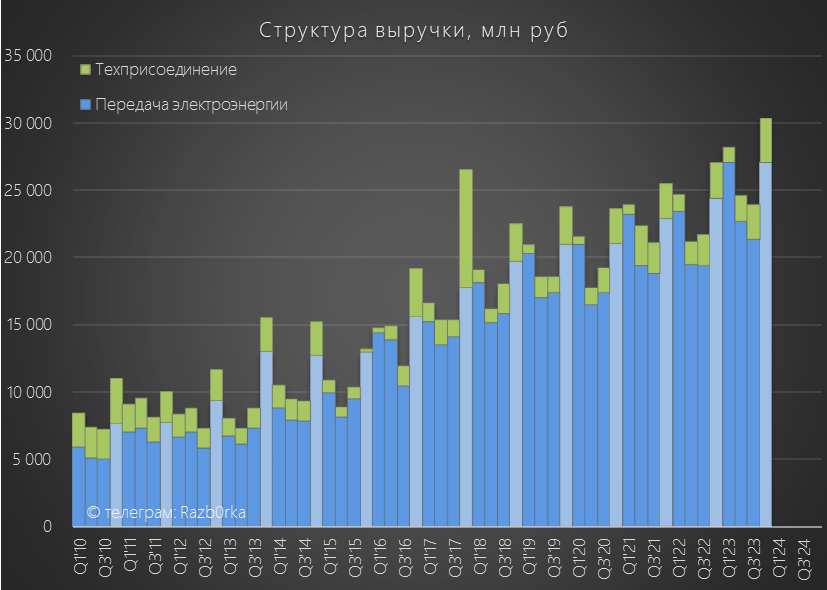

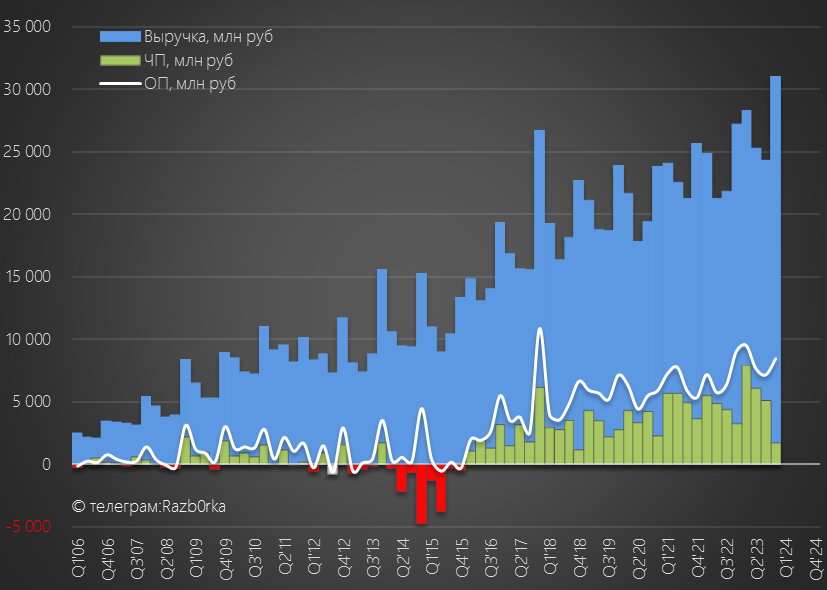

Выручка 109 млрд (+15%)

Себестоимость 76 млрд (+15%)

Операционная прибыль 33 млрд (+16%)

Чистая прибыль 20.7 млрд (+17%)

Молодцы, на 300 млн перевыполнили план прибыли!

Но молодцы ли?

Давайте посмотрим динамику квартальных показателей

Выручка от передачи электроэнергии выросла на 11% до 27 млрд руб

Выручка от подключения клиентов к сети выросла на 22% до 3.3 млрд руб

Позитивно?

Ну как сказать...

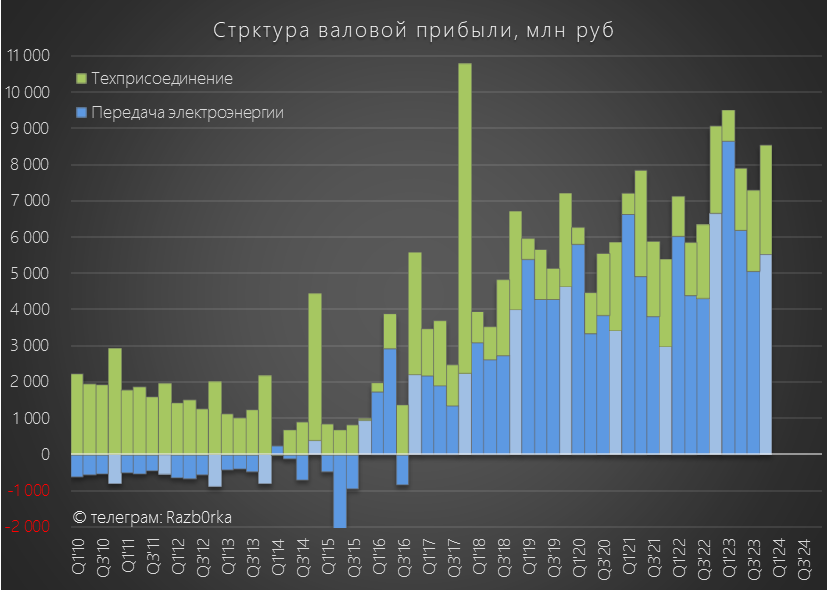

Из-за опережающего роста себестоимости передачи электроэнергии на 22%, прибыль от передачи снизилась на 17% до 5.5 млрд руб

Эффект от повышение тарифов с 1 Декабря 2022 полностью "проеден" инфляцией и ростом расходов

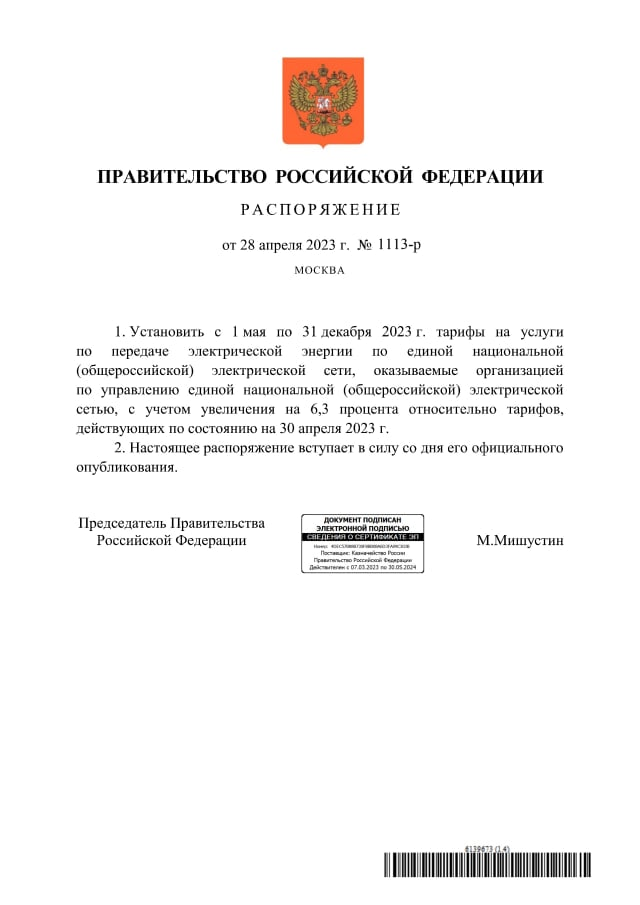

Одной из причин снижения прибыли в 3-4 квартале стало внеплановое повышение тарифа материнской ФСК на 6.3% с 1 Мая 2023

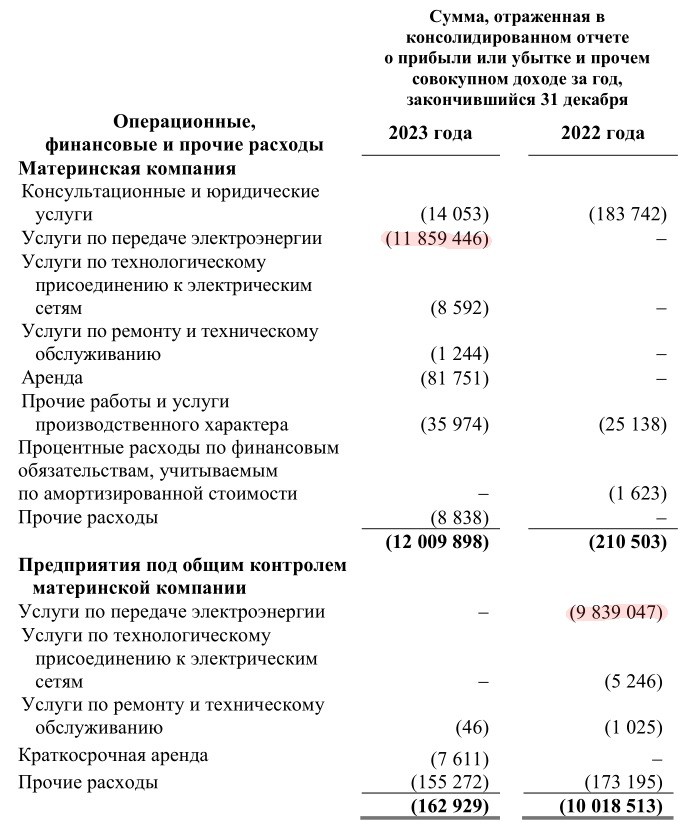

Из-за этих +6.3% и повышения тарифа ФСК с 1 Декабря 2022, платежи ЛЕНЭНЕРГО за услуги маме за год выросли на 21% с 9.8 до 11.9 млрд руб

Это -2.1 млрд руб прибыли ЛЕНЭНЕРГО "переехавшие" через тариф в кассу ФСК

Напомню, что следующее повышение тарифа ЛЕНЭНЕРГО только с 1 Июля, это означает что 1-2 квартал 2024 будут еще слабее

Даже выросшая на 26% прибыль от техприсоединения в размере 3 млрд руб не смогла компенсировать в 4-ом квартале снижение прибыли от передачи

В итоге, суммарная выручка компании в 4-ом квартале выросла на 14% до рекордных 31 млрд руб

Из-за роста расходов, операционная прибыль снизилась на 6% г-к-г до 8.4 млрд руб или 9 руб/преф (как по уставу)

Благодаря сильному 1-му кварталу, годовая операционная прибыль выросла до 35.1 руб/преф

Но важнее то, что рентабельность основного бизнеса снизилась в 4-ом квартале до 20%

А в 1-2 квартале из-за паузы в повышении тарифов, рентабельность скорее всего уйдет ниже 20%

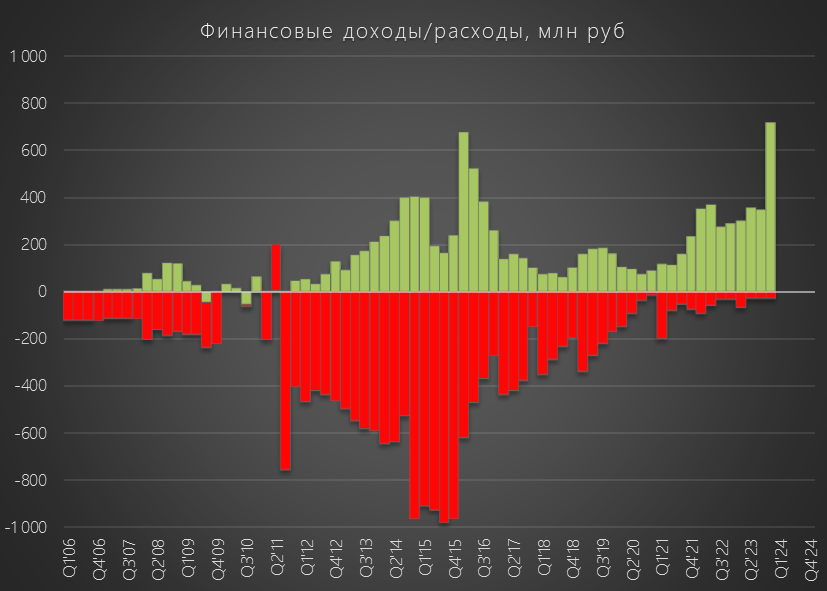

Благодаря росту ставки ЦБ, сальдо финансовых доходов/расходов улучшилось с 323 млн до 691 млн руб

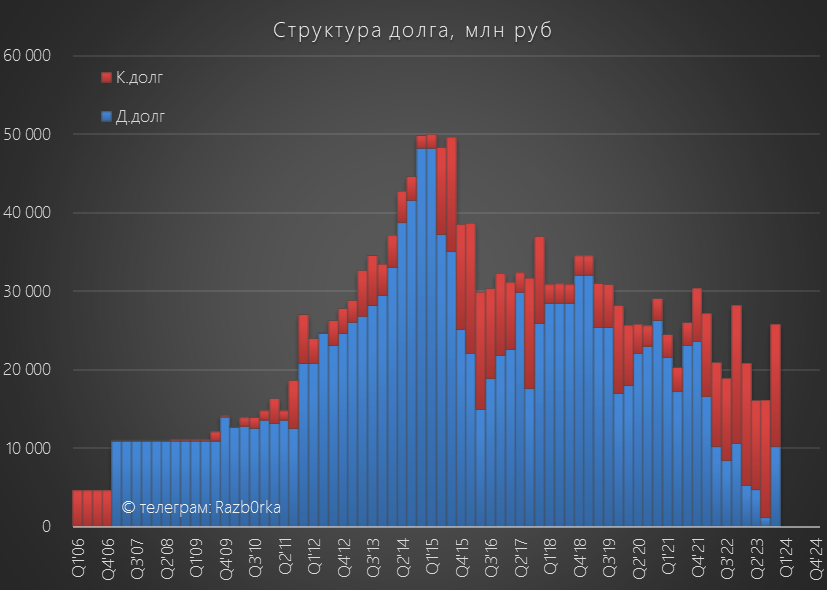

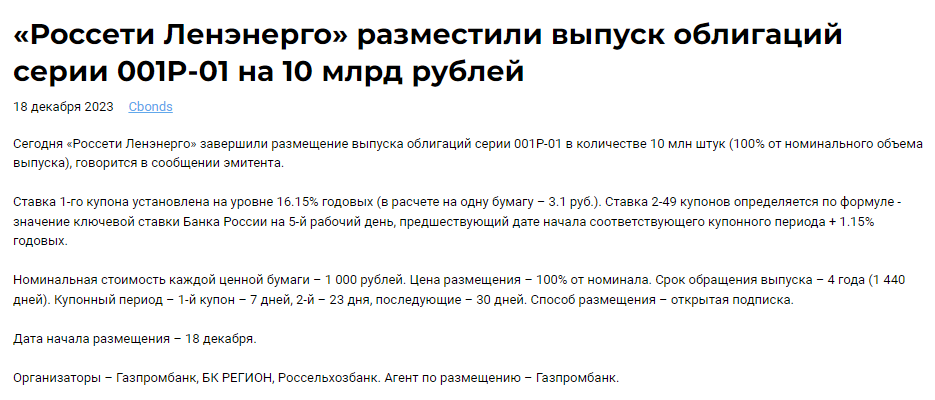

В 4-ом квартале увеличил долг на 10.5 млрд руб до 25.8 млрд руб

Напомню, что в Декабре компания разместила облигации на 10 млрд руб с ставкой 1-го купона в 16.15%

Денежные средства увеличились за квартал на 11.5 млрд руб до 23 млрд руб

Зачем нужно было брать кредиты по высоким ставкам, если на счетах компании было более 10 млрд руб?

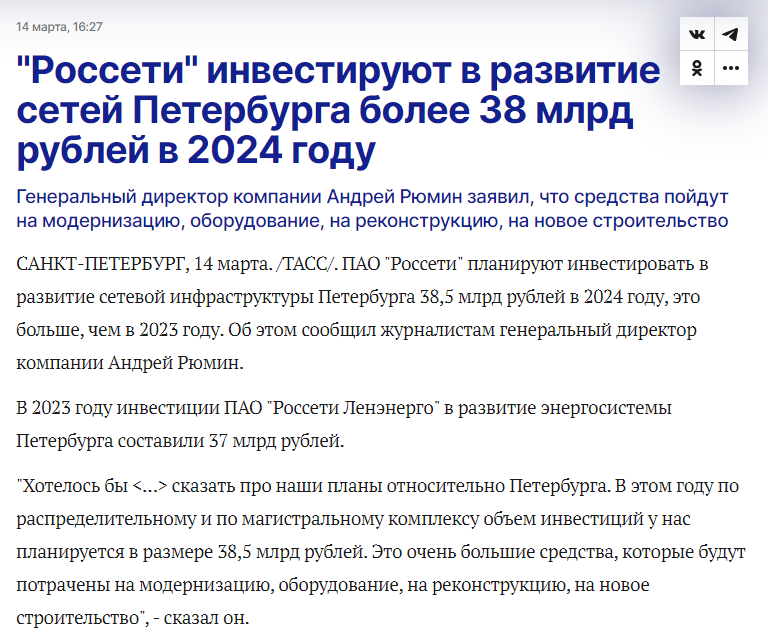

Возможно, из-за снижения прибыли в 1-2 квартале менеджмент ожидает отрицательный денежный поток, а инвест-программа на 2024 год планируется в размере 38.5 млрд руб

Таким образом, эти облигации наверное должны помочь закрыть "кассовый разрыв" в 1-ом полугодии

При ставке ЦБ в 16%, проценты по ним это -800 млн руб прибыли в 1-2 квартале!

Но вернемся к результатам 2023 года

Как посидели главбух и гендиректор под Новый год и что насчитали?

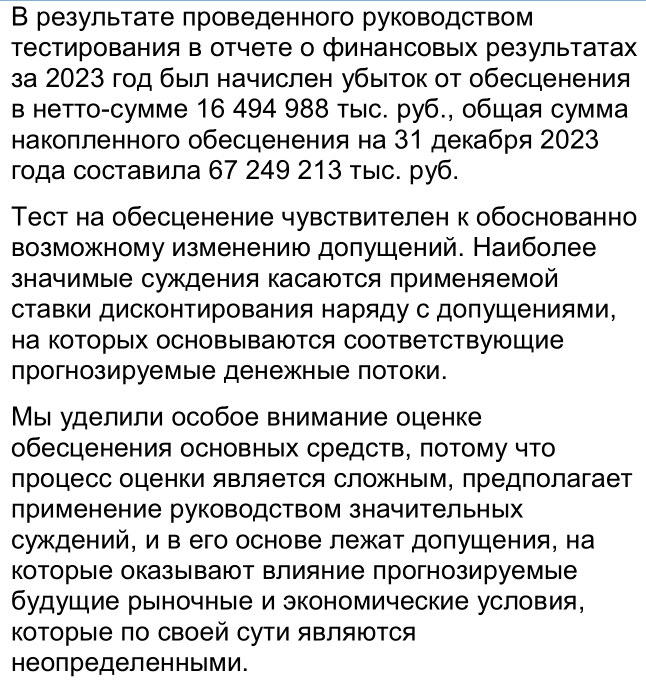

Насчитали 16.5 млрд руб убытков о обесценения основных средств!!!

Обесценили почти 50% из 37 млрд руб капитальных затрат 2023 года!

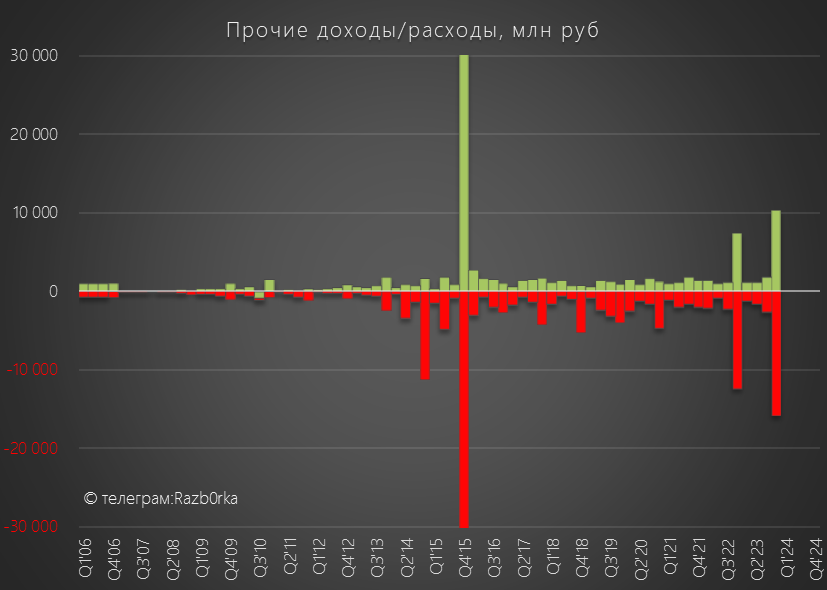

Эти -16.5 млрд руб были отражены в Прочих расходах 4-го квартала

Хочется задать традиционный русский вопрос "Доколе и когда это закончится???"

Если не менять бухгалтерские стандарты, то никогда

Часть этой переоценки было компенсировано восстановлением оценочных обязательств на 8.7 млрд и восстановления резервов на 1.2 млрд руб

Что в итоге?

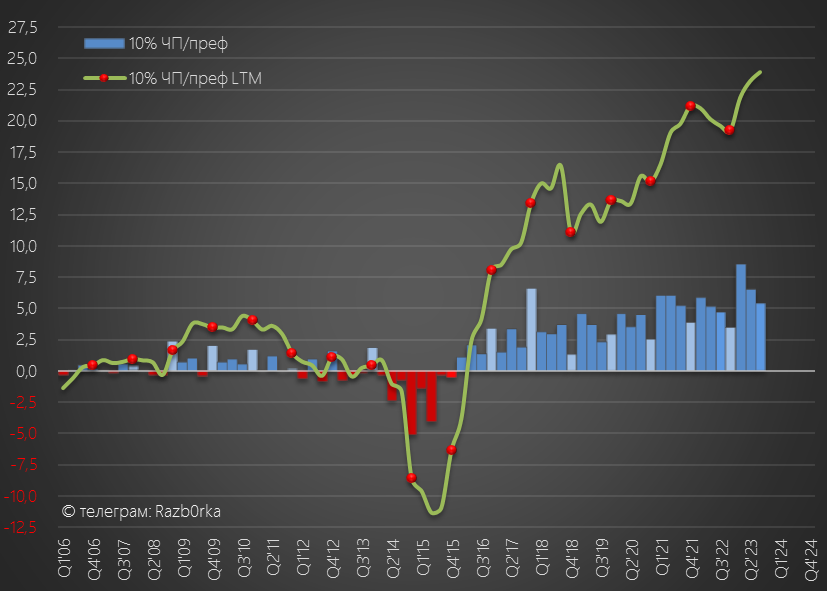

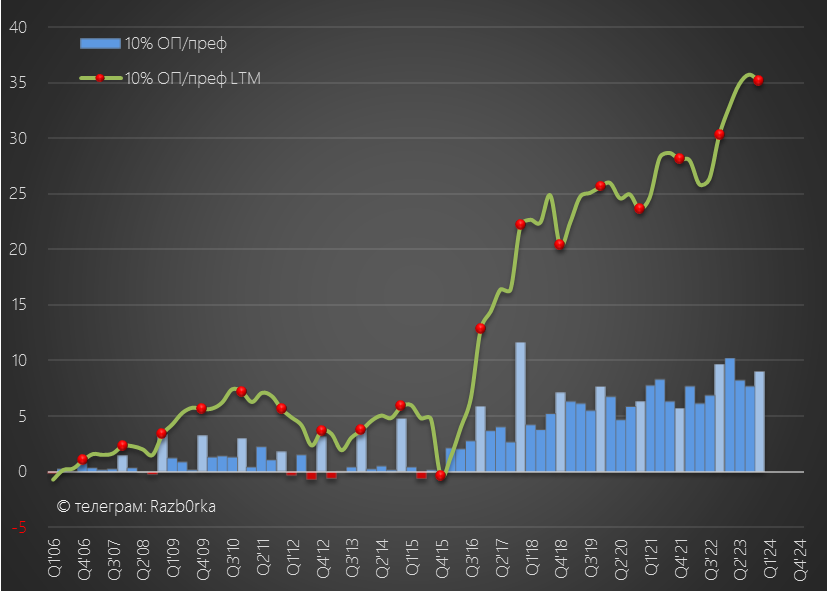

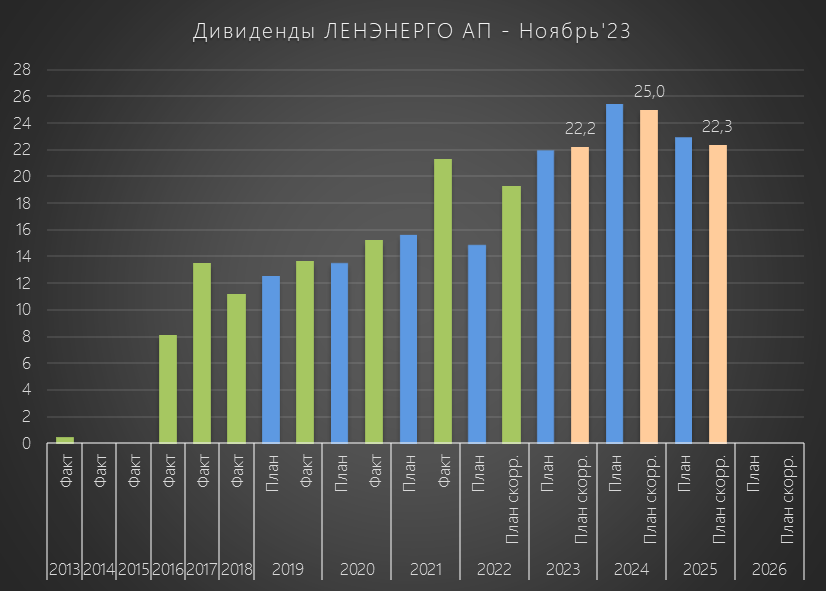

Прибыль компании составила 20.7 млрд руб, а расчетный дивиденд 22.2 руб/преф

22 руб дивидендов это много или мало?

Префы стоят сегодня 198 руб, расчетная дивидендная доходность 11% с выплатой через 4 месяца в Июле

Интересно?

Решайте сами...

В ноябрьской версии бизнес-плана компании был заложен рост прибыли и дивидендов в 2024 году до 25 руб/преф

На сколько актуален этот план?

Не знаю

В отличие от прошлого года, февральскую версию бизнес-плана не опубликовали

За следующие 16 месяцев суммарный дивиденд может составить 47.2 руб/преф, что дает 24% доходность от текущей цены

24%/16*12=18% годовых

Выглядит немного интереснее доходности вкладов и ОФЗ

Но расти с таким потенциалом с 200 руб будет сложнее чем с 150 руб в прошлом году

Отчет за 1-ый квартал обычно публиковали в конце Апреля (за исключением 2023 года)

Дивиденды в прошлом году были объявлены 15 Мая

Ждем...

Каждый год акционеры сетевых компаний с замиранием сердца и тревогой ждут отчеты за 4-ый квартал

Почему?

Потому что именно в конце года определяется то, какая будет прибыль и дивиденды

Как это происходит?

Главный бухгалтер идет к генеральному, они садятся и делают свою оценку прибыли следующего года

И если прогноз складывается не очень, то по правилам бухгалтерского учета делается уценка основных средств

В 2022 году результаты 4-го квартала мягко говоря шокировали

Руководство отразило накопленное обесценение основных средств в размере 54.5 млрд руб и убыток 5.8 млрд руб

Для справки, это 20% ВСЕХ основных средств компании на конец года и равносильно капитальным затратам за последние 2 года!!!

Получается, каждый 5-ый трансформатор "сгорел" по мнению руководства?

Не буду пересказывать всё что писал тогда, если заинтересовало прочитаете

Согласно февральской версии бизнес-плана прибыль в 2023 году должна была вырасти до 20.4 млрд руб

Это означало рост дивидендов на преф за 2023 год до 21.9 руб

Получалось, что суммарно за следующие 16 месяцев владельцы префов могли получить 40.7 руб дивидендов за 2022-2023 год, что составляло почти 30% от цены префов на тот момент (150 руб)!

Писал о том, что возможен рост акции до 180-190 руб ближе к осени 2023 года

По итогам 3-го квартала компания шла с опережение плана по прибыли

За 9 месяцев было заработано 19 млрд руб или 20.4 руб дивидендов на префы

В формате LTM шли примерно на 24-25 руб дивидендов

Писал о том, что судя по информации о тарифах 2024 года нас ждут опять большие списания в 4-ом квартале

Давайте посмотрим на сколько верен был февральский прогноз руководства по прибыли 2023

Динамика показателей год к году:

Выручка 109 млрд (+15%)

Себестоимость 76 млрд (+15%)

Операционная прибыль 33 млрд (+16%)

Чистая прибыль 20.7 млрд (+17%)

Молодцы, на 300 млн перевыполнили план прибыли!

Но молодцы ли?

Давайте посмотрим динамику квартальных показателей

Выручка от передачи электроэнергии выросла на 11% до 27 млрд руб

Выручка от подключения клиентов к сети выросла на 22% до 3.3 млрд руб

Позитивно?

Ну как сказать...

Из-за опережающего роста себестоимости передачи электроэнергии на 22%, прибыль от передачи снизилась на 17% до 5.5 млрд руб

Эффект от повышение тарифов с 1 Декабря 2022 полностью "проеден" инфляцией и ростом расходов

Одной из причин снижения прибыли в 3-4 квартале стало внеплановое повышение тарифа материнской ФСК на 6.3% с 1 Мая 2023

Из-за этих +6.3% и повышения тарифа ФСК с 1 Декабря 2022, платежи ЛЕНЭНЕРГО за услуги маме за год выросли на 21% с 9.8 до 11.9 млрд руб

Это -2.1 млрд руб прибыли ЛЕНЭНЕРГО "переехавшие" через тариф в кассу ФСК

Напомню, что следующее повышение тарифа ЛЕНЭНЕРГО только с 1 Июля, это означает что 1-2 квартал 2024 будут еще слабее

Даже выросшая на 26% прибыль от техприсоединения в размере 3 млрд руб не смогла компенсировать в 4-ом квартале снижение прибыли от передачи

В итоге, суммарная выручка компании в 4-ом квартале выросла на 14% до рекордных 31 млрд руб

Из-за роста расходов, операционная прибыль снизилась на 6% г-к-г до 8.4 млрд руб или 9 руб/преф (как по уставу)

Благодаря сильному 1-му кварталу, годовая операционная прибыль выросла до 35.1 руб/преф

Но важнее то, что рентабельность основного бизнеса снизилась в 4-ом квартале до 20%

А в 1-2 квартале из-за паузы в повышении тарифов, рентабельность скорее всего уйдет ниже 20%

Благодаря росту ставки ЦБ, сальдо финансовых доходов/расходов улучшилось с 323 млн до 691 млн руб

В 4-ом квартале увеличил долг на 10.5 млрд руб до 25.8 млрд руб

Напомню, что в Декабре компания разместила облигации на 10 млрд руб с ставкой 1-го купона в 16.15%

Денежные средства увеличились за квартал на 11.5 млрд руб до 23 млрд руб

Зачем нужно было брать кредиты по высоким ставкам, если на счетах компании было более 10 млрд руб?

Возможно, из-за снижения прибыли в 1-2 квартале менеджмент ожидает отрицательный денежный поток, а инвест-программа на 2024 год планируется в размере 38.5 млрд руб

Таким образом, эти облигации наверное должны помочь закрыть "кассовый разрыв" в 1-ом полугодии

При ставке ЦБ в 16%, проценты по ним это -800 млн руб прибыли в 1-2 квартале!

Но вернемся к результатам 2023 года

Как посидели главбух и гендиректор под Новый год и что насчитали?

Насчитали 16.5 млрд руб убытков о обесценения основных средств!!!

Обесценили почти 50% из 37 млрд руб капитальных затрат 2023 года!

Эти -16.5 млрд руб были отражены в Прочих расходах 4-го квартала

Хочется задать традиционный русский вопрос "Доколе и когда это закончится???"

Если не менять бухгалтерские стандарты, то никогда

Часть этой переоценки было компенсировано восстановлением оценочных обязательств на 8.7 млрд и восстановления резервов на 1.2 млрд руб

Что в итоге?

Прибыль компании составила 20.7 млрд руб, а расчетный дивиденд 22.2 руб/преф

22 руб дивидендов это много или мало?

Префы стоят сегодня 198 руб, расчетная дивидендная доходность 11% с выплатой через 4 месяца в Июле

Интересно?

Решайте сами...

В ноябрьской версии бизнес-плана компании был заложен рост прибыли и дивидендов в 2024 году до 25 руб/преф

На сколько актуален этот план?

Не знаю

В отличие от прошлого года, февральскую версию бизнес-плана не опубликовали

За следующие 16 месяцев суммарный дивиденд может составить 47.2 руб/преф, что дает 24% доходность от текущей цены

24%/16*12=18% годовых

Выглядит немного интереснее доходности вкладов и ОФЗ

Но расти с таким потенциалом с 200 руб будет сложнее чем с 150 руб в прошлом году

Отчет за 1-ый квартал обычно публиковали в конце Апреля (за исключением 2023 года)

Дивиденды в прошлом году были объявлены 15 Мая

Ждем...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба