16 апреля 2024 | Globaltrans RAZBORKA

RAZB0RKA отчёта GLOBALTRANS по МСФО 2п'23.

В конце Октября в разборке результатов 1-го полугодия писал о том, что хорошая динамика прибыли и генерируемый компанией денежный поток "виртуальны" и недоступны для акционеров

Напомню, что компания решила в прошлом году переехать с оффшора на Кипре в оффшор в Абу-Даби

На фоне поручений Президента по деоффшоризации российского бизнеса это вызывало недоумение

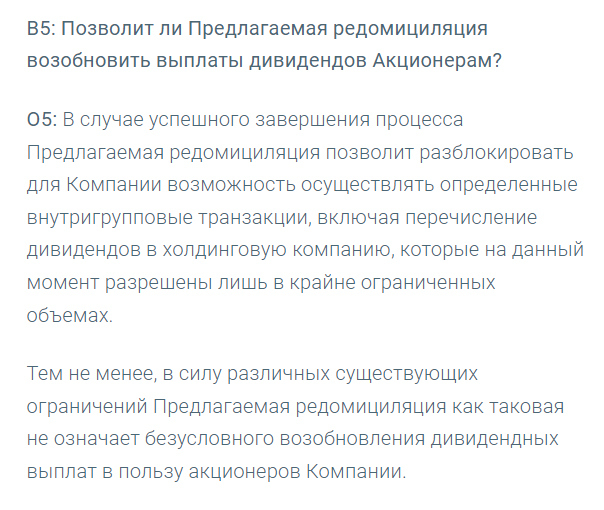

Менеджмент в пресс-релизе про редомициляцию честно написал о том, что переезд не означает возобновления выплаты дивидендов акционерам

Было похоже на то, что мажоритарные акционеры GLOBALTRANS по каким-то причинам настойчиво не хотели возвращения компании домой в Россию

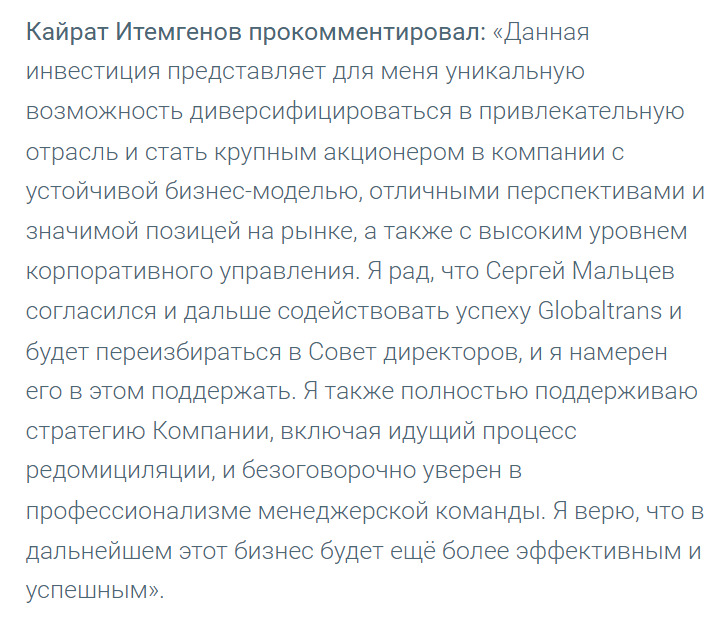

И вот 15 Января мы узнали, что 4 из 5 основателей компании полностью продали свои пакеты акций!

Покупателем стал казахский предприниматель Кайрат Итемгенов, владеющий крупнейшей аптечной сетью Europharma, гостиницами, логистической компанией Satti Logistics, а также KBI Energy - крупной проектно-монтажной организацией в энергетической сфере

В ходе сделки Итемгенов приобрел 31.6% акций GLOBALTRANS через свою казахскую фирму Aqniet Capital LLP

Согласитесь неожиданное завершение "переезда"

Почему Никита Мишин, Константин Николаев, Сергей Мальцев и Александр Елисеев продали компанию, которую они основали и развивали много лет?

Да еще и на растущей прибыли и хороших прогнозах...

Вопрос на 40-50 миллиард рублей, именно столько могла составить эта сделка

Из основателей остался только Андрей Филатов, владеющий через Marigold Investments 11.5% акций GLOBALTRANS

"Смена власти" уже произошла, и в отчете за 2023 год мы видим вот такой список новых членов Совета Директоров, включая самого Кайрата Итемгенова

На момент сделки планировалось, что Сергей Мальцев останется в Совете Директоров, но по факту его в списке нет

На мой взгляд, смена контроля и то какие будут следующие шаги нового владельца самое главное в инвестиционном кейсе компании!

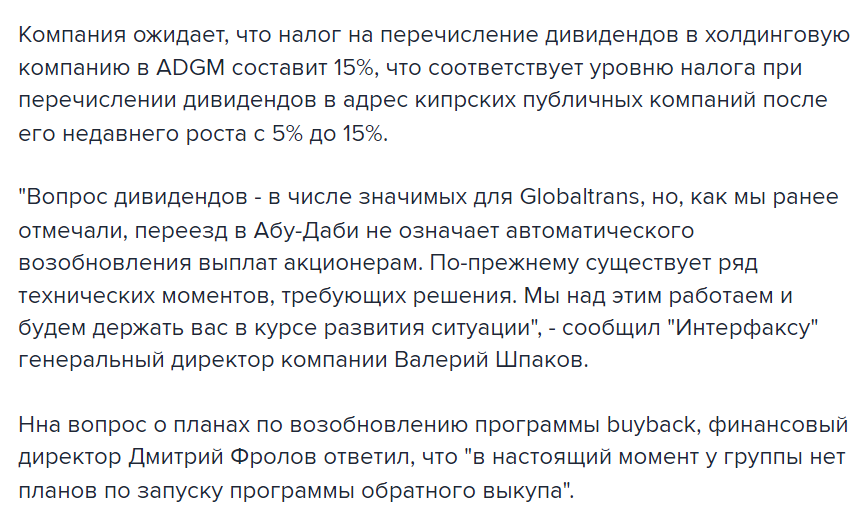

8 Апреля менеджмент рекомендовал не выплачивать дивиденды за 2023 год

"Мы над этим работаем..." акционеры слышат уже 2.5 года

Если Вы искали что прикупить под дивидендный сезон 2023 года, то GLOBALTRANS пока не попадает в список претендентов

А сколько теоретически могла заплатить компания за 2023 год?

Давайте посчитаем...

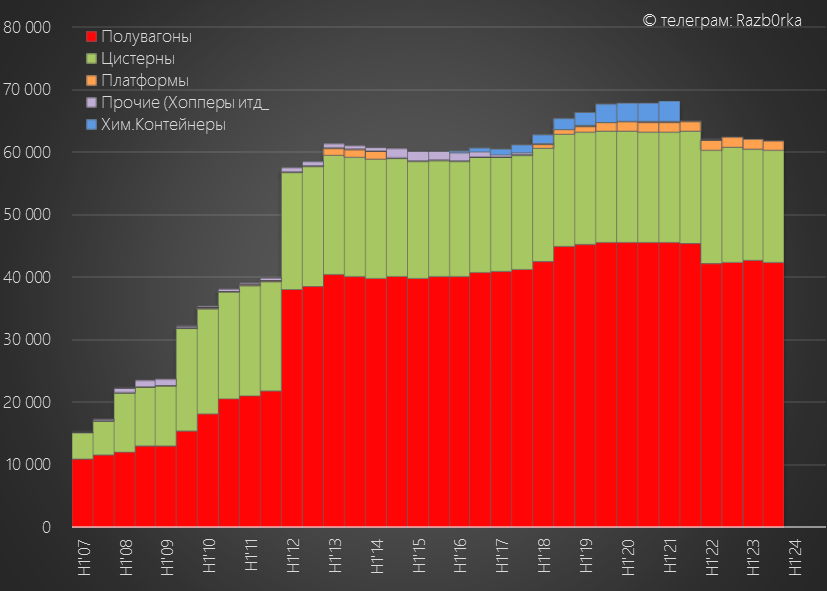

Начнем с обзора вагонного парка компании и операционных результатов

Количество собственных полувагонов сократилось на 25 шт до 42.3 тыс шт, количество лизинговых осталось на уровне 3.4 тыс шт

Количество собственных цистерн сократилось на 481 шт до 18 тыс, лизинговых выросло на 69 шт до 411 шт

В целом, вагонный парк компании сократился на 471 шт до 65.6 тыс шт

О парке вагонов мы еще поговорим с Вами сегодня в разделе денежных потоков

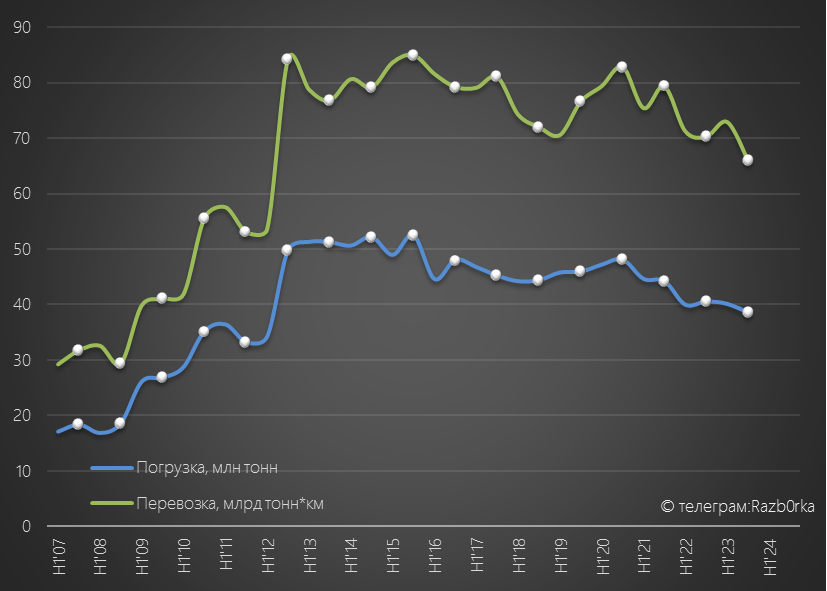

Объем перевезенных грузов сократился за год на 2% до 78.6 млн тонн, перевозка грузов сократилась на 2% до 138.8 млрд тонн*км

Плавное снижение объемов с небольшими отскоками идет уже 11 лет подряд

К сожалению, компания перестала раскрывать объем перевозки и выручку по типам грузов

Последние доступные данные за 1п'23 говорили о небольшом восстановлении перевозки угля/металлов и стабильной перевозки нефти/нефтепродуктов

Почему решили "засекретить" эту информацию?

Непонятно

Средняя стоимость 1 рейса вагона выросла в 2-ом полугодии до 72.7 тыс руб и +18% к 2022 году

Рост цены рейса является следствием рекордных ставок аренды полувагонов и цистерн

Сама компания не раскрывает ставки аренды своих вагонов

Приходится пользоваться открытыми отраслевыми источниками

В конце 2023 года спотовая ставка аренды доходила до 3000 руб

Как Вы видите по графику, в начале 2024 года началось постепенное снижение ставок

Получается, отцы-основатели продали акции, а Итемгенов купил на локальном пике рынка?

Время покажет

Ставка аренды цистерн в конце года так же была на рекордных уровнях

Почему так выросли ставки аренды полувагонов и цистерн?

Из-за переориентации потоков угля, нефти и металлов с Европы в Азию, значительно выросло транспортное плечо

Это вызвало увеличение сроков перевозки полувагонов и цистерн до пункта назначения

И на фоне восстановления объемов перевозки грузов, вагонов и цистерн стало физически не хватать, что и привело к росту цен (возможно временному)

В отличие от GLOBALTRANS, другие игроки на рынке полувагонов продолжали постепенно наращивать свой парк и количество рабочих полувагонов выросло за год с 544 до 570 тыс шт

Если рост парка продолжится, то это может в какой-то момент на фоне снижения спроса привести к переизбытку и падению ставок, как это было в 2015-2016 и 2020-2021 годах

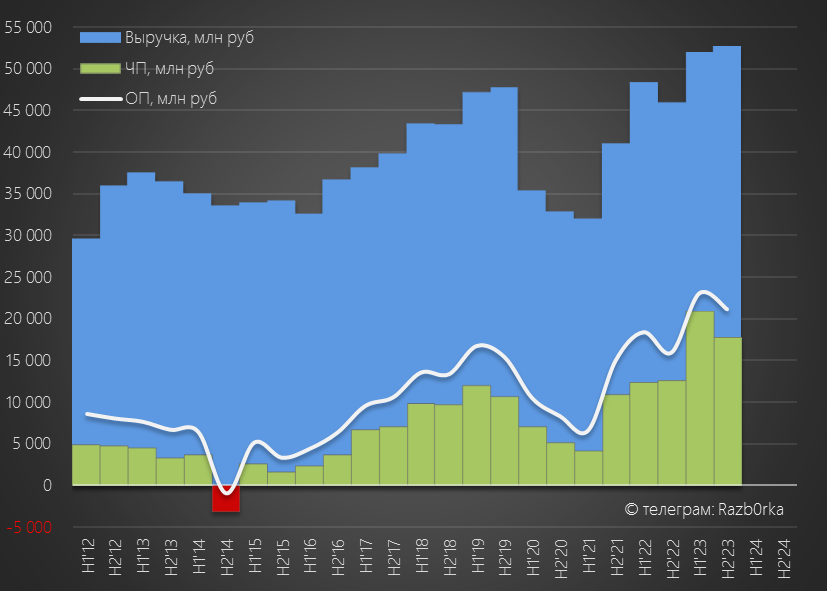

Но это в будущем, а в 2-ом полугодии 2023 года благодаря ставкам, компания увеличила выручку на 15% г-к-г до рекордных 53 млрд руб

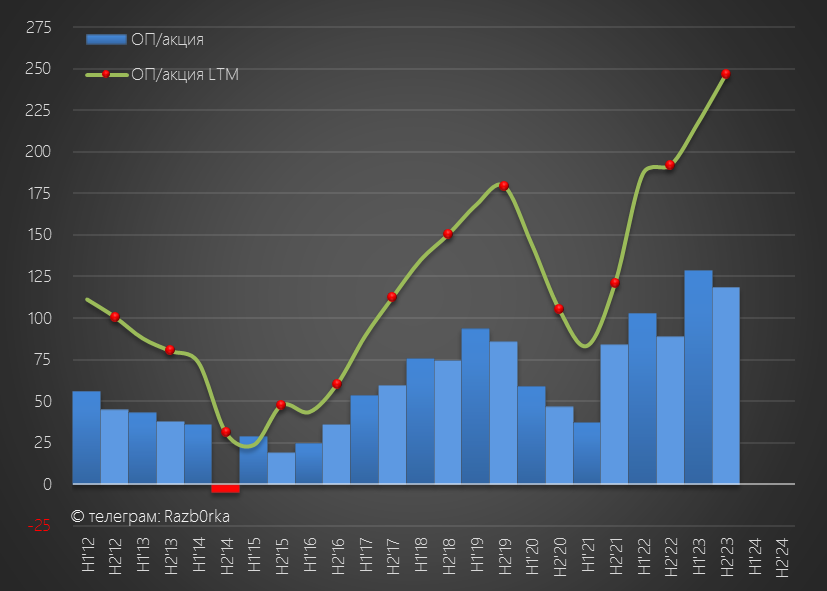

Операционная прибыль при этом выросла на 32% до 21 млрд руб и 118 руб/акция

Почему темпы операционной прибыли обогнали темпы роста выручки?

Себестоимость в 2-ом полугодии выросла всего на 7% г-к-г до 28 млрд руб

Рост расходов удалось удержать, во многом благодаря тому, что снизился порожний пробег полувагонов до минимальных за 14 лет 36%!

Что такое порожний пробег и почему он так важен для прибыли компании?

Полувагон это такая штука, в которой можно перевозить широкий ассортимент грузов: уголь, металл, стройматериалы и так далее

Грузите полувагон, к примеру в Магнитогорске металлом на ММК, и везёте его в порты Владивостока для отправки в Китай

А что Вы могли повезти обратно в нем?

До недавнего времени практически ничего, так как обратного потока подобных грузов нет

Как результат, обратно большая часть полувагонов ехала пустой и за их транспортировку РЖД платили не клиенты, а уже сам GLOBALTRANS

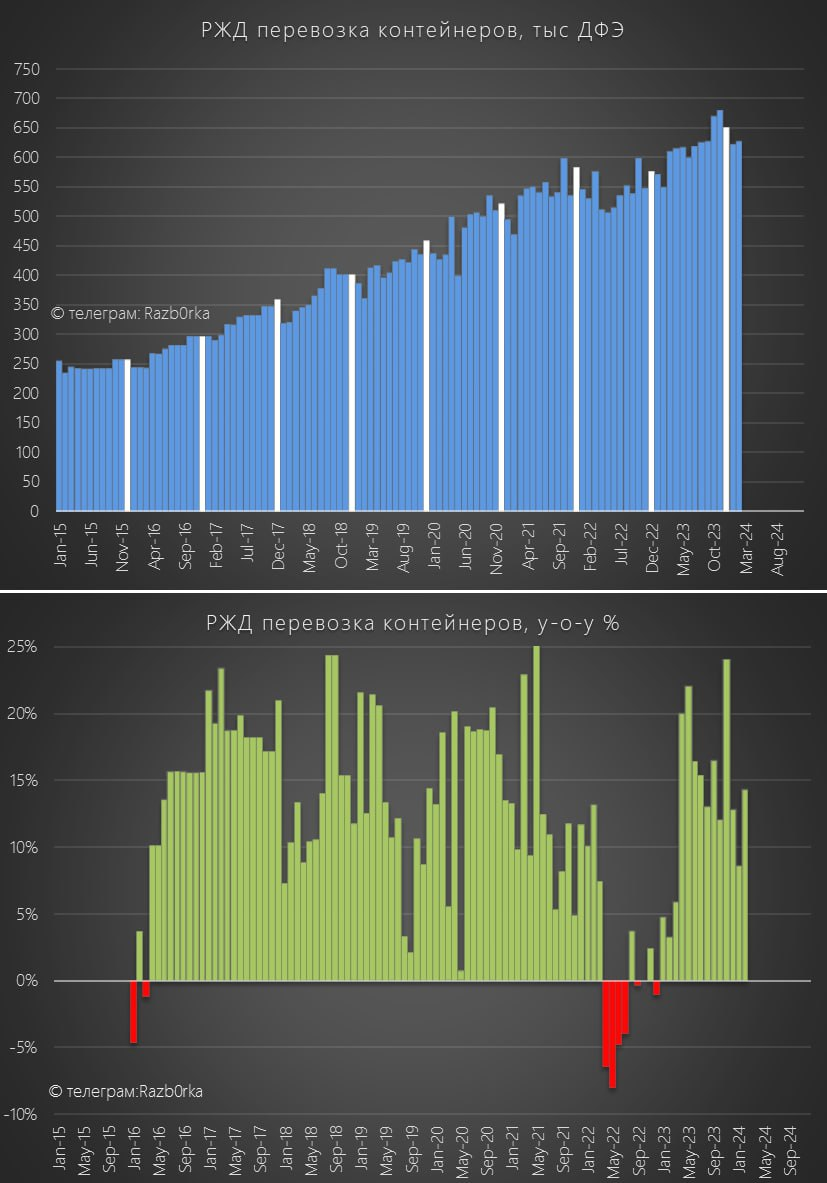

Но начиная с прошлого года, с подачи нашего Президента, операторам полувагонов разрешили перевозит контейнеры с Дальнего Востока!

Это позволило двухзначными темпами увеличить перевозки контейнеров по сети РЖД

Нововведение позитивно сказалось и на показателе порожнего пробега и расходах GLOBALTRANS

За перевозку контейнера в полувагоне платил уже грузоотправитель, а не компания

Благодаря росту ставок аренды и опережающему росту выручки, операционная рентабельность выросла до рекордных 40%!

Удастся ли сохранить такой уровень рентабельности в 2024 году?

Большой вопрос!

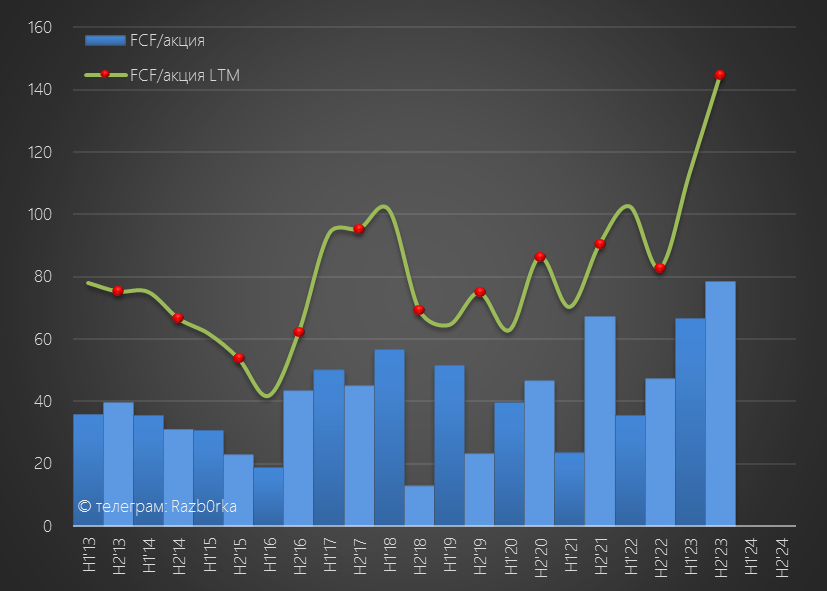

Дивиденды GLOBALTRANS рассчитываются на основе FCF (свободного денежного потока)

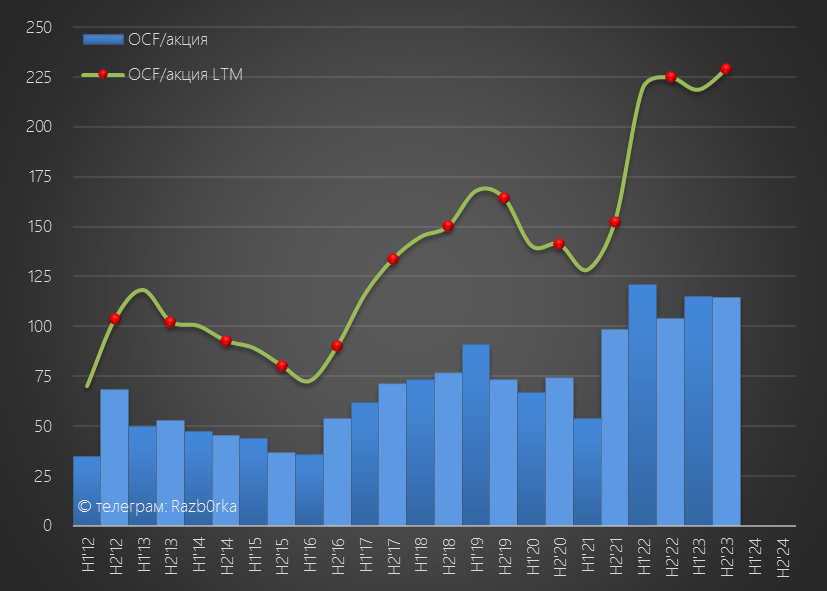

В отличие от операционной прибыли, операционный денежный поток в 2-ом полугодии вырос всего на 10% до 20 млрд руб или 114 руб/акция

Годовой операционный денежный поток вырос всего на 2% с 40.2 до 40.9 млрд руб или 229 руб/акция

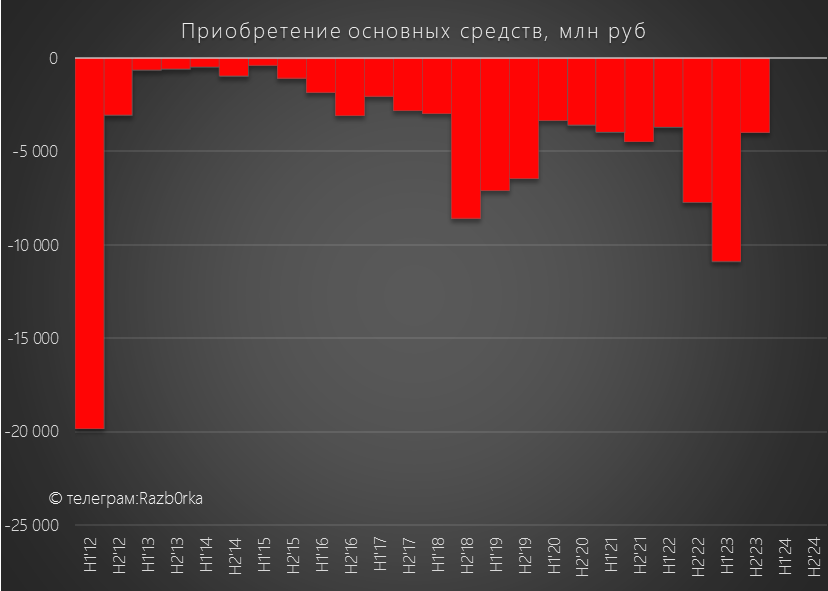

Как мы с Вами уже знаем, компания не закупала вагоны и капитальные затраты в 2-ом полугодии составили минимальные 3.3 млрд руб

Суммарно за год инвестировали всего 14.8 млрд руб

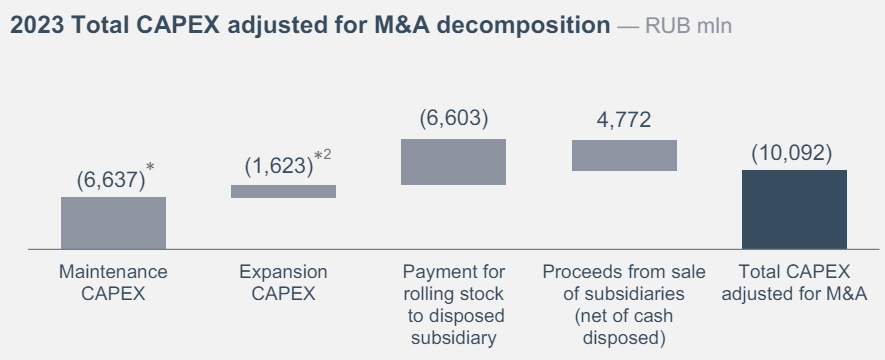

Из которых 6.6 млрд руб потратили на ремонт, и всего 1.6 млрд руб на обновление парка

Ещё выкупили за 6.6 млрд руб, а потом продали долю в дочерней Spacecom за 4.8 млрд руб

С учетом этой сделки, CAPEX составил 10 млрд руб

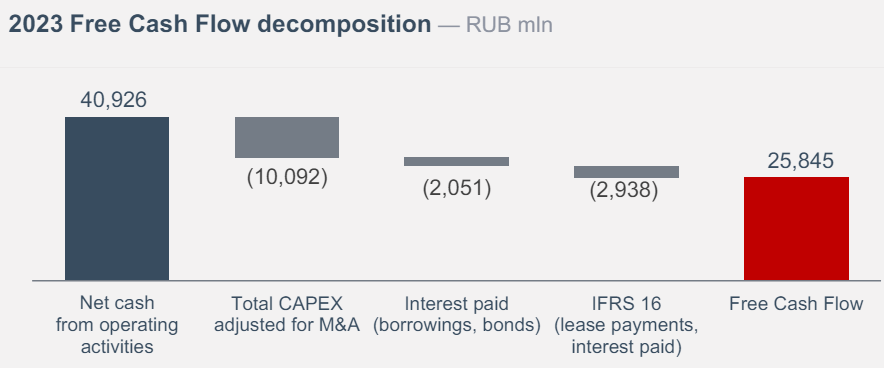

После 10 млрд руб CAPEX, 2 млрд процентов и 3 млрд расходов на аренду вагонов, из 40.9 млрд руб операционного денежного потока в FCF (Свободный денежный поток) осталось 25.8 млрд руб

В пересчете на акции, это 145 руб свободных денег и потенциальных дивидендов за 2023 год

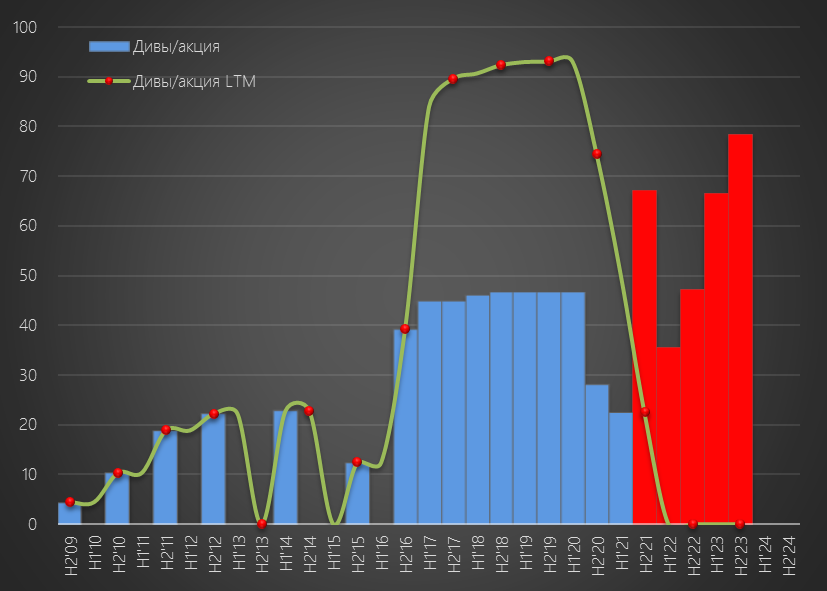

Но как мы уже знаем, эти дивиденды компания не будет выплачивать(возможно пока)

Как и дивиденды за предыдущие 4 полугодия...

Суммарно за этот период пропустили выплату 295 руб/акция дивидендов

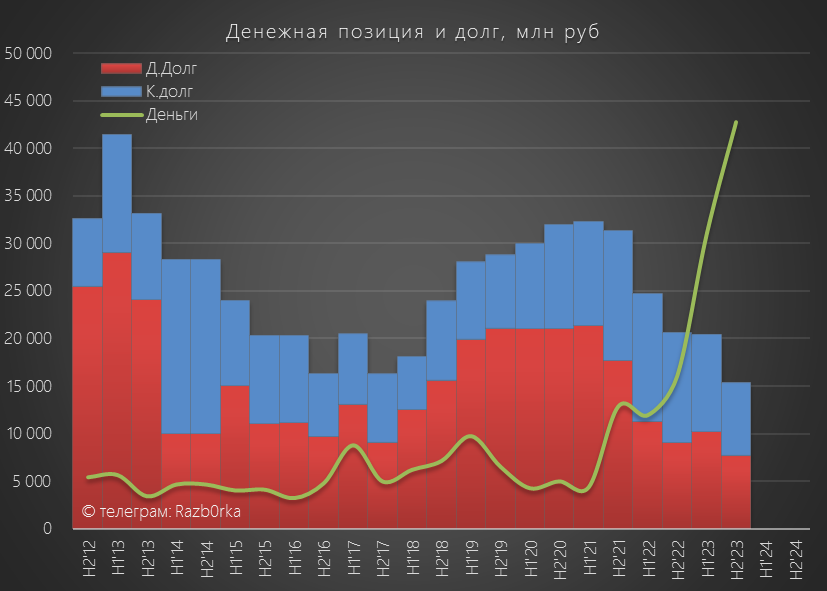

Благодаря этой "паузе", компания значительно сократила свой долг и накопила 43 млрд руб или 239 руб/акция денежных средств

Почему менеджмент сидя на такой огромной денежной подушке не инвестирует в расширение парка вагонов?

Дело в том, что стоимость полувагона выросла за год в 2 раза до 6 млн руб

С учетом того, что ставки аренды полувагонов выросли за год всего на 18%, срок окупаемости такой инвестиции вырос в 1.8 раза!

Под прошлой разборкой мне написали следующий комментарий, что "за кэш вагоны будет покупать только дурак-руководитель и вагоны берутся в лизинг"

Ответа на мой встречный вопрос, от комментатора я так и не получил

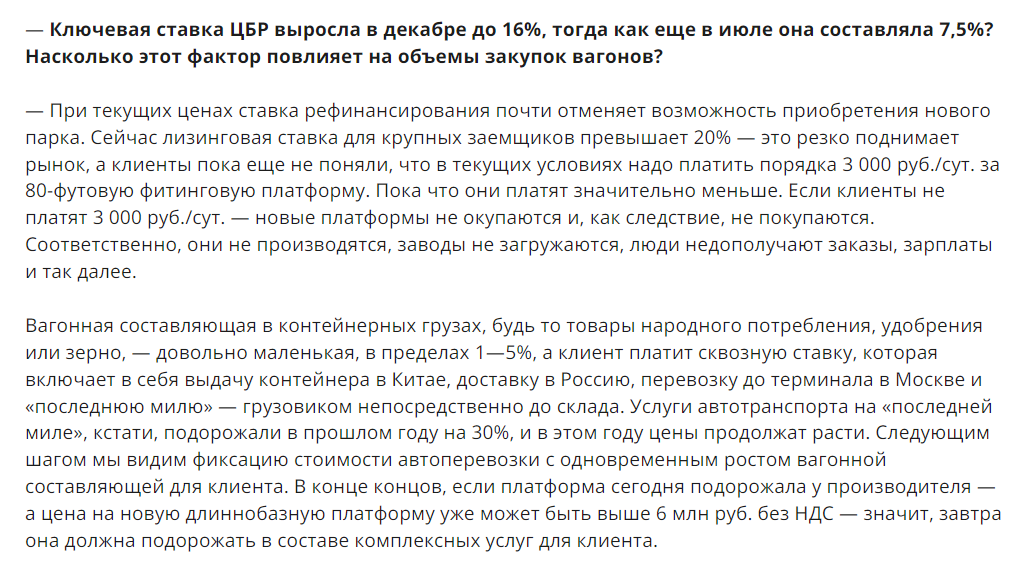

Но недавно было интервью генерального директора группы ДЕЛО и вот что он сказал про текущие условия лизинга

Главное это:

"Лизинговая ставка для крупных заемщиков превышает 20%"

"При текущих ценах ставка рефинансирования почти отменяет возможность приобретения нового парка"

Он говорил про фитинговые платформы, но точно такая же ситуация и по полувагонам

Для GLOBALTRANS текущие ставки лизинга и текущие цены на полувагоны это БОЛЬШАЯ и с КАЖДЫМ днем приближающаяся проблема!

Почему?

Потому, что средний возраст полувагона компании "постарел" за год до 14.5 лет!

По действующим госнормативам, предельный срок эксплуатации полувагона составляет 22 года

Получается, что за следующие 7.5 лет ВСЕ 42 тыс полувагонов компании должны быть списаны

В период 2025-2029 годов, МЕНЕДЖМЕНТ компании прогнозирует среднегодовое списание около 3.5 тыс вагонов в год!

3 5000 * 6 млн руб = 21 000 000 000 руб

21 млрд руб не на рост бизнеса, а только на СОХРАНЕНИЕ его в текущих размерах!

Напомню, что операционный денежный поток в рекордный 2023 год составил 41 млрд, а свободный денежный поток 25 млрд руб!

Если бы списание 3500 вагонов было бы в 2023 году, то на закупку новых ушел бы практически ВЕСЬ свободный денежный поток!

Зная про необходимость замены 13.5 тыс вагонов с 2025 по 2029 год, накопленные компанией 43 млрд руб денег уже не кажутся большой суммой

А ведь ставки аренды, как мы видим по первым месяцам 2024 года, а значит и денежный поток может снизится!

И выплата больших дивидендов на фоне приближающегося инвестиционного цикла будет достаточно спорным решением

И продажа акций основателями на пике рынка выглядит совсем иначе под этим "углом зрения"

Понимаете теперь почему я использовал известную карикатуру Кукрыниксов из далекого 1933 года под названием "Дойные вагоны"?

Почти 100 лет прошло, а специфика вагонного бизнеса осталась прежней

"Доим сколько можем, а потом...."

Акции сегодня выросли на 7%, пробили исторический максимум и торгуются по 848 руб!

Гипотетический дивиденд 145 руб за 2023 год давал бы по текущей цене около 17% гипотетической доходности

Но когда он будет выплачен и будет ли эта выплата вообще?

Судя по котировкам, рынок верит что это будет уже завтра...

Следующий отчет GLOBALTRANS мы увидим только в конце Августе 2024 года

Так что высокий градус неопределенности будет сохранятся еще 4 месяца

До этого времени, мы получим отчет РСБУ главной "полувагонной" дочки НПК за 1 -ый и возможно 2-ой квартал

Кроме того, сможем наблюдать за месячными данными РЖД по погрузке грузов

Для справки, в Январе-Марте результаты погрузки были на 3%, а грузооборот на 7% ниже чем по в начале 2023

Можете сами оценить на сколько просели грузы, которые перевозятся полувагонами и цистернами

Логично, что на фоне снижение перевозок ставки аренды пошли вниз

Почему снижаются перевозки грузов?

Санкции...

Падение спроса на мировых рынках

Замедление темпов роста российской экономики...

Интересно будет через 1-2 года посмотреть, кто же был более прозорливым инвестором, отцы-основатели или Кетемгенов...

В конце Октября в разборке результатов 1-го полугодия писал о том, что хорошая динамика прибыли и генерируемый компанией денежный поток "виртуальны" и недоступны для акционеров

Напомню, что компания решила в прошлом году переехать с оффшора на Кипре в оффшор в Абу-Даби

На фоне поручений Президента по деоффшоризации российского бизнеса это вызывало недоумение

Менеджмент в пресс-релизе про редомициляцию честно написал о том, что переезд не означает возобновления выплаты дивидендов акционерам

Было похоже на то, что мажоритарные акционеры GLOBALTRANS по каким-то причинам настойчиво не хотели возвращения компании домой в Россию

И вот 15 Января мы узнали, что 4 из 5 основателей компании полностью продали свои пакеты акций!

Покупателем стал казахский предприниматель Кайрат Итемгенов, владеющий крупнейшей аптечной сетью Europharma, гостиницами, логистической компанией Satti Logistics, а также KBI Energy - крупной проектно-монтажной организацией в энергетической сфере

В ходе сделки Итемгенов приобрел 31.6% акций GLOBALTRANS через свою казахскую фирму Aqniet Capital LLP

Согласитесь неожиданное завершение "переезда"

Почему Никита Мишин, Константин Николаев, Сергей Мальцев и Александр Елисеев продали компанию, которую они основали и развивали много лет?

Да еще и на растущей прибыли и хороших прогнозах...

Вопрос на 40-50 миллиард рублей, именно столько могла составить эта сделка

Из основателей остался только Андрей Филатов, владеющий через Marigold Investments 11.5% акций GLOBALTRANS

"Смена власти" уже произошла, и в отчете за 2023 год мы видим вот такой список новых членов Совета Директоров, включая самого Кайрата Итемгенова

На момент сделки планировалось, что Сергей Мальцев останется в Совете Директоров, но по факту его в списке нет

На мой взгляд, смена контроля и то какие будут следующие шаги нового владельца самое главное в инвестиционном кейсе компании!

8 Апреля менеджмент рекомендовал не выплачивать дивиденды за 2023 год

"Мы над этим работаем..." акционеры слышат уже 2.5 года

Если Вы искали что прикупить под дивидендный сезон 2023 года, то GLOBALTRANS пока не попадает в список претендентов

А сколько теоретически могла заплатить компания за 2023 год?

Давайте посчитаем...

Начнем с обзора вагонного парка компании и операционных результатов

Количество собственных полувагонов сократилось на 25 шт до 42.3 тыс шт, количество лизинговых осталось на уровне 3.4 тыс шт

Количество собственных цистерн сократилось на 481 шт до 18 тыс, лизинговых выросло на 69 шт до 411 шт

В целом, вагонный парк компании сократился на 471 шт до 65.6 тыс шт

О парке вагонов мы еще поговорим с Вами сегодня в разделе денежных потоков

Объем перевезенных грузов сократился за год на 2% до 78.6 млн тонн, перевозка грузов сократилась на 2% до 138.8 млрд тонн*км

Плавное снижение объемов с небольшими отскоками идет уже 11 лет подряд

К сожалению, компания перестала раскрывать объем перевозки и выручку по типам грузов

Последние доступные данные за 1п'23 говорили о небольшом восстановлении перевозки угля/металлов и стабильной перевозки нефти/нефтепродуктов

Почему решили "засекретить" эту информацию?

Непонятно

Средняя стоимость 1 рейса вагона выросла в 2-ом полугодии до 72.7 тыс руб и +18% к 2022 году

Рост цены рейса является следствием рекордных ставок аренды полувагонов и цистерн

Сама компания не раскрывает ставки аренды своих вагонов

Приходится пользоваться открытыми отраслевыми источниками

В конце 2023 года спотовая ставка аренды доходила до 3000 руб

Как Вы видите по графику, в начале 2024 года началось постепенное снижение ставок

Получается, отцы-основатели продали акции, а Итемгенов купил на локальном пике рынка?

Время покажет

Ставка аренды цистерн в конце года так же была на рекордных уровнях

Почему так выросли ставки аренды полувагонов и цистерн?

Из-за переориентации потоков угля, нефти и металлов с Европы в Азию, значительно выросло транспортное плечо

Это вызвало увеличение сроков перевозки полувагонов и цистерн до пункта назначения

И на фоне восстановления объемов перевозки грузов, вагонов и цистерн стало физически не хватать, что и привело к росту цен (возможно временному)

В отличие от GLOBALTRANS, другие игроки на рынке полувагонов продолжали постепенно наращивать свой парк и количество рабочих полувагонов выросло за год с 544 до 570 тыс шт

Если рост парка продолжится, то это может в какой-то момент на фоне снижения спроса привести к переизбытку и падению ставок, как это было в 2015-2016 и 2020-2021 годах

Но это в будущем, а в 2-ом полугодии 2023 года благодаря ставкам, компания увеличила выручку на 15% г-к-г до рекордных 53 млрд руб

Операционная прибыль при этом выросла на 32% до 21 млрд руб и 118 руб/акция

Почему темпы операционной прибыли обогнали темпы роста выручки?

Себестоимость в 2-ом полугодии выросла всего на 7% г-к-г до 28 млрд руб

Рост расходов удалось удержать, во многом благодаря тому, что снизился порожний пробег полувагонов до минимальных за 14 лет 36%!

Что такое порожний пробег и почему он так важен для прибыли компании?

Полувагон это такая штука, в которой можно перевозить широкий ассортимент грузов: уголь, металл, стройматериалы и так далее

Грузите полувагон, к примеру в Магнитогорске металлом на ММК, и везёте его в порты Владивостока для отправки в Китай

А что Вы могли повезти обратно в нем?

До недавнего времени практически ничего, так как обратного потока подобных грузов нет

Как результат, обратно большая часть полувагонов ехала пустой и за их транспортировку РЖД платили не клиенты, а уже сам GLOBALTRANS

Но начиная с прошлого года, с подачи нашего Президента, операторам полувагонов разрешили перевозит контейнеры с Дальнего Востока!

Это позволило двухзначными темпами увеличить перевозки контейнеров по сети РЖД

Нововведение позитивно сказалось и на показателе порожнего пробега и расходах GLOBALTRANS

За перевозку контейнера в полувагоне платил уже грузоотправитель, а не компания

Благодаря росту ставок аренды и опережающему росту выручки, операционная рентабельность выросла до рекордных 40%!

Удастся ли сохранить такой уровень рентабельности в 2024 году?

Большой вопрос!

Дивиденды GLOBALTRANS рассчитываются на основе FCF (свободного денежного потока)

В отличие от операционной прибыли, операционный денежный поток в 2-ом полугодии вырос всего на 10% до 20 млрд руб или 114 руб/акция

Годовой операционный денежный поток вырос всего на 2% с 40.2 до 40.9 млрд руб или 229 руб/акция

Как мы с Вами уже знаем, компания не закупала вагоны и капитальные затраты в 2-ом полугодии составили минимальные 3.3 млрд руб

Суммарно за год инвестировали всего 14.8 млрд руб

Из которых 6.6 млрд руб потратили на ремонт, и всего 1.6 млрд руб на обновление парка

Ещё выкупили за 6.6 млрд руб, а потом продали долю в дочерней Spacecom за 4.8 млрд руб

С учетом этой сделки, CAPEX составил 10 млрд руб

После 10 млрд руб CAPEX, 2 млрд процентов и 3 млрд расходов на аренду вагонов, из 40.9 млрд руб операционного денежного потока в FCF (Свободный денежный поток) осталось 25.8 млрд руб

В пересчете на акции, это 145 руб свободных денег и потенциальных дивидендов за 2023 год

Но как мы уже знаем, эти дивиденды компания не будет выплачивать(возможно пока)

Как и дивиденды за предыдущие 4 полугодия...

Суммарно за этот период пропустили выплату 295 руб/акция дивидендов

Благодаря этой "паузе", компания значительно сократила свой долг и накопила 43 млрд руб или 239 руб/акция денежных средств

Почему менеджмент сидя на такой огромной денежной подушке не инвестирует в расширение парка вагонов?

Дело в том, что стоимость полувагона выросла за год в 2 раза до 6 млн руб

С учетом того, что ставки аренды полувагонов выросли за год всего на 18%, срок окупаемости такой инвестиции вырос в 1.8 раза!

Под прошлой разборкой мне написали следующий комментарий, что "за кэш вагоны будет покупать только дурак-руководитель и вагоны берутся в лизинг"

Ответа на мой встречный вопрос, от комментатора я так и не получил

Но недавно было интервью генерального директора группы ДЕЛО и вот что он сказал про текущие условия лизинга

Главное это:

"Лизинговая ставка для крупных заемщиков превышает 20%"

"При текущих ценах ставка рефинансирования почти отменяет возможность приобретения нового парка"

Он говорил про фитинговые платформы, но точно такая же ситуация и по полувагонам

Для GLOBALTRANS текущие ставки лизинга и текущие цены на полувагоны это БОЛЬШАЯ и с КАЖДЫМ днем приближающаяся проблема!

Почему?

Потому, что средний возраст полувагона компании "постарел" за год до 14.5 лет!

По действующим госнормативам, предельный срок эксплуатации полувагона составляет 22 года

Получается, что за следующие 7.5 лет ВСЕ 42 тыс полувагонов компании должны быть списаны

В период 2025-2029 годов, МЕНЕДЖМЕНТ компании прогнозирует среднегодовое списание около 3.5 тыс вагонов в год!

3 5000 * 6 млн руб = 21 000 000 000 руб

21 млрд руб не на рост бизнеса, а только на СОХРАНЕНИЕ его в текущих размерах!

Напомню, что операционный денежный поток в рекордный 2023 год составил 41 млрд, а свободный денежный поток 25 млрд руб!

Если бы списание 3500 вагонов было бы в 2023 году, то на закупку новых ушел бы практически ВЕСЬ свободный денежный поток!

Зная про необходимость замены 13.5 тыс вагонов с 2025 по 2029 год, накопленные компанией 43 млрд руб денег уже не кажутся большой суммой

А ведь ставки аренды, как мы видим по первым месяцам 2024 года, а значит и денежный поток может снизится!

И выплата больших дивидендов на фоне приближающегося инвестиционного цикла будет достаточно спорным решением

И продажа акций основателями на пике рынка выглядит совсем иначе под этим "углом зрения"

Понимаете теперь почему я использовал известную карикатуру Кукрыниксов из далекого 1933 года под названием "Дойные вагоны"?

Почти 100 лет прошло, а специфика вагонного бизнеса осталась прежней

"Доим сколько можем, а потом...."

Акции сегодня выросли на 7%, пробили исторический максимум и торгуются по 848 руб!

Гипотетический дивиденд 145 руб за 2023 год давал бы по текущей цене около 17% гипотетической доходности

Но когда он будет выплачен и будет ли эта выплата вообще?

Судя по котировкам, рынок верит что это будет уже завтра...

Следующий отчет GLOBALTRANS мы увидим только в конце Августе 2024 года

Так что высокий градус неопределенности будет сохранятся еще 4 месяца

До этого времени, мы получим отчет РСБУ главной "полувагонной" дочки НПК за 1 -ый и возможно 2-ой квартал

Кроме того, сможем наблюдать за месячными данными РЖД по погрузке грузов

Для справки, в Январе-Марте результаты погрузки были на 3%, а грузооборот на 7% ниже чем по в начале 2023

Можете сами оценить на сколько просели грузы, которые перевозятся полувагонами и цистернами

Логично, что на фоне снижение перевозок ставки аренды пошли вниз

Почему снижаются перевозки грузов?

Санкции...

Падение спроса на мировых рынках

Замедление темпов роста российской экономики...

Интересно будет через 1-2 года посмотреть, кто же был более прозорливым инвестором, отцы-основатели или Кетемгенов...

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба