23 апреля 2024 Блинов Сергей

Спойлер: политика Украинского ЦБ правильнее.

Базовая статистика

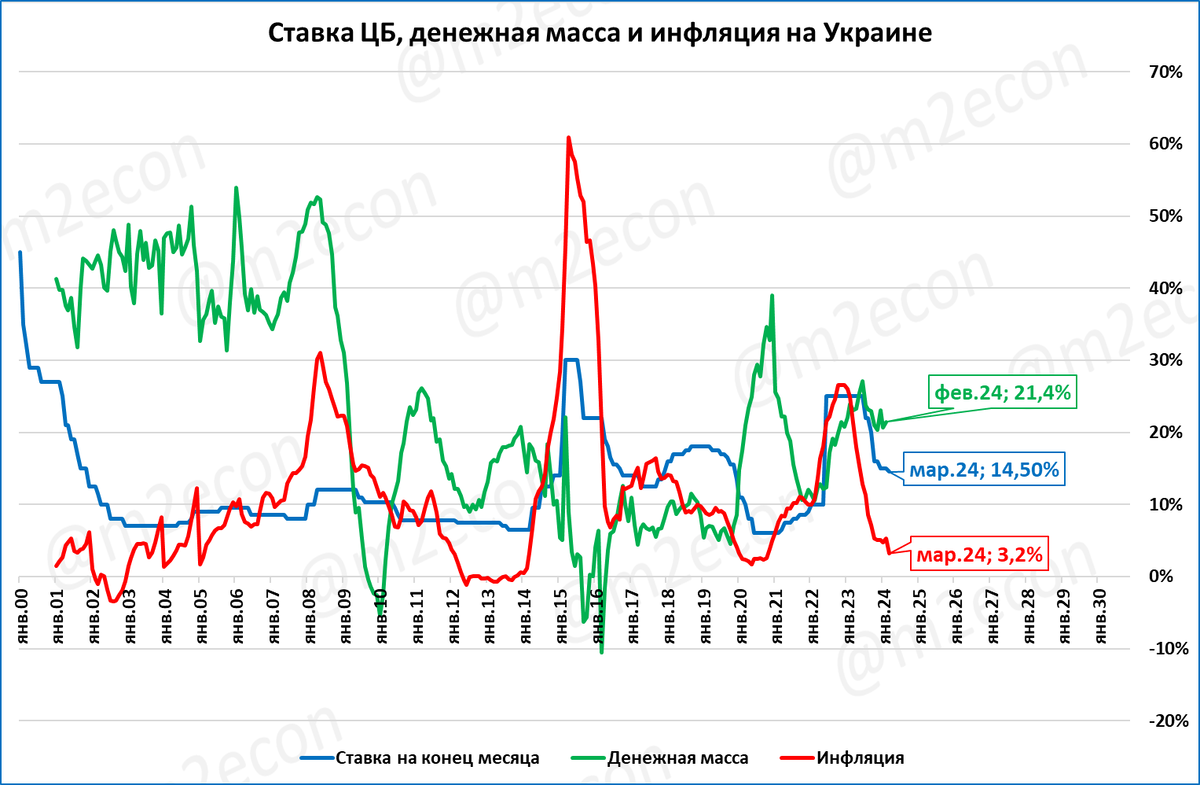

Заглянем в статистику Украины.

Как видно на графике выше, денежная масса на Украине растёт темпом выше 21% годовых, инфляция 3,2%, ставка ЦБ 14,5%.

Для сравнения российская статистика.

В России денежная масса растёт темпом 17% годовых, инфляция 7,7%, ставка ЦБ 16% годовых.

Старт СВО

В самом начале СВО Банк России среагировал быстрее своих украинских коллег. Ставка была повышена до 20% уже 28 февраля.

На Украине же ещё в мае ставка была 10%, намного ниже взлетевшей вверх инфляции.

В результате в России взлёт инфляции (до 18% в апреле 2022) был не таким сильным, как на Украине (до 27% в октябре 2022).

Но в итоге это было единственным, где Банк России поступил лучше (мудрее, правильнее, своевременнее). Во всех дальнейших эпизодах он совершал ошибку за ошибкой.

Удержание ставок

Итак, оба центробанка ставку в итоге повысили. Но вот со снижением ставки Банк Украины, в отличие от ЦБ РФ, не торопился, и оказался прав.

Украина

Банк Украины повысил ставки с опозданием (в июне 2022 ставка была повышена с 10 до 25% годовых), что было ошибкой.

Но зато в дальнейшем он совершенно правильно удерживал эту ставку на высоком уровне (20% и выше) долгих 16 месяцев.

Ниже 20% ставка впервые опустилась в октябре 2023, когда инфляция с двузначной снизилась до однозначных значений.

Но и в дальнейшем нацбанк Украины со снижением ставки совершенно правильно не торопился. На сегодняшний день ставка остаётся высокой -- 14,5%.

В результате инфляция снижалась непрерывно и сейчас опустилась до 3,2%.

Это минимум с довоенного 2020 года.

Россия

Банк России в начале СВО среагировал быстрее украинских коллег, повысив ставку до 20% ещё в феврале. Но в дальнейшем стал совершать ошибки. Главная ошибка -- быстрое снижение ставки. Уже в апреле ставка была снижена до 17%, а к сентябрю 2022 года -- до 7,5%.

В результате инфляция, снизившаяся было под воздействием высокой ставки ЦБ, вновь пошла в рост. Уже в июле 2023 года она поднялась выше таргета ЦБ в 4%.

ЦБ был вынужден начать новый цикл повышения ставки, фактически признав свою ошибку с быстрым её снижением.

Рост денежной массы

Оба ЦБ в 2022 году стали наращивать денежную массу темпами выше 20% годовых. Россия с августа 2022 года, Украина с ноября 2022.

Но затем российский ЦБ, вместо быстрого признания своей ошибки со снижением ставки, стал снижать темпы роста денежной массы, пытаясь эту свою ошибку со ставкой компенсировать зажимом денежной массы.

С декабря 2023 темпы роста денежной массы в России опустились ниже 20% и продолжают снижаться и сейчас. На Украине денежная масса до сих пор растёт темпом выше 20% годовых.

Реальная денежная масса

Важнейшим для роста экономики показателем является реальная денежная масса -- РДМ (если вы ранее не читали о ней, то заходите в Навигатор, ссылка на него есть в конце статьи).

Из-за описанных выше различий в политике (читай, из-за ошибок ЦБ РФ) реальная денежная масса в России замедляет свой рост (с 22% в июне 2023 до 9% в марте 2024).

А на Украине продолжает расти высокими темпами (выше 15% годовых в феврале 2024).

Причём сохраняется тенденция ускорения роста РДМ (см. тёмно-синюю линию на графике выше).

Резюме

Денежно-кредитная политика нацбанка Украины более правильная и взвешенная, чем у Банка России.

Что это значит для экономического роста? В 2024 году рост ВВП в России по нашему прогнозу, составит 4,5%, что выше, чем в 2023 году (3,6%). Поэтому экономические и политические власти будут пребывать в эйфории от приличных темпов роста ВВП в 2023-2024 годах.

Но ЦБ уже замедляет темпы роста реальной денежной массы.

Другими словами, все предпосылки для возвращения экономики России к стагнации центробанком уже созданы. И это возвращение станет неприятным сюрпризом для экономических и политических властей. Особенно после упомянутой нами эйфории, пик которой ещё не пройден.

Базовая статистика

Заглянем в статистику Украины.

Как видно на графике выше, денежная масса на Украине растёт темпом выше 21% годовых, инфляция 3,2%, ставка ЦБ 14,5%.

Для сравнения российская статистика.

В России денежная масса растёт темпом 17% годовых, инфляция 7,7%, ставка ЦБ 16% годовых.

Старт СВО

В самом начале СВО Банк России среагировал быстрее своих украинских коллег. Ставка была повышена до 20% уже 28 февраля.

На Украине же ещё в мае ставка была 10%, намного ниже взлетевшей вверх инфляции.

В результате в России взлёт инфляции (до 18% в апреле 2022) был не таким сильным, как на Украине (до 27% в октябре 2022).

Но в итоге это было единственным, где Банк России поступил лучше (мудрее, правильнее, своевременнее). Во всех дальнейших эпизодах он совершал ошибку за ошибкой.

Удержание ставок

Итак, оба центробанка ставку в итоге повысили. Но вот со снижением ставки Банк Украины, в отличие от ЦБ РФ, не торопился, и оказался прав.

Украина

Банк Украины повысил ставки с опозданием (в июне 2022 ставка была повышена с 10 до 25% годовых), что было ошибкой.

Но зато в дальнейшем он совершенно правильно удерживал эту ставку на высоком уровне (20% и выше) долгих 16 месяцев.

Ниже 20% ставка впервые опустилась в октябре 2023, когда инфляция с двузначной снизилась до однозначных значений.

Но и в дальнейшем нацбанк Украины со снижением ставки совершенно правильно не торопился. На сегодняшний день ставка остаётся высокой -- 14,5%.

В результате инфляция снижалась непрерывно и сейчас опустилась до 3,2%.

Это минимум с довоенного 2020 года.

Россия

Банк России в начале СВО среагировал быстрее украинских коллег, повысив ставку до 20% ещё в феврале. Но в дальнейшем стал совершать ошибки. Главная ошибка -- быстрое снижение ставки. Уже в апреле ставка была снижена до 17%, а к сентябрю 2022 года -- до 7,5%.

В результате инфляция, снизившаяся было под воздействием высокой ставки ЦБ, вновь пошла в рост. Уже в июле 2023 года она поднялась выше таргета ЦБ в 4%.

ЦБ был вынужден начать новый цикл повышения ставки, фактически признав свою ошибку с быстрым её снижением.

Рост денежной массы

Оба ЦБ в 2022 году стали наращивать денежную массу темпами выше 20% годовых. Россия с августа 2022 года, Украина с ноября 2022.

Но затем российский ЦБ, вместо быстрого признания своей ошибки со снижением ставки, стал снижать темпы роста денежной массы, пытаясь эту свою ошибку со ставкой компенсировать зажимом денежной массы.

С декабря 2023 темпы роста денежной массы в России опустились ниже 20% и продолжают снижаться и сейчас. На Украине денежная масса до сих пор растёт темпом выше 20% годовых.

Реальная денежная масса

Важнейшим для роста экономики показателем является реальная денежная масса -- РДМ (если вы ранее не читали о ней, то заходите в Навигатор, ссылка на него есть в конце статьи).

Из-за описанных выше различий в политике (читай, из-за ошибок ЦБ РФ) реальная денежная масса в России замедляет свой рост (с 22% в июне 2023 до 9% в марте 2024).

А на Украине продолжает расти высокими темпами (выше 15% годовых в феврале 2024).

Причём сохраняется тенденция ускорения роста РДМ (см. тёмно-синюю линию на графике выше).

Резюме

Денежно-кредитная политика нацбанка Украины более правильная и взвешенная, чем у Банка России.

Что это значит для экономического роста? В 2024 году рост ВВП в России по нашему прогнозу, составит 4,5%, что выше, чем в 2023 году (3,6%). Поэтому экономические и политические власти будут пребывать в эйфории от приличных темпов роста ВВП в 2023-2024 годах.

Но ЦБ уже замедляет темпы роста реальной денежной массы.

Другими словами, все предпосылки для возвращения экономики России к стагнации центробанком уже созданы. И это возвращение станет неприятным сюрпризом для экономических и политических властей. Особенно после упомянутой нами эйфории, пик которой ещё не пройден.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба