▫️ Капитализация: 134,5 млрд ₽ / 190₽ за акцию

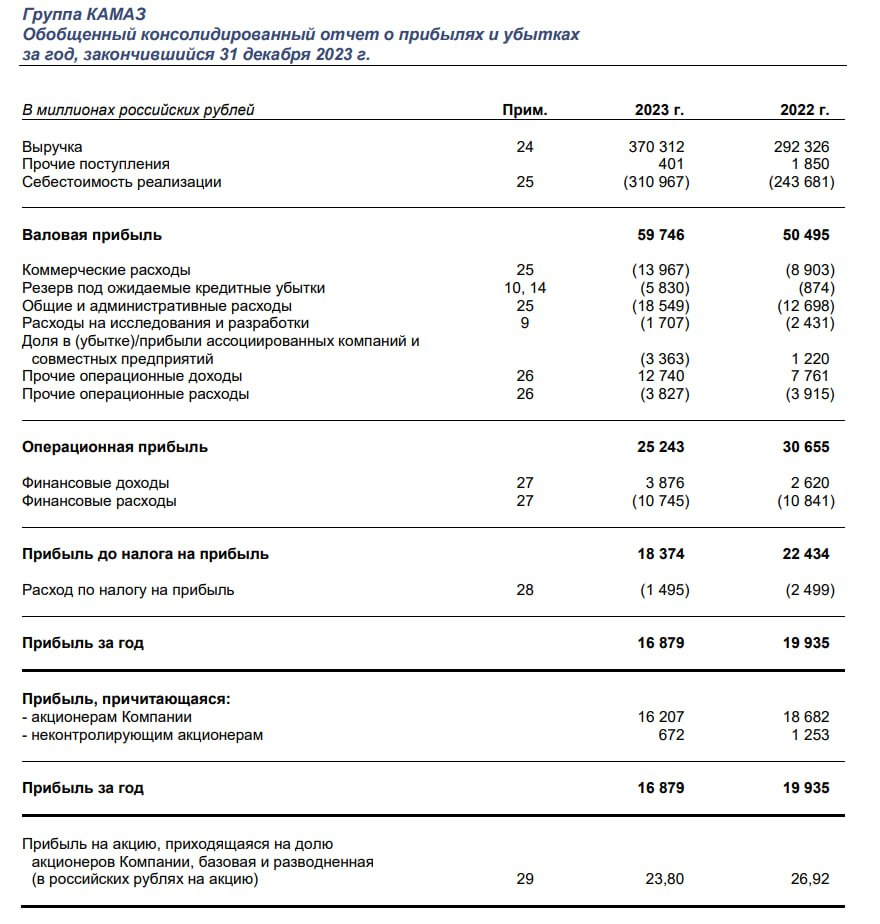

▫️ Выручка 2023: 370 млрд ₽ (+26,7% г/г)

▫️ Опер прибыль 2023г:25,2 млрд ₽ (-17,6% г/г)

▫️ скор Чистая прибыль 2023: 16,9 млрд ₽ (-15,3% г/г)

▫️ P/E ТТМ:8

▫️ P/B: 1,2

▫️ Дивиденды fwd 2023: 1,1%

👉 ПАО «КАМАЗ» — производитель дизельных грузовых автомобилей и дизельных двигателей.

✅ По итогам 2023г, рынок тяжелых грузиков РФ в натуральном выражении вырос до рекордных 143 тыс. машин (+70% г/г). Основные драйверы такого роста — это реализация отложенного спроса 2022г + доп. спрос на технику благодаря инфраструктурным проектам.

👉 Камаз продолжил удерживать 1-е место на рынке, но, при этом, его доля сократилась с чуть более 37% в 2022г до текущих 21,5%. Главным бенефициаром ухода западных брендов стали производители техники КНР — сейчас они заняли уже 65% рынка против 50% годом ранее.

✅ Бывший акционер компании, Daimler, продал свою долю в 15%. Сумма сделки и покупатель не раскрывались, но почти наверняка новым собственником станет либо подконтрольные государству структуры, либо стратегический инвестор из КНР.

✅ Менеджмент согласовал план развития группы на 2030г. Основные цели включают:

▫️Выручка — 806 млрд (+118% к 2023 году)

▫️Продажа грузовиков —60 тыс. шт (рост в 2 раза)

▫️Доля экспорта — 15% (рост в 2 раза)

▫️Рентабельность по EBITDA —9% (около текущих уровней)

👆Таким образом, несмотря на, казалось бы, благоприятную ситуацию в отрасли, перспективы роста весьма скромные. Удвоение бизнеса к 2030 году и сохранение рентабельности подразумевает рост скорректированной чистой прибыли до 35 млрд рублей (fwd P/E 2030 = 3,8).

⚠️ Камазу за прошедший год удалось сократить чистый долг до 56,8 млрд (ND/EBITDA = 1,65). Тем не менее, на обслуживание долга по-прежнему уходит чуть более 10 млрд рублей, что составляет почти 40% от операционной прибыли.

❌ Сам Камаз и его дочерние компании (включая СП «Москвич») были включены в санкционный список США. Развивать экспортный сегмент и получать необходимые импортные комплектующие в таких условиях будет затруднительно.

❌ Несмотря на благоприятные условия на рынке, операционная прибыль группыснизилась на 17,6% г/г благодаря опережающему росту себестоимости, зарплат и повышенным резервам под кредитные убытки.

Вывод:

Камаз полностью восстановился на операционном уровне относительно 2022г. В 2024г менеджмент прогнозирует соразмерные результаты (с рынка уходит фактор отложенного спроса), а дальнейший план развития группы предполагает ежегодный прирост производства в 12-15%. Компания может быть интересна для долгосрочных вложений, но, на мой взгляд, не по текущим ценам. Справедливая цена акций около 130 рублей за акцию.

▫️ Выручка 2023: 370 млрд ₽ (+26,7% г/г)

▫️ Опер прибыль 2023г:25,2 млрд ₽ (-17,6% г/г)

▫️ скор Чистая прибыль 2023: 16,9 млрд ₽ (-15,3% г/г)

▫️ P/E ТТМ:8

▫️ P/B: 1,2

▫️ Дивиденды fwd 2023: 1,1%

👉 ПАО «КАМАЗ» — производитель дизельных грузовых автомобилей и дизельных двигателей.

✅ По итогам 2023г, рынок тяжелых грузиков РФ в натуральном выражении вырос до рекордных 143 тыс. машин (+70% г/г). Основные драйверы такого роста — это реализация отложенного спроса 2022г + доп. спрос на технику благодаря инфраструктурным проектам.

👉 Камаз продолжил удерживать 1-е место на рынке, но, при этом, его доля сократилась с чуть более 37% в 2022г до текущих 21,5%. Главным бенефициаром ухода западных брендов стали производители техники КНР — сейчас они заняли уже 65% рынка против 50% годом ранее.

✅ Бывший акционер компании, Daimler, продал свою долю в 15%. Сумма сделки и покупатель не раскрывались, но почти наверняка новым собственником станет либо подконтрольные государству структуры, либо стратегический инвестор из КНР.

✅ Менеджмент согласовал план развития группы на 2030г. Основные цели включают:

▫️Выручка — 806 млрд (+118% к 2023 году)

▫️Продажа грузовиков —60 тыс. шт (рост в 2 раза)

▫️Доля экспорта — 15% (рост в 2 раза)

▫️Рентабельность по EBITDA —9% (около текущих уровней)

👆Таким образом, несмотря на, казалось бы, благоприятную ситуацию в отрасли, перспективы роста весьма скромные. Удвоение бизнеса к 2030 году и сохранение рентабельности подразумевает рост скорректированной чистой прибыли до 35 млрд рублей (fwd P/E 2030 = 3,8).

⚠️ Камазу за прошедший год удалось сократить чистый долг до 56,8 млрд (ND/EBITDA = 1,65). Тем не менее, на обслуживание долга по-прежнему уходит чуть более 10 млрд рублей, что составляет почти 40% от операционной прибыли.

❌ Сам Камаз и его дочерние компании (включая СП «Москвич») были включены в санкционный список США. Развивать экспортный сегмент и получать необходимые импортные комплектующие в таких условиях будет затруднительно.

❌ Несмотря на благоприятные условия на рынке, операционная прибыль группыснизилась на 17,6% г/г благодаря опережающему росту себестоимости, зарплат и повышенным резервам под кредитные убытки.

Вывод:

Камаз полностью восстановился на операционном уровне относительно 2022г. В 2024г менеджмент прогнозирует соразмерные результаты (с рынка уходит фактор отложенного спроса), а дальнейший план развития группы предполагает ежегодный прирост производства в 12-15%. Компания может быть интересна для долгосрочных вложений, но, на мой взгляд, не по текущим ценам. Справедливая цена акций около 130 рублей за акцию.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба