14 мая 2024 | ОФЗ Sid_the_sloth

Облигации — это на первый взгляд очень простой, хотя на самом деле очень интересный инструмент со множеством нюансов. Ранее я простым языком рассказал про тонкости оферты и амортизации облигаций, а также о том, как некоторые компании пользуются моментом, чтобы узаконенно «развести» держателей своих бондов на деньги.

🤑А теперь давайте обратим внимание на ещё один немаловажный (а точнее, САМЫЙ важный для любого инвестора) параметр - доходность. В конце концов, все мы (и я тоже) покупаем бонды с главной целью — подзаработать на них как можно больше!

💰Доходность облигаций — это величина прибыли, которую инвестор получает в результате вложения своих денег в ценную бумагу. Она рассчитывается в процентах. Понятно, что в итоге чем этих процентов больше — тем лучше для нас, держателей облигаций. Прибыль инвестора в конечном итоге складывается из купонных выплат и переоценки тела (если облигация при покупке стоила дешевле, чем при продаже/погашении).

Итоговая прибыль в рублях будет одна, и её несложно подсчитать после завершения всех манипуляций (даже если она отрицательная). А вот доходностей на самом деле несколько, что может вызывать недоумение у начинающих бондоводов.

👇Давайте-ка рассмотрим основные виды доходностей, которые стоит держать в уме при инвестировании в облигации.

💎Купонная доходность

Доходность облигации по купону — это просто.

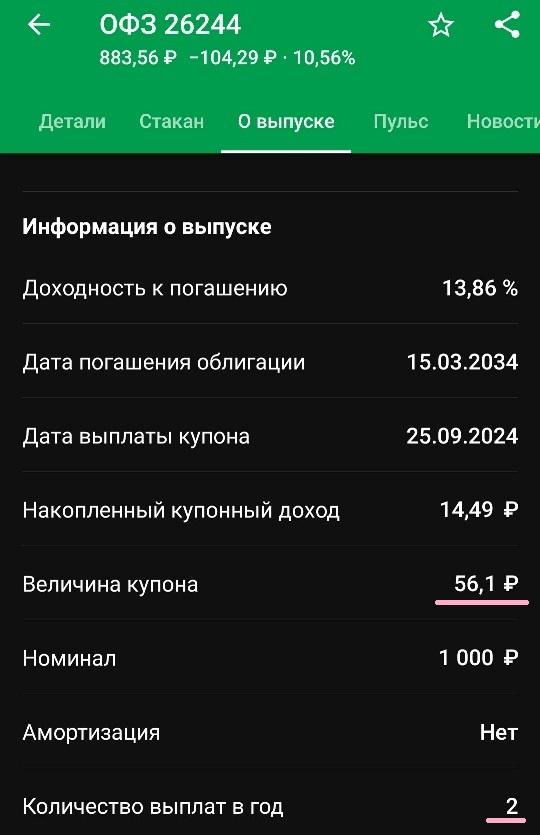

🇷🇺Допустим, у нас есть ОФЗ 26244 — самая свежая ОФЗ-ПД с самым высоким купоном, на которую я кстати делал обзор ещё перед ее размещением. Выплаты по ней составляют 56,1 ₽ дважды в год. Для расчёта номинальной купонной доходности используем следующую формулу:

КД = (Годовой купон / Номинал) × 100%

В нашем примере

КД = (56,1 ₽ × 2 / 1000 ₽) × 100% = 11,22% годовых

*По факту во всех источниках указано не 11,22%, а 11,25% — поскольку купонный период составляет 182 дня, т.е. сумму 56,1 ₽ мы получаем не за полные полгода, а чуть-чуть быстрее.

Скрин из Тинькофф Инвестиции

💎Текущая доходность

Текущая доходность — это та же купонная доходность, только купон делится не на номинал, а на текущую стоимость тела облигации:

ТД = (56,1 ₽ × 2 / 884 ₽) × 100% = 12,69% годовых

📉Из-за того, что стоимость ОФЗ сейчас ниже номинала, при покупке такой облигации реальная (текущая) купонная доходность будет выше номинальной. Это справедливо для всех облиг, торгующихся с дисконтом.

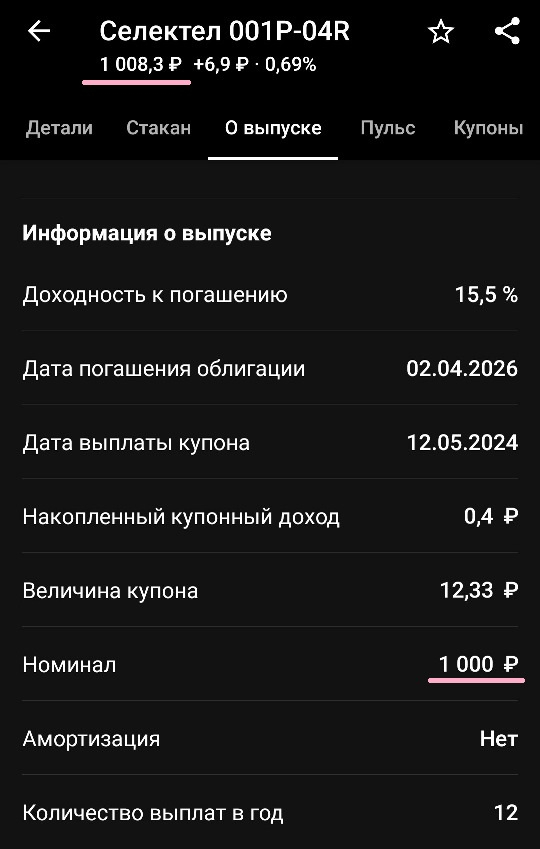

📈Естественно, справедливо и обратное: если цена облигации ушла выше номинала, то текущая купонная доходность становится менее привлекательной, чем изначальная. Сейчас многие свежие корпоративные бонды торгуются с премией из-за популярности у инвесторов. Например, выпуск Селектел 1Р4R, который я недавно разбирал.

💎Простая доходность к погашению

Включает в себя как купонный доход, так и прибыль/убыток, который будет получен при удержании облигации до погашения.

👉Допустим, инвестор придерживается подхода «купил облигу и забыл про неё». Тогда наиболее информативным индикатором будет простая доходность к дате погашения. Чтобы её вычислить, необходимо знать размер всех купонов до дня выкупа бумаги эмитентом.

Простая доходность рассчитывается по формуле:

Y = ((Номинальная цена − Полная цена покупки + Все купоны) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%

Возьмём ту же ОФЗ 26244. Допустим, инвестор покупает ее сейчас по цене 884 ₽. Номинал у нее 1000 ₽, купон 56,1 ₽, впереди ещё 20 выплат. Накопленный купонный доход (НКД) составляет (округлим для простоты) 15 ₽. До погашения осталось 3593 дня.

Y = ((1000 ₽ — 899 ₽ + 20 * 56,1 ₽) / 899 ₽) × (365 / 3593) × 100% = 13,82%

💳Простая доходность к погашению актуальна, если вы планируете выводить купоны на карту и тратить их по своему усмотрению.

⚠️Важный момент: в формулах никак не учитываются комиссии брокера, комиссии биржи и налог, который вы заплатите с продажи/погашения облигации, если получите прибыль.

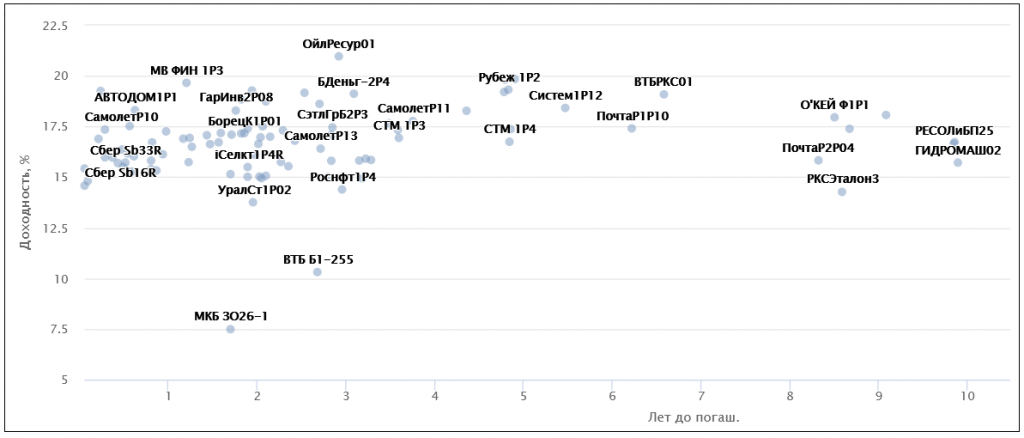

График текущей доходности корпоративных облигаций к погашению (YTM) со Смартлаба

💎Эффективная доходность к погашению (YTM)

Самая популярная и самая корректная для сравнения доходности облигаций. Именно YTM (Yield to Maturity) обычно указывают все брокеры в карточке инструмента, ну и я в своих авторских разборах.

💸Эту доходность вы получите, если будете оставлять на брокерском счете все купонные выплаты и сразу докупать на них новые облигации с аналогичным купоном. Разумеется, здесь используется допущение, что инвестор реинвестирует все пришедшие купоны без остатка в абсолютно идентичные облиги, хотя в реальности это, конечно, практически невозможно.

👇Ставку доходности с реинвестированием купонов можно оценить по формуле:

YTM = ((Номинал − Полная стоимость) + Все купоны, включая новые) / Полная стоимость × (365 / Дней до погашения) * 100%

👉При расчете YTM нужно учесть несколько последовательных реинвестиций купонных доходов, в результате чего появляются сложные проценты. Все это делает подсчет вручную трудоемким и нецелесообразным.

📍Лично я периодически использую специальный облигационный онлайн-калькулятор от Мосбиржи, который уже упоминал в статье про мою тактику по дальним ОФЗ, или калькулятор на сайте Cbonds.ru (для его использования нужно авторизоваться).

📊При большом желании YTM можно прикинуть самостоятельно в Excel — потребуется функция «ЧИСТВНДОХ()» и график выплат по интересующей вас облигации.

❗Почему нельзя верить брокерам

Брокерские приложения, Смартлаб и калькулятор Мосбиржи заботливо показывают купонную доходность и текущую доходность к погашению (YTM) для каждой облигации. И в принципе, для сравнения выгоды от покупки разных долговых бумаг эти данные можно использовать. Но нужно помнить, что:

● комиссии брокера и биржи съедают доходность;

● налоги с купонных выплат и переоценки тела съедают доходность;

● доходность по облигациям с амортизацией будет гораздо меньше, если не реинвестировать частичные погашения или реинвестировать их под меньший процент;

● доходность к погашению можно более-менее справедливо рассчитать только для облигаций с постоянным купоном.

🤯Кстати, периодически брокеры в своих приложениях показывают откровенную ДИЧЬ из-за багов в их формулах расчета доходности — обычно такое случается незадолго до погашения или оферты. Так что если видите доходность к погашению к примеру в 280% годовых, то здесь 2 варианта: либо эмитент уже в процессе банкротства, либо брокер налажал с цифрами.

👉Про свои подходы к расчету РЕАЛЬНОЙ доходности по облигациям (с учётом комиссий и налогов) расскажу в одной из следующих публикаций.

🤑А теперь давайте обратим внимание на ещё один немаловажный (а точнее, САМЫЙ важный для любого инвестора) параметр - доходность. В конце концов, все мы (и я тоже) покупаем бонды с главной целью — подзаработать на них как можно больше!

💰Доходность облигаций — это величина прибыли, которую инвестор получает в результате вложения своих денег в ценную бумагу. Она рассчитывается в процентах. Понятно, что в итоге чем этих процентов больше — тем лучше для нас, держателей облигаций. Прибыль инвестора в конечном итоге складывается из купонных выплат и переоценки тела (если облигация при покупке стоила дешевле, чем при продаже/погашении).

Итоговая прибыль в рублях будет одна, и её несложно подсчитать после завершения всех манипуляций (даже если она отрицательная). А вот доходностей на самом деле несколько, что может вызывать недоумение у начинающих бондоводов.

👇Давайте-ка рассмотрим основные виды доходностей, которые стоит держать в уме при инвестировании в облигации.

💎Купонная доходность

Доходность облигации по купону — это просто.

🇷🇺Допустим, у нас есть ОФЗ 26244 — самая свежая ОФЗ-ПД с самым высоким купоном, на которую я кстати делал обзор ещё перед ее размещением. Выплаты по ней составляют 56,1 ₽ дважды в год. Для расчёта номинальной купонной доходности используем следующую формулу:

КД = (Годовой купон / Номинал) × 100%

В нашем примере

КД = (56,1 ₽ × 2 / 1000 ₽) × 100% = 11,22% годовых

*По факту во всех источниках указано не 11,22%, а 11,25% — поскольку купонный период составляет 182 дня, т.е. сумму 56,1 ₽ мы получаем не за полные полгода, а чуть-чуть быстрее.

Скрин из Тинькофф Инвестиции

💎Текущая доходность

Текущая доходность — это та же купонная доходность, только купон делится не на номинал, а на текущую стоимость тела облигации:

ТД = (56,1 ₽ × 2 / 884 ₽) × 100% = 12,69% годовых

📉Из-за того, что стоимость ОФЗ сейчас ниже номинала, при покупке такой облигации реальная (текущая) купонная доходность будет выше номинальной. Это справедливо для всех облиг, торгующихся с дисконтом.

📈Естественно, справедливо и обратное: если цена облигации ушла выше номинала, то текущая купонная доходность становится менее привлекательной, чем изначальная. Сейчас многие свежие корпоративные бонды торгуются с премией из-за популярности у инвесторов. Например, выпуск Селектел 1Р4R, который я недавно разбирал.

💎Простая доходность к погашению

Включает в себя как купонный доход, так и прибыль/убыток, который будет получен при удержании облигации до погашения.

👉Допустим, инвестор придерживается подхода «купил облигу и забыл про неё». Тогда наиболее информативным индикатором будет простая доходность к дате погашения. Чтобы её вычислить, необходимо знать размер всех купонов до дня выкупа бумаги эмитентом.

Простая доходность рассчитывается по формуле:

Y = ((Номинальная цена − Полная цена покупки + Все купоны) / Полная цена покупки) × (365 / Количество дней до погашения) × 100%

Возьмём ту же ОФЗ 26244. Допустим, инвестор покупает ее сейчас по цене 884 ₽. Номинал у нее 1000 ₽, купон 56,1 ₽, впереди ещё 20 выплат. Накопленный купонный доход (НКД) составляет (округлим для простоты) 15 ₽. До погашения осталось 3593 дня.

Y = ((1000 ₽ — 899 ₽ + 20 * 56,1 ₽) / 899 ₽) × (365 / 3593) × 100% = 13,82%

💳Простая доходность к погашению актуальна, если вы планируете выводить купоны на карту и тратить их по своему усмотрению.

⚠️Важный момент: в формулах никак не учитываются комиссии брокера, комиссии биржи и налог, который вы заплатите с продажи/погашения облигации, если получите прибыль.

График текущей доходности корпоративных облигаций к погашению (YTM) со Смартлаба

💎Эффективная доходность к погашению (YTM)

Самая популярная и самая корректная для сравнения доходности облигаций. Именно YTM (Yield to Maturity) обычно указывают все брокеры в карточке инструмента, ну и я в своих авторских разборах.

💸Эту доходность вы получите, если будете оставлять на брокерском счете все купонные выплаты и сразу докупать на них новые облигации с аналогичным купоном. Разумеется, здесь используется допущение, что инвестор реинвестирует все пришедшие купоны без остатка в абсолютно идентичные облиги, хотя в реальности это, конечно, практически невозможно.

👇Ставку доходности с реинвестированием купонов можно оценить по формуле:

YTM = ((Номинал − Полная стоимость) + Все купоны, включая новые) / Полная стоимость × (365 / Дней до погашения) * 100%

👉При расчете YTM нужно учесть несколько последовательных реинвестиций купонных доходов, в результате чего появляются сложные проценты. Все это делает подсчет вручную трудоемким и нецелесообразным.

📍Лично я периодически использую специальный облигационный онлайн-калькулятор от Мосбиржи, который уже упоминал в статье про мою тактику по дальним ОФЗ, или калькулятор на сайте Cbonds.ru (для его использования нужно авторизоваться).

📊При большом желании YTM можно прикинуть самостоятельно в Excel — потребуется функция «ЧИСТВНДОХ()» и график выплат по интересующей вас облигации.

❗Почему нельзя верить брокерам

Брокерские приложения, Смартлаб и калькулятор Мосбиржи заботливо показывают купонную доходность и текущую доходность к погашению (YTM) для каждой облигации. И в принципе, для сравнения выгоды от покупки разных долговых бумаг эти данные можно использовать. Но нужно помнить, что:

● комиссии брокера и биржи съедают доходность;

● налоги с купонных выплат и переоценки тела съедают доходность;

● доходность по облигациям с амортизацией будет гораздо меньше, если не реинвестировать частичные погашения или реинвестировать их под меньший процент;

● доходность к погашению можно более-менее справедливо рассчитать только для облигаций с постоянным купоном.

🤯Кстати, периодически брокеры в своих приложениях показывают откровенную ДИЧЬ из-за багов в их формулах расчета доходности — обычно такое случается незадолго до погашения или оферты. Так что если видите доходность к погашению к примеру в 280% годовых, то здесь 2 варианта: либо эмитент уже в процессе банкротства, либо брокер налажал с цифрами.

👉Про свои подходы к расчету РЕАЛЬНОЙ доходности по облигациям (с учётом комиссий и налогов) расскажу в одной из следующих публикаций.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба