Тезисно для тех, кому лень смотреть:

Элемент – это холдинг, который объединяет более 30 предприятий, занятых в производстве микроэлектроники:

По оценкам самого Элемента, на долю компании приходится более 50% рынка – но только среди российских разработчиков и производителей. По оценкам Kept, с учетом нетто-импорта это соответствует рыночной доле ~10%

На уровне производства Элемент оперирует техпроцессами до 90 нм, а на уровне разработки – до 22 нм. В мировом масштабе это уровень 10-15 летней давности, причем ни доступа к более современным решениям, ни возможности как-то эволюционировать до них на собственных ресурсах у Элемента нет

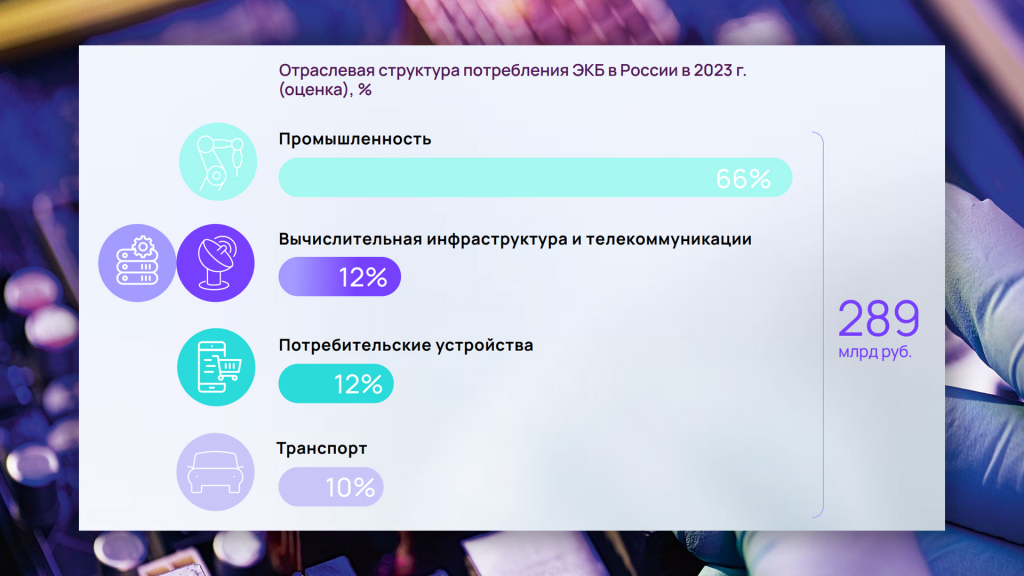

Тем не менее, 90 нм это тоже рабочие технологии, на эту продукцию в РФ есть стабильный спрос со стороны промышленного сегмента (включая городскую инфраструктуру и ЖКХ) и на нее у компании есть и будут заказы в растущем количестве, как минимум от государства

Что по финансам:

До 2022-го все выглядело довольно уныло, а затем вдруг пошел заметный рост

Это связано с резко выросшей поддержкой со стороны государства – возникла срочная необходимость импортозамещения и холдинг начал получать крупные субсидии, льготные займы, госзаказы – в деньгах это десятки миллиардов и такие суммы компанию хорошо взбодрили

Вот эти два сильных года 2022-23 нам и продают, с предложением экстраполировать их дальше, вплоть до 2030

Что будет дальше:

Прогноз СГТР всего рынка микроэлектроники РФ до 2030 года ~15%

Параллельно должно произойти снижение доли китайской и прочей азиатской продукции, которая сейчас доминирует, в пользу российской. За счет этого Элемент имеет шансы расти быстрее рынка, с СГТР примерно в 30% (это при сохранении доли гос. и муниципальных заказов, но причин для ее снижения не видно)

Те же 30% роста (по выручке) нам пообещал президент холдинга И.Иванцов в ходе роад-шоу

Параметры IPO:

223,6 – 248,4 руб. за 1 тыс. акций

Размещение cash-in через допэмиссию. Объем – не более 15 млрд. Капитализация без учета привлеченных средств – 90-110 млрд., фрифлоат ~14%

Деньги пойдут на программу развития – это расширение существующих и создание новых производственных мощностей, инвестиции в разработку, и возможно M&A сделки

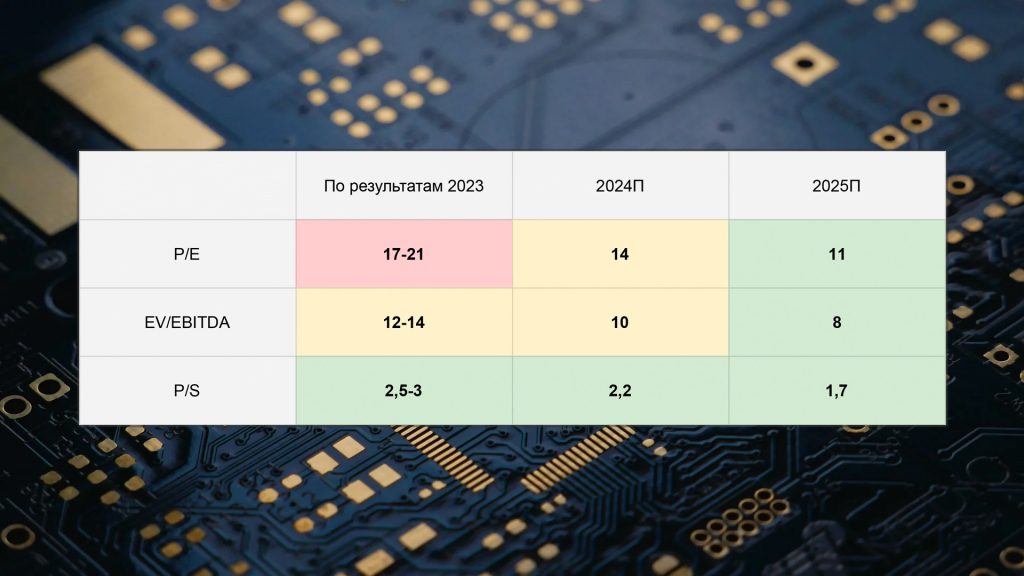

P/E = 17-21 EV/EBITDA = 12-14

Очевидно дорого. Мультипликаторы зарядили как в чистом айти, и, видимо, с оглядкой на зарубежный сектор (Nvidia, AMD итп., которые торгуются по совсем запредельным ценам). Тот факт, что Элемент – это производство, которому даже при избытке заказов масштабироваться гораздо сложнее и дороже, чем софтовикам, – нигде не учтен

Дивиденды:

Планируют платить не менее 25% чистой прибыли по МСФО, но для расчета дивидендной базы из этой прибыли будут исключать доходы от госсубсидий и грантов, приходящихся на капзатраты

Но даже если посчитать по нескорректированной прибыли 2023-24 года, дивдоходность получается менее 2%

Тут даже с заявленным ростом на 30% в год ждать каких-то вменяемых цифр придется еще очень долго. Да и сама идея получать какой-то натуральный возврат от компании, которая живет и дальше планирует жить главным образом на господдержке – выглядит очень сомнительно

Итого:

Покупка может быть оправдана в двух случаях:

Если мы действительно получим заявленный рост на 30% в год с сохранением текущей рентабельности. Тогда, покупая сейчас дорого, через пару лет получим бумагу справедливо оцененную, а еще через пару лет – уже совсем дешевую (к цене покупки)

Если рынок вдруг преисполнится оптимизмом, сразу примет Элемент как «русскую Nvidia» со всеми этими опережающими мультипликаторами и обращаться с ней начнет соответственно, пробивая потолок котировок на любой хоть сколько-то позитивный чих со стороны компании

Ни в том, ни в другом сценарии никакой уверенности у меня нет, делать на них ставку считаю слишком рискованным. На фундаментальную идею вся эта история не тянет. Дисконта за риск, запаса прочности в цене на случай, если бизнес по каким-то причинам начнет буксовать и не сможет вписаться в свой же прогноз – тоже нет. Поэтому участвовать в IPO не планирую, понаблюдаю со стороны

Спекулятивно – вижу риск перезаложиться на аллокацию и получить в итоге полные карманы бумаги, держать которую в больших количествах совсем не хочется. Поэтому особого энтузиазма тоже не испытываю

Элемент – это холдинг, который объединяет более 30 предприятий, занятых в производстве микроэлектроники:

По оценкам самого Элемента, на долю компании приходится более 50% рынка – но только среди российских разработчиков и производителей. По оценкам Kept, с учетом нетто-импорта это соответствует рыночной доле ~10%

На уровне производства Элемент оперирует техпроцессами до 90 нм, а на уровне разработки – до 22 нм. В мировом масштабе это уровень 10-15 летней давности, причем ни доступа к более современным решениям, ни возможности как-то эволюционировать до них на собственных ресурсах у Элемента нет

Тем не менее, 90 нм это тоже рабочие технологии, на эту продукцию в РФ есть стабильный спрос со стороны промышленного сегмента (включая городскую инфраструктуру и ЖКХ) и на нее у компании есть и будут заказы в растущем количестве, как минимум от государства

Что по финансам:

До 2022-го все выглядело довольно уныло, а затем вдруг пошел заметный рост

Это связано с резко выросшей поддержкой со стороны государства – возникла срочная необходимость импортозамещения и холдинг начал получать крупные субсидии, льготные займы, госзаказы – в деньгах это десятки миллиардов и такие суммы компанию хорошо взбодрили

Вот эти два сильных года 2022-23 нам и продают, с предложением экстраполировать их дальше, вплоть до 2030

Что будет дальше:

Прогноз СГТР всего рынка микроэлектроники РФ до 2030 года ~15%

Параллельно должно произойти снижение доли китайской и прочей азиатской продукции, которая сейчас доминирует, в пользу российской. За счет этого Элемент имеет шансы расти быстрее рынка, с СГТР примерно в 30% (это при сохранении доли гос. и муниципальных заказов, но причин для ее снижения не видно)

Те же 30% роста (по выручке) нам пообещал президент холдинга И.Иванцов в ходе роад-шоу

Параметры IPO:

223,6 – 248,4 руб. за 1 тыс. акций

Размещение cash-in через допэмиссию. Объем – не более 15 млрд. Капитализация без учета привлеченных средств – 90-110 млрд., фрифлоат ~14%

Деньги пойдут на программу развития – это расширение существующих и создание новых производственных мощностей, инвестиции в разработку, и возможно M&A сделки

P/E = 17-21 EV/EBITDA = 12-14

Очевидно дорого. Мультипликаторы зарядили как в чистом айти, и, видимо, с оглядкой на зарубежный сектор (Nvidia, AMD итп., которые торгуются по совсем запредельным ценам). Тот факт, что Элемент – это производство, которому даже при избытке заказов масштабироваться гораздо сложнее и дороже, чем софтовикам, – нигде не учтен

Дивиденды:

Планируют платить не менее 25% чистой прибыли по МСФО, но для расчета дивидендной базы из этой прибыли будут исключать доходы от госсубсидий и грантов, приходящихся на капзатраты

Но даже если посчитать по нескорректированной прибыли 2023-24 года, дивдоходность получается менее 2%

Тут даже с заявленным ростом на 30% в год ждать каких-то вменяемых цифр придется еще очень долго. Да и сама идея получать какой-то натуральный возврат от компании, которая живет и дальше планирует жить главным образом на господдержке – выглядит очень сомнительно

Итого:

Покупка может быть оправдана в двух случаях:

Если мы действительно получим заявленный рост на 30% в год с сохранением текущей рентабельности. Тогда, покупая сейчас дорого, через пару лет получим бумагу справедливо оцененную, а еще через пару лет – уже совсем дешевую (к цене покупки)

Если рынок вдруг преисполнится оптимизмом, сразу примет Элемент как «русскую Nvidia» со всеми этими опережающими мультипликаторами и обращаться с ней начнет соответственно, пробивая потолок котировок на любой хоть сколько-то позитивный чих со стороны компании

Ни в том, ни в другом сценарии никакой уверенности у меня нет, делать на них ставку считаю слишком рискованным. На фундаментальную идею вся эта история не тянет. Дисконта за риск, запаса прочности в цене на случай, если бизнес по каким-то причинам начнет буксовать и не сможет вписаться в свой же прогноз – тоже нет. Поэтому участвовать в IPO не планирую, понаблюдаю со стороны

Спекулятивно – вижу риск перезаложиться на аллокацию и получить в итоге полные карманы бумаги, держать которую в больших количествах совсем не хочется. Поэтому особого энтузиазма тоже не испытываю

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба