28 мая 2024 Финам

Аналитики «Финама» подготовили cтратегию по потребительскому сектору в США, Китае и России, в которой представили прогнозы и рекомендации.

Текущие тенденции в секторе

С начала года потребительский сектор США отстает от динамики широкого рынка. Ралли в технологических компаниях частично обошло сектор потребительских товаров. Бумаги дискреционного потребительского спроса (IYC) с начала года поднялись на 5,2%, а акции компаний базового потребления (XLP) показали прирост на 7,8%. Широкий рынок за аналогичный период повысился на 11,5%.

Несмотря на общую положительную динамику в акциях сектора, увеличение XLP и IYC во многом обеспечено вкладом отдельных крупных компаний. Увеличение стоимости IYC на 5,2% произошло на фоне подорожания Amazon на 20%, что предполагает положительный вклад в динамику фонда в размере 3,1%. Среди акций базового спроса опережающий рост на более чем 20% показали Costco и Walmart, их совокупный вклад в повышательную динамику XLP составил 5%.

Ключевым фактором, негативно влияющим на потребительский рынок США, остается повышенная инфляция и, как следствие, охлаждение потребительского спроса. Индекс потребительских цен (ИПЦ) в США в апреле вырос на 3,4% (г/г), как и ожидал рынок, базовый показатель увеличился на 3,6% (г/г). Апрель стал первым месяцем с ноября 2023 года, когда динамика инфляции совпала с прогнозами аналитиков. С декабря по март базовая инфляция каждый месяц превышала прогнозы и держалась на уровне 3,8-3,9%, что почти в два раза выше таргетируемомого ФРС уровня 2%.

Российский фондовый рынок с начала года прибавил 10,6%, а индекс потребительского сектора повысился на 14%. Росту индекса способствовала положительная экономическая конъюнктура. Несмотря на незаякоренную, растущую инфляцию, потребительская активность в стране остается высокой. Индекс потребительских настроений ЦБ в апреле немного снизился, сохраняясь вблизи исторического максимума. Увеличению потребительских настроений способствует положительная динамика доходов. Реальные располагаемые доходы населения РФ в I квартале 2024 года увеличились на 5,8% к тому же кварталу 2023 года.

В бумагах потребительского сектора до сих пор остаются инфраструктурные риски. Долгожданная редомициляция X5 оказалась принудительной, а «Русагро» и Fix Price смену юрисдикции все еще не завершили. Поэтому бумаги этих эмитентов торгуются с дисконтом и после завершения переезда могут существенно подрасти.

Тренд на IPO затронул потребительский сектор, в прошлом году успешно разместил акции Henderson, а в этом году — КЛВЗ «Кристалл». С начала года акции fashion-ретейлера выросли на 34%, а производителя алкоголя снизились на 20%. В этом году ожидаются первичные размещения российско-китайской логистической онлайн-платформы «КИФА» и ювелирного холдинга Sokolov. Также на IPO могут выйти агрохолдинг «Степь» и гостиничная сеть Cosmos Hotel Group.

Китайский индекс CSI 300 c начала года прибавил 4,1% в HKD, а акции компаний дискреционного потребительского спроса (CHIQ) выросли в цене на 7,5%, начав ралли в мае этого года.

Внутренний потребительский спрос в КНР остается подавленным. Однако если до февраля в Китае наблюдалась дефляция, то с февраля по апрель цены в стране начали немного увеличиваться, что может быть сигналом о начале восстановления потребительской активности.

Наши текущие рейтинги по акциям потребительского сектора

США

Несмотря на повышение ставок, ужесточение условий кредитования и повышенную инфляцию, потребительский спрос в 2023 году оставался устойчивым. В I квартале этого года потребительская активность замедлила свой рост. По итогам первых трех месяцев 2024 года расходы на личное потребление в США выросли на 2,4% (г/г) (+2,7% в IV квартале 2023 года). Замедление темпов было вызвано слабым спросом в товарах (+2%, после +1% в I квартале 2023 года). В разрезе товарных групп спрос на товары длительного пользования повысился на 2% (+3,1% в I квартале 2023 года), на товары базовой необходимости — на 1,9% (-0,2% в I квартале 2023 года), спрос на непродовольственные товары опустился на 5,3%, показав худший результат со II квартала 2022 года.

В части услуг расходы на потребление продолжают увеличиваться, в I квартале 2024 года они выросли на 2,6% (г/г) (+2,7% в I квартале 2023 года). Расходы на жилье и коммунальные услуги (25% всех расходов на «Услуги») повысились на 1,3% (г/г), расходы на финансовые услуги и страхование подскочили на 3,2% (г/г). Траты на здравоохранение оказались на 4,6% выше, чем годом ранее, расходы на услуги питания увеличились на 2,6%.

Динамика расходов на личное потребление, г/г, %

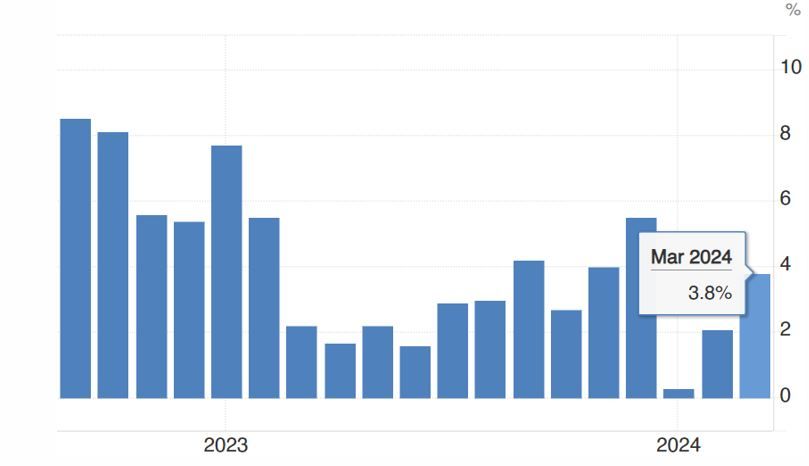

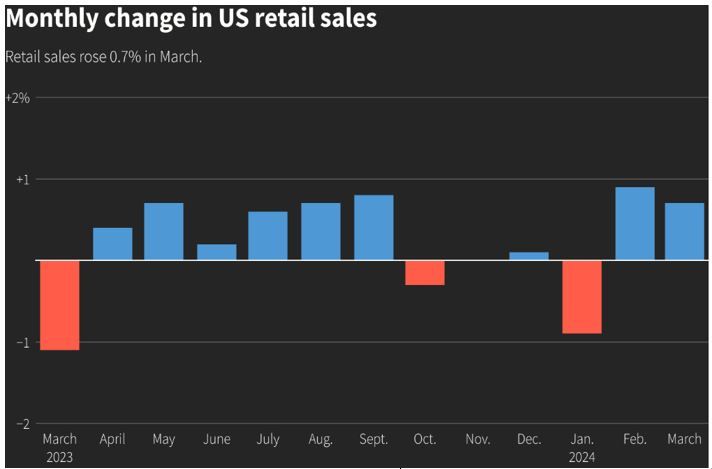

Розничные продажи в США в марте выросли на 0,7% (м/м). Данные за февраль были пересмотрены в сторону повышения и показали восстановление продаж на 0,9%, что стало самым большим изменением показателя чуть более чем за год, вместо ранее сообщавшихся 0,6%. Динамика розницы оказалась выше, чем ожидал рынок, на фоне резкого всплеска продаж онлайн-ретейлеров (преимущественно Amazon). В годовом выражении, по уточненным данным, продажи увеличились на 3,8%. Несмотря на скромные темпы роста в годовом выражении, ситуация с розничными продажами в США остается стабильной.

Объем розничных продаж в США, г/г

Объем розничных продаж в США, м/м

Рост потребления происходит на фоне стагнации реальных заработных плат и повышения долговой нагрузки домохозяйств. Средняя почасовая заработная плата работников несельскохозяйственных предприятий США в апреле 2024 года выросла на 3,9% (г/г) (рынок ожидал +4%) после повышения на 4,1% в марте. Апрельское изменение заработной платы стало самым медленным увеличением заработка с июня 2021 года.

В I квартале 2024 года совокупный долг домохозяйств повысился на 1,1% (кв/кв) и достиг рекордного объема в $17,69 трлн. Остатки по кредитным картам сезонно сократились на 1,25% (кв/кв) и составили $1,12 трлн. Несмотря на поквартальное снижение, объем долгов по кредиткам остается на 13,1% выше уровня годичной давности. В то же время последние данные указывают на то, что население начинает испытывать трудности в выплате долгов. Совокупный уровень просрочки по долгу вырос: по состоянию на март 3,2% непогашенной задолженности находились на той или иной стадии просрочки, что на 0,1 процентный пункт больше, чем в IV квартале 2023 года.

Темп роста средней почасовой заработной платы в США, г/г

Долговая нагрузка домохозяйств, трлн $

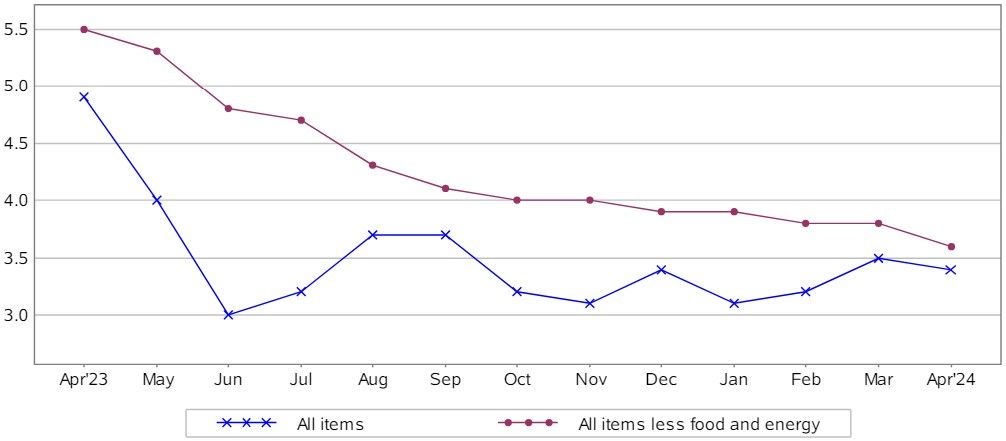

Повышенная инфляция остается ключевым фактором, негативно влияющим на потребительский спрос. Сезонно-скорректированный индекс потребительских цен в апреле увеличился на 0,3% (м/м) (+0,4% (м/м) в марте). За последние 12 месяцев ИПЦ увеличился на 3,4% (г/г) (+3,5% (г/г) месяцем ранее). Базовый ИПЦ подрос на 3,6% (г/г) после увеличения на 3,8% (г/г) в марте. Динамика инфляции совпала с прогнозами рынка впервые с ноября прошлого года. Наибольший вклад в рост ИПЦ вносят дорожающие услуги (+5,3% (г/г)), в то время как цены на продукты и энергию увеличиваются в пределах 3%.

Инфляция в США, г/г, %

Рынок труда остается перегретым, хотя и демонстрирует некоторые признаки охлаждения. Уровень безработицы в апреле повысился до 3,9% с 3,8%, оставаясь ниже 4% уже 27-й месяц подряд, рынок ожидал неизменности показателя. Заработная плата выросла на 3,9% (г/г) (+4,1% в марте). Увеличение заработной платы в диапазоне 3,0%-3,5% соответствует целевому уровню инфляции ФРС в 2%.

На фоне незаякоренной инфляции, замедляющегося темпа роста заработных плат и усиливающейся долговой нагрузки мы ожидаем дальнейшего перераспределения трат в пользу товаров повседневного спроса в ущерб дорогостоящим товарам длительного пользования.

Потребительский сектор на рынке акций США

С начала года акции ETF компаний базового спроса (XLP) выросли на 7,8% после снижения на 4% за 12 месяцев 2023 года. Бумаги ETF компаний дискреционного спроса (IYC) в 2024 году повысились на 5,2% после выигрыша на 27% в 2023 году. В 2024 году доходности XLP и IYC отстают от доходности широкого рынка, S&P 500 поднялся на 11,5%. Отставание акций потребительского сектора от динамики рынка вызвано ралли в технологическом секторе, связанном с искусственным интеллектом, которое почти не затронуло бумаги ретейлеров, производителей продуктов и т.п.

Динамика индексных фондов широкого рынка (SPY), компаний первичного (XLP) и дискреционного спроса (IYC) с начала 2024 года

Положительная динамика XLP во многом была обусловлена сильными результатами отдельных бумаг. Акции Costco и Walmart, на долю которых приходится 22% активов фонда, с начала года подорожали на 21% и 23% соответственно, положительный эффект на динамику ETF составил 5%. Оставшийся рост XLP на 2,8% обеспечили другие 36 эмитентов, входящих в фонд.

Компании, удовлетворяющие нециклические потребности, обладают защитными характеристиками, так как потребительский спрос на их товары или услуги остается относительно стабильным вне зависимости от экономических циклов. Такие компании отличаются повышенной устойчивостью в условиях замедления экономики США, привлекая внимание инвесторов в условиях волатильности на рынках.

Несмотря на защитные свойства акций первичного спроса и перераспределение средств в пользу удовлетворения базовых потребностей, мы не видим значительного потенциала в бумагах XLP. Наша целевая цена ETF — $81, потенциал роста составляет всего 4,5%. При этом XLP может быть интересен инвесторам, предпочитающим пассивный доход. Фонд ежеквартально выплачивает дивиденды, на горизонте 12 месяцев дивидендная доходность может составить 3,0%.

Увеличение котировок IYC на 5,2% с начала года также в значительной степени вызвано динамикой отдельных бумаг, а именно Amazon (15,6% активов ETF). Акции крупнейшего e-commerce игрока на рынке с начала года выросли на 20%, что принесло инвесторам фонда доходность в размере 3,1%.

Несмотря на ожидаемое снижение спроса на товары дискреционного спроса, IYC все еще имеет потенциал для роста, наша целевая цена фонда — $90,6, что подразумевает апсайд 14%. Однако мы полагаем, что большая часть роста IYC придется уже на 2025 год, когда эффект от снижения ставок ФРС начнет влиять на экономику. Среди потенциально интересных идей на оставшуюся часть 2024 года отмечаем акции Nike и McDonalds, потенциал роста котировок составляет 13% и 15% соответственно.

Россия

Потребительский сектор в РФ еще с прошлого года остается одним из самых быстрорастущих секторов экономики страны, уступая только обрабатывающей промышленности. Оборот розничной торговли в марте повысился на 11,1% (г/г) (+11,7% в феврале). Результат оказался значительно лучше прогнозов рынка, который ожидал роста на 8,6%. Оборот торговли пищевыми продуктами, включая напитки, и табачными изделиями в марте увеличился на 7,8% (г/г), (+8,7% в феврале). Оборот торговли непродовольственными товарами повысился на 14,4% (г/г) (+14,7% в феврале). В I квартале 2024 года оборот розницы увеличился на 10,5% (г/г).

Увеличение потребления происходит на фоне повышения доходов населения и ускорения инфляции. По оценке Росстата, реальные располагаемые доходы населения в I квартале 2024 года увеличились на 5,8% (г/г). Таким образом, темпы роста замедлились по сравнению с IV кварталом 2023 года, когда располагаемые доходы повысились на 7% (г/г). Положительная динамика доходов была вызвана увеличением реальных заработных плат. Они, согласно Росстату, в феврале оказались на 10,8% выше, чем годом ранее (+ 8,5% в январе), показатель за оба месяца превысил прогнозы рынка.

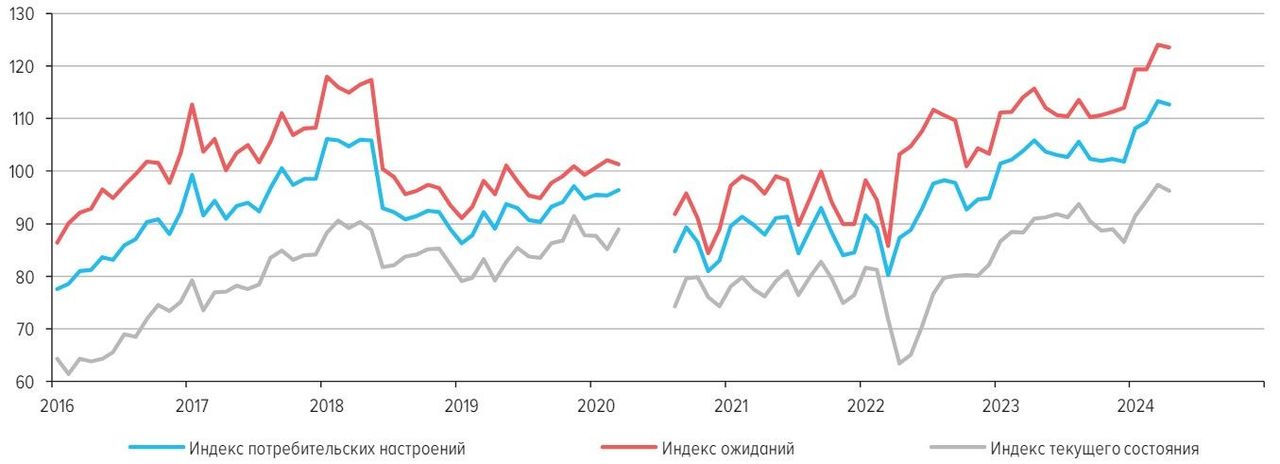

Помимо растущей розницы, о высоких потребительских настроениях свидетельствует находящийся вблизи исторических максимумов индекс потребительских настроений, измеряемый «инФОМ». Индекс потребительских настроений в марте возрос до 113,3 пункта (+4,0 п. (м/м); +9,5 п. (г/г)), увеличиваясь третий месяц подряд и обновив исторический максимум. В апреле показатель снизился на 0,7 п.п. и составил 112,6 пункта.

Индекс потребительских настроений

В России, как и в США, остро стоит вопрос влияния инфляции на настроения потребителей. Однако если в Штатах растущие цены оказывают значительное негативное воздействие на потребительский спрос, в РФ это воздействие ограничено из-за быстрорастущих доходов населения. Инфляция в РФ в апреле 2024 года составила 0,5% (м/м) после 0,39%. В годовом выражении цены ускорили рост до 7,84% (7,72% в марте). Помесячная и годовая динамика ИПЦ совпала с ожиданиями рынка. За январь-апрель 2024 года цены выросли на 2,46%. Базовый ИПЦ в апреле увеличился на 8,3% (г/г) после роста на 7,8% месяцем ранее. В помесячном выражении прирост оставил 0,7% (0,6% в марте).

Судя по динамике макроданных, охлаждение экономики не наблюдается и в ближайшее время не ожидается. Потребительская активность будет расти вместе с инфляцией на фоне усиливающегося кадрового голода, сопровождающегося повышением реальных зарплат и уверенности населения в будущих трудовых доходах. Такие макроэкономические тенденции могут привести к дальнейшему ужесточению ДКП ЦБ. Ожидается, что уже на заседании 7 июня ЦБ будет обсуждать повышение ставки. Однако меры по охлаждению экономики, принятые регулятором ранее, значительного негативного эффекта на потребительский рынок не оказали.

Потребительский сектор на российском фондовом рынке

Российский фондовый рынок с начала года показал рост на 10,6%, а Индекс МосБиржи потребительского сектора (MOEXCN) за аналогичный период увеличился на 14%. Положительной динамике MOEXCN способствовал высокий потребительский спрос и сильные результаты эмитентов.

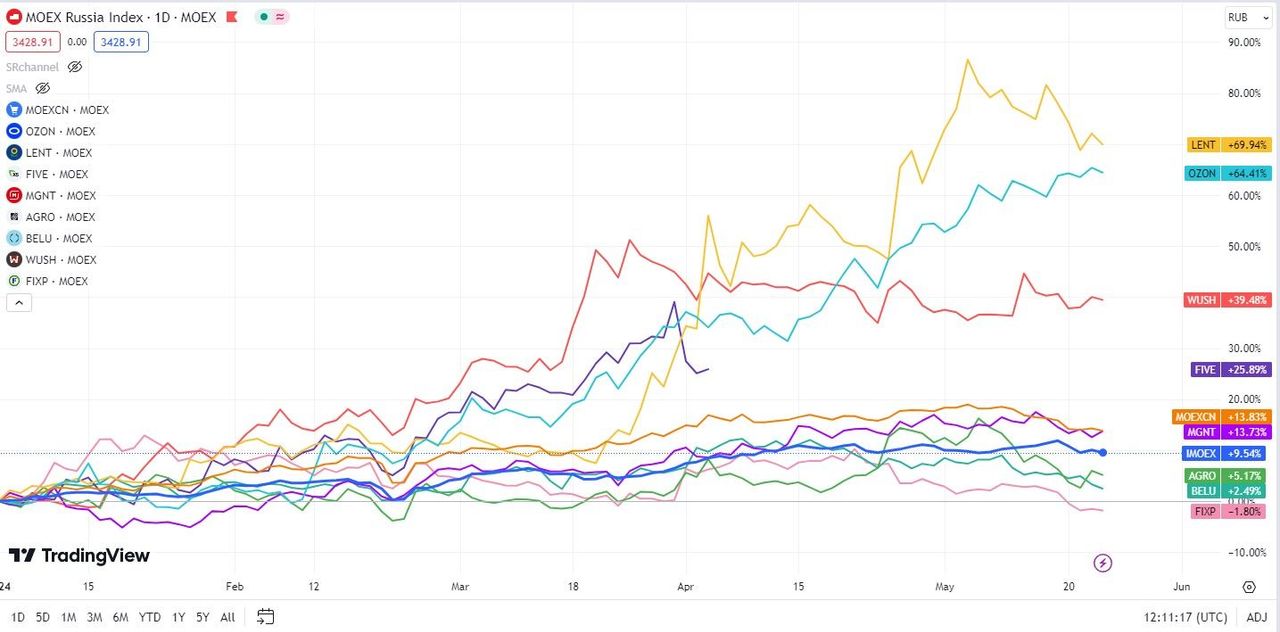

Динамика российских индексов и акций эмитентов, обращающихся на Московской бирже, с начала 2024 года

Лидерами роста на потребительском рынке с начала года — расписки Ozon (+64%) и акции «Ленты» (+69%). Опережающую динамику также показывают бумаги Whoosh, подорожавшие на 39%. Расписки X5 с начала года и до начала апреля повысились на 26%, однако в связи с редомициляцией торги бумагами были приостановлены.

Отставали от рынка бумаги «Русагро» и Fix Price из-за сохранения в них инфраструктурных рисков и невозможности выплачивать дивиденды. Также слабую динамику с начала года показали акции «Новабев Групп» из-за опасений инвесторов касательно размера будущих дивидендов компании на фоне ожидающегося снижения рентабельности бизнеса.

Основной интерес инвесторов сосредоточен в бумагах Ozon, X5 и «Магнита». Котировки Ozon растут на фоне кратного увеличения оборота собственного маркетплейса и сильных результатов рекламного сегмента и финтех-направления. X5 и «Магнит» традиционно соревнуются за звание лучшего инвестиционного кейса на рынке оффлайн-ретейла. X5 показывает более быстрые темпы роста выручки, LFL-продаж, более высокую рентабельность чистой прибыли. При этом «Магнит», в отличие от X5, начал выплачивать дивиденды. В 2024 году ретейлер осуществил выплаты за 2022 год с доходностью 5,6%. Сейчас торги X5 временно приостановлены, рейтинг акций и целевая цена находятся на пересмотре, но в целом у нас позитивное видение по компании. Акции «Магнита» в настоящее время находятся на пересмотре рейтинга, однако значительно апсайда в бумагах после их сильного роста мы не видим. Что касается Ozon, мы считаем, что расписки компании переоценены рынком, наша целевая цена — 3894 руб., потенциал снижения составляет 16%.

Потребительский сектор РФ — сектор с наибольшим количеством эмитентов с иностранной регистрацией. X5, Ozon, Fix Price и «Русагро» зарегистрированы за рубежом в недружественных юрисдикциях, что затрудняет корпоративное управление, а главное — не позволяет выплачивать дивиденды. Все эти компании в настоящее время находятся на том или ином этапе переезда. Меньше всего редомициляция волнует акционеров Ozon, так как компания не платит дивиденды и не планирует начинать. При этом другие эмитенты стремятся распределять прибыль акционерам. Процесс переезда X5 был начат в принудительном формате через механизм ЭЗО, и ожидается, что редомициляция компании может завершиться осенью этого года и тогда же возобновятся торги акциями ретейлера. «Русагро» еще в конце 2023 года подала заявление кипрскому регулятору, однако до сих пор не получила ответа. В свою очередь, Fix Price планирует завершить переезд в Казахстан к концу 2024 года. После переезда ретейлеры могут вернуться к дивидендным выплатам, что вместе с уходом инфраструктурных рисков может стать значимым драйвером роста их котировок.

Тренд на консолидацию рынка через M&A-сделки, появившийся в 2023 году, в начале 2024 года сохранился, однако сделки носили более локальный характер. В этом году X5 уже купила фабрику по производству готовой еды «Найс Айс» в Ленинградской области, сумма сделки не раскрывалась. В то же время крупнейший акционер «Магнита», по сообщениям СМИ, купил долю в петербургском сервисе по доставке готовой еды Grow Food. Сумма сделки, согласно источникам издания, составила 4-4,5 млрд руб.

Череда публичных размещений на российском рынке затронула потребительский сектор. На Московскую биржу вышли fashion-ретейлер Henderson и производитель алкогольных напитков КЛВЗ «Кристалл». Обе компании, разместившись по верхней границе ценового диапазона, показали разнонаправленную динамику. С момента размещения акции Henderson прибавили 9,2%, а с начала года выросли на 34%, в то время как котировки «Кристалла» опустились на 20% с момента IPO. Ожидается, что в этом году потребительский сектор фондового рынка пополнится акциями электронной логистической российско-китайской платформы «КИФА» и производителя ювелирных украшений Sokolov. Также на рынок могут выйти агрохолдинг «Степь» и гостиничная сеть Cosmos Hotel Group, однако вероятность их IPO в этом году невелика.

Среди интересных идей на российском рынке выделяем расписки «Русагро». Наша целевая цена по бумагам — 1892 руб., потенциал роста составляет 31%. Один из лидеров аграрной и пищевой промышленности РФ в последние годы активно растет через M&A-сделки. При этом новые бизнесы эффективно интегрируются в существующую бизнес-модель компании, повышая ее эффективность. Основным катализатором роста расписок будет редомициляция «Русагро» и последующие за переездом дивидендные выплаты.

Китай

Экономика КНР до сих пор испытывает влияние ковидного кризиса, особенно это заметно в поведении потребителей. В 2023 году наблюдалось умеренное восстановление экономики, однако вернуться к двукратным темпам роста основных макроэкономических показателей не удалось. В начале 2024 года восстановление продолжилось, однако темпы роста экономики остаются низкими. В апреле общий объем розничных продаж потребительских товаров увеличился на 2,3% (г/г) и на 0,03% (м/м). Фактические данные по динамике ретейла в апреле оказались хуже ожиданий рынка, как и четыре месяцах до этого. Розничные продажи товаров повысились на 2,0%, а доходы общественного питания — на 4,4%. За первые четыре месяца общий объем розничных продаж увеличился на 4,1% (г/г), а розничные онлайн-продажи подскочили на 11,5%. Замедление положительной динамики ретейла с ноября 2023 года связано с низкой базой осени 2022 года, что привело к высоким темпам роста уже в 2023 году.

Медленное восстановление розницы происходит на фоне более значительного увеличения доходов домохозяйств. В I квартале 2024 года реальные располагаемые доходы населения КНР выросли на 6,2% (г/г) благодаря положительной динамике заработных плат и доходов от предпринимательства. На этом фоне за аналогичный период потребительские расходы на душу населения увеличились на 8,3% (г/г).

Динамика розничных продаж, %, г/г

Индекс потребительских цен, %

О слабой, но положительной динамике в потребительском секторе также свидетельствуют растущие цены. Индекс потребительских цен в Китае в апреле повысился на 0,3% (г/г) и на 0,1% (м/м). Инфляция в годовом выражении находится в положительной зоне уже третий месяц подряд. С начала года цены на потребительские товары увеличились на 0,1% (г/г). Базовая инфляция в апреле составила 0,7% (г/г), в помесячном выражении базовый ИПЦ повысился на 0,2%. Опережающие темпы базовой инфляции вызваны дефляцией в продуктах и ростом цен на услуги.

Потребительский сектор на китайском фондовом рынке

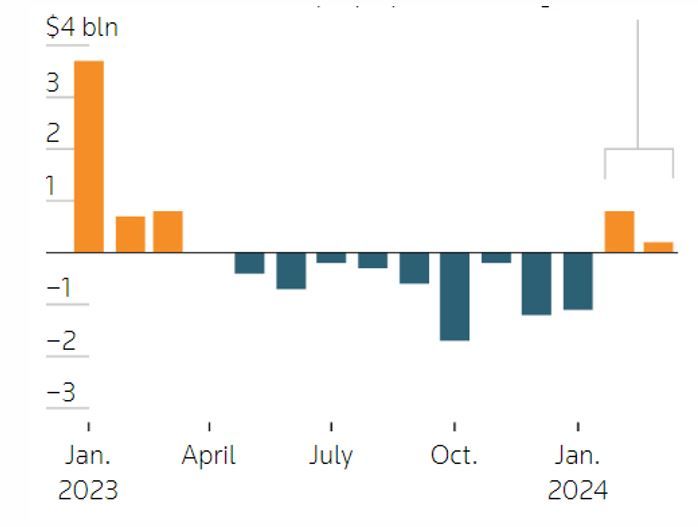

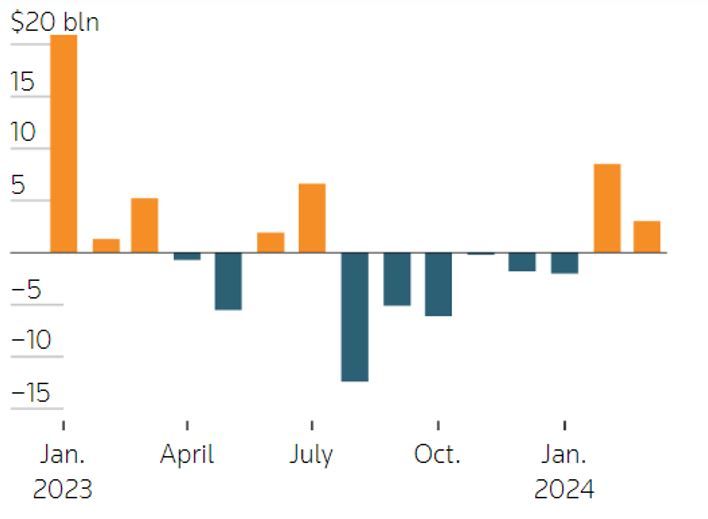

На акции китайского потребительского сектора, как и на все другие сектора фондового рынка КНР, в 2023 году и начале 2024 года негативно влиял отток денежных средств как со стороны материковых инвесторов, так и со стороны иностранных фондов. С августа 2023 года по январь 2024 года на китайском рынке наблюдался рекордный по объему отток капитала. За 6 месяцев фондовый рынок КНР потерял 201 млрд юаней ($28 млрд). В феврале 2024 года китайский рынок наконец прервал шестимесячный период оттока капитала и начал восстановление.

Чистый приток средств в офшорные фонды, ориентированные на Китай

Иностранные потоки через Hong Kong Connect

На фоне рекордного оттока капитала и опасений инвесторов в отношении китайской экономики индекс фондового рынка материкового Китая CSI 300 в феврале этого года опустился до многолетних минимумов, индекс гонконгской биржи (Hang Seng, тикер HSI) достиг локальных минимумов в январе. С февраля китайский рынок перешел к росту и с начала года прибавил 4,1%, а HSI увеличился на 10,7%. Индекс потребительских компаний первичного спроса, торгующихся на гонконгской бирже, (HS COMP STAPLES, желтый график) опустился на 0,7%, а индекс вторичного спроса (HS CONSUMER DISC, зеленый график) снизился на 1,0%.

Ребазированная динамика китайских индексов с начала 2024 года в HKD

Американский фонд MSCI China Consumer Discretionary ETF (CHIQ), который инвестирует в китайские компании дискреционного спроса, преимущественно работающие в отраслях электронной коммерции, автомобильной отрасли и IT, прибавил 7,5% с начала года. По нашим оценкам, CHIQ до сих пор имеет потенциал роста 19%, целевая цена акций фонда — $23.

Помимо CHIQ, среди интересных идей на китайском рынке выделяем бумаги ведущего производителя спортивной одежды и обуви Anta Sports. Наша целевая цена по бумагам — 115 HKD, потенциал роста составляет 32%. В качестве драйверов роста отмечаем сильные финансовые результаты компании. Выручка Anta Sports в 2023 году выросла на 16,2% до 62,36 млрд HKD. EBITDA увеличилась почти на 30% и достигла 20,4 млрд HKD, рентабельность EBITDA составила 32,6% (+3,3 п.п.). Чистая прибыль составила 10,2 млрд HKD, что на 35% больше прибыли 2022 года, чистая маржа составила 16,4% (+2,3 п.п.). Показатель EPS подрос на 30% до 3,6 HKD. Росту Anta способствует популяризация спорта в Китае и в мире. В последние годы Китай усилил поддержку спорта и представил «План развития индустрии спорта на открытом воздухе», «Национальный план по фитнесу», план «Здоровый Китай 2030» и другие инициативы, способствующие росту потребления сопутствующих товаров.

Текущие тенденции в секторе

С начала года потребительский сектор США отстает от динамики широкого рынка. Ралли в технологических компаниях частично обошло сектор потребительских товаров. Бумаги дискреционного потребительского спроса (IYC) с начала года поднялись на 5,2%, а акции компаний базового потребления (XLP) показали прирост на 7,8%. Широкий рынок за аналогичный период повысился на 11,5%.

Несмотря на общую положительную динамику в акциях сектора, увеличение XLP и IYC во многом обеспечено вкладом отдельных крупных компаний. Увеличение стоимости IYC на 5,2% произошло на фоне подорожания Amazon на 20%, что предполагает положительный вклад в динамику фонда в размере 3,1%. Среди акций базового спроса опережающий рост на более чем 20% показали Costco и Walmart, их совокупный вклад в повышательную динамику XLP составил 5%.

Ключевым фактором, негативно влияющим на потребительский рынок США, остается повышенная инфляция и, как следствие, охлаждение потребительского спроса. Индекс потребительских цен (ИПЦ) в США в апреле вырос на 3,4% (г/г), как и ожидал рынок, базовый показатель увеличился на 3,6% (г/г). Апрель стал первым месяцем с ноября 2023 года, когда динамика инфляции совпала с прогнозами аналитиков. С декабря по март базовая инфляция каждый месяц превышала прогнозы и держалась на уровне 3,8-3,9%, что почти в два раза выше таргетируемомого ФРС уровня 2%.

Российский фондовый рынок с начала года прибавил 10,6%, а индекс потребительского сектора повысился на 14%. Росту индекса способствовала положительная экономическая конъюнктура. Несмотря на незаякоренную, растущую инфляцию, потребительская активность в стране остается высокой. Индекс потребительских настроений ЦБ в апреле немного снизился, сохраняясь вблизи исторического максимума. Увеличению потребительских настроений способствует положительная динамика доходов. Реальные располагаемые доходы населения РФ в I квартале 2024 года увеличились на 5,8% к тому же кварталу 2023 года.

В бумагах потребительского сектора до сих пор остаются инфраструктурные риски. Долгожданная редомициляция X5 оказалась принудительной, а «Русагро» и Fix Price смену юрисдикции все еще не завершили. Поэтому бумаги этих эмитентов торгуются с дисконтом и после завершения переезда могут существенно подрасти.

Тренд на IPO затронул потребительский сектор, в прошлом году успешно разместил акции Henderson, а в этом году — КЛВЗ «Кристалл». С начала года акции fashion-ретейлера выросли на 34%, а производителя алкоголя снизились на 20%. В этом году ожидаются первичные размещения российско-китайской логистической онлайн-платформы «КИФА» и ювелирного холдинга Sokolov. Также на IPO могут выйти агрохолдинг «Степь» и гостиничная сеть Cosmos Hotel Group.

Китайский индекс CSI 300 c начала года прибавил 4,1% в HKD, а акции компаний дискреционного потребительского спроса (CHIQ) выросли в цене на 7,5%, начав ралли в мае этого года.

Внутренний потребительский спрос в КНР остается подавленным. Однако если до февраля в Китае наблюдалась дефляция, то с февраля по апрель цены в стране начали немного увеличиваться, что может быть сигналом о начале восстановления потребительской активности.

Наши текущие рейтинги по акциям потребительского сектора

США

Несмотря на повышение ставок, ужесточение условий кредитования и повышенную инфляцию, потребительский спрос в 2023 году оставался устойчивым. В I квартале этого года потребительская активность замедлила свой рост. По итогам первых трех месяцев 2024 года расходы на личное потребление в США выросли на 2,4% (г/г) (+2,7% в IV квартале 2023 года). Замедление темпов было вызвано слабым спросом в товарах (+2%, после +1% в I квартале 2023 года). В разрезе товарных групп спрос на товары длительного пользования повысился на 2% (+3,1% в I квартале 2023 года), на товары базовой необходимости — на 1,9% (-0,2% в I квартале 2023 года), спрос на непродовольственные товары опустился на 5,3%, показав худший результат со II квартала 2022 года.

В части услуг расходы на потребление продолжают увеличиваться, в I квартале 2024 года они выросли на 2,6% (г/г) (+2,7% в I квартале 2023 года). Расходы на жилье и коммунальные услуги (25% всех расходов на «Услуги») повысились на 1,3% (г/г), расходы на финансовые услуги и страхование подскочили на 3,2% (г/г). Траты на здравоохранение оказались на 4,6% выше, чем годом ранее, расходы на услуги питания увеличились на 2,6%.

Динамика расходов на личное потребление, г/г, %

Розничные продажи в США в марте выросли на 0,7% (м/м). Данные за февраль были пересмотрены в сторону повышения и показали восстановление продаж на 0,9%, что стало самым большим изменением показателя чуть более чем за год, вместо ранее сообщавшихся 0,6%. Динамика розницы оказалась выше, чем ожидал рынок, на фоне резкого всплеска продаж онлайн-ретейлеров (преимущественно Amazon). В годовом выражении, по уточненным данным, продажи увеличились на 3,8%. Несмотря на скромные темпы роста в годовом выражении, ситуация с розничными продажами в США остается стабильной.

Объем розничных продаж в США, г/г

Объем розничных продаж в США, м/м

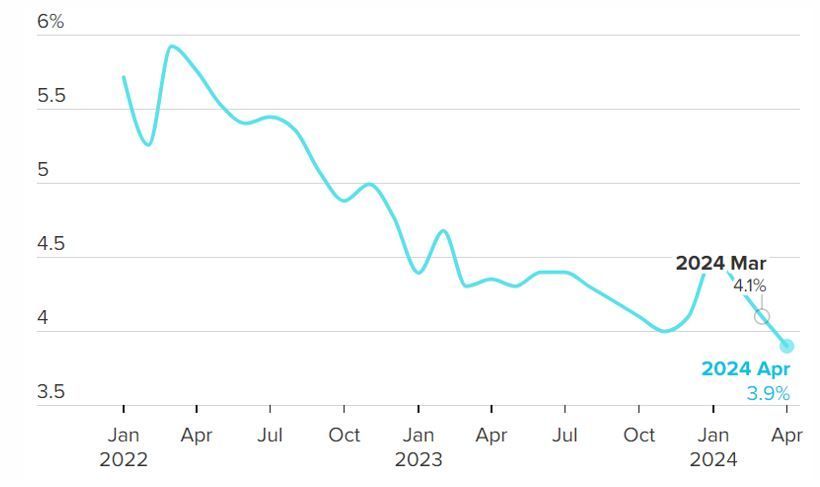

Рост потребления происходит на фоне стагнации реальных заработных плат и повышения долговой нагрузки домохозяйств. Средняя почасовая заработная плата работников несельскохозяйственных предприятий США в апреле 2024 года выросла на 3,9% (г/г) (рынок ожидал +4%) после повышения на 4,1% в марте. Апрельское изменение заработной платы стало самым медленным увеличением заработка с июня 2021 года.

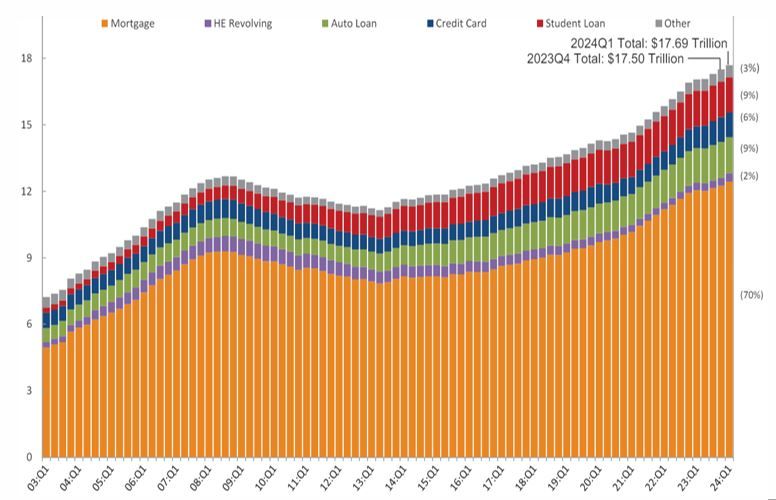

В I квартале 2024 года совокупный долг домохозяйств повысился на 1,1% (кв/кв) и достиг рекордного объема в $17,69 трлн. Остатки по кредитным картам сезонно сократились на 1,25% (кв/кв) и составили $1,12 трлн. Несмотря на поквартальное снижение, объем долгов по кредиткам остается на 13,1% выше уровня годичной давности. В то же время последние данные указывают на то, что население начинает испытывать трудности в выплате долгов. Совокупный уровень просрочки по долгу вырос: по состоянию на март 3,2% непогашенной задолженности находились на той или иной стадии просрочки, что на 0,1 процентный пункт больше, чем в IV квартале 2023 года.

Темп роста средней почасовой заработной платы в США, г/г

Долговая нагрузка домохозяйств, трлн $

Повышенная инфляция остается ключевым фактором, негативно влияющим на потребительский спрос. Сезонно-скорректированный индекс потребительских цен в апреле увеличился на 0,3% (м/м) (+0,4% (м/м) в марте). За последние 12 месяцев ИПЦ увеличился на 3,4% (г/г) (+3,5% (г/г) месяцем ранее). Базовый ИПЦ подрос на 3,6% (г/г) после увеличения на 3,8% (г/г) в марте. Динамика инфляции совпала с прогнозами рынка впервые с ноября прошлого года. Наибольший вклад в рост ИПЦ вносят дорожающие услуги (+5,3% (г/г)), в то время как цены на продукты и энергию увеличиваются в пределах 3%.

Инфляция в США, г/г, %

Рынок труда остается перегретым, хотя и демонстрирует некоторые признаки охлаждения. Уровень безработицы в апреле повысился до 3,9% с 3,8%, оставаясь ниже 4% уже 27-й месяц подряд, рынок ожидал неизменности показателя. Заработная плата выросла на 3,9% (г/г) (+4,1% в марте). Увеличение заработной платы в диапазоне 3,0%-3,5% соответствует целевому уровню инфляции ФРС в 2%.

На фоне незаякоренной инфляции, замедляющегося темпа роста заработных плат и усиливающейся долговой нагрузки мы ожидаем дальнейшего перераспределения трат в пользу товаров повседневного спроса в ущерб дорогостоящим товарам длительного пользования.

Потребительский сектор на рынке акций США

С начала года акции ETF компаний базового спроса (XLP) выросли на 7,8% после снижения на 4% за 12 месяцев 2023 года. Бумаги ETF компаний дискреционного спроса (IYC) в 2024 году повысились на 5,2% после выигрыша на 27% в 2023 году. В 2024 году доходности XLP и IYC отстают от доходности широкого рынка, S&P 500 поднялся на 11,5%. Отставание акций потребительского сектора от динамики рынка вызвано ралли в технологическом секторе, связанном с искусственным интеллектом, которое почти не затронуло бумаги ретейлеров, производителей продуктов и т.п.

Динамика индексных фондов широкого рынка (SPY), компаний первичного (XLP) и дискреционного спроса (IYC) с начала 2024 года

Положительная динамика XLP во многом была обусловлена сильными результатами отдельных бумаг. Акции Costco и Walmart, на долю которых приходится 22% активов фонда, с начала года подорожали на 21% и 23% соответственно, положительный эффект на динамику ETF составил 5%. Оставшийся рост XLP на 2,8% обеспечили другие 36 эмитентов, входящих в фонд.

Компании, удовлетворяющие нециклические потребности, обладают защитными характеристиками, так как потребительский спрос на их товары или услуги остается относительно стабильным вне зависимости от экономических циклов. Такие компании отличаются повышенной устойчивостью в условиях замедления экономики США, привлекая внимание инвесторов в условиях волатильности на рынках.

Несмотря на защитные свойства акций первичного спроса и перераспределение средств в пользу удовлетворения базовых потребностей, мы не видим значительного потенциала в бумагах XLP. Наша целевая цена ETF — $81, потенциал роста составляет всего 4,5%. При этом XLP может быть интересен инвесторам, предпочитающим пассивный доход. Фонд ежеквартально выплачивает дивиденды, на горизонте 12 месяцев дивидендная доходность может составить 3,0%.

Увеличение котировок IYC на 5,2% с начала года также в значительной степени вызвано динамикой отдельных бумаг, а именно Amazon (15,6% активов ETF). Акции крупнейшего e-commerce игрока на рынке с начала года выросли на 20%, что принесло инвесторам фонда доходность в размере 3,1%.

Несмотря на ожидаемое снижение спроса на товары дискреционного спроса, IYC все еще имеет потенциал для роста, наша целевая цена фонда — $90,6, что подразумевает апсайд 14%. Однако мы полагаем, что большая часть роста IYC придется уже на 2025 год, когда эффект от снижения ставок ФРС начнет влиять на экономику. Среди потенциально интересных идей на оставшуюся часть 2024 года отмечаем акции Nike и McDonalds, потенциал роста котировок составляет 13% и 15% соответственно.

Россия

Потребительский сектор в РФ еще с прошлого года остается одним из самых быстрорастущих секторов экономики страны, уступая только обрабатывающей промышленности. Оборот розничной торговли в марте повысился на 11,1% (г/г) (+11,7% в феврале). Результат оказался значительно лучше прогнозов рынка, который ожидал роста на 8,6%. Оборот торговли пищевыми продуктами, включая напитки, и табачными изделиями в марте увеличился на 7,8% (г/г), (+8,7% в феврале). Оборот торговли непродовольственными товарами повысился на 14,4% (г/г) (+14,7% в феврале). В I квартале 2024 года оборот розницы увеличился на 10,5% (г/г).

Увеличение потребления происходит на фоне повышения доходов населения и ускорения инфляции. По оценке Росстата, реальные располагаемые доходы населения в I квартале 2024 года увеличились на 5,8% (г/г). Таким образом, темпы роста замедлились по сравнению с IV кварталом 2023 года, когда располагаемые доходы повысились на 7% (г/г). Положительная динамика доходов была вызвана увеличением реальных заработных плат. Они, согласно Росстату, в феврале оказались на 10,8% выше, чем годом ранее (+ 8,5% в январе), показатель за оба месяца превысил прогнозы рынка.

Помимо растущей розницы, о высоких потребительских настроениях свидетельствует находящийся вблизи исторических максимумов индекс потребительских настроений, измеряемый «инФОМ». Индекс потребительских настроений в марте возрос до 113,3 пункта (+4,0 п. (м/м); +9,5 п. (г/г)), увеличиваясь третий месяц подряд и обновив исторический максимум. В апреле показатель снизился на 0,7 п.п. и составил 112,6 пункта.

Индекс потребительских настроений

В России, как и в США, остро стоит вопрос влияния инфляции на настроения потребителей. Однако если в Штатах растущие цены оказывают значительное негативное воздействие на потребительский спрос, в РФ это воздействие ограничено из-за быстрорастущих доходов населения. Инфляция в РФ в апреле 2024 года составила 0,5% (м/м) после 0,39%. В годовом выражении цены ускорили рост до 7,84% (7,72% в марте). Помесячная и годовая динамика ИПЦ совпала с ожиданиями рынка. За январь-апрель 2024 года цены выросли на 2,46%. Базовый ИПЦ в апреле увеличился на 8,3% (г/г) после роста на 7,8% месяцем ранее. В помесячном выражении прирост оставил 0,7% (0,6% в марте).

Судя по динамике макроданных, охлаждение экономики не наблюдается и в ближайшее время не ожидается. Потребительская активность будет расти вместе с инфляцией на фоне усиливающегося кадрового голода, сопровождающегося повышением реальных зарплат и уверенности населения в будущих трудовых доходах. Такие макроэкономические тенденции могут привести к дальнейшему ужесточению ДКП ЦБ. Ожидается, что уже на заседании 7 июня ЦБ будет обсуждать повышение ставки. Однако меры по охлаждению экономики, принятые регулятором ранее, значительного негативного эффекта на потребительский рынок не оказали.

Потребительский сектор на российском фондовом рынке

Российский фондовый рынок с начала года показал рост на 10,6%, а Индекс МосБиржи потребительского сектора (MOEXCN) за аналогичный период увеличился на 14%. Положительной динамике MOEXCN способствовал высокий потребительский спрос и сильные результаты эмитентов.

Динамика российских индексов и акций эмитентов, обращающихся на Московской бирже, с начала 2024 года

Лидерами роста на потребительском рынке с начала года — расписки Ozon (+64%) и акции «Ленты» (+69%). Опережающую динамику также показывают бумаги Whoosh, подорожавшие на 39%. Расписки X5 с начала года и до начала апреля повысились на 26%, однако в связи с редомициляцией торги бумагами были приостановлены.

Отставали от рынка бумаги «Русагро» и Fix Price из-за сохранения в них инфраструктурных рисков и невозможности выплачивать дивиденды. Также слабую динамику с начала года показали акции «Новабев Групп» из-за опасений инвесторов касательно размера будущих дивидендов компании на фоне ожидающегося снижения рентабельности бизнеса.

Основной интерес инвесторов сосредоточен в бумагах Ozon, X5 и «Магнита». Котировки Ozon растут на фоне кратного увеличения оборота собственного маркетплейса и сильных результатов рекламного сегмента и финтех-направления. X5 и «Магнит» традиционно соревнуются за звание лучшего инвестиционного кейса на рынке оффлайн-ретейла. X5 показывает более быстрые темпы роста выручки, LFL-продаж, более высокую рентабельность чистой прибыли. При этом «Магнит», в отличие от X5, начал выплачивать дивиденды. В 2024 году ретейлер осуществил выплаты за 2022 год с доходностью 5,6%. Сейчас торги X5 временно приостановлены, рейтинг акций и целевая цена находятся на пересмотре, но в целом у нас позитивное видение по компании. Акции «Магнита» в настоящее время находятся на пересмотре рейтинга, однако значительно апсайда в бумагах после их сильного роста мы не видим. Что касается Ozon, мы считаем, что расписки компании переоценены рынком, наша целевая цена — 3894 руб., потенциал снижения составляет 16%.

Потребительский сектор РФ — сектор с наибольшим количеством эмитентов с иностранной регистрацией. X5, Ozon, Fix Price и «Русагро» зарегистрированы за рубежом в недружественных юрисдикциях, что затрудняет корпоративное управление, а главное — не позволяет выплачивать дивиденды. Все эти компании в настоящее время находятся на том или ином этапе переезда. Меньше всего редомициляция волнует акционеров Ozon, так как компания не платит дивиденды и не планирует начинать. При этом другие эмитенты стремятся распределять прибыль акционерам. Процесс переезда X5 был начат в принудительном формате через механизм ЭЗО, и ожидается, что редомициляция компании может завершиться осенью этого года и тогда же возобновятся торги акциями ретейлера. «Русагро» еще в конце 2023 года подала заявление кипрскому регулятору, однако до сих пор не получила ответа. В свою очередь, Fix Price планирует завершить переезд в Казахстан к концу 2024 года. После переезда ретейлеры могут вернуться к дивидендным выплатам, что вместе с уходом инфраструктурных рисков может стать значимым драйвером роста их котировок.

Тренд на консолидацию рынка через M&A-сделки, появившийся в 2023 году, в начале 2024 года сохранился, однако сделки носили более локальный характер. В этом году X5 уже купила фабрику по производству готовой еды «Найс Айс» в Ленинградской области, сумма сделки не раскрывалась. В то же время крупнейший акционер «Магнита», по сообщениям СМИ, купил долю в петербургском сервисе по доставке готовой еды Grow Food. Сумма сделки, согласно источникам издания, составила 4-4,5 млрд руб.

Череда публичных размещений на российском рынке затронула потребительский сектор. На Московскую биржу вышли fashion-ретейлер Henderson и производитель алкогольных напитков КЛВЗ «Кристалл». Обе компании, разместившись по верхней границе ценового диапазона, показали разнонаправленную динамику. С момента размещения акции Henderson прибавили 9,2%, а с начала года выросли на 34%, в то время как котировки «Кристалла» опустились на 20% с момента IPO. Ожидается, что в этом году потребительский сектор фондового рынка пополнится акциями электронной логистической российско-китайской платформы «КИФА» и производителя ювелирных украшений Sokolov. Также на рынок могут выйти агрохолдинг «Степь» и гостиничная сеть Cosmos Hotel Group, однако вероятность их IPO в этом году невелика.

Среди интересных идей на российском рынке выделяем расписки «Русагро». Наша целевая цена по бумагам — 1892 руб., потенциал роста составляет 31%. Один из лидеров аграрной и пищевой промышленности РФ в последние годы активно растет через M&A-сделки. При этом новые бизнесы эффективно интегрируются в существующую бизнес-модель компании, повышая ее эффективность. Основным катализатором роста расписок будет редомициляция «Русагро» и последующие за переездом дивидендные выплаты.

Китай

Экономика КНР до сих пор испытывает влияние ковидного кризиса, особенно это заметно в поведении потребителей. В 2023 году наблюдалось умеренное восстановление экономики, однако вернуться к двукратным темпам роста основных макроэкономических показателей не удалось. В начале 2024 года восстановление продолжилось, однако темпы роста экономики остаются низкими. В апреле общий объем розничных продаж потребительских товаров увеличился на 2,3% (г/г) и на 0,03% (м/м). Фактические данные по динамике ретейла в апреле оказались хуже ожиданий рынка, как и четыре месяцах до этого. Розничные продажи товаров повысились на 2,0%, а доходы общественного питания — на 4,4%. За первые четыре месяца общий объем розничных продаж увеличился на 4,1% (г/г), а розничные онлайн-продажи подскочили на 11,5%. Замедление положительной динамики ретейла с ноября 2023 года связано с низкой базой осени 2022 года, что привело к высоким темпам роста уже в 2023 году.

Медленное восстановление розницы происходит на фоне более значительного увеличения доходов домохозяйств. В I квартале 2024 года реальные располагаемые доходы населения КНР выросли на 6,2% (г/г) благодаря положительной динамике заработных плат и доходов от предпринимательства. На этом фоне за аналогичный период потребительские расходы на душу населения увеличились на 8,3% (г/г).

Динамика розничных продаж, %, г/г

Индекс потребительских цен, %

О слабой, но положительной динамике в потребительском секторе также свидетельствуют растущие цены. Индекс потребительских цен в Китае в апреле повысился на 0,3% (г/г) и на 0,1% (м/м). Инфляция в годовом выражении находится в положительной зоне уже третий месяц подряд. С начала года цены на потребительские товары увеличились на 0,1% (г/г). Базовая инфляция в апреле составила 0,7% (г/г), в помесячном выражении базовый ИПЦ повысился на 0,2%. Опережающие темпы базовой инфляции вызваны дефляцией в продуктах и ростом цен на услуги.

Потребительский сектор на китайском фондовом рынке

На акции китайского потребительского сектора, как и на все другие сектора фондового рынка КНР, в 2023 году и начале 2024 года негативно влиял отток денежных средств как со стороны материковых инвесторов, так и со стороны иностранных фондов. С августа 2023 года по январь 2024 года на китайском рынке наблюдался рекордный по объему отток капитала. За 6 месяцев фондовый рынок КНР потерял 201 млрд юаней ($28 млрд). В феврале 2024 года китайский рынок наконец прервал шестимесячный период оттока капитала и начал восстановление.

Чистый приток средств в офшорные фонды, ориентированные на Китай

Иностранные потоки через Hong Kong Connect

На фоне рекордного оттока капитала и опасений инвесторов в отношении китайской экономики индекс фондового рынка материкового Китая CSI 300 в феврале этого года опустился до многолетних минимумов, индекс гонконгской биржи (Hang Seng, тикер HSI) достиг локальных минимумов в январе. С февраля китайский рынок перешел к росту и с начала года прибавил 4,1%, а HSI увеличился на 10,7%. Индекс потребительских компаний первичного спроса, торгующихся на гонконгской бирже, (HS COMP STAPLES, желтый график) опустился на 0,7%, а индекс вторичного спроса (HS CONSUMER DISC, зеленый график) снизился на 1,0%.

Ребазированная динамика китайских индексов с начала 2024 года в HKD

Американский фонд MSCI China Consumer Discretionary ETF (CHIQ), который инвестирует в китайские компании дискреционного спроса, преимущественно работающие в отраслях электронной коммерции, автомобильной отрасли и IT, прибавил 7,5% с начала года. По нашим оценкам, CHIQ до сих пор имеет потенциал роста 19%, целевая цена акций фонда — $23.

Помимо CHIQ, среди интересных идей на китайском рынке выделяем бумаги ведущего производителя спортивной одежды и обуви Anta Sports. Наша целевая цена по бумагам — 115 HKD, потенциал роста составляет 32%. В качестве драйверов роста отмечаем сильные финансовые результаты компании. Выручка Anta Sports в 2023 году выросла на 16,2% до 62,36 млрд HKD. EBITDA увеличилась почти на 30% и достигла 20,4 млрд HKD, рентабельность EBITDA составила 32,6% (+3,3 п.п.). Чистая прибыль составила 10,2 млрд HKD, что на 35% больше прибыли 2022 года, чистая маржа составила 16,4% (+2,3 п.п.). Показатель EPS подрос на 30% до 3,6 HKD. Росту Anta способствует популяризация спорта в Китае и в мире. В последние годы Китай усилил поддержку спорта и представил «План развития индустрии спорта на открытом воздухе», «Национальный план по фитнесу», план «Здоровый Китай 2030» и другие инициативы, способствующие росту потребления сопутствующих товаров.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба