4 июня 2024 General Invest

C начала мая на отечественном долговом рынке усилилась негативная динамика — доходности облигаций растут, отыгрывая ожидания по возможному дальнейшему ужесточению денежно-кредитной политики, а цены снижаются.

В данном материале рассмотрим, что стоит за ростом доходности рынка, ждем ли мы повышения ставки на июньском заседании, а также обратим внимание на потенциальные идеи для инвесторов с разным уровнем толерантности к риску.

Что происходит на рынке?

Начиная со второй декады мая, широкий облигационный рынок снижается во всех сегментах.

Индекс гос. облигаций RGBI в 1.5% от минимальных значений 2015 и 2022 годов.

Индекс широкого рынка облигаций инвестиционного рейтинга Cbonds потерял весь рост с начала года.

Снижение вызвано опасениями рынка о том, что последует дальнейшее ужесточение политики ЦБ, которое, по нашему мнению, вызвано несколькими факторами.

Ростом инфляционных ожиданий населения в мае с 11.0% до 11.7%, а также ростом инфляции в апреле до 7.84% (с 7.72% в марте) и продолжением тенденции в первые три недели мая.

Решением Министерства финансов РФ продолжить размещать ОФЗ в дальнем конце кривой и не выпускать облигации с плавающим купоном. Участники рынка ожидали начала предложения флоатеров, однако Минфин занял консервативную позицию, предпочитая платить высокие ставки, исключая процентный риск. Тем не менее резкий рост доходности в мае вынудил Минфин отказаться от планируемого аукциона 29 мая. Это может быть сигналом того, что Министерство все-таки не готово занимать по любым ставкам.

Аномально низкие температуры во время майских праздников привели к падежу сельхозяйственных культур в Воронежской, Ростовской, Тамбовской, Липецкой и других областях России. Гибель зерновых культур может привести к дополнительному инфляционному давлению в этом году, которое ранее не учитывалось рынком.

В результате опасений вторичных санкций усилились проблемы с импортом. С одной стороны, это может восприниматься как позитивный фактор, таккак вызывает рост внешнеторгового сальдо и укрепление рубля, однако в нынешних реалиях, при сохранении повышенного внутреннего спроса, это, скорее, про-инфляционный фактор, т.к. внутреннее производство не в силах следовать за растущим спросом, а отсутствие импорта сокращает доступность товаров, что вызывает… давление на цены.

В результате кривая бескупонной доходности переставилась выше по всему сроку погашения, отражая ожидания по дальнейшему ужесточению ДКП.

Кривая бескупонной доходности — значительное смещение вверх с начала года.

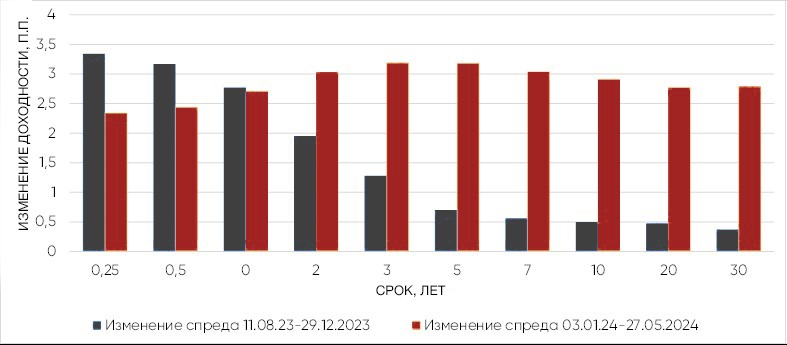

Парадоксально, но несмотря на то, что ставка Банка России неизменна почти полгода — последнее поднятие ставки было в декабре (+1 п.п. до 16%), значительное ужесточение денежно-кредитных условий произошло уже в этом полугодии.

Изменение спреда кривой бескупонной доходности с начала цикла поднятия ставки до конца 2023 года и с начала 2024 года до конца мая. Значительное ужесточение условий произошло уже в этом году, без повышения ставки.

Банк России ранее отмечал, что многие экономические агенты в ожидании скорого снижения ключевой ставки наращивали финансирование по плавающим условиям, мешая трансмиссии денежно кредитных-условий в реальный сектор. С начала этого года Банк России отдавал предпочтения вербальным интервенциям: «потребуется длительный период поддержания ставки», «на столе лежит повышение ставки», которые, наконец, заставили рынок поверить в серьезность намерений ЦБ.

Текущие реальные денежно-кредитные условия - одни из самых жестких за десять лет. Учитывая стабильность национальной валюты в последний год инфляционные ожидания населения могут продолжить снижение, что в совокупности с возможным поднятием ставки приведет к наиболее высоким значениям реальной доходности.

Реальные ставки сейчас одни из самых высоких за последние 10 лет.

Стоит ли ожидать поднятия ставки на заседании в июне?

Начиная с пятницы 31 мая, Банк России ушел на «неделю тишины» в преддверии решения по ставке, никаких новых комментариев на этой неделе не ожидается. До этого представители ЦБ давали разнонаправленные сигналы о траектории ставки.

Заместитель председателя Банка России Алексей Заботкин в интервью журналистам от 21 мая отмечал, что альтернативный сценарий (то есть повышения ставки) «будет предметно обсуждаться» на заседании в июне.

В то же время директор департамента финансовой стабильности Банка России Елизавета Данилова уже 23 мая отмечала, что «если мы увидим, что ипотека замедляется, замедляются другие вида кредита, то может быть смягчение денежно-кредитной политики, снижение процентных ставок».

Нельзя исключать, что ЦБ РФ пойдет на ужесточение ставки — инфляция и инфляционные ожидания прекратили снижение и «зависли» второй месяц подряд. Более того, рынок свопов уже закладывает возможное поднятие ставки на ближайших заседаниях - годовой процентный своп на фиксированную ставку ЦБ сейчас оценивается в 17.24% (+1.5 п.п. за месяц).

Цена процентного свопа на ключевую ставку на срок одного года

Отличительной особенностью текущего периода ужесточения является рост, как выдачи кредитов: потребительского (+1.8% м.м. в апреле), ипотечного (+1,4% м.м.), корпоративного (+1.9% м.м), так и привлечения депозитов (+2.1% м.м.), то есть одновременно усиливается и сберегательная, и потребительская активность.

В текущих условиях мы считаем, что поднятие на 100 б.п. не несет значительного экономического смысла — на рост потребительских кредитов влияет беспроцентный grace период, средневзвешенная ставка по ипотеке в мартеснизилась до 8.41% (с 9.28% в феврале) из-за роста доли выдачи по программам государственной поддержки, а корпоративные кредиты показывают адаптивность к текущему уровню ставок — темпы роста заимствования не падают.

Стоит отметить важную роль строительного сектора и льготных программ поддержки при рассмотрении темпов роста кредитования. Треть всего роста корпоративных кредитов в апреле (0.4 трлн) пришлось на застройщиков, а 75% выдач ипотечных кредитов происходит в рамках одной из программ господдержки.

Вариантов итога заседания видится три:

Сохранение ставки на уровне 16% и жесткого сигнала, параллельно проводя точечную, ручную настройку отклоняющихся направлений. Наша оценка вероятности данного события —70%

Поднятие ставки сразу на 150-200 б.п. с сохранением сигнала о намерении удерживать ставки ограничительными длительное время. Вероятность 20%

Поднятие ставки на 100 б.п. до 17%. Вероятность 10%

Мы выделяем базовым первый вариант на ближайшем заседании, учитывая грядущие факторы охлаждения спроса:

Отмена широких программ государственной поддержки с 1 июля 2024 года. Со второго полугодия закончат действия программы семейной ипотеки и льготной ставки на новостройки, что призвано нормализовать перегретый рынок строительства. Скорее всего, в том или ином виде программы продолжат существовать, однако, условия должны корректироваться под реалии рынка. Напомним, что программы были запущены в 2020 года с целью увеличить спрос во время пандемии, а сейчас являются главным драйвером спроса на первичный рынок строительства.

Также с 1 июля Банк России вводит дополнительные макропруденциальные лимиты в сегменте кредитных карт, ограничивая рост выдачи кредитов заемщикам с высокой долговой нагрузкой.

Новые параметры бюджетной конфигурации. Которые оказались мягче предварительных ожиданий с точки зрения прогрессии шкалы НДФЛ, но значительными с точки зрения изменения ставки налога на прибыль компаний с 20% до 25%. По предварительным оценкам повышение налогов принесет в бюджет 2.6 трлн руб в 2025 году (7.7% доходов бюджета 2025 года), из которых доля от изменения налога на прибыль компаний составит 61.5%.

Влияние бюджетного импульса снижается. По прогнозам Минфина, дефицит бюджета РФ в % от ВВП составит -0.9% в 2024 году и -0.4% в 2025 году (-2.1% в 2022г и 1-.9% в 2023). Также ожидается снижение расходов бюджета в % от ВВП с 20.4% в 2024 году до 18% и 17.6% в последующие два года.

Более того, ужесточение условий происходит само по себе на всем сроке погашения кривой ОФЗ, растут ставки как по депозитам, так и кредитам.

Кривая бескупонной доходности — значительное смещение вверх с начала года.

Изменение спреда кривой бескупонной доходности с начала цикла поднятия ставки до конца 2023 года и с начала 2024 года до конца мая. Значительное ужесточение условий произошло уже в этом году, без повышения ставки.

Мы считаем, что несмотря на текущее ускорение инфляции у Банка России есть возможность дождаться выходящих макроданных до опорного заседания в июле для принятия решения по ставке, с сохранением жесткого сигнала на июньском заседании. Если инфляционное давление продолжит нарастать по итогам мая-июня, то поднятие ставки со стороны Банка России в июле выглядит неминуемым.

Идеи:

Субординированные, но имеющие срок погашения выпуски банков:

ВТБ СУБ Т2-1 (RU000A102879)

Колл-опцион (погашение) — 08.04.2026 (02.04.2031)

Валюта — RUB

Купон — 7.6%

Потенциальная доходность — 25% годовых*

Горизонт — 2 года

Цена — 67% (номинал 10 мио руб.)

Ранг – субординированный

Риск-профиль — агрессивный

Инвестиционный тезис:

ВТБ — второй по размеру активов банк в России, 87% акций которого контролируются государством. В 2023 году банк оправился от потрясений и получил рекордную прибыль в 432 млрд руб. с рентабельностью капитала в 22%. Субординированный, но не бессрочный выпуск банка имеет купон в 7.6% (Доходность купона при цене 67% от номинала —11,3%). В дату исполнения колл-опциона банк либо погасит выпуск, либо пересмотрит купон по формуле: доходность 5-летних ОФЗ+2.21%. Мы ожидаем восстановления цены облигации к дате колл-опциона до уровня 75-85% от номинала, учитывая подстройку под рыночную доходность, наличие срока погашения и возможность эмитента погашать выпуск каждые полгода.

Риски

Списание, приостановка купонов. Не платить купоны или списать данный выпуск возможно только в случае санации/временном администрировании банка или снижения норматива достаточности базового капитала ниже 2% (H1.1). На 1 января 2024 года норматив базового капитала H1.1. составлял 5,9%.

Санкции и осложнение геополитической ситуации.

ALFA-30 (XS2063279959)

Колл-опцион (погашение) — 15.04.2025 (15.04.2030)

Валюта — USD (выплаты по курсу)

Купон — 5.95%

Потенциальная доходность — 9-10% годовых USD*

Горизонт — 3 года

Цена — 92.7%

Ранг – субординированный

Риск-профиль — агрессивный

Инвестиционный тезис

Альфа-Банк — крупнейший частный банк России, занимающий 4-е место по размерам активов и входящий в список системно значимых кредитных организаций. Данный выпуск банка так же, как и предыдущий, субординированный, но не бессрочный. В дату исполнения колл-опциона банк либо погасит выпуск, либо пересмотрит купон по формуле: доходность 5-летних United States Treasuries +4.546%. Высока вероятность, что доходность 5-летних казначейских облигаций США в 2025 году будет ниже, чем на данный момент, поэтому купон может быть ниже, чем текущая оценка в ~9% годовых. Тем не менее, учитывая наличие срока погашения, пересмотра купона по рыночным ставкам и высокое качество эмитента в исполнении своих обязательств мы положительно оцениваем перспективы данного выпуска. Стоит отметить, что в данном материале мы рассматриваем бумаги, торгующиеся в периметре Московской биржи.

Риски

Списание, приостановка купонов. Данный выпуск является субординированным и может быть списан при снижения норматива достаточности базового капитала ниже 2%.

Санкции и осложнение геополитической ситуации.

2. Флоатеры — отличный инструмент нивелирования процентного риска

Флоатеры позволяет инвесторам быть адаптивными под изменения процентных ставок. С одной стороны, при росте рыночных ставок доход по облигациям будет выше, с другой стороны, в случае их снижения, доходность таких облигаций будет снижаться соразмерно. Как правило, данные бумаги привязаны либо к значению ключевой ставки, либо к ставке RUONIA. В текущих экономических условиях, где высокая ставка по всей видимости сохранится, как минимум до осени, краткосрочным инвесторам в облигации стоит обратить внимание на данный сегмент рынка.

Выпуски флоатеров качественных эмитентов не сильно отличаются между собой с точки зрения доходности. Отдельно отметим первичный рынок флоатеров, который из-за обилия инструментов начинает предлагать более высокие спреды. Среди уже торгующихся выпусков можно отметить:

ИКС 5 Финанс3р02 (RU000A1075S4)

Цена — 100,2

Ставка купона — Ключевая ставка + 1.1% (Сейчас 17.1%)*

Частота выплат — ежемесячно

Погашение —17.10.2026

Валюта — RUB

Риск-профиль — консервативный

Горизонт — 6-9 месяцев

РСХБ (RU000A1068R1)

Цена — 100,6

Ставка купона — RUONIA + 1.5% (Сейчас ~17.3%)*

Частота выплат — ежемесячно

Погашение —08.05.2026

Валюта — RUB

Риск-профиль — консервативный

Горизонт — 6-9 месяцев

Риски

Кредитный риск эмитентов

Риск реинвестирования

3. Длинные ОФЗ — аккуратно, интересно

Инвестиционный тезис

Отмена Минфином аукциона по размещению ОФЗ 29 мая может свидетельствовать о том, что ведомство все-таки не готово занимать по любым ставкам и может скорректировать планы заимствований. Например, как ранее и ожидал рынок, добавив к аукционам ОФЗ с плавающим купоном, что поможет снизить давление на кривой, особенно на ее дальнюю часть.

С начала года именно дальний конец кривой испытал наибольшую переоценку — в среднем бумаги с дальним погашением с января выросли на 3 процентных пункта. Текущая доходность длинных ОФЗ выше 15% находится на рекордных уровнях, встречавшихся ранее лишь в 2014-15, 2020 и 2022 годах. Если посмотреть на доходность классической десятилетней ОФЗ, представив, что она бескупонная, то для равновесного уровня она должна стоить порядка 24% от номинала. В случае начала устойчивой дезинфляционной тенденции (которая продолжалась 4 месяца и прервалась только в мае) сегмент ОФЗ имеет внушительный запас на снижение доходностей и, соответственно, рост тела.

ОФЗ 26244 (RU000A1074G2)

Цена — 82,7

Доходность к погашению —15,15%*

Погашение — 15.03.2034

Ставка купона — 11,25%

Частота выплат — 2 раза в год

Валюта — RUB

Риск профиль — агрессивный

Горизонт — 18-24 месяцев

Потенциальная доходность — 23-25% годовых

ОФЗ 26238 (RU000A1038V6)

Цена — 53,9

Доходность к погашению — 14,9%*

Погашение — 15.05.2041

Ставка купона — 7,10%

Частота выплат — 2 раза в год

Валюта — RUB

Риск профиль — агрессивный

Горизонт — 18-24 месяцев

Потенциальная доходность 25-27% годовых*

Риски

Процентный риск. В случае если Банку России не удастся вернуть инфляцию к таргету текущей жесткостью денежно-кредитных условий, потребуется дальнейшее ужесточение, что, вероятно, приведет к дополнительному росту доходностей облигаций и к снижению тела. Стоит также выделить основные проинфляционные риски на горизонте 18-24 месяцев: (i) Бюджетный, в случае увеличения расходов государства выше заложенных на 24-26гг. (ii) Демографический — безработица в стране в марте обновила исторический минимум на уровне 2.7%, что провоцирует дефицит кадров на рынке труда и рост реальных зарплат. (iii) Cанкционный — усложнение международных расчетов уже привело к снижению импорта в весенние месяцы и создает дополнительную логистическую и инфраструктурную нагрузки как на экспортеров, так и на импортеров.

4. Фиксированные корпоративные выпуски

Инвестиционный тезис

Стоит рассматривать как ликвидную альтернативу депозиту на требуемом инвестиционном горизонте. Сейчас качественные эмитенты с рейтингом не ниже AA- на двухлетнем горизонте предлагают доходности на уровне 16.5-17%.

Индекс гос. облигаций RGBI в 1.5% от минимальных значений 2015 и 2022 годов.

Доходность к погашению — 17,0%*

Горизонт —2 года

Риск профиль — умеренный

Валюта — RUB

Модельный портфель российских облигаций с рейтингом не ниже AA-. Прошлые показатели, в том числе основанные на реальных показателях в прошлом, не являются обещанием потенциальной доходности и/или гарантией будущих результатов.

*Прошлые показатели, в том числе основанные на реальных показателях в прошлом, не являются обещанием потенциальной доходности и/или гарантией будущих результатов.

В данном материале рассмотрим, что стоит за ростом доходности рынка, ждем ли мы повышения ставки на июньском заседании, а также обратим внимание на потенциальные идеи для инвесторов с разным уровнем толерантности к риску.

Что происходит на рынке?

Начиная со второй декады мая, широкий облигационный рынок снижается во всех сегментах.

Индекс гос. облигаций RGBI в 1.5% от минимальных значений 2015 и 2022 годов.

Индекс широкого рынка облигаций инвестиционного рейтинга Cbonds потерял весь рост с начала года.

Снижение вызвано опасениями рынка о том, что последует дальнейшее ужесточение политики ЦБ, которое, по нашему мнению, вызвано несколькими факторами.

Ростом инфляционных ожиданий населения в мае с 11.0% до 11.7%, а также ростом инфляции в апреле до 7.84% (с 7.72% в марте) и продолжением тенденции в первые три недели мая.

Решением Министерства финансов РФ продолжить размещать ОФЗ в дальнем конце кривой и не выпускать облигации с плавающим купоном. Участники рынка ожидали начала предложения флоатеров, однако Минфин занял консервативную позицию, предпочитая платить высокие ставки, исключая процентный риск. Тем не менее резкий рост доходности в мае вынудил Минфин отказаться от планируемого аукциона 29 мая. Это может быть сигналом того, что Министерство все-таки не готово занимать по любым ставкам.

Аномально низкие температуры во время майских праздников привели к падежу сельхозяйственных культур в Воронежской, Ростовской, Тамбовской, Липецкой и других областях России. Гибель зерновых культур может привести к дополнительному инфляционному давлению в этом году, которое ранее не учитывалось рынком.

В результате опасений вторичных санкций усилились проблемы с импортом. С одной стороны, это может восприниматься как позитивный фактор, таккак вызывает рост внешнеторгового сальдо и укрепление рубля, однако в нынешних реалиях, при сохранении повышенного внутреннего спроса, это, скорее, про-инфляционный фактор, т.к. внутреннее производство не в силах следовать за растущим спросом, а отсутствие импорта сокращает доступность товаров, что вызывает… давление на цены.

В результате кривая бескупонной доходности переставилась выше по всему сроку погашения, отражая ожидания по дальнейшему ужесточению ДКП.

Кривая бескупонной доходности — значительное смещение вверх с начала года.

Парадоксально, но несмотря на то, что ставка Банка России неизменна почти полгода — последнее поднятие ставки было в декабре (+1 п.п. до 16%), значительное ужесточение денежно-кредитных условий произошло уже в этом полугодии.

Изменение спреда кривой бескупонной доходности с начала цикла поднятия ставки до конца 2023 года и с начала 2024 года до конца мая. Значительное ужесточение условий произошло уже в этом году, без повышения ставки.

Банк России ранее отмечал, что многие экономические агенты в ожидании скорого снижения ключевой ставки наращивали финансирование по плавающим условиям, мешая трансмиссии денежно кредитных-условий в реальный сектор. С начала этого года Банк России отдавал предпочтения вербальным интервенциям: «потребуется длительный период поддержания ставки», «на столе лежит повышение ставки», которые, наконец, заставили рынок поверить в серьезность намерений ЦБ.

Текущие реальные денежно-кредитные условия - одни из самых жестких за десять лет. Учитывая стабильность национальной валюты в последний год инфляционные ожидания населения могут продолжить снижение, что в совокупности с возможным поднятием ставки приведет к наиболее высоким значениям реальной доходности.

Реальные ставки сейчас одни из самых высоких за последние 10 лет.

Стоит ли ожидать поднятия ставки на заседании в июне?

Начиная с пятницы 31 мая, Банк России ушел на «неделю тишины» в преддверии решения по ставке, никаких новых комментариев на этой неделе не ожидается. До этого представители ЦБ давали разнонаправленные сигналы о траектории ставки.

Заместитель председателя Банка России Алексей Заботкин в интервью журналистам от 21 мая отмечал, что альтернативный сценарий (то есть повышения ставки) «будет предметно обсуждаться» на заседании в июне.

В то же время директор департамента финансовой стабильности Банка России Елизавета Данилова уже 23 мая отмечала, что «если мы увидим, что ипотека замедляется, замедляются другие вида кредита, то может быть смягчение денежно-кредитной политики, снижение процентных ставок».

Нельзя исключать, что ЦБ РФ пойдет на ужесточение ставки — инфляция и инфляционные ожидания прекратили снижение и «зависли» второй месяц подряд. Более того, рынок свопов уже закладывает возможное поднятие ставки на ближайших заседаниях - годовой процентный своп на фиксированную ставку ЦБ сейчас оценивается в 17.24% (+1.5 п.п. за месяц).

Цена процентного свопа на ключевую ставку на срок одного года

Отличительной особенностью текущего периода ужесточения является рост, как выдачи кредитов: потребительского (+1.8% м.м. в апреле), ипотечного (+1,4% м.м.), корпоративного (+1.9% м.м), так и привлечения депозитов (+2.1% м.м.), то есть одновременно усиливается и сберегательная, и потребительская активность.

В текущих условиях мы считаем, что поднятие на 100 б.п. не несет значительного экономического смысла — на рост потребительских кредитов влияет беспроцентный grace период, средневзвешенная ставка по ипотеке в мартеснизилась до 8.41% (с 9.28% в феврале) из-за роста доли выдачи по программам государственной поддержки, а корпоративные кредиты показывают адаптивность к текущему уровню ставок — темпы роста заимствования не падают.

Стоит отметить важную роль строительного сектора и льготных программ поддержки при рассмотрении темпов роста кредитования. Треть всего роста корпоративных кредитов в апреле (0.4 трлн) пришлось на застройщиков, а 75% выдач ипотечных кредитов происходит в рамках одной из программ господдержки.

Вариантов итога заседания видится три:

Сохранение ставки на уровне 16% и жесткого сигнала, параллельно проводя точечную, ручную настройку отклоняющихся направлений. Наша оценка вероятности данного события —70%

Поднятие ставки сразу на 150-200 б.п. с сохранением сигнала о намерении удерживать ставки ограничительными длительное время. Вероятность 20%

Поднятие ставки на 100 б.п. до 17%. Вероятность 10%

Мы выделяем базовым первый вариант на ближайшем заседании, учитывая грядущие факторы охлаждения спроса:

Отмена широких программ государственной поддержки с 1 июля 2024 года. Со второго полугодия закончат действия программы семейной ипотеки и льготной ставки на новостройки, что призвано нормализовать перегретый рынок строительства. Скорее всего, в том или ином виде программы продолжат существовать, однако, условия должны корректироваться под реалии рынка. Напомним, что программы были запущены в 2020 года с целью увеличить спрос во время пандемии, а сейчас являются главным драйвером спроса на первичный рынок строительства.

Также с 1 июля Банк России вводит дополнительные макропруденциальные лимиты в сегменте кредитных карт, ограничивая рост выдачи кредитов заемщикам с высокой долговой нагрузкой.

Новые параметры бюджетной конфигурации. Которые оказались мягче предварительных ожиданий с точки зрения прогрессии шкалы НДФЛ, но значительными с точки зрения изменения ставки налога на прибыль компаний с 20% до 25%. По предварительным оценкам повышение налогов принесет в бюджет 2.6 трлн руб в 2025 году (7.7% доходов бюджета 2025 года), из которых доля от изменения налога на прибыль компаний составит 61.5%.

Влияние бюджетного импульса снижается. По прогнозам Минфина, дефицит бюджета РФ в % от ВВП составит -0.9% в 2024 году и -0.4% в 2025 году (-2.1% в 2022г и 1-.9% в 2023). Также ожидается снижение расходов бюджета в % от ВВП с 20.4% в 2024 году до 18% и 17.6% в последующие два года.

Более того, ужесточение условий происходит само по себе на всем сроке погашения кривой ОФЗ, растут ставки как по депозитам, так и кредитам.

Кривая бескупонной доходности — значительное смещение вверх с начала года.

Изменение спреда кривой бескупонной доходности с начала цикла поднятия ставки до конца 2023 года и с начала 2024 года до конца мая. Значительное ужесточение условий произошло уже в этом году, без повышения ставки.

Мы считаем, что несмотря на текущее ускорение инфляции у Банка России есть возможность дождаться выходящих макроданных до опорного заседания в июле для принятия решения по ставке, с сохранением жесткого сигнала на июньском заседании. Если инфляционное давление продолжит нарастать по итогам мая-июня, то поднятие ставки со стороны Банка России в июле выглядит неминуемым.

Идеи:

Субординированные, но имеющие срок погашения выпуски банков:

ВТБ СУБ Т2-1 (RU000A102879)

Колл-опцион (погашение) — 08.04.2026 (02.04.2031)

Валюта — RUB

Купон — 7.6%

Потенциальная доходность — 25% годовых*

Горизонт — 2 года

Цена — 67% (номинал 10 мио руб.)

Ранг – субординированный

Риск-профиль — агрессивный

Инвестиционный тезис:

ВТБ — второй по размеру активов банк в России, 87% акций которого контролируются государством. В 2023 году банк оправился от потрясений и получил рекордную прибыль в 432 млрд руб. с рентабельностью капитала в 22%. Субординированный, но не бессрочный выпуск банка имеет купон в 7.6% (Доходность купона при цене 67% от номинала —11,3%). В дату исполнения колл-опциона банк либо погасит выпуск, либо пересмотрит купон по формуле: доходность 5-летних ОФЗ+2.21%. Мы ожидаем восстановления цены облигации к дате колл-опциона до уровня 75-85% от номинала, учитывая подстройку под рыночную доходность, наличие срока погашения и возможность эмитента погашать выпуск каждые полгода.

Риски

Списание, приостановка купонов. Не платить купоны или списать данный выпуск возможно только в случае санации/временном администрировании банка или снижения норматива достаточности базового капитала ниже 2% (H1.1). На 1 января 2024 года норматив базового капитала H1.1. составлял 5,9%.

Санкции и осложнение геополитической ситуации.

ALFA-30 (XS2063279959)

Колл-опцион (погашение) — 15.04.2025 (15.04.2030)

Валюта — USD (выплаты по курсу)

Купон — 5.95%

Потенциальная доходность — 9-10% годовых USD*

Горизонт — 3 года

Цена — 92.7%

Ранг – субординированный

Риск-профиль — агрессивный

Инвестиционный тезис

Альфа-Банк — крупнейший частный банк России, занимающий 4-е место по размерам активов и входящий в список системно значимых кредитных организаций. Данный выпуск банка так же, как и предыдущий, субординированный, но не бессрочный. В дату исполнения колл-опциона банк либо погасит выпуск, либо пересмотрит купон по формуле: доходность 5-летних United States Treasuries +4.546%. Высока вероятность, что доходность 5-летних казначейских облигаций США в 2025 году будет ниже, чем на данный момент, поэтому купон может быть ниже, чем текущая оценка в ~9% годовых. Тем не менее, учитывая наличие срока погашения, пересмотра купона по рыночным ставкам и высокое качество эмитента в исполнении своих обязательств мы положительно оцениваем перспективы данного выпуска. Стоит отметить, что в данном материале мы рассматриваем бумаги, торгующиеся в периметре Московской биржи.

Риски

Списание, приостановка купонов. Данный выпуск является субординированным и может быть списан при снижения норматива достаточности базового капитала ниже 2%.

Санкции и осложнение геополитической ситуации.

2. Флоатеры — отличный инструмент нивелирования процентного риска

Флоатеры позволяет инвесторам быть адаптивными под изменения процентных ставок. С одной стороны, при росте рыночных ставок доход по облигациям будет выше, с другой стороны, в случае их снижения, доходность таких облигаций будет снижаться соразмерно. Как правило, данные бумаги привязаны либо к значению ключевой ставки, либо к ставке RUONIA. В текущих экономических условиях, где высокая ставка по всей видимости сохранится, как минимум до осени, краткосрочным инвесторам в облигации стоит обратить внимание на данный сегмент рынка.

Выпуски флоатеров качественных эмитентов не сильно отличаются между собой с точки зрения доходности. Отдельно отметим первичный рынок флоатеров, который из-за обилия инструментов начинает предлагать более высокие спреды. Среди уже торгующихся выпусков можно отметить:

ИКС 5 Финанс3р02 (RU000A1075S4)

Цена — 100,2

Ставка купона — Ключевая ставка + 1.1% (Сейчас 17.1%)*

Частота выплат — ежемесячно

Погашение —17.10.2026

Валюта — RUB

Риск-профиль — консервативный

Горизонт — 6-9 месяцев

РСХБ (RU000A1068R1)

Цена — 100,6

Ставка купона — RUONIA + 1.5% (Сейчас ~17.3%)*

Частота выплат — ежемесячно

Погашение —08.05.2026

Валюта — RUB

Риск-профиль — консервативный

Горизонт — 6-9 месяцев

Риски

Кредитный риск эмитентов

Риск реинвестирования

3. Длинные ОФЗ — аккуратно, интересно

Инвестиционный тезис

Отмена Минфином аукциона по размещению ОФЗ 29 мая может свидетельствовать о том, что ведомство все-таки не готово занимать по любым ставкам и может скорректировать планы заимствований. Например, как ранее и ожидал рынок, добавив к аукционам ОФЗ с плавающим купоном, что поможет снизить давление на кривой, особенно на ее дальнюю часть.

С начала года именно дальний конец кривой испытал наибольшую переоценку — в среднем бумаги с дальним погашением с января выросли на 3 процентных пункта. Текущая доходность длинных ОФЗ выше 15% находится на рекордных уровнях, встречавшихся ранее лишь в 2014-15, 2020 и 2022 годах. Если посмотреть на доходность классической десятилетней ОФЗ, представив, что она бескупонная, то для равновесного уровня она должна стоить порядка 24% от номинала. В случае начала устойчивой дезинфляционной тенденции (которая продолжалась 4 месяца и прервалась только в мае) сегмент ОФЗ имеет внушительный запас на снижение доходностей и, соответственно, рост тела.

ОФЗ 26244 (RU000A1074G2)

Цена — 82,7

Доходность к погашению —15,15%*

Погашение — 15.03.2034

Ставка купона — 11,25%

Частота выплат — 2 раза в год

Валюта — RUB

Риск профиль — агрессивный

Горизонт — 18-24 месяцев

Потенциальная доходность — 23-25% годовых

ОФЗ 26238 (RU000A1038V6)

Цена — 53,9

Доходность к погашению — 14,9%*

Погашение — 15.05.2041

Ставка купона — 7,10%

Частота выплат — 2 раза в год

Валюта — RUB

Риск профиль — агрессивный

Горизонт — 18-24 месяцев

Потенциальная доходность 25-27% годовых*

Риски

Процентный риск. В случае если Банку России не удастся вернуть инфляцию к таргету текущей жесткостью денежно-кредитных условий, потребуется дальнейшее ужесточение, что, вероятно, приведет к дополнительному росту доходностей облигаций и к снижению тела. Стоит также выделить основные проинфляционные риски на горизонте 18-24 месяцев: (i) Бюджетный, в случае увеличения расходов государства выше заложенных на 24-26гг. (ii) Демографический — безработица в стране в марте обновила исторический минимум на уровне 2.7%, что провоцирует дефицит кадров на рынке труда и рост реальных зарплат. (iii) Cанкционный — усложнение международных расчетов уже привело к снижению импорта в весенние месяцы и создает дополнительную логистическую и инфраструктурную нагрузки как на экспортеров, так и на импортеров.

4. Фиксированные корпоративные выпуски

Инвестиционный тезис

Стоит рассматривать как ликвидную альтернативу депозиту на требуемом инвестиционном горизонте. Сейчас качественные эмитенты с рейтингом не ниже AA- на двухлетнем горизонте предлагают доходности на уровне 16.5-17%.

Индекс гос. облигаций RGBI в 1.5% от минимальных значений 2015 и 2022 годов.

Доходность к погашению — 17,0%*

Горизонт —2 года

Риск профиль — умеренный

Валюта — RUB

Модельный портфель российских облигаций с рейтингом не ниже AA-. Прошлые показатели, в том числе основанные на реальных показателях в прошлом, не являются обещанием потенциальной доходности и/или гарантией будущих результатов.

*Прошлые показатели, в том числе основанные на реальных показателях в прошлом, не являются обещанием потенциальной доходности и/или гарантией будущих результатов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба