RAZB0RKA отчёта ФОСАГРО по МСФО 1кв'24.

Крайний раз писал о ФОСАГРО в разборке результатов 3-го квартала

Почему я назвал разборку "Дивиденды из будущего"?

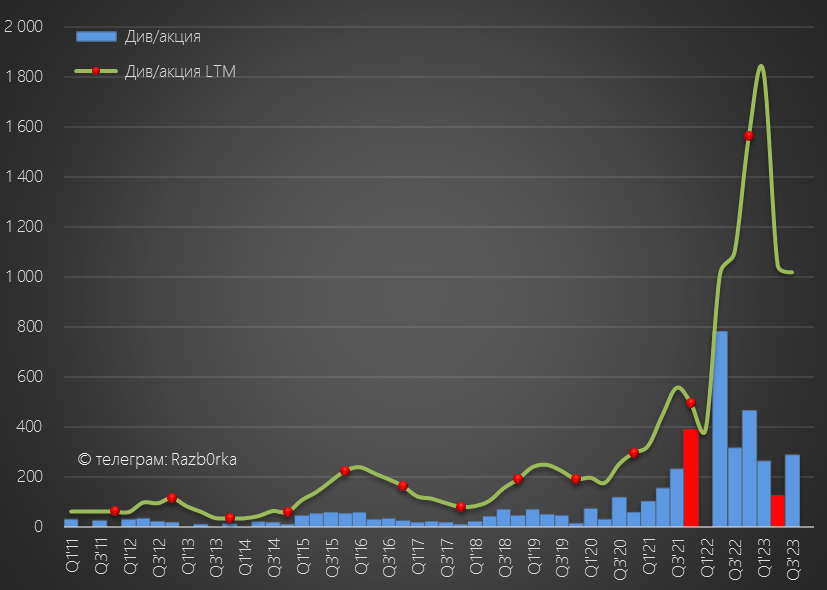

В начале Ноября менеджмент рекомендовал выплатить дивиденд за 2-3 квартал в размере 291 руб

Дивиденд был рекомендован в полном соответствии с дивидендной политикой и соответствовал 100% Свободного денежного потока (FCF) за 2-3 квартал

Нюанс заключался в том, что в 2 квартале на выплату дивидендов за 1-ый квартал уже потратили 34 млрд руб

Выплата дивидендов за 2-3 квартал была запланирована на Январь 2024 года

Писал о том, что этот дивиденд будет профинансирован из денежного потока 1-го квартала

А если денежный поток будет недостаточным, то дивиденды придется выплачивать увеличивая долг

Тем самым, компания платит дивиденды не из заработанных денег, а из будущей прибыли

Давайте посмотрим, как получилось по факту

Начнем по традиции с динамики рыночных цен на удобрения и операционных результатов

Рублевые цены на фосфорные удобрения в 1-ом квартале были на 8% выше чем 4кв'23 и на 21% выше чем в 1кв'23

Цены на азотные удобрения были на 14% ниже чем в 4кв'23 и на 14% выше чем в 1кв'23

Обратите внимание, это мировые рыночные цены и они могут отличаться от фактических цен реализации ФОСАГРО (которые компания не раскрывает)

Так же отмечу, что значительный вклад в рост рублевых цен на удобрения в годовом выражении внес не рост цен, а рост курса $

Производство фосфорных удобрений выросло в 1-ом квартале на 9% г-к-г до рекордных 2.26 млн тонн

Продажи выросли на 16% г-к-г до 2.34 млн тонн

Рост объемов производства был ожидаем, так как в марте 2023 года был запущен новый комплекс-миллионик в г. Волхов

Производство азотных удобрений в 1-ом квартале осталось на уровне прошлого года и составило 673 тыс тонн

Продажи азотных удобрений снизились на 1% до 677 тыс тонн

Рост рублевых цен и рост объемов реализации фосфорных удобрений должны были дать двухзначный рост выручки

Но по факту результаты оказались очень слабыми

Выручка выросла всего на 3% до 119 млрд руб

Судя по-всему, компания продает свою продукцию с дисконтом к рыночным ценам

Расчетная выручка с тонны продукции снизилась на 9% до 38.6 тыс руб

При увеличении выручки на 3%, себестоимость выросла на 29% до 73 млрд руб!

Амортизация выросла на 20%, зарплаты на 46%, ремонты на 31%, тариф РЖД на 47%

Фронтальный рост расходов!

Отдельно отмечу рост таможенных пошлин в 2.6 раза до 8.5 млрд руб!

Пошлины будут действовать до 01.01.25 и при текущем курсе $ это -20 млрд руб прибыли за год!

В результате опережающего роста расходов, рентабельность EBITDA сжалась c 48% в 1кв'23 до 32%

EBITDA снизилась на 32% г-к-г до 38 млрд руб или 292 руб/акция

Продали на 11% больше в объеме, а заработали на 32% меньше!

Показатель EBITDA с тонны снизился на 40% до 12.3 тыс руб!

Сальдо финансовых доходов/расходов ухудшилось с -1 млрд в 1кв'23 до -2 млрд руб

Денежные средства сократились за квартал на 7 млрд до 22 млрд руб

Напомню, что на выплату 291 руб/акция дивидендов за 2-3кв'23 в 1-ом квартале требовалось 38 млрд руб

На конец 4-го квартала на счетах было всего 29 млрд руб

Где компания взяла недостающие деньги на выплату дивидендов?

Вспомните о чем писал в начале разборки про "дивиденды из будущего"

В 1-ом квартале увеличили долг на 33 млрд до 281 млрд руб

Почти вся выплата дивидендов была сделана в долг!

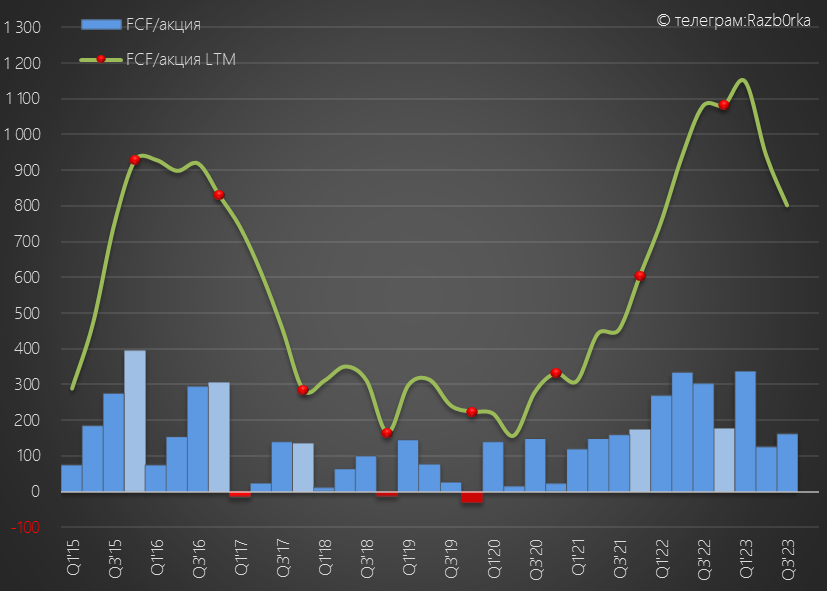

А куда делись заработанные 38 млрд руб EBITDA?

12.5 млрд руб ушло на увеличение рабочего капитала в виде дебиторской задолженности и запасов

Еще 9 млрд направили на уплату налогов и процентов

В результате, в операционном денежном потоке (OCF) осталось всего 19.7 млрд руб или 152 руб/акция это на 64% ниже прошлого года

Из 19.7 млрд на капитальные затраты потратили 15 млрд руб

Еще на 2.5 млрд руб выдали кому-то займ

В результате, Свободный денежный поток (FCF) составил всего 1.8 млрд руб или 14 руб/акция

По этому компании и пришлось взять 33 млрд руб в долг для выплаты дивидендов

На этом история долга и дивидендов не заканчивается!

27 мая менеджмент рекомендовал выплатить 294 руб/акция дивидендов по итогам 2023 года и еще 15 руб/акция дивидендов за 1кв'24

Позже вышел пресс-релиз о том, что менеджмент предложил акционерам на выбор 3 варианта: 165, 234 и 309 руб дивидендов

На сколько я понимаю, 309 руб это сумма 294 руб за 2023 и 15 руб за 1кв'24

Для выплаты 309 руб/акция дивидендов в 3-ем квартале потребуется 40 млрд руб

При этом, свободный денежный поток в 4-ом и 1-ом квартале составил -10 млрд руб

Это значит, что мы с Вами наблюдаем съемки фильма "Дивиденды из будущего. Часть 2"

Сможет ли компания сгенерировать 40 млрд свободного денежного потока в 2-ом квартале?

10-15 млрд руб можно получить если покупатели погасят часть своей задолженности

Сколько сможет заработать операционный бизнес и какие капитальные затраты будут?

Традиционно цены на удобрения в 2-ом квартале снижаются из-за окончания посевных в Северном полушарии

Операционный денежный поток до оборотного капитала может быть даже меньше чем в 1-ом

Менеджмент заявляет, что капитальные затраты в 2024 году вырастут до 73 млрд руб

С учетом 15 млрд потраченный в 1-ом квартале, в оставшиеся кварталы капитальные затраты составят в среднем 19 млрд руб

Выглядит так, что денежный поток может быть под давлением в течении года

И возможно дивиденды придется платить опять увеличивая долг!

Возможно поэтому, менеджмент решил снять с себя ответственность и дал 3 варианта дивидендов на выбор акционеров

Акции снизились с начала мая более чем на 10% до 5 959 руб

Дивидендная доходность составляет, исходя из максимального варианта в 309 руб, 5% за 4кв'23 и 0.2% за 1кв'24

Рынок огорчил слабый отчет и новости про изменения налогообложения химической отрасли с 1 января 2025 года

Как можно оценить потери ФОСАГРО от этих нововведений?

НДПИ в 1-ом квартале составил 2.7 млрд руб, его удвоение означает рост расходов до 5.4 млрд руб

В годовом выражении это -11 млрд руб прибыли

С другой стороны будут отменены таможенные пошлины с привязкой к курсу $

Напомню, что в 1-ом квартале пошлины составили 8.5 млрд руб

Таким образом, рост НДПИ может быть даже меньше чем снижение размера пошлин!

Расходы на покупку газа в 1-ом квартале составили 4.4 млрд руб, сколько из этого газа направили на производство аммиака?

Не знаю

Но даже если 100%, то новый акциз в 1 200 руб за тыс куб.м не выглядит катастрофой

Как мне кажется, рынок переоценил негативный эффект от новых налогов с 2025 года

Отмечу, что есть более близкий негативный фактор

В 2-ом полугодии на снижение прибыли скажется индексация тарифа на газ на 11.2% с 1 Июля

Это рост расходов на покупку газа на 0.5 млрд руб в квартал и еще 0.3 млрд на аммиак

Ждем решение акционеров ФОСАГРО по дивидендам

Крайний раз писал о ФОСАГРО в разборке результатов 3-го квартала

Почему я назвал разборку "Дивиденды из будущего"?

В начале Ноября менеджмент рекомендовал выплатить дивиденд за 2-3 квартал в размере 291 руб

Дивиденд был рекомендован в полном соответствии с дивидендной политикой и соответствовал 100% Свободного денежного потока (FCF) за 2-3 квартал

Нюанс заключался в том, что в 2 квартале на выплату дивидендов за 1-ый квартал уже потратили 34 млрд руб

Выплата дивидендов за 2-3 квартал была запланирована на Январь 2024 года

Писал о том, что этот дивиденд будет профинансирован из денежного потока 1-го квартала

А если денежный поток будет недостаточным, то дивиденды придется выплачивать увеличивая долг

Тем самым, компания платит дивиденды не из заработанных денег, а из будущей прибыли

Давайте посмотрим, как получилось по факту

Начнем по традиции с динамики рыночных цен на удобрения и операционных результатов

Рублевые цены на фосфорные удобрения в 1-ом квартале были на 8% выше чем 4кв'23 и на 21% выше чем в 1кв'23

Цены на азотные удобрения были на 14% ниже чем в 4кв'23 и на 14% выше чем в 1кв'23

Обратите внимание, это мировые рыночные цены и они могут отличаться от фактических цен реализации ФОСАГРО (которые компания не раскрывает)

Так же отмечу, что значительный вклад в рост рублевых цен на удобрения в годовом выражении внес не рост цен, а рост курса $

Производство фосфорных удобрений выросло в 1-ом квартале на 9% г-к-г до рекордных 2.26 млн тонн

Продажи выросли на 16% г-к-г до 2.34 млн тонн

Рост объемов производства был ожидаем, так как в марте 2023 года был запущен новый комплекс-миллионик в г. Волхов

Производство азотных удобрений в 1-ом квартале осталось на уровне прошлого года и составило 673 тыс тонн

Продажи азотных удобрений снизились на 1% до 677 тыс тонн

Рост рублевых цен и рост объемов реализации фосфорных удобрений должны были дать двухзначный рост выручки

Но по факту результаты оказались очень слабыми

Выручка выросла всего на 3% до 119 млрд руб

Судя по-всему, компания продает свою продукцию с дисконтом к рыночным ценам

Расчетная выручка с тонны продукции снизилась на 9% до 38.6 тыс руб

При увеличении выручки на 3%, себестоимость выросла на 29% до 73 млрд руб!

Амортизация выросла на 20%, зарплаты на 46%, ремонты на 31%, тариф РЖД на 47%

Фронтальный рост расходов!

Отдельно отмечу рост таможенных пошлин в 2.6 раза до 8.5 млрд руб!

Пошлины будут действовать до 01.01.25 и при текущем курсе $ это -20 млрд руб прибыли за год!

В результате опережающего роста расходов, рентабельность EBITDA сжалась c 48% в 1кв'23 до 32%

EBITDA снизилась на 32% г-к-г до 38 млрд руб или 292 руб/акция

Продали на 11% больше в объеме, а заработали на 32% меньше!

Показатель EBITDA с тонны снизился на 40% до 12.3 тыс руб!

Сальдо финансовых доходов/расходов ухудшилось с -1 млрд в 1кв'23 до -2 млрд руб

Денежные средства сократились за квартал на 7 млрд до 22 млрд руб

Напомню, что на выплату 291 руб/акция дивидендов за 2-3кв'23 в 1-ом квартале требовалось 38 млрд руб

На конец 4-го квартала на счетах было всего 29 млрд руб

Где компания взяла недостающие деньги на выплату дивидендов?

Вспомните о чем писал в начале разборки про "дивиденды из будущего"

В 1-ом квартале увеличили долг на 33 млрд до 281 млрд руб

Почти вся выплата дивидендов была сделана в долг!

А куда делись заработанные 38 млрд руб EBITDA?

12.5 млрд руб ушло на увеличение рабочего капитала в виде дебиторской задолженности и запасов

Еще 9 млрд направили на уплату налогов и процентов

В результате, в операционном денежном потоке (OCF) осталось всего 19.7 млрд руб или 152 руб/акция это на 64% ниже прошлого года

Из 19.7 млрд на капитальные затраты потратили 15 млрд руб

Еще на 2.5 млрд руб выдали кому-то займ

В результате, Свободный денежный поток (FCF) составил всего 1.8 млрд руб или 14 руб/акция

По этому компании и пришлось взять 33 млрд руб в долг для выплаты дивидендов

На этом история долга и дивидендов не заканчивается!

27 мая менеджмент рекомендовал выплатить 294 руб/акция дивидендов по итогам 2023 года и еще 15 руб/акция дивидендов за 1кв'24

Позже вышел пресс-релиз о том, что менеджмент предложил акционерам на выбор 3 варианта: 165, 234 и 309 руб дивидендов

На сколько я понимаю, 309 руб это сумма 294 руб за 2023 и 15 руб за 1кв'24

Для выплаты 309 руб/акция дивидендов в 3-ем квартале потребуется 40 млрд руб

При этом, свободный денежный поток в 4-ом и 1-ом квартале составил -10 млрд руб

Это значит, что мы с Вами наблюдаем съемки фильма "Дивиденды из будущего. Часть 2"

Сможет ли компания сгенерировать 40 млрд свободного денежного потока в 2-ом квартале?

10-15 млрд руб можно получить если покупатели погасят часть своей задолженности

Сколько сможет заработать операционный бизнес и какие капитальные затраты будут?

Традиционно цены на удобрения в 2-ом квартале снижаются из-за окончания посевных в Северном полушарии

Операционный денежный поток до оборотного капитала может быть даже меньше чем в 1-ом

Менеджмент заявляет, что капитальные затраты в 2024 году вырастут до 73 млрд руб

С учетом 15 млрд потраченный в 1-ом квартале, в оставшиеся кварталы капитальные затраты составят в среднем 19 млрд руб

Выглядит так, что денежный поток может быть под давлением в течении года

И возможно дивиденды придется платить опять увеличивая долг!

Возможно поэтому, менеджмент решил снять с себя ответственность и дал 3 варианта дивидендов на выбор акционеров

Акции снизились с начала мая более чем на 10% до 5 959 руб

Дивидендная доходность составляет, исходя из максимального варианта в 309 руб, 5% за 4кв'23 и 0.2% за 1кв'24

Рынок огорчил слабый отчет и новости про изменения налогообложения химической отрасли с 1 января 2025 года

НДПИ для фосфорных удобрений планируется повысить в 2 раза

Для производителей азотных удобрений предлагается ввести акциз на приобретение газа для производства аммиака 1 200 рублей/тыс куб.м

Для производителей азотных удобрений предлагается ввести акциз на приобретение газа для производства аммиака 1 200 рублей/тыс куб.м

Как можно оценить потери ФОСАГРО от этих нововведений?

НДПИ в 1-ом квартале составил 2.7 млрд руб, его удвоение означает рост расходов до 5.4 млрд руб

В годовом выражении это -11 млрд руб прибыли

С другой стороны будут отменены таможенные пошлины с привязкой к курсу $

Напомню, что в 1-ом квартале пошлины составили 8.5 млрд руб

Таким образом, рост НДПИ может быть даже меньше чем снижение размера пошлин!

Расходы на покупку газа в 1-ом квартале составили 4.4 млрд руб, сколько из этого газа направили на производство аммиака?

Не знаю

Но даже если 100%, то новый акциз в 1 200 руб за тыс куб.м не выглядит катастрофой

Как мне кажется, рынок переоценил негативный эффект от новых налогов с 2025 года

Отмечу, что есть более близкий негативный фактор

В 2-ом полугодии на снижение прибыли скажется индексация тарифа на газ на 11.2% с 1 Июля

Это рост расходов на покупку газа на 0.5 млрд руб в квартал и еще 0.3 млрд на аммиак

Ждем решение акционеров ФОСАГРО по дивидендам

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба