▫️Капитализация: 546 млрд (3273р ао, 2106р ап)

▫️Выручка 2023: 1032 млрд р

▫️Чистая прибыль 2023:177,4 млрд р

▫️P/E 2023: 3,1

▫️fwd P/E 2024:

▫️дивиденд 2023 ОА: 7,6%

▫️дивиденд 2023 АП: 11,9%

👉Компания отчиталась за 2023й год и 1кв2024, что позволяет сделать хоть какие-то выводы относительно текущей ситуации.

✅ Компания заработала 177,4 млрд р за 2023й год и направила на дивиденды44,4 млрд рублей (25% от чистой прибыли по МСФО), что соответствует минимальному порогу по див. политике.

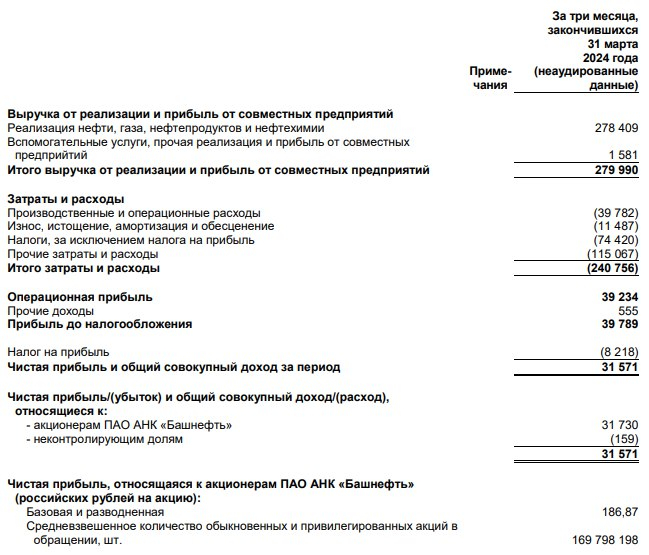

👆 2024й год пока тоже обещает быть неплохим, но немного скромнее. Только за 1кв2024 прибыль составила31,7 млрд р, т.е. компания заработала около 44,6 р дивидендов на акции (при выплате в 25%).

✅ Отчетность компании не позволяет даже посчитать чистый долг, так как нет информации о количестве денежных средств и эквивалентов. Однако, за 2023й год FCF составил чуть больше 85 млрд р, что практически в 2 раза больше, чем выплата дивидендов за 2023й год. За 2022й год отчетности нет, но ситуация там была примерно такой же. Можно полагать, что чистый долг Башнефти снизился до 60-70 млрд р и сейчас несущественен, что позволит компании перейти на выплаты в 50% от чистой прибыли МСФО если не в 2024м году, то уже за 2025й год.

📈 Драйверов такого сильного роста финансовых результатов сразу несколько: — после того, как добыча нефти в 2020м году упала с 18,7 до 12,9 млн тонн, показатели восстановились (аналогичная ситуация и с переработкой) — цены на нефть с тех пор прилично выросли, а экспортные пошлины снизились

❌ Сейчас у компании всё неплохо, а главным риском является возможное «выкачивание» денег и сокращение добычи по инициативе Роснефти (которая является материнской компании). Однако, эти риски, видимо не реализуются, даже на фоне снижения добычи Роснефтина (-6,8% г/г). Видимо, теперь решено не ставить под удар дочку, а наоборот дать ей заработать.

Выводы:

Судя по результатам 4кв2023 и 1кв2024, результатов за 2024й год стоит ждать чуть более скромных, но думаю, что Башнефть заработает около 150 млрд р (fwd p/e = 3.6), что предполагает дивиденды в 211 рублей при выплате 25% от МСФО. Обыкновенные акции для инвестиций вообще не рассматривал бы, а вот если брать префы, то на них потенциальная див. доходность за 2024й год будет 10% (если распределят 25% от МСФО) или 20% (если распределят 50%, что вполне возможно, учитывая низкий уровень долга).

📊 Как по мне, эта истории не выглядит более интересной, чем та же Роснефть или Лукойл, так как рисков здесь намного больше + вполне может повториться история как в 2020м году. Однако, если коэффициент выплат увеличат до 50% МСФО, то префы вполне смогут стоить как обычка.

▫️Выручка 2023: 1032 млрд р

▫️Чистая прибыль 2023:177,4 млрд р

▫️P/E 2023: 3,1

▫️fwd P/E 2024:

▫️дивиденд 2023 ОА: 7,6%

▫️дивиденд 2023 АП: 11,9%

👉Компания отчиталась за 2023й год и 1кв2024, что позволяет сделать хоть какие-то выводы относительно текущей ситуации.

✅ Компания заработала 177,4 млрд р за 2023й год и направила на дивиденды44,4 млрд рублей (25% от чистой прибыли по МСФО), что соответствует минимальному порогу по див. политике.

👆 2024й год пока тоже обещает быть неплохим, но немного скромнее. Только за 1кв2024 прибыль составила31,7 млрд р, т.е. компания заработала около 44,6 р дивидендов на акции (при выплате в 25%).

✅ Отчетность компании не позволяет даже посчитать чистый долг, так как нет информации о количестве денежных средств и эквивалентов. Однако, за 2023й год FCF составил чуть больше 85 млрд р, что практически в 2 раза больше, чем выплата дивидендов за 2023й год. За 2022й год отчетности нет, но ситуация там была примерно такой же. Можно полагать, что чистый долг Башнефти снизился до 60-70 млрд р и сейчас несущественен, что позволит компании перейти на выплаты в 50% от чистой прибыли МСФО если не в 2024м году, то уже за 2025й год.

📈 Драйверов такого сильного роста финансовых результатов сразу несколько: — после того, как добыча нефти в 2020м году упала с 18,7 до 12,9 млн тонн, показатели восстановились (аналогичная ситуация и с переработкой) — цены на нефть с тех пор прилично выросли, а экспортные пошлины снизились

❌ Сейчас у компании всё неплохо, а главным риском является возможное «выкачивание» денег и сокращение добычи по инициативе Роснефти (которая является материнской компании). Однако, эти риски, видимо не реализуются, даже на фоне снижения добычи Роснефтина (-6,8% г/г). Видимо, теперь решено не ставить под удар дочку, а наоборот дать ей заработать.

Выводы:

Судя по результатам 4кв2023 и 1кв2024, результатов за 2024й год стоит ждать чуть более скромных, но думаю, что Башнефть заработает около 150 млрд р (fwd p/e = 3.6), что предполагает дивиденды в 211 рублей при выплате 25% от МСФО. Обыкновенные акции для инвестиций вообще не рассматривал бы, а вот если брать префы, то на них потенциальная див. доходность за 2024й год будет 10% (если распределят 25% от МСФО) или 20% (если распределят 50%, что вполне возможно, учитывая низкий уровень долга).

📊 Как по мне, эта истории не выглядит более интересной, чем та же Роснефть или Лукойл, так как рисков здесь намного больше + вполне может повториться история как в 2020м году. Однако, если коэффициент выплат увеличат до 50% МСФО, то префы вполне смогут стоить как обычка.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба