26 июня 2024 БКС Экспресс | Эталон

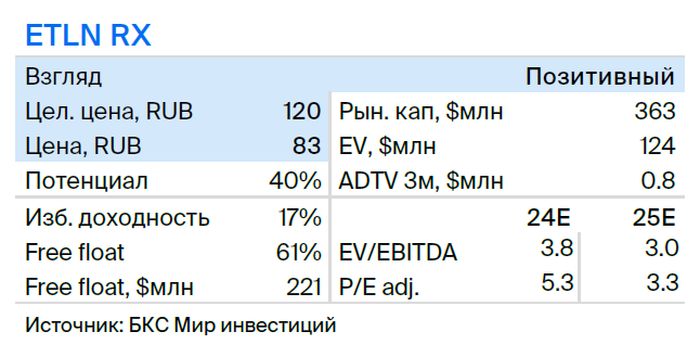

В квартальной стратегии аналитики БКС поделились своими ожиданиями от рынка на ближайшие три месяца и представляют глобальный прогноз по отдельным секторам и эмитентам. Целевая цена акции представителя сектора девелоперов Эталона на горизонте года — 120 руб., взгляд на бумагу «Позитивный». В этой публикации рассказываем, что ждет компанию в III квартале 2024 г.

Сохраняем «Позитивный» взгляд на акции Эталона и целевую цену на уровне 120 руб. Обращаем внимание на повышение стоимости капитала, с одной стороны, и на ускорение роста — с другой. Сильная динамика продаж, на наш взгляд, во многом связана со стратегическим увеличением присутствия в регионах. Также отмечаем фокус на маржинальности и эффективности.

Взгляд на компанию

Стратегия региональной экспансии, фокус на эффективность. Эталон — сильный игрок на рынке недвижимости, одна из крупнейших корпораций в сфере девелопмента и строительства в России. Стратегия опирается на региональную диверсификацию и фокус на повышение эффективности, что позитивно отражается на рентабельности.

Драйверы роста

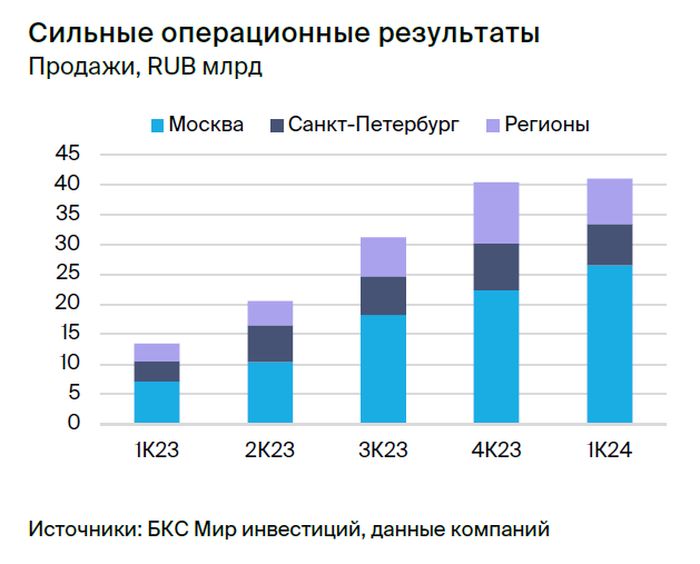

Региональная экспансия, редомициляция. Региональная экспансия — сильный фактор поддержки и роста продаж Эталон. Отметим, что доля региональных продаж выросла до 34% в 2023 г. с 27% в III квартале 2022 г.

Региональная экспансия — часть стратегии Эталона на 2024 г., компания активно наращивает соответствующие проекты. Также отмечаем, что девелопер проводит редомициляцию, а это снимет инфраструктурные ограничения и позволит вернуться к дивидендам в дальнейшем.

Ключевые риски

Макроконъюнктура, повышенные процентные ставки. Повышение ключевой ставки ЦБ РФ влияет на стоимость ипотеки, но преимущественно на вторичном рынке. При этом субсидии поддерживают первичку.

Основной риск для Эталона, как и других застройщиков, связан с замедлением экономического роста, что скажется на спросе и продажах. Кроме того, высокие процентные ставки оказывают давление на финансы при запуске новых проектов, так как действует повышенная рыночная ставка по проектному финансированию.

Основные изменения

Сильные перспективы. Обновили прогнозы и снизили ожидания, но видим сильные перспективы в свете рекордных продаж 2023 г. Так, в прошлом году компания отразила чистый убыток в размере 3,3 млрд руб., который в основном связан с ростом процентных расходов и снижением покрытия кредитов по проектному финансированию. Считаем это временным эффектом. Ждем улучшения финансовых результатов в 2024–2025 гг.

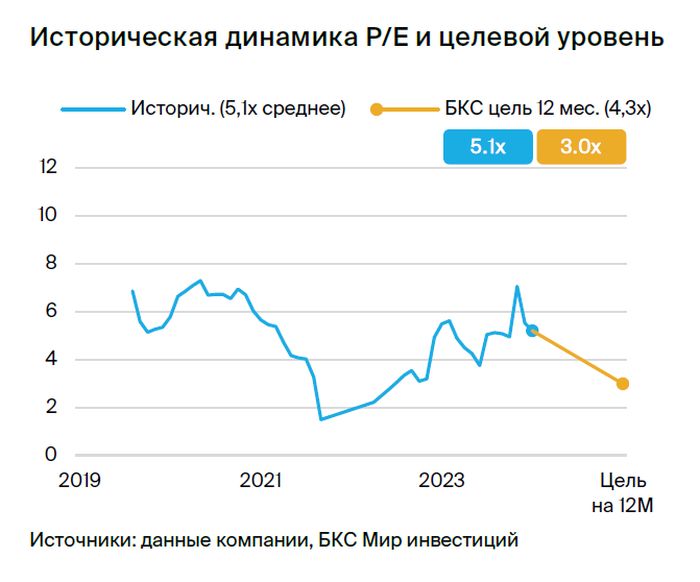

Взгляд: «Позитивный». Целевая цена на 12 месяцев — 120 руб.

Сильные продажи, привлекательная оценка. Для оценки Эталона используем модель дисконтирования денежных потоков (DCF). Целевая цена 120 руб. и «Позитивный» взгляд обоснованы привлекательной оценкой и историей роста в регионах, фокусом на маржу и положительными эффектами редомициляции.

Сохраняем «Позитивный» взгляд на акции Эталона и целевую цену на уровне 120 руб. Обращаем внимание на повышение стоимости капитала, с одной стороны, и на ускорение роста — с другой. Сильная динамика продаж, на наш взгляд, во многом связана со стратегическим увеличением присутствия в регионах. Также отмечаем фокус на маржинальности и эффективности.

Взгляд на компанию

Стратегия региональной экспансии, фокус на эффективность. Эталон — сильный игрок на рынке недвижимости, одна из крупнейших корпораций в сфере девелопмента и строительства в России. Стратегия опирается на региональную диверсификацию и фокус на повышение эффективности, что позитивно отражается на рентабельности.

Драйверы роста

Региональная экспансия, редомициляция. Региональная экспансия — сильный фактор поддержки и роста продаж Эталон. Отметим, что доля региональных продаж выросла до 34% в 2023 г. с 27% в III квартале 2022 г.

Региональная экспансия — часть стратегии Эталона на 2024 г., компания активно наращивает соответствующие проекты. Также отмечаем, что девелопер проводит редомициляцию, а это снимет инфраструктурные ограничения и позволит вернуться к дивидендам в дальнейшем.

Ключевые риски

Макроконъюнктура, повышенные процентные ставки. Повышение ключевой ставки ЦБ РФ влияет на стоимость ипотеки, но преимущественно на вторичном рынке. При этом субсидии поддерживают первичку.

Основной риск для Эталона, как и других застройщиков, связан с замедлением экономического роста, что скажется на спросе и продажах. Кроме того, высокие процентные ставки оказывают давление на финансы при запуске новых проектов, так как действует повышенная рыночная ставка по проектному финансированию.

Основные изменения

Сильные перспективы. Обновили прогнозы и снизили ожидания, но видим сильные перспективы в свете рекордных продаж 2023 г. Так, в прошлом году компания отразила чистый убыток в размере 3,3 млрд руб., который в основном связан с ростом процентных расходов и снижением покрытия кредитов по проектному финансированию. Считаем это временным эффектом. Ждем улучшения финансовых результатов в 2024–2025 гг.

Взгляд: «Позитивный». Целевая цена на 12 месяцев — 120 руб.

Сильные продажи, привлекательная оценка. Для оценки Эталона используем модель дисконтирования денежных потоков (DCF). Целевая цена 120 руб. и «Позитивный» взгляд обоснованы привлекательной оценкой и историей роста в регионах, фокусом на маржу и положительными эффектами редомициляции.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба