23 июля 2024 | АПРИ Идиатуллина Евгения

Новое размещение на фондовом рынке эмитента АПРИ «Флай Плэнинг». Новых эмитентов мы любим, хоть и не всегда жалуем. Давайте разбираться - интересно ли инвестировать в компанию. Предлагаю уйти от оценки общеотраслевых рисков отрасли недвижимость и просто погрузиться в деятельность и отчетность компании. Хотя в итоговом выводе это учтем.

О компании

Финансовое состояние

Оценка акций

О компании

АПРИ «Флай Плэнинг» — крупнейший застройщик в Челябинской области по данным ресурса ЕРЗ (ему можно верить), который предлагает потребителям жилье класса «Эконом+» и «Комфорт». В периметр консолидации группы также входят 7 специализированных застройщиков. Доля в регионе около 16%, в настоящий момент строится 225 576 кв. м жилья (данные ЕРЗ), но интересно практически половина с переносом сроков, правда всего в среднем на 2,5 месяца. Этот момент оцениваю скорее как негативный, для интереса посмотрела Татарстан (я оттуда, поэтому мне легче сравнивать) и наши лидеры по стройке более пунктуальны.

Место по России среди застройщиков 53. Для примера объемы лидеров по стройке. Выделила компании, которые торгуются или имеют облигации. Переносов, кстати, больше всего у Пика, но в процентном соотношении немного по сравнению с Апри.

ГК АПРИ «Флай Плэнинг» работает на строительном рынке с 2014 года, за это время Группой построено более 560 тыс. кв. м. жилья. Получается, что за 10 лет построено практически столько же сколько за 2 последних года, а лидером компания по строительству в Челябинске стала только в 2023 году, на самом отраслевом пике.

В отношении владельцев навскидку ничего негативного не нашла. Иски у компании в небольшом размере, существенных нет.

Кроме статьи 2019 года, где были подозрения в манипуляциях акциями в 2018 году.

Обратите внимание, что нет основного акционера с долей более 50%, в будущем могут быть корпоративные конфликты внутри.

Финансовое состояние

Кредитный рейтинг для лидера области очень низкий:

НКР — ВВ (это умеренно низкий уровень кредитоспособности/финансовой надёжности/финансовой устойчивости по сравнению с другими Объектами рейтинга в Российской Федерации.)

Ранее кредитный рейтинг предоставлял Эксперт РА, но он был еще ниже ruB (Низкий уровень кредитоспособности / финансовой надежности / финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации), но с 2023 компания Апри отозвало рейтинг и в Эксперте больше не рейтингуется. А рост компании начался именно с 2023 года.

Для сравнения другие компании из сектора ВДО (высокодоходные облигации): Брусника рейтинг А-, Джи групп рейтинг А-. Московская биржа включила акции девелопера «АПРИ», допущенные к торгам с 30 июля, в третий уровень листинга. Хотя компания хотела во второй уровень листинга.

Портфель жилых проектов компании:

Обратите внимание, что доля Апри в двух крупных проектах составляет только 50%. Это важно понимать, так как у компании не сходится выручка в презентации и в отчетности. Видимо в презентации указаны общие продажи по объектам.

Пример, но сейчас они, кстати, поправили данные. Внизу данные по выручке из МСФО.

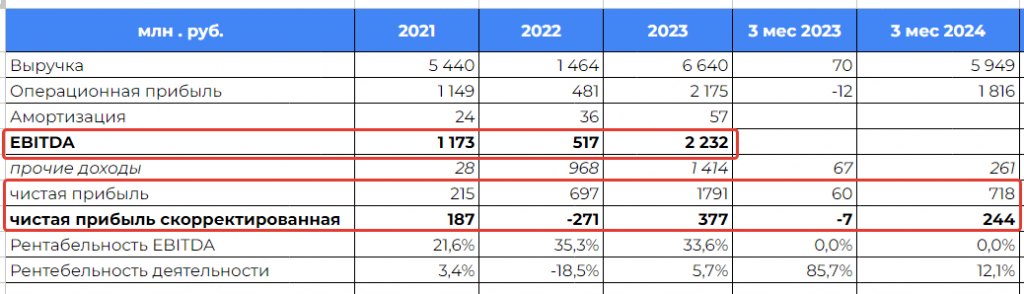

Финансовые данные компании и почему у всех аналитиков разные показатели:

Компания некорректно считает операционную прибыль, включая туда прочие доходы и расходы, многие из которых разовые, что в корне некорректно и может вводить в заблуждение. Как пример:

Тем более в прочих доходах сидят разовые доходы по покупаемым компаниям и услуги по поручительствам (кстати кому?). Почему эти доходы важно понимать. Они составили в 2022 году 968 млн. руб., в 2023 — 1,4 млрд. руб. И практически обнуляют чистую прибыль компании. На интервью с Тимофеем Мартыновым финансовый директор Елена Бугрова сказала, что в лоб их из прибыли удалять нельзя, что там сидит часть выручки по партнерским программам, но расшифровок я не нашла. Считаю это недоработка в предоставлении отчётности, так как — если это действительно так — то надо понимать какая это сумма от каких проектов, чтобы не уменьшать прибыль. Но так как открытых данных нет, удаляем из прибыли.

В моей таблице выше строка “прочие доходы” — это сумма “доходы от выгодной покупки+признание доли в чистых активах+услуги поручительства”. Все эти доходы не связаны с основной деятельностью, поэтому вычитаются как из EBITDA, так и из Чистой прибыли.

В итоге компания имеет нестабильную выручку и очень низкую чистую рентабельность за последние 3 года с учетом корректировок. Также у меня не сходится EBITDA с расчетами компании в 2 раза, с учетом, что к отчетности есть вопросы и нет расшифровок — то тоже для оценки компании беру свои данные.

Долговая нагрузка компании по 2023 году:

долги — 21,2 млрд. руб.

денежные средства — 4,2 млрд. руб.

эскроу-счета — 7,2 млрд. руб.

Чистый долг/EBITDA 23 = 4,4 (различие с другими расчетами могут быть из-за размера EBITDA)

Чистый долг/EBITDA с учетом 1 кв. 2024 года на уровне 3,3. Снижение показателя за счет существенного роста EBITDA в 1 кв. 2024г.

Долговая нагрузка в целом высокая из-за покупки земельных участков компании, строительства развлекательного парка, а также поддержания социальной инфраструктуры. Не все перекладывается на конечного потребителя.

Планы компании до 2027 года интересны, но в текущей ситуации сложно говорить об их реализуемости. Поэтому хотелось бы увидеть исполнение прогноза хотя бы за 2024 года.

Оценка компании

Оценивать буду по данным скорректированной прибыли и EBITDA, но приведу расчеты и по данным компании для объективности, если мои расчеты слишком пессимистичны, чтобы была видна разница и вы сами могли сделать вывод о стоимости компании:

Если сравнивать с конкурентами, то схематично это выглядит так:

Кстати, Эталон стоит сейчас 30 млрд. руб. при выручке за 2023 год 88 млрд. руб. Апри выходит с оценкой 10 млрд. руб. при выручке за 2023 год 6,6 млрд. руб. Но здесь у инвесторов ставка на растущий бизнес. Но так как расти он начал только в 2023 году и сразу в 2024 году попадает в турбулентность будем следить как будут реализовываться планы.

Итоговый вывод делать не буду — оценка моя и менеджмента сильно расходится. Все скрины я сделала — уверена, вы сможете сделать верное для себя решение участвовать или нет в покупке компании на IPO. Я же участвовать не буду, так как опираюсь на свои расчеты и оценку. При этом надо отметить, что сейчас в Челябинске Апри вышел на 1 место по строительству жилья, отзывы по строительству хорошие, пожелаем удачи компании на размещении и в реализации амбициозного плана.

О компании

Финансовое состояние

Оценка акций

О компании

АПРИ «Флай Плэнинг» — крупнейший застройщик в Челябинской области по данным ресурса ЕРЗ (ему можно верить), который предлагает потребителям жилье класса «Эконом+» и «Комфорт». В периметр консолидации группы также входят 7 специализированных застройщиков. Доля в регионе около 16%, в настоящий момент строится 225 576 кв. м жилья (данные ЕРЗ), но интересно практически половина с переносом сроков, правда всего в среднем на 2,5 месяца. Этот момент оцениваю скорее как негативный, для интереса посмотрела Татарстан (я оттуда, поэтому мне легче сравнивать) и наши лидеры по стройке более пунктуальны.

Место по России среди застройщиков 53. Для примера объемы лидеров по стройке. Выделила компании, которые торгуются или имеют облигации. Переносов, кстати, больше всего у Пика, но в процентном соотношении немного по сравнению с Апри.

ГК АПРИ «Флай Плэнинг» работает на строительном рынке с 2014 года, за это время Группой построено более 560 тыс. кв. м. жилья. Получается, что за 10 лет построено практически столько же сколько за 2 последних года, а лидером компания по строительству в Челябинске стала только в 2023 году, на самом отраслевом пике.

В отношении владельцев навскидку ничего негативного не нашла. Иски у компании в небольшом размере, существенных нет.

Кроме статьи 2019 года, где были подозрения в манипуляциях акциями в 2018 году.

Обратите внимание, что нет основного акционера с долей более 50%, в будущем могут быть корпоративные конфликты внутри.

Финансовое состояние

Кредитный рейтинг для лидера области очень низкий:

НКР — ВВ (это умеренно низкий уровень кредитоспособности/финансовой надёжности/финансовой устойчивости по сравнению с другими Объектами рейтинга в Российской Федерации.)

Ранее кредитный рейтинг предоставлял Эксперт РА, но он был еще ниже ruB (Низкий уровень кредитоспособности / финансовой надежности / финансовой устойчивости по сравнению с другими объектами рейтинга в Российской Федерации), но с 2023 компания Апри отозвало рейтинг и в Эксперте больше не рейтингуется. А рост компании начался именно с 2023 года.

Для сравнения другие компании из сектора ВДО (высокодоходные облигации): Брусника рейтинг А-, Джи групп рейтинг А-. Московская биржа включила акции девелопера «АПРИ», допущенные к торгам с 30 июля, в третий уровень листинга. Хотя компания хотела во второй уровень листинга.

Портфель жилых проектов компании:

Обратите внимание, что доля Апри в двух крупных проектах составляет только 50%. Это важно понимать, так как у компании не сходится выручка в презентации и в отчетности. Видимо в презентации указаны общие продажи по объектам.

Пример, но сейчас они, кстати, поправили данные. Внизу данные по выручке из МСФО.

Финансовые данные компании и почему у всех аналитиков разные показатели:

Компания некорректно считает операционную прибыль, включая туда прочие доходы и расходы, многие из которых разовые, что в корне некорректно и может вводить в заблуждение. Как пример:

Тем более в прочих доходах сидят разовые доходы по покупаемым компаниям и услуги по поручительствам (кстати кому?). Почему эти доходы важно понимать. Они составили в 2022 году 968 млн. руб., в 2023 — 1,4 млрд. руб. И практически обнуляют чистую прибыль компании. На интервью с Тимофеем Мартыновым финансовый директор Елена Бугрова сказала, что в лоб их из прибыли удалять нельзя, что там сидит часть выручки по партнерским программам, но расшифровок я не нашла. Считаю это недоработка в предоставлении отчётности, так как — если это действительно так — то надо понимать какая это сумма от каких проектов, чтобы не уменьшать прибыль. Но так как открытых данных нет, удаляем из прибыли.

В моей таблице выше строка “прочие доходы” — это сумма “доходы от выгодной покупки+признание доли в чистых активах+услуги поручительства”. Все эти доходы не связаны с основной деятельностью, поэтому вычитаются как из EBITDA, так и из Чистой прибыли.

В итоге компания имеет нестабильную выручку и очень низкую чистую рентабельность за последние 3 года с учетом корректировок. Также у меня не сходится EBITDA с расчетами компании в 2 раза, с учетом, что к отчетности есть вопросы и нет расшифровок — то тоже для оценки компании беру свои данные.

Долговая нагрузка компании по 2023 году:

долги — 21,2 млрд. руб.

денежные средства — 4,2 млрд. руб.

эскроу-счета — 7,2 млрд. руб.

Чистый долг/EBITDA 23 = 4,4 (различие с другими расчетами могут быть из-за размера EBITDA)

Чистый долг/EBITDA с учетом 1 кв. 2024 года на уровне 3,3. Снижение показателя за счет существенного роста EBITDA в 1 кв. 2024г.

Долговая нагрузка в целом высокая из-за покупки земельных участков компании, строительства развлекательного парка, а также поддержания социальной инфраструктуры. Не все перекладывается на конечного потребителя.

Планы компании до 2027 года интересны, но в текущей ситуации сложно говорить об их реализуемости. Поэтому хотелось бы увидеть исполнение прогноза хотя бы за 2024 года.

Оценка компании

Оценивать буду по данным скорректированной прибыли и EBITDA, но приведу расчеты и по данным компании для объективности, если мои расчеты слишком пессимистичны, чтобы была видна разница и вы сами могли сделать вывод о стоимости компании:

Если сравнивать с конкурентами, то схематично это выглядит так:

Кстати, Эталон стоит сейчас 30 млрд. руб. при выручке за 2023 год 88 млрд. руб. Апри выходит с оценкой 10 млрд. руб. при выручке за 2023 год 6,6 млрд. руб. Но здесь у инвесторов ставка на растущий бизнес. Но так как расти он начал только в 2023 году и сразу в 2024 году попадает в турбулентность будем следить как будут реализовываться планы.

Итоговый вывод делать не буду — оценка моя и менеджмента сильно расходится. Все скрины я сделала — уверена, вы сможете сделать верное для себя решение участвовать или нет в покупке компании на IPO. Я же участвовать не буду, так как опираюсь на свои расчеты и оценку. При этом надо отметить, что сейчас в Челябинске Апри вышел на 1 место по строительству жилья, отзывы по строительству хорошие, пожелаем удачи компании на размещении и в реализации амбициозного плана.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба