С момента снижения ключевой ставки наблюдается охлаждение интереса к флоатерам. Есть ли жизнь у флоатеров в сегменте ВДО после разворота ставки, рассказала Екатерина Маевская из «Юнисервис Капитал»

С момента снижения ключевой ставки ЦБ на рынке высокодоходных облигаций (ВДО) наблюдается охлаждение интереса к флоатерам (бумагам с плавающим купоном). Инвесторы проявляют настороженность в отношении инструмента, что связано с рядом рыночных факторов и изменением конъюнктуры.

Динамика рынка ВДО

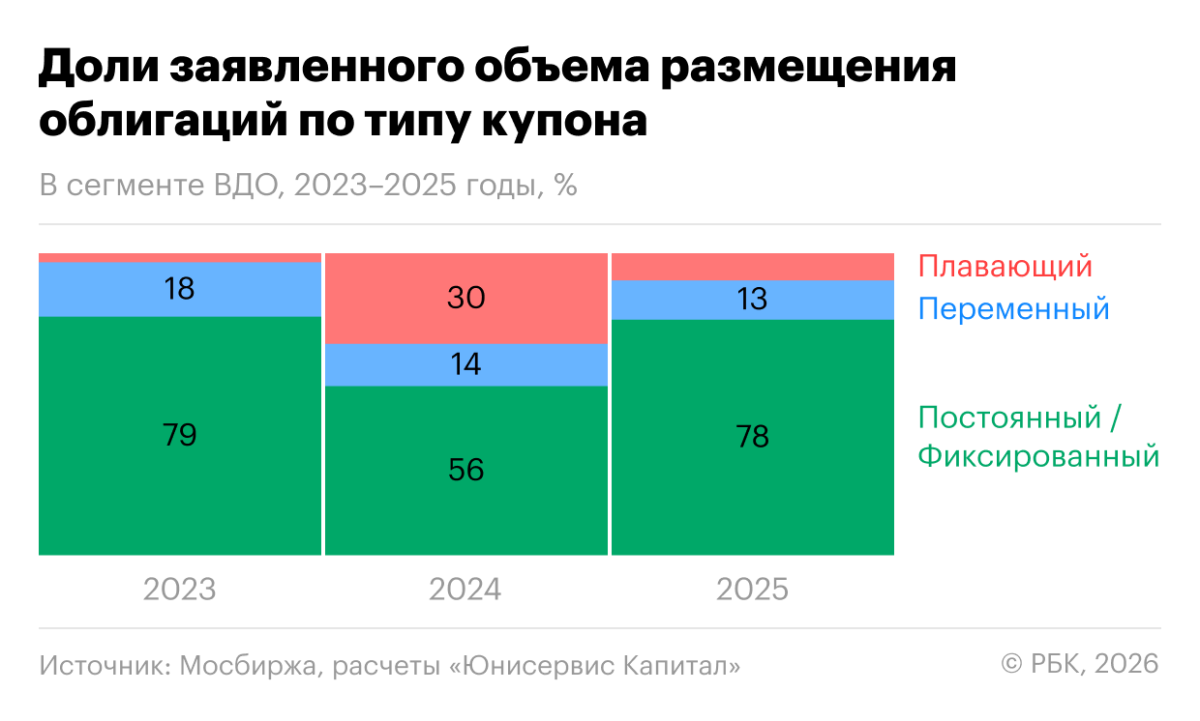

Объем эмиссии выпусков с плавающим купоном в сегменте ВДО в 2025 году составил ₽9,4 млрд, распределенных между 19 выпусками. Это соответствует 9% от годового объема ВДО-размещений.

Первичный рынок ВДО-флоатеров в 2026 году пока представлен единственным выпуском — Аквилон-Лизинг БО-05-001P. Сделка, заявленная другой лизинговой компанией, не состоялась: размещение пройдет с фиксированной ставкой.

Доли заявленного объема размещения облигаций по типу купона (Фото: РБК)

К сегменту ВДО мы относим: 2 и 3 листинги, биржевые и классические выпуски с кредитными рейтингами до BBB включительно, заявленный объем эмиссии до ₽2 млрд, исключая нерыночные выпуски.

Взрывной рост сегмента флоатеров в 2024 году был обусловлен пиком ужесточения денежно-кредитной политики: инвесторы стремились хеджировать процентные риски и получить выгоду от роста ключевой ставки.

Однако снижение объема размещений с плавающей ставкой до ₽9,4 млрд рублей в 2025 году при одновременном кратном росте выпусков с постоянным купоном (до ₽76,9 млрд) сигнализирует о переломе тренда. Рынок начал отыгрывать ожидания смягчения монетарной политики ЦБ, перекладываясь из «плавающих» инструментов в «постоянные» для фиксации высокой доходности на длительный период.

Флоатеры пока рано списывать со счетов

Сегодня на рынке сложилась разнонаправленная картина: премии за риск во флоатерах находятся на минимальных уровнях, тогда как в сегменте бумаг с фиксированным купоном они существенно расширены.

Мы рассматриваем текущую ситуацию как временный дисбаланс, обусловленный сочетанием двух факторов: высоким уровнем ключевой ставки (и связанными с ним ожиданиями смягчения ДКП) и волной дефолтов , прокатившейся по рынку ВДО в 2025 году.

По нашим оценкам, потенциал дальнейшего расширения спредов исчерпан: на горизонте трех–шести месяцев наиболее вероятен сценарий сужения спредов, что будет сопровождаться снижением доходностей и ростом цен. Стабилизация денежно-кредитной политики и переход к плавному снижению ключевой ставки (в рамках умеренного сценария) создадут условия для реализации этого потенциала в сегменте бумаг с фиксированным купоном. Как следствие, произойдет переоценка инвестиционной привлекательности флоатеров: их текущая премия за риск утратит характер «платы за защиту» и может стать конкурентоспособной альтернативой доходности облигаций с фиксированным купоном.

Долгосрочная стратегия: зайти во флоатеры до опционов или погашений

Оптимальная стратегия входа в выпуски с плавающей ставкой — приобретение бумаг в преддверии дат опционов или погашений. Сегодня флоатеры ВДО торгуются с дисконтом, поскольку рынок ожидает снижения ключевой ставки и падения купонных выплат. Это создает аномалию: высокая эффективная доходность формируется не столько за счет текущего купона, сколько за счет будущего восстановления цены. На коротком отрезке времени такие бумаги способны обогнать по доходности «длинные» аналоги, предлагая инвестору оптимальное сочетание защиты и ценового потенциала.

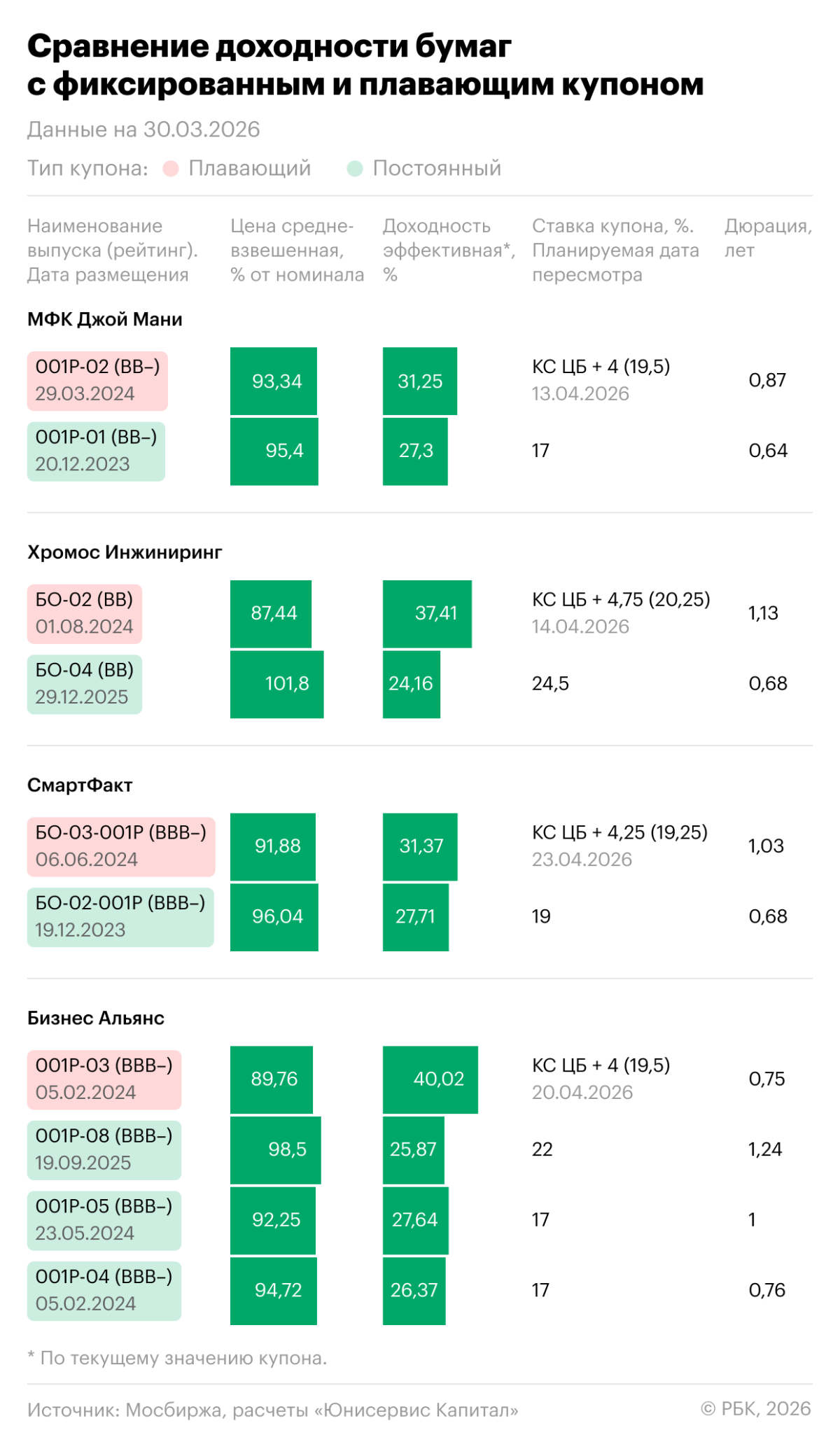

Мы сравнили инструменты с фиксированной и плавающей доходностью, сконцентрировавшись на бумагах, чья эффективная дюрация (к опциону) составляет около года. Данные сравнительного анализа показывают, что в текущих условиях флоатеры с дюрацией около года не только не уступают классическим «фиксам» по доходности, но и зачастую предлагают более высокую премию при аналогичном кредитном качестве эмитента (при текущем уровне купона).

Сравнение доходности бумаг с фиксированным и плавающим купоном (Фото: РБК)

Стоит отметить, что по выпускам облигаций с плавающей процентной ставкой размер купона определяется отдельно на каждый купонный период в соответствии с условиями эмиссии каждого конкретного выпуска. Порядок расчета и сроки определения ставки устанавливаются эмитентом и раскрываются в установленном порядке.

Например, по выпуску биржевых облигаций МФК Джой Мани 001P-02 ставка 25-го купонного периода была определена 12 марта 2026 года — до снижения ключевой ставки Банка России до 15,00%. В раскрытии информации эмитент указал: «Ключевая ставка Банка России, действующая по состоянию на пятый рабочий день, предшествующий дате начала 25-го купонного периода (12.03.2026), составляет 15,5% годовых. Таким образом, в соответствии с вышеуказанным порядком определения размера процентной ставки процентная ставка по 25-му купонному периоду по биржевым облигациям составляет 19,5% процента годовых».

На текущий момент только один эмитент из нашей выборки раскрыл ставку купона по актуальной ключевой ставке (15,0%) — это СмартФакт БО-03-001P. По этому выпуску ставка 23-го купонного периода определялась 26.03.2026, то есть уже после снижения ключевой ставки.

Еще несколько причин присмотреться к флоатерам

Несмотря на коррекцию ожиданий и охлаждение интереса инвесторов к выпускам с плавающей ставкой, инструмент не потерял актуальности для портфелей. Флоатеры — прежде всего эффективная альтернатива традиционным инструментам денежного рынка (фондам ликвидности , накопительным счетам или краткосрочным депозитам), предлагающая чуть более привлекательную доходность при схожей чувствительности к ключевой ставке.

В то же время их ключевая роль в инвестиционном портфеле заключается в диверсификации рисков. Облигации с плавающим купоном не только защищают капитал от процентного риска и инфляции (выступая защитным активом), но и благодаря обратной связи со стоимостью обслуживания долга способствуют стабильности эмитента — снижение процентных расходов укрепляет финансовую устойчивость, что критически важно в периоды высокой дефолтности. Меньше затрат на купон — больше ликвидности для операционной деятельности и, как следствие, ниже риск неисполнения обязательств.

Прогноз на 2026 год

Рынок флоатеров в 2026 году ожидает затишье. Первичные размещения, скорее всего, останутся на минимальном уровне: ОФЗ-выпуски с плавающей ставкой уходят с радаров, корпоративный сектор также не проявляет энтузиазма. Но для инвесторов это скорее возможность, чем проблема — отсутствие новых размещений снимает давление со «старых» бумаг, создавая потенциал для роста их котировок.

Рыночный консенсус по-прежнему предполагает цикл снижения ключевой ставки, но, судя по риторике ЦБ, этот процесс будет более плавным и растянутым во времени, чем ожидалось ранее. В этом сценарии флоатеры выступают не только как страховка от неопределенности, но и как инструмент для получения дохода в фазе «плато» или медленного снижения ставки.

В 2026 году привлекательность облигаций с плавающим купоном смещается от высоких спекулятивных премий, характерных для 2024–2025 годов, к роли защитного и консервативного актива. В условиях более плавного и растянутого цикла снижения ключевой ставки флоатеры сохраняют актуальность как инструмент хеджирования неопределенности и получения предсказуемого дохода, хотя их средняя доходность уже не выглядит столь выдающейся на фоне стабилизации цен вблизи номинала.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба