23 июля 2024 БКС Экспресс | ММК

ММК в четверг, 25 июля, выпустит результаты за II квартал 2024 г. по МСФО.

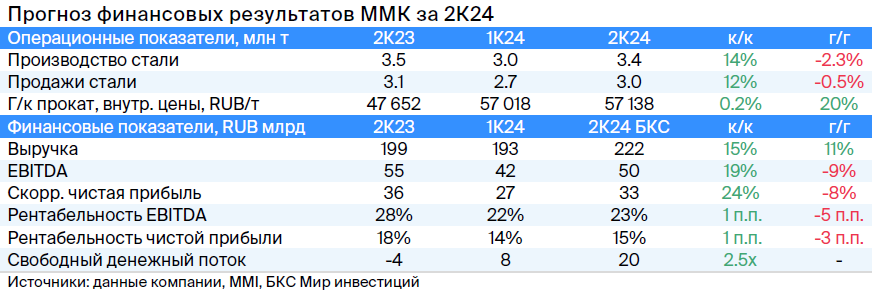

Мнение аналитиков БКС Мир инвестиций

• ММК, по нашим оценкам, увеличил выручку на 15% относительно I квартала 2024 г. и на 11% относительно II квартала 2023 г., до RUB 222 млрд благодаря росту продаж стальной продукции, а также внутренних цен

• EBITDA, как мы полагаем, подскочила на 19% относительно I квартала 2024 г., но снизилась на 9% относительно II квартала 2023 г., до RUB 50 млрд. Рентабельность осталась приемлемой — 23%

• Свободный денежный поток, по нашим расчетам, достиг 20 млрд руб., подскочив более чем вдвое относительно I квартала 2024 г. за счет более высокой EBITDA и небольшого притока в оборотный капитал (против оттока в прошлом квартале).

Таким образом, мы полагаем, что свободный денежный поток вырос в 2,5 раза благодаря росту EBITDA на 19% относительно I квартала 2024 г. и отсутствию оттока в оборотный капитал.

Если весь денежный поток будет направлен на дивиденды, выплата за I полугодие 2024 г. составит 2,5 руб. на акцию, а доходность — 4,7%.

Сохраняем «Позитивный» взгляд на бумагу, которая торгуется с дисконтом 15% против исторических значений по мультипликатору Цена/Прибыль (Р/Е).

Мнение аналитиков БКС Мир инвестиций

• ММК, по нашим оценкам, увеличил выручку на 15% относительно I квартала 2024 г. и на 11% относительно II квартала 2023 г., до RUB 222 млрд благодаря росту продаж стальной продукции, а также внутренних цен

• EBITDA, как мы полагаем, подскочила на 19% относительно I квартала 2024 г., но снизилась на 9% относительно II квартала 2023 г., до RUB 50 млрд. Рентабельность осталась приемлемой — 23%

• Свободный денежный поток, по нашим расчетам, достиг 20 млрд руб., подскочив более чем вдвое относительно I квартала 2024 г. за счет более высокой EBITDA и небольшого притока в оборотный капитал (против оттока в прошлом квартале).

Таким образом, мы полагаем, что свободный денежный поток вырос в 2,5 раза благодаря росту EBITDA на 19% относительно I квартала 2024 г. и отсутствию оттока в оборотный капитал.

Если весь денежный поток будет направлен на дивиденды, выплата за I полугодие 2024 г. составит 2,5 руб. на акцию, а доходность — 4,7%.

Сохраняем «Позитивный» взгляд на бумагу, которая торгуется с дисконтом 15% против исторических значений по мультипликатору Цена/Прибыль (Р/Е).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба