Что интересного на Мосбирже? Давайте оценим акции двух розничных сетей и выберем одну на среднесрочный период.

Речь идет об Магните и FixPrice, которые входят российской продуктовой отрасли. С начала года акции MGNT упали на 14%, бумаги FIXP потеряли 19%. Бумаги закрепились под 200-дневными скользящими средними, при этом вышли из зоны перекупленности по RSI (14) на дневных графиках.

Долгосрочный взгляд БКС — «Нейтральный» и «Позитивный», соответственно. Компании — бенефициары консолидации в индустрии. Ценовой сегмент невысокий, поэтому бумаги можно назвать ациклическими. В обоих случаях речь идет о дивидендных историях.

Вопрос — что более интересно в качестве среднесрочных инвестиций примерно от текущего уровня?

Магнит — №2 в сегменте ритейла

Один из лидеров сегмента ритейла. Речь идет о защитном бизнесе с потенциалом увеличения доли на рынке. В 2022 г. доля составила 12,8%. Акции находятся в списке ожидания на исключение из индексов МосБиржи. Произошел возврат к регулярным дивидендам, дивдоходность сравнительно невысокая. В этом преимущество по сравнению с X5 Group. Выплаты за 2023 г. были совершены в середине июля, дивдоходность — 6,6%. Форвардная дивдоходность на 12 мес. равна 7,1% (прогноз БКС Мир инвестиций).

Риски эмитента связаны с конкуренцией, включая отставание от X5 Group, по акциям которой сейчас приостановлены торги. Помимо этого, возможно увеличение инвестиций в онлайн-канал после покупки KazanExpress.

FixPrice — история роста

FixPrice — сеть дискаунтеров, то есть магазинов в формате фиксированной цены, насчитывающая более 4400 точек в России и странах ближнего зарубежья. Среднегодовой прирост чистой прибыли за пять лет составил 31%. Согласно отчетности за I квартал по МСФО, выручка FixPrice выросла на 8,8% г/г и составила 71,7 млрд руб. Динамика LFL-продаж вышла на положительный уровень и достигла 0,4% г/г. Вырос LFL-средний чек, наблюдается постепенное восстановление LFL-трафика. Негативными моментами стали рост долей расходов на персонал и рекламу, а также эффект отрицательного операционного рычага.

Редомициляция с Кипра в Казахстан позволит вернуться к регулярному распределению дивидендов. Согласно прогнозу аналитиков БКС, ожидаемая дивдоходность на 12 месяцев равна 9,3%. В начале недели Fix Price объявил о намерении провести делистинг своих глобальных депозитарных расписок (ГДР) на Лондонской бирже с 19 августа.

Какие бумаги выбрать

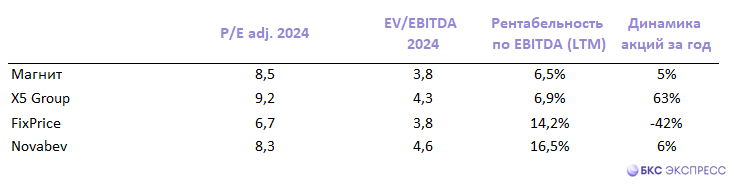

Акции Магнита — более очевидная дивидендная история. Бумаги сопоставимы по мультипликаторам с FixPrice. Показатель P/E с учетом доходов за 2024 г. равен 8,5 при 7,5 у FixPrice. Это сопровождается заметно более высоким показателем рентабельности собственного капитала (ROE) — 37% против 54,7% (LTM).

История FixPrice формально более динамичная: средняя динамика чистой прибыли за 5 лет составила +31% в год. Аналогичный показатель Магнита по 2023 г. равен +12%.

Глобальные факторы риска — возможное замедление российской экономики во II полугодии, информация о готовящемся с 2025 г. повышении налога на прибыль. Ставка может быть увеличена с 20% до 25%.

Долгосрочные цели БКС:

• Магнит (Взгляд БКС: «Нейтральный». Цель на год — 7400 руб. / +23%)

• FixPrice (Взгляд БКС: «Позитивный». Цель на год — 400 руб. / +73%)

По совокупности факторов акции FixPrice сейчас более привлекательны. На недельном графике наблюдается бычья дивергенция по RSI(14). Присмотреться к бумагам можно прямо сейчас с целью на 260 руб. (+13% от уровня 23 июля). По Магниту возможна просадка на 9% — 5500 руб., отскок может быть при этом довольно резким.

Речь идет об Магните и FixPrice, которые входят российской продуктовой отрасли. С начала года акции MGNT упали на 14%, бумаги FIXP потеряли 19%. Бумаги закрепились под 200-дневными скользящими средними, при этом вышли из зоны перекупленности по RSI (14) на дневных графиках.

Долгосрочный взгляд БКС — «Нейтральный» и «Позитивный», соответственно. Компании — бенефициары консолидации в индустрии. Ценовой сегмент невысокий, поэтому бумаги можно назвать ациклическими. В обоих случаях речь идет о дивидендных историях.

Вопрос — что более интересно в качестве среднесрочных инвестиций примерно от текущего уровня?

Магнит — №2 в сегменте ритейла

Один из лидеров сегмента ритейла. Речь идет о защитном бизнесе с потенциалом увеличения доли на рынке. В 2022 г. доля составила 12,8%. Акции находятся в списке ожидания на исключение из индексов МосБиржи. Произошел возврат к регулярным дивидендам, дивдоходность сравнительно невысокая. В этом преимущество по сравнению с X5 Group. Выплаты за 2023 г. были совершены в середине июля, дивдоходность — 6,6%. Форвардная дивдоходность на 12 мес. равна 7,1% (прогноз БКС Мир инвестиций).

Риски эмитента связаны с конкуренцией, включая отставание от X5 Group, по акциям которой сейчас приостановлены торги. Помимо этого, возможно увеличение инвестиций в онлайн-канал после покупки KazanExpress.

FixPrice — история роста

FixPrice — сеть дискаунтеров, то есть магазинов в формате фиксированной цены, насчитывающая более 4400 точек в России и странах ближнего зарубежья. Среднегодовой прирост чистой прибыли за пять лет составил 31%. Согласно отчетности за I квартал по МСФО, выручка FixPrice выросла на 8,8% г/г и составила 71,7 млрд руб. Динамика LFL-продаж вышла на положительный уровень и достигла 0,4% г/г. Вырос LFL-средний чек, наблюдается постепенное восстановление LFL-трафика. Негативными моментами стали рост долей расходов на персонал и рекламу, а также эффект отрицательного операционного рычага.

Редомициляция с Кипра в Казахстан позволит вернуться к регулярному распределению дивидендов. Согласно прогнозу аналитиков БКС, ожидаемая дивдоходность на 12 месяцев равна 9,3%. В начале недели Fix Price объявил о намерении провести делистинг своих глобальных депозитарных расписок (ГДР) на Лондонской бирже с 19 августа.

Какие бумаги выбрать

Акции Магнита — более очевидная дивидендная история. Бумаги сопоставимы по мультипликаторам с FixPrice. Показатель P/E с учетом доходов за 2024 г. равен 8,5 при 7,5 у FixPrice. Это сопровождается заметно более высоким показателем рентабельности собственного капитала (ROE) — 37% против 54,7% (LTM).

История FixPrice формально более динамичная: средняя динамика чистой прибыли за 5 лет составила +31% в год. Аналогичный показатель Магнита по 2023 г. равен +12%.

Глобальные факторы риска — возможное замедление российской экономики во II полугодии, информация о готовящемся с 2025 г. повышении налога на прибыль. Ставка может быть увеличена с 20% до 25%.

Долгосрочные цели БКС:

• Магнит (Взгляд БКС: «Нейтральный». Цель на год — 7400 руб. / +23%)

• FixPrice (Взгляд БКС: «Позитивный». Цель на год — 400 руб. / +73%)

По совокупности факторов акции FixPrice сейчас более привлекательны. На недельном графике наблюдается бычья дивергенция по RSI(14). Присмотреться к бумагам можно прямо сейчас с целью на 260 руб. (+13% от уровня 23 июля). По Магниту возможна просадка на 9% — 5500 руб., отскок может быть при этом довольно резким.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба