24 июля 2024 БКС Экспресс | Совкомфлот

Дивидендная корзина — это набор акций российского рынка, по которым ожидаются самые высокие дивиденды. Такой портфель может не только обеспечить поток пассивного дохода, но и обогнать рынок. Мы продолжаем регулярно анализировать все акции и выбирать те, у которых ожидается максимальная дивидендная доходность.

Летний дивидендный сезон завершился, и мы смещаем фокус на дивиденды в более отдаленной перспективе. Основные топ-имена, за редким исключением, остаются лучшими дивидендными историями и на перспективу до лета 2025 г.

Главное

• Дивдоходность Индекса МосБиржи снижается до 8,7%.

• Исключаем акции Novabev, добавляем Совкомфлот с ожидаемой доходностью 16%.

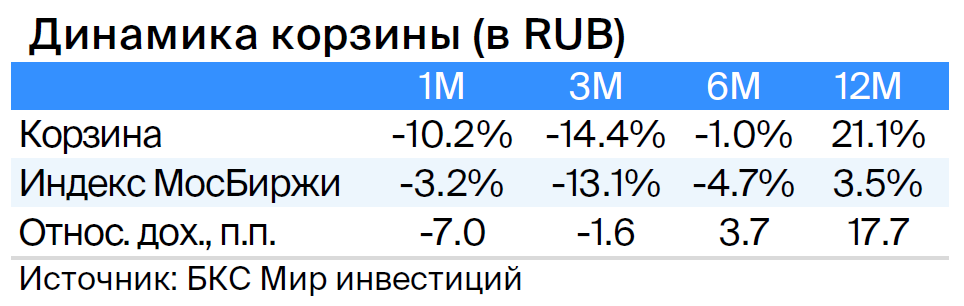

• Корзина за последний месяц потеряла 10,2%, проиграла рынку.

• Более 21% роста за последний год — опережение рынка на 18 п.п.

В деталях

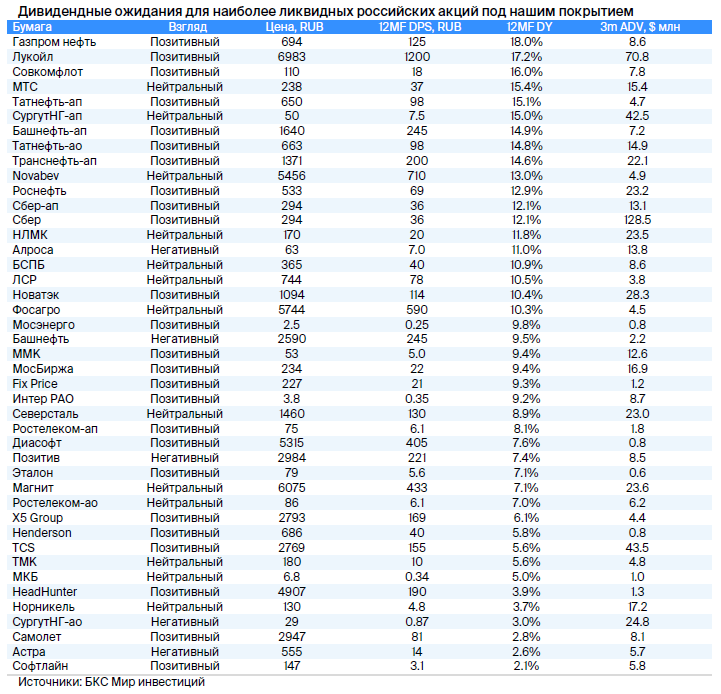

Летний дивидендный сезон завершился — фокус сместился. Наш фокус сместился на отдаленную перспективу, но список дивидендных топ-имен на российском фондовом рынке мало изменился. По нашим обновленным оценкам, ожидаемая дивидендная доходность Индекса МосБиржи составляет 8,7%, благодаря высоким ожиданиям по акциям ЛУКОЙЛа, Татнефти и Сбера. С этой точки зрения перспектива на следующие 12 месяцев изменилась мало. Более того, коррекция в привилегированных акциях Сургутнефтегаза-ап после отсечки вновь вернула их в список топ-имен, хотя тут главным фактором все же выступает курс рубля. После единственной замены в нашей корзине топ-5 имен мы оцениваем среднюю ожидаемую дивидендную доходность корзины на год вперед в 15,7%, что почти вдвое выше, чем рынок в целом.

Совкомфлот вытесняет Novabev из корзины. Включаем в корзину акции Совкомфлота и обращаем внимание на недавнюю выплату дивидендов за 2023 г., а главное — приверженность менеджмента к дальнейшей дивидендной истории и выплатам. Скорректированная чистая прибыль Совкомфлота за I квартал 2024 г. составила 18,9 млрд руб. Мы отмечаем, что финансовые результаты пока не демонстрируют существенного падения, несмотря на введение с 23 февраля дополнительных санкций на часть судов. Впрочем, санкционные риски сохраняются. Кроме того, обращаем внимание, что важным фактором будет отчетность за II квартал 2024 г.: она покажет способность компании адаптироваться и существовать в новом санкционном режиме. У нас «Позитивный» взгляд на акции Совкомфлота на 12 месяцев вперед.

Novabev покидает нашу дивидендную корзину исключительно из-за более высокой прогнозируемой дивидендной доходности по Совкомфлоту. Вместе с тем наш прогноз по дивидендам Novabev не меняется и предполагает дивдоходность 13% на 12 месяцев вперед. Мы ждем, что в 2024 г. компания сохранит высокий коэффициент дивидендных выплат, учитывая наш прогноз неплохих результатов за 2024 г. (+20% по выручке и EBITDA, +9% по чистой прибыли) и умеренную долговую нагрузку (меньше 1х по показателю Чистый долг/EBITDA без аренды на 2023 г.) Однако коэффициент выплат уже около 100% чистой прибыли, поэтому считаем позитивный сюрприз по дивидендам маловероятным. У нас «Нейтральный» взгляд на акции Novabev на 12 месяцев вперед.

Дивидендная тема была перегрета: как итог, два слабых месяца. За последний месяц корзина снизилась еще более чем на 10% после слабого июня, что нивелировало накопленное ранее опережение рынка. Как мы отмечали ранее, дивидендная тема весной достигла небывалой популярности, как следствие, на слабом рынке за счет оттоков средств инвесторов из копий дивидендных стратегий, в том числе с плечом, наплыв которых произошел ранее, дивкорзина показала себя хуже рынка в июне и июле. Однако даже на горизонте трех месяцев отставание минимальное, а за последний год опережение сохраняется на внушительном уровне — 18 п.п.

Методология

• Равновзвешенный портфель из пяти акций с наивысшей ожидаемой дивидендной доходностью (на следующие 12 месяцев).

• Минимальный порог ликвидности — среднедневной оборот за 3 месяца не менее $5 млн.

• Ребалансировка будет проходить в случае существенных изменений оценок дивдоходности на следующие 12 месяцев или если дивдоходность компонента корзины будет на 5% ниже дивдоходности кандидата на включение в корзину.

Дирекция инвестиционной аналитики БКС оставляет за собой право отходить от настоящих правил в исключительных случаях при изменениях в покрытии, а также нетипичной неопределенности/волатильности в отношении фундаментальных характеристик компании и/или дивидендов на акцию. Такие случаи будут надлежащим образом описаны.

Летний дивидендный сезон завершился, и мы смещаем фокус на дивиденды в более отдаленной перспективе. Основные топ-имена, за редким исключением, остаются лучшими дивидендными историями и на перспективу до лета 2025 г.

Главное

• Дивдоходность Индекса МосБиржи снижается до 8,7%.

• Исключаем акции Novabev, добавляем Совкомфлот с ожидаемой доходностью 16%.

• Корзина за последний месяц потеряла 10,2%, проиграла рынку.

• Более 21% роста за последний год — опережение рынка на 18 п.п.

В деталях

Летний дивидендный сезон завершился — фокус сместился. Наш фокус сместился на отдаленную перспективу, но список дивидендных топ-имен на российском фондовом рынке мало изменился. По нашим обновленным оценкам, ожидаемая дивидендная доходность Индекса МосБиржи составляет 8,7%, благодаря высоким ожиданиям по акциям ЛУКОЙЛа, Татнефти и Сбера. С этой точки зрения перспектива на следующие 12 месяцев изменилась мало. Более того, коррекция в привилегированных акциях Сургутнефтегаза-ап после отсечки вновь вернула их в список топ-имен, хотя тут главным фактором все же выступает курс рубля. После единственной замены в нашей корзине топ-5 имен мы оцениваем среднюю ожидаемую дивидендную доходность корзины на год вперед в 15,7%, что почти вдвое выше, чем рынок в целом.

Совкомфлот вытесняет Novabev из корзины. Включаем в корзину акции Совкомфлота и обращаем внимание на недавнюю выплату дивидендов за 2023 г., а главное — приверженность менеджмента к дальнейшей дивидендной истории и выплатам. Скорректированная чистая прибыль Совкомфлота за I квартал 2024 г. составила 18,9 млрд руб. Мы отмечаем, что финансовые результаты пока не демонстрируют существенного падения, несмотря на введение с 23 февраля дополнительных санкций на часть судов. Впрочем, санкционные риски сохраняются. Кроме того, обращаем внимание, что важным фактором будет отчетность за II квартал 2024 г.: она покажет способность компании адаптироваться и существовать в новом санкционном режиме. У нас «Позитивный» взгляд на акции Совкомфлота на 12 месяцев вперед.

Novabev покидает нашу дивидендную корзину исключительно из-за более высокой прогнозируемой дивидендной доходности по Совкомфлоту. Вместе с тем наш прогноз по дивидендам Novabev не меняется и предполагает дивдоходность 13% на 12 месяцев вперед. Мы ждем, что в 2024 г. компания сохранит высокий коэффициент дивидендных выплат, учитывая наш прогноз неплохих результатов за 2024 г. (+20% по выручке и EBITDA, +9% по чистой прибыли) и умеренную долговую нагрузку (меньше 1х по показателю Чистый долг/EBITDA без аренды на 2023 г.) Однако коэффициент выплат уже около 100% чистой прибыли, поэтому считаем позитивный сюрприз по дивидендам маловероятным. У нас «Нейтральный» взгляд на акции Novabev на 12 месяцев вперед.

Дивидендная тема была перегрета: как итог, два слабых месяца. За последний месяц корзина снизилась еще более чем на 10% после слабого июня, что нивелировало накопленное ранее опережение рынка. Как мы отмечали ранее, дивидендная тема весной достигла небывалой популярности, как следствие, на слабом рынке за счет оттоков средств инвесторов из копий дивидендных стратегий, в том числе с плечом, наплыв которых произошел ранее, дивкорзина показала себя хуже рынка в июне и июле. Однако даже на горизонте трех месяцев отставание минимальное, а за последний год опережение сохраняется на внушительном уровне — 18 п.п.

Методология

• Равновзвешенный портфель из пяти акций с наивысшей ожидаемой дивидендной доходностью (на следующие 12 месяцев).

• Минимальный порог ликвидности — среднедневной оборот за 3 месяца не менее $5 млн.

• Ребалансировка будет проходить в случае существенных изменений оценок дивдоходности на следующие 12 месяцев или если дивдоходность компонента корзины будет на 5% ниже дивдоходности кандидата на включение в корзину.

Дирекция инвестиционной аналитики БКС оставляет за собой право отходить от настоящих правил в исключительных случаях при изменениях в покрытии, а также нетипичной неопределенности/волатильности в отношении фундаментальных характеристик компании и/или дивидендов на акцию. Такие случаи будут надлежащим образом описаны.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба