2 августа 2024 БКС Экспресс | Ozon

Ozon раскроет результаты по МСФО за II квартал 2024 г. во вторник, 6 августа.

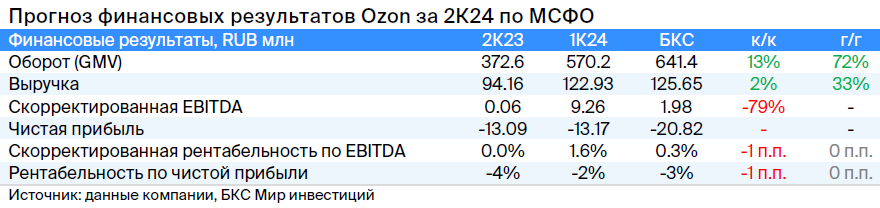

Мнение аналитиков БКС Мир инвестиций

• Мы прогнозируем увеличение оборота (GMV) на 72% во II квартале 2024 г., до 641 млрд руб. (здесь и далее рост относительно II квартала 2023 г., если не указано иное). Наш прогноз предполагает умеренное замедление роста с I квартала 2024 г. (+88%), учитывая возросший масштаб бизнеса.

• С учетом динамики оборота прогнозируем увеличение выручки на 33%. Предполагаем, что выручка традиционно росла слабее оборота, что главным образом обусловлено спецификой маркетплейса: в выручке учитывается только комиссия. Кроме того, на росте выручки должен сказаться и другой технический фактор — переход к агентской модели последней мили доставки с IV квартала 2023 г. В то же время мы ждем, что доходы от рекламы и финансовых сервисов продолжили расти высокими темпами.

• Прогнозируем положительную рентабельность по EBITDA ниже, чем в I квартале 2024 г. Мы прогнозируем, что Ozon покажет положительную EBITDA в размере 2 млрд руб. (0,3% оборота). Это означало бы увеличение инвестиций и снижение рентабельности по сравнению с I кварталом 2024 г. Компания ранее сообщала о возможных колебаниях в рентабельности по кварталам на фоне тактических инвестиций в рост.

• Мы ждем чистого убытка в размере 21 млрд руб. (3% оборота) — выше, чем во II квартале 2023 г., на фоне прогнозируемого увеличения процентных расходов и амортизации.

Таким образом, компания, вероятно, вновь покажет высокий рост оборота (GMV) и, возможно, положительную EBITDA во II квартале 2024 г. Однако мы бы ждали замедления роста на фоне увеличения масштаба бизнеса и некоторого снижения рентабельности с I квартала 2024 г. на фоне тактических инвестиций в рост. Будущие темпы развития и рентабельность будут зависеть от инвестиций компании.

У нас «Нейтральный» взгляд на бумагу: торгуется с мультипликатором стоимости компании к обороту EV/GMV на 2024 г. в размере 0,3x, но с EV/EBITDA на 2024 г. в 29x на фоне ожиданий улучшения рентабельности в будущем.

Мнение аналитиков БКС Мир инвестиций

• Мы прогнозируем увеличение оборота (GMV) на 72% во II квартале 2024 г., до 641 млрд руб. (здесь и далее рост относительно II квартала 2023 г., если не указано иное). Наш прогноз предполагает умеренное замедление роста с I квартала 2024 г. (+88%), учитывая возросший масштаб бизнеса.

• С учетом динамики оборота прогнозируем увеличение выручки на 33%. Предполагаем, что выручка традиционно росла слабее оборота, что главным образом обусловлено спецификой маркетплейса: в выручке учитывается только комиссия. Кроме того, на росте выручки должен сказаться и другой технический фактор — переход к агентской модели последней мили доставки с IV квартала 2023 г. В то же время мы ждем, что доходы от рекламы и финансовых сервисов продолжили расти высокими темпами.

• Прогнозируем положительную рентабельность по EBITDA ниже, чем в I квартале 2024 г. Мы прогнозируем, что Ozon покажет положительную EBITDA в размере 2 млрд руб. (0,3% оборота). Это означало бы увеличение инвестиций и снижение рентабельности по сравнению с I кварталом 2024 г. Компания ранее сообщала о возможных колебаниях в рентабельности по кварталам на фоне тактических инвестиций в рост.

• Мы ждем чистого убытка в размере 21 млрд руб. (3% оборота) — выше, чем во II квартале 2023 г., на фоне прогнозируемого увеличения процентных расходов и амортизации.

Таким образом, компания, вероятно, вновь покажет высокий рост оборота (GMV) и, возможно, положительную EBITDA во II квартале 2024 г. Однако мы бы ждали замедления роста на фоне увеличения масштаба бизнеса и некоторого снижения рентабельности с I квартала 2024 г. на фоне тактических инвестиций в рост. Будущие темпы развития и рентабельность будут зависеть от инвестиций компании.

У нас «Нейтральный» взгляд на бумагу: торгуется с мультипликатором стоимости компании к обороту EV/GMV на 2024 г. в размере 0,3x, но с EV/EBITDA на 2024 г. в 29x на фоне ожиданий улучшения рентабельности в будущем.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба