6 августа 2024 БКС Экспресс | Mail.ru

ВК раскроет результаты по МСФО за I полугодие 2024 г. в четверг, 8 августа.

Мнение аналитиков БКС Мир инвестиций

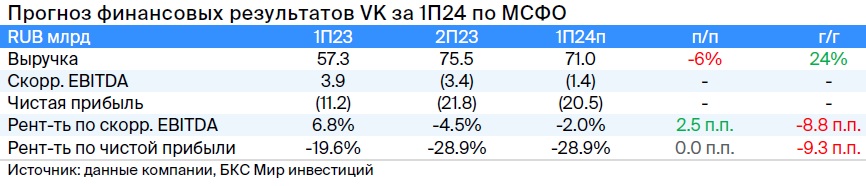

Ждем хорошего роста выручки. По нашему прогнозу, выручка компании выросла на 24% в I полугодии и во II квартале 2024 г. (здесь и далее — к аналогичному периоду предыдущего года).

Социальные платформы и медиаконтент (64% выручки в 2023 г.) и в частности онлайн-реклама в них, по нашему прогнозу, оставались главной движущей силой роста. Также ждем хорошей динамики в технологиях для бизнеса (VK Tech) и образовательных сервисах. Хотя в последних возможно замедление роста во II квартале 2024 г. на фоне повышения к прошлому году ставок по кредитам, что может ограничивать спрос.

Полагаем, рентабельность оставалась слабой на фоне инвестиций в рост аудитории. У компании низкая прогнозируемость расходов. Это связано с ее текущим фокусом на рост аудитории — в меньшей степени на монетизацию, на наш взгляд, — с инвестициями в контент, в том числе в VK Видео, а также с увеличением малопредсказуемых маркетинговых расходов в 2023 г.

Прогнозируем, что в I полугодии 2024 г. EBITDA оставалась меньше нуля, и убыток составил 1,4 млрд руб., но рентабельность (-2%) немного улучшилась по сравнению со II полугодием 2023 г. В результате чистый убыток, по нашему прогнозу, составил 20,5 млрд руб. — увеличение в два раза с I полугодия 2023 г. на фоне снижения EBITDA, роста амортизации и расходов по процентам.

Таким образом, ждем, что выручка продолжила расти неплохими темпами, но рентабельность по EBITDA осталась отрицательной на фоне инвестиций в увеличение аудитории сервисов и контент.

У нас «Негативный» взгляд на акции VK: EV/EBITDA на 2024 г. более 50, P/E отрицательный, довольно высокая долговая нагрузка. Не исключаем позитивных настроений в бумаге краткосрочно на фоне замедления скорости YouTube, но не ждем от последнего значимого позитива для выручки ВК на горизонте 12 месяцев.

Мнение аналитиков БКС Мир инвестиций

Ждем хорошего роста выручки. По нашему прогнозу, выручка компании выросла на 24% в I полугодии и во II квартале 2024 г. (здесь и далее — к аналогичному периоду предыдущего года).

Социальные платформы и медиаконтент (64% выручки в 2023 г.) и в частности онлайн-реклама в них, по нашему прогнозу, оставались главной движущей силой роста. Также ждем хорошей динамики в технологиях для бизнеса (VK Tech) и образовательных сервисах. Хотя в последних возможно замедление роста во II квартале 2024 г. на фоне повышения к прошлому году ставок по кредитам, что может ограничивать спрос.

Полагаем, рентабельность оставалась слабой на фоне инвестиций в рост аудитории. У компании низкая прогнозируемость расходов. Это связано с ее текущим фокусом на рост аудитории — в меньшей степени на монетизацию, на наш взгляд, — с инвестициями в контент, в том числе в VK Видео, а также с увеличением малопредсказуемых маркетинговых расходов в 2023 г.

Прогнозируем, что в I полугодии 2024 г. EBITDA оставалась меньше нуля, и убыток составил 1,4 млрд руб., но рентабельность (-2%) немного улучшилась по сравнению со II полугодием 2023 г. В результате чистый убыток, по нашему прогнозу, составил 20,5 млрд руб. — увеличение в два раза с I полугодия 2023 г. на фоне снижения EBITDA, роста амортизации и расходов по процентам.

Таким образом, ждем, что выручка продолжила расти неплохими темпами, но рентабельность по EBITDA осталась отрицательной на фоне инвестиций в увеличение аудитории сервисов и контент.

У нас «Негативный» взгляд на акции VK: EV/EBITDA на 2024 г. более 50, P/E отрицательный, довольно высокая долговая нагрузка. Не исключаем позитивных настроений в бумаге краткосрочно на фоне замедления скорости YouTube, но не ждем от последнего значимого позитива для выручки ВК на горизонте 12 месяцев.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба