Понижаем целевые цены по бумагам ГМК Норильский никель и РУСАЛа на 18% и 15% соответственно. Также ухудшаем взгляд на Норникель до «Негативного». Основной вклад в изменение целевых цен внесло понижение ценовых прогнозов: ожидаем снижение цен на металлы корзины в условиях избытка предложения на мировом рынке и отстающего спроса в Китае.

Главное

• При более низких ценах EBITDA Норникеля может оказаться на 11% ниже прогноза. Желание компании перенести часть производства за границу потребует дополнительных инвестиций — риск для свободного денежного потока.

• Прогнозируем слабые финпоказатели РУСАЛа при снижении цен на алюминий. Высокие процентные ставки также давят на прибыль с учетом большого долга.

• Дивиденды: ждем 2–8% среднесрочно по Норникелю, по РУСАЛу выплат пока не предвидится.

• По Норникелю отмечаем риски отказа от выплат с учетом инвестиций и высоких ставок.

• Оценка на 12 месяцев: по ГМК P/E 7,6х — на 6% ниже средних, по РУСАЛу 7,4х — на 56% выше.

• Катализаторы: результаты за I полугодие 2024 г. 23–30 августа и 2024 г. — февраль – март 2025 г.

В деталях

Свободный денежный поток Норникеля под давлением из-за цен на металлы, капзатрат и дорогого долга. С начала года большинство металлов из корзины Норникеля показали негативную динамику. Наибольшее снижение зафиксировано в палладии — цены упали более чем на 15%, несмотря на ожидаемый дефицит на мировом рынке. В условиях относительно низких цен на этот металл большинство производителей в ЮАР, где сосредоточено около 40% мирового выпуска палладия, объявляют об оптимизации затрат / снижении численности персонала. Эти меры будут способствовать дефициту на рынке.

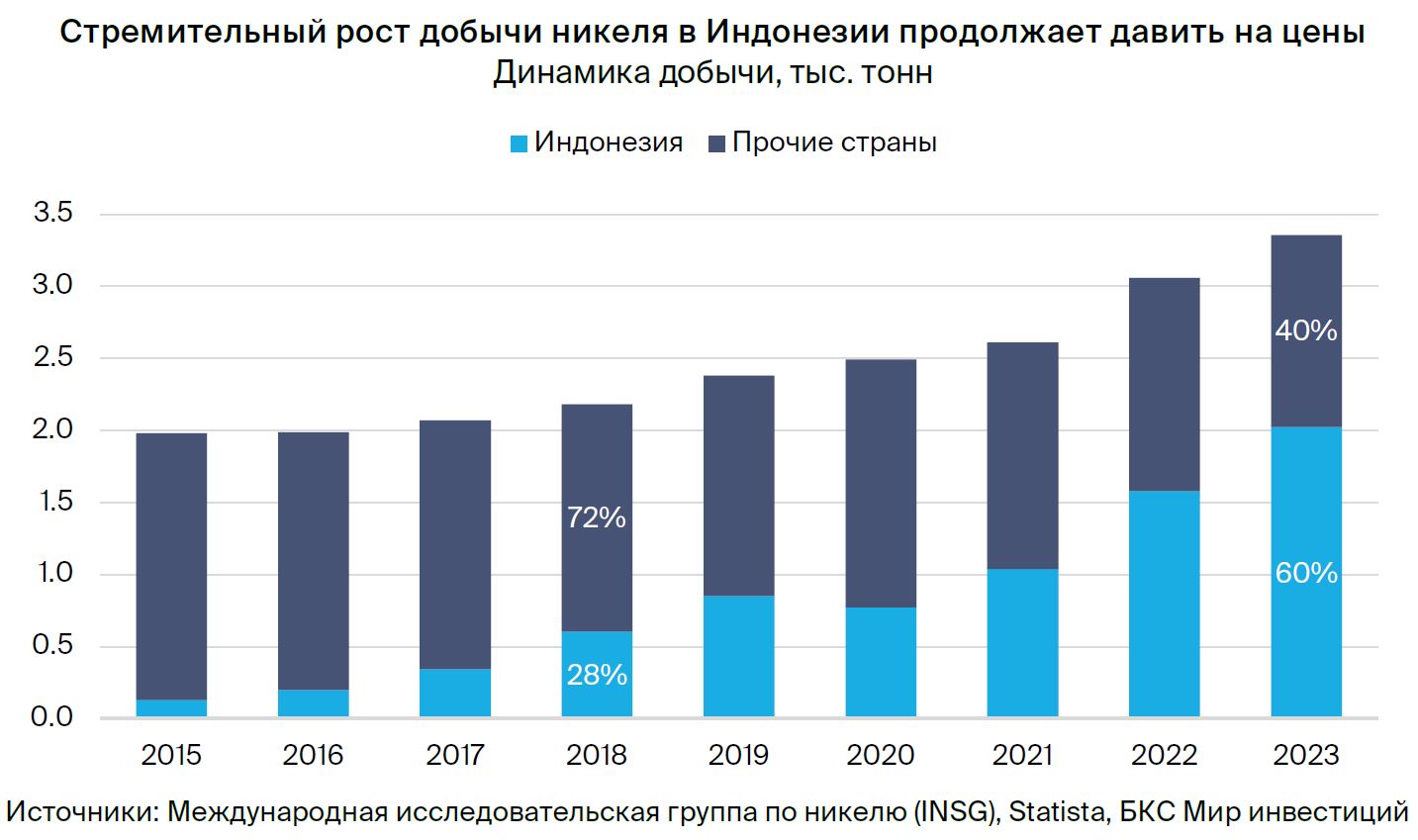

На рынке никеля сохраняется профицит. Между тем ряд австралийских производителей, включая BHP и Glencore, объявили о намерении закрыть наименее рентабельные рудники. Недавно Норникель со ссылкой на ценовое агентство Fastmarkets указал, что избыток на рынке никеля сейчас составляет 8%. Основной риск перепроизводства исходит со стороны Индонезии, которая за последние пять лет ежегодно наращивала предложение на 25–30% и стала в итоге крупнейшим производителем никеля в мире с долей 60%.

Единственный металл в «корзине» Норникеля, показавший небольшой рост с начала года в размере 7%, — медь, хотя с пиков конца мая металл подешевел на 17%. В итоге медь вышла на первое место в выручке компании с долей чуть выше 30% по спотовым ценам. Доля палладия снизилась до 21% — металл уже на третьем месте по выручке, по нашим оценкам.

Прогнозируем, что в результате снижения цен на большинство продукции ГМК финансовые показатели компании будут ниже исторических. Отметим, что, помимо низких цен, Норникель также сталкивается с санкционными ограничениями, что может временно привести к оттоку средств в оборотный капитал в результате наращивания запасов / задержек с получением платежей.

Еще один негативный фактор — высокие процентные ставки в экономике: у Норникеля доля рублевого долга составляла чуть выше 40%, в то время как Чистый долг/EBITDA составил 1,2х на конец прошлого года.

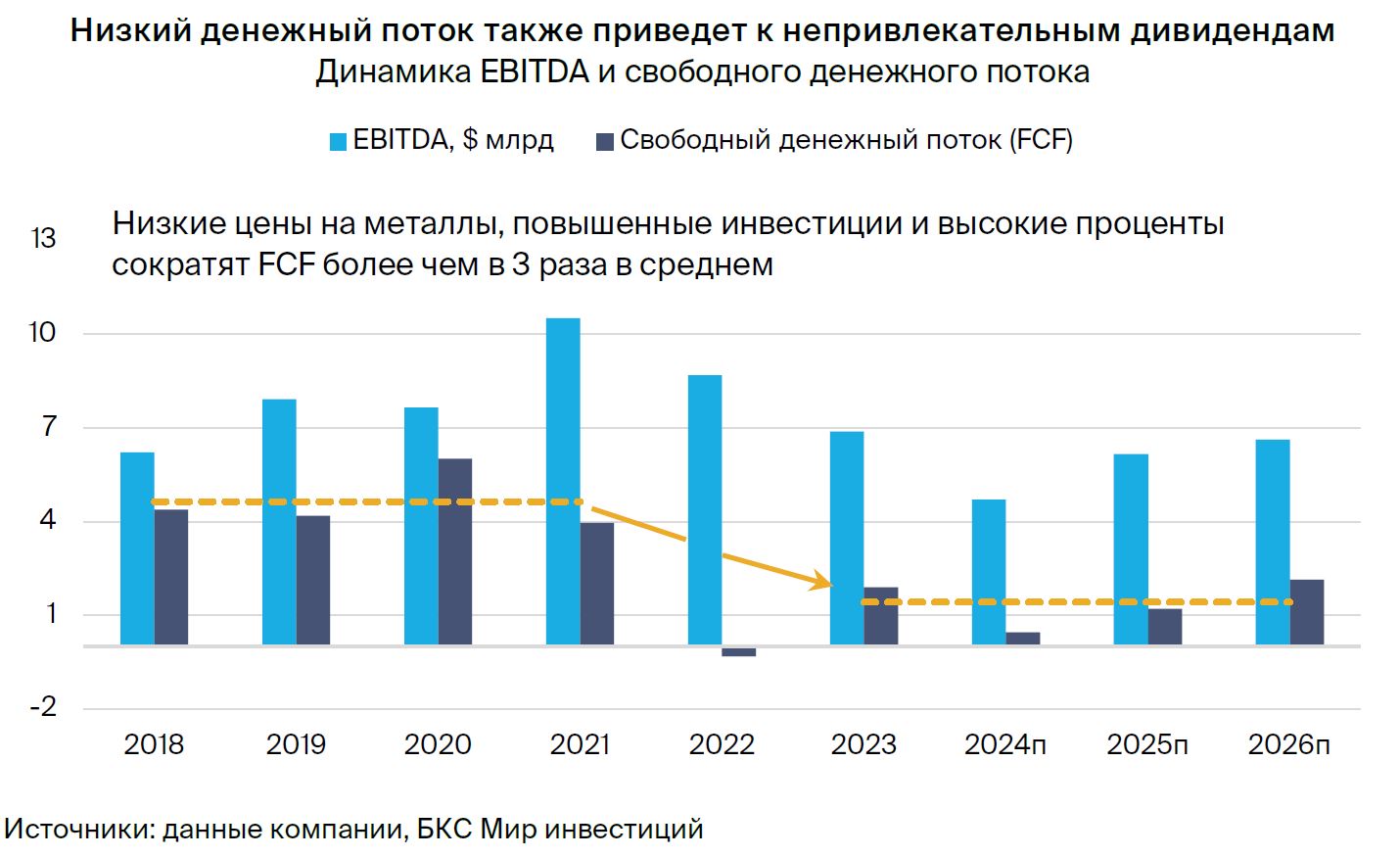

В свете этих негативных факторов прогнозируем низкий свободный денежный поток в течение нескольких лет. Учитывая, что этот показатель является базой для расчета дивидендов, его снижение транслируется в низкие дивиденды с потенциальной доходностью 2–8% при коэффициенте выплат 90% свободного денежного потока.

Не исключаем риски более низких выплат или вовсе отказа от дивидендов: компании потребуются дополнительные капитальные вложения, если она реализует свое намерение перенести часть производства за рубеж, а высокие процентные ставки могут сохраняться еще долго.

Негатив для РУСАЛа — большой долг и инвестиции. Весеннее ралли на алюминий быстро сошло на нет, с тех пор котировки снизились на 17% и приблизились к уровням начала года. На мировом рынке алюминия, вне Китая, ожидается умеренный профицит в условиях отставания роста спроса от предложения. В то же время Китай продолжает увеличивать выпуск металла, а его доля в мире приближается к 60% по сравнению с 55–57% ранее. Закладываем незначительное увеличение цен на алюминий в течение последующих нескольких лет — в пределах 2–2,5% ежегодно — до $2300–2400 за тонну, что вызвано скорее инфляцией издержек.

Помимо цен на алюминий, бизнес РУСАЛа сильно завязан на курсе рубля — компания одна из наиболее чувствительных к этому фактору в горно-металлургическом секторе. Кроме того, одним из важных источников ее доходов являются дивиденды Норникеля — алюминиевая компания владеет чуть больше 26% в ГМК. Считаем, что рубль сейчас излишне крепок, и ждем его ослабления до конца года и на 2–3% ежегодно. Это частично улучшит финансовую устойчивость РУСАЛа, поскольку при таком крепком курсе компания едва прибыльна. В то же время важен и размер дивидендов от Норникеля — ранее эти выплаты позволяли РУСАЛу обслуживать долг.

Высокие процентные ставки в экономике создают дополнительную нагрузку для прибыли: по нашим оценкам, РУСАЛ тратит на проценты 35–40% операционной прибыли с учетом доли в Норникеле против 20% в среднем ранее. Считаем, что рекордно высокие капиталовложения, в частности на строительство Ленинградского глиноземного завода, приведут к отрицательному денежному потоку в течение ближайших 2–3 лет.

Таком образом, большие долговая нагрузка и капиталовложения в условиях невысоких цен на алюминий и дивидендов от Норникеля могут указывать на то, что дивиденды от РУСАЛ на среднесрочном периоде маловероятны.

Риски для инвестиционного кейса

• [+/-] Цены на металлы лучше/хуже прогноза: вероятность — средняя, влияние — высокое.

Обе компании имеют высокую чувствительность к ценам на металлы, динамика которых может заметно изменить инвестиционный кейс бумаг.

• [+/-] Рост экономики Китая выше/ниже прогноза: вероятность — средняя, влияние — среднее.

Китайский фактор является определяющим для многих цветных металлов с долей потребления в мире 40–50%. Поэтому от динамики экономической активности КНР будет зависеть и движение котировок на металлы.

• [+] Ослабление рубля: вероятность — высокая, влияние — высокое.

Считаем, что рубль не задержится надолго на текущем уровне, и ждем его ослабления на 10% от спот-курса к концу года. Такая динамика будет позитивна для Норникеля и РУСАЛа как для экспортеров.

Ключевые изменения — снижение прогнозных цен на металлы

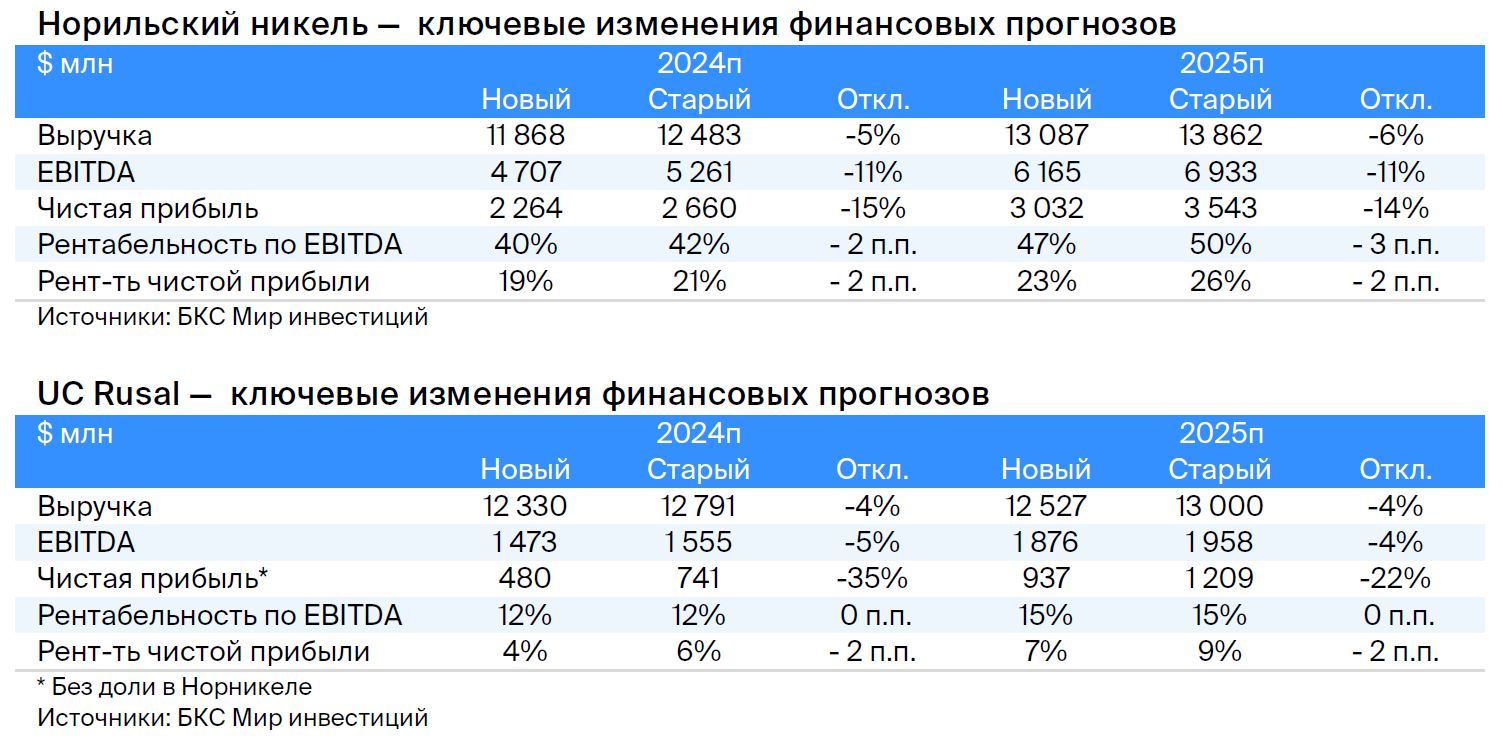

Основной фактор, оказавший влияние на изменение оценки финансовых показателей, — пересмотр прогнозных цен на металлы компаний. В частности, аналитики понизили цены на никель на 6–8% против предыдущих оценок, а также на медь — на 5%. В металлах платиновой группы заложили более консервативные ожидания по палладию, снизив прогноз цен на 5%. Таким образом, при новых ценах прогнозируем снижение EBITDA Норникеля на 11% в ближайшие два года.

Также аналитики урезали цены на алюминий на 4%, полагая, что мировой спрос будет расти более умеренными темпами, а Китай будет дальше увеличивать выпуск металла. В результате выручка и EBITDA РУСАЛа упадут на 4–5% против наших прошлых оценок.

БКС против консенсуса: рынок оптимистичнее

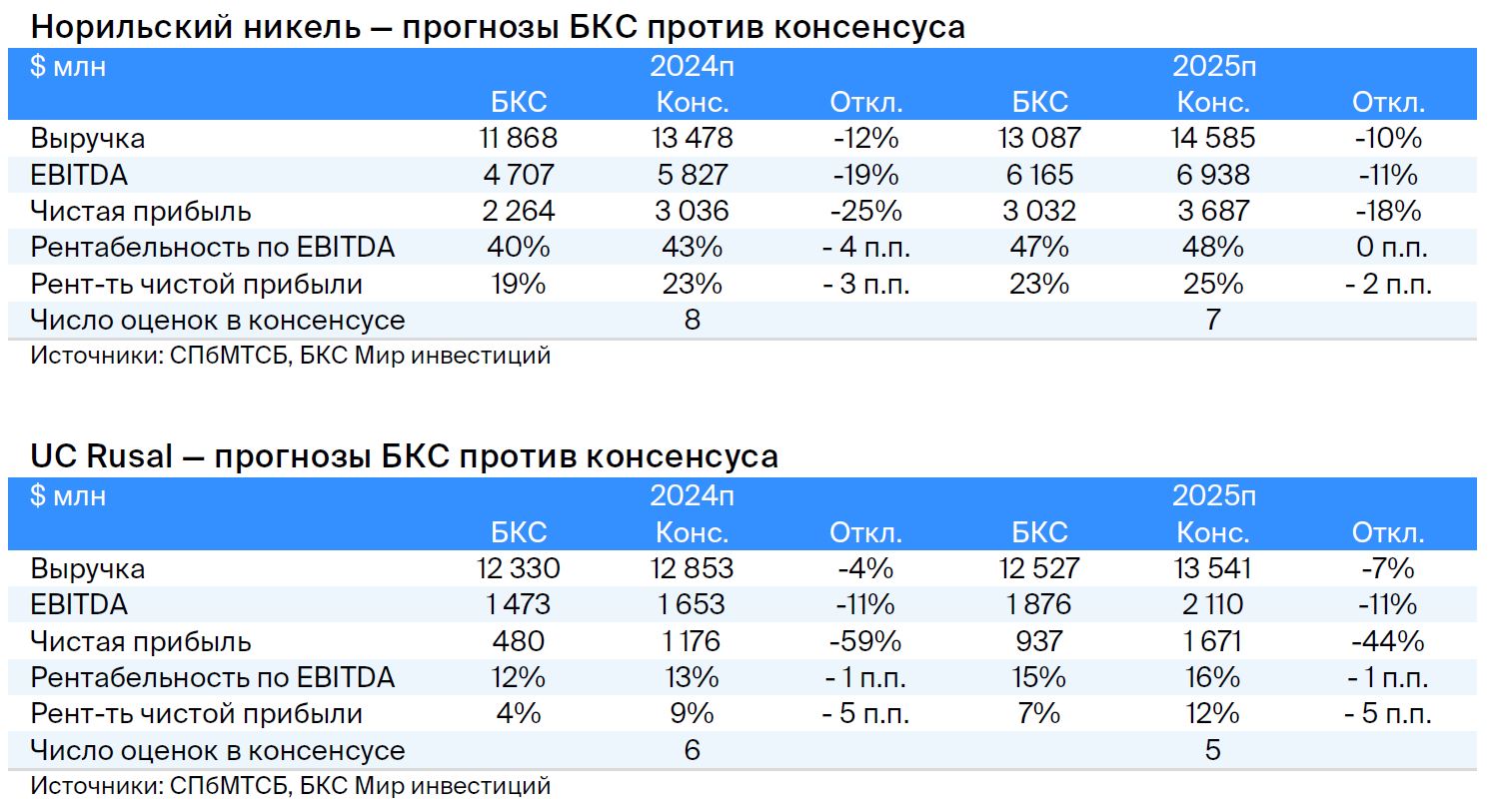

Наши прогнозы по обеим компаниям заметно расходятся с ожиданиями других инвестдомов. Такое расхождение объясняем скорее разницей в ценах на металлы. К примеру, в ближайшие три года закладываем более низкие цены на никель на 8–11%, чем консенсус. По меди и металлам платиновой группы наши ожидания консервативнее на 4–6%. По алюминию ожидаем котировки на 6–11% ниже, чем рынок.

Оценка: «Негативный» взгляд

Наши целевые цены на 12 месяцев вперед — 140 руб. по Норникелю и 32 руб. по РУСАЛу — предполагают избыточную доходность сверх стоимости акционерного капитала в -13% и -32% соответственно, что соответствует «Негативному» взгляду. Оцениваем обе компании по методу дисконтированных денежных потоков (DCF), при этом в оценке РУСАЛа учтена доля в Норникеле.

По нашей оценке, ГМК торгуется с мультипликатором Цена/Прибыль (Р/Е) на 12 месяцев в 7,6x, что предполагает небольшой дисконт в -6% к среднеисторическим уровням. Добавим, что наша целевая цена по бумаге обеспечивает потенциал роста всего 9% на 12 месяцев вперед, что ниже даже доходностей более консервативных инструментов. Акции РУСАЛа торгуются с мультипликатором P/E на 12 месяцев в 7,4x, или с премией более 50%, что выглядит необоснованно в условиях низких прибылей.

Главное

• При более низких ценах EBITDA Норникеля может оказаться на 11% ниже прогноза. Желание компании перенести часть производства за границу потребует дополнительных инвестиций — риск для свободного денежного потока.

• Прогнозируем слабые финпоказатели РУСАЛа при снижении цен на алюминий. Высокие процентные ставки также давят на прибыль с учетом большого долга.

• Дивиденды: ждем 2–8% среднесрочно по Норникелю, по РУСАЛу выплат пока не предвидится.

• По Норникелю отмечаем риски отказа от выплат с учетом инвестиций и высоких ставок.

• Оценка на 12 месяцев: по ГМК P/E 7,6х — на 6% ниже средних, по РУСАЛу 7,4х — на 56% выше.

• Катализаторы: результаты за I полугодие 2024 г. 23–30 августа и 2024 г. — февраль – март 2025 г.

В деталях

Свободный денежный поток Норникеля под давлением из-за цен на металлы, капзатрат и дорогого долга. С начала года большинство металлов из корзины Норникеля показали негативную динамику. Наибольшее снижение зафиксировано в палладии — цены упали более чем на 15%, несмотря на ожидаемый дефицит на мировом рынке. В условиях относительно низких цен на этот металл большинство производителей в ЮАР, где сосредоточено около 40% мирового выпуска палладия, объявляют об оптимизации затрат / снижении численности персонала. Эти меры будут способствовать дефициту на рынке.

На рынке никеля сохраняется профицит. Между тем ряд австралийских производителей, включая BHP и Glencore, объявили о намерении закрыть наименее рентабельные рудники. Недавно Норникель со ссылкой на ценовое агентство Fastmarkets указал, что избыток на рынке никеля сейчас составляет 8%. Основной риск перепроизводства исходит со стороны Индонезии, которая за последние пять лет ежегодно наращивала предложение на 25–30% и стала в итоге крупнейшим производителем никеля в мире с долей 60%.

Единственный металл в «корзине» Норникеля, показавший небольшой рост с начала года в размере 7%, — медь, хотя с пиков конца мая металл подешевел на 17%. В итоге медь вышла на первое место в выручке компании с долей чуть выше 30% по спотовым ценам. Доля палладия снизилась до 21% — металл уже на третьем месте по выручке, по нашим оценкам.

Прогнозируем, что в результате снижения цен на большинство продукции ГМК финансовые показатели компании будут ниже исторических. Отметим, что, помимо низких цен, Норникель также сталкивается с санкционными ограничениями, что может временно привести к оттоку средств в оборотный капитал в результате наращивания запасов / задержек с получением платежей.

Еще один негативный фактор — высокие процентные ставки в экономике: у Норникеля доля рублевого долга составляла чуть выше 40%, в то время как Чистый долг/EBITDA составил 1,2х на конец прошлого года.

В свете этих негативных факторов прогнозируем низкий свободный денежный поток в течение нескольких лет. Учитывая, что этот показатель является базой для расчета дивидендов, его снижение транслируется в низкие дивиденды с потенциальной доходностью 2–8% при коэффициенте выплат 90% свободного денежного потока.

Не исключаем риски более низких выплат или вовсе отказа от дивидендов: компании потребуются дополнительные капитальные вложения, если она реализует свое намерение перенести часть производства за рубеж, а высокие процентные ставки могут сохраняться еще долго.

Негатив для РУСАЛа — большой долг и инвестиции. Весеннее ралли на алюминий быстро сошло на нет, с тех пор котировки снизились на 17% и приблизились к уровням начала года. На мировом рынке алюминия, вне Китая, ожидается умеренный профицит в условиях отставания роста спроса от предложения. В то же время Китай продолжает увеличивать выпуск металла, а его доля в мире приближается к 60% по сравнению с 55–57% ранее. Закладываем незначительное увеличение цен на алюминий в течение последующих нескольких лет — в пределах 2–2,5% ежегодно — до $2300–2400 за тонну, что вызвано скорее инфляцией издержек.

Помимо цен на алюминий, бизнес РУСАЛа сильно завязан на курсе рубля — компания одна из наиболее чувствительных к этому фактору в горно-металлургическом секторе. Кроме того, одним из важных источников ее доходов являются дивиденды Норникеля — алюминиевая компания владеет чуть больше 26% в ГМК. Считаем, что рубль сейчас излишне крепок, и ждем его ослабления до конца года и на 2–3% ежегодно. Это частично улучшит финансовую устойчивость РУСАЛа, поскольку при таком крепком курсе компания едва прибыльна. В то же время важен и размер дивидендов от Норникеля — ранее эти выплаты позволяли РУСАЛу обслуживать долг.

Высокие процентные ставки в экономике создают дополнительную нагрузку для прибыли: по нашим оценкам, РУСАЛ тратит на проценты 35–40% операционной прибыли с учетом доли в Норникеле против 20% в среднем ранее. Считаем, что рекордно высокие капиталовложения, в частности на строительство Ленинградского глиноземного завода, приведут к отрицательному денежному потоку в течение ближайших 2–3 лет.

Таком образом, большие долговая нагрузка и капиталовложения в условиях невысоких цен на алюминий и дивидендов от Норникеля могут указывать на то, что дивиденды от РУСАЛ на среднесрочном периоде маловероятны.

Риски для инвестиционного кейса

• [+/-] Цены на металлы лучше/хуже прогноза: вероятность — средняя, влияние — высокое.

Обе компании имеют высокую чувствительность к ценам на металлы, динамика которых может заметно изменить инвестиционный кейс бумаг.

• [+/-] Рост экономики Китая выше/ниже прогноза: вероятность — средняя, влияние — среднее.

Китайский фактор является определяющим для многих цветных металлов с долей потребления в мире 40–50%. Поэтому от динамики экономической активности КНР будет зависеть и движение котировок на металлы.

• [+] Ослабление рубля: вероятность — высокая, влияние — высокое.

Считаем, что рубль не задержится надолго на текущем уровне, и ждем его ослабления на 10% от спот-курса к концу года. Такая динамика будет позитивна для Норникеля и РУСАЛа как для экспортеров.

Ключевые изменения — снижение прогнозных цен на металлы

Основной фактор, оказавший влияние на изменение оценки финансовых показателей, — пересмотр прогнозных цен на металлы компаний. В частности, аналитики понизили цены на никель на 6–8% против предыдущих оценок, а также на медь — на 5%. В металлах платиновой группы заложили более консервативные ожидания по палладию, снизив прогноз цен на 5%. Таким образом, при новых ценах прогнозируем снижение EBITDA Норникеля на 11% в ближайшие два года.

Также аналитики урезали цены на алюминий на 4%, полагая, что мировой спрос будет расти более умеренными темпами, а Китай будет дальше увеличивать выпуск металла. В результате выручка и EBITDA РУСАЛа упадут на 4–5% против наших прошлых оценок.

БКС против консенсуса: рынок оптимистичнее

Наши прогнозы по обеим компаниям заметно расходятся с ожиданиями других инвестдомов. Такое расхождение объясняем скорее разницей в ценах на металлы. К примеру, в ближайшие три года закладываем более низкие цены на никель на 8–11%, чем консенсус. По меди и металлам платиновой группы наши ожидания консервативнее на 4–6%. По алюминию ожидаем котировки на 6–11% ниже, чем рынок.

Оценка: «Негативный» взгляд

Наши целевые цены на 12 месяцев вперед — 140 руб. по Норникелю и 32 руб. по РУСАЛу — предполагают избыточную доходность сверх стоимости акционерного капитала в -13% и -32% соответственно, что соответствует «Негативному» взгляду. Оцениваем обе компании по методу дисконтированных денежных потоков (DCF), при этом в оценке РУСАЛа учтена доля в Норникеле.

По нашей оценке, ГМК торгуется с мультипликатором Цена/Прибыль (Р/Е) на 12 месяцев в 7,6x, что предполагает небольшой дисконт в -6% к среднеисторическим уровням. Добавим, что наша целевая цена по бумаге обеспечивает потенциал роста всего 9% на 12 месяцев вперед, что ниже даже доходностей более консервативных инструментов. Акции РУСАЛа торгуются с мультипликатором P/E на 12 месяцев в 7,4x, или с премией более 50%, что выглядит необоснованно в условиях низких прибылей.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба