Открываем парную торговую идею «Лонг Полюс / Шорт Норильский никель» с целевой доходностью в размере 10–15% до середины ноября. Ждем сильных финансовых результатов от Полюса в августе на фоне высоких цен на золото. В то же время полагаем, что прибыли Норникеля будут оставаться под давлением в условиях низких цен на металлы.

Главное

• Есть три причины реализовывать бумаги:

Во-первых, ждем сильных результатов у Полюса за I полугодие 2024 г.

Во-вторых, Полюс — геополитическая нестабильность может и дальше толкать цены на золото вверх.

В-третьих, падение цен на металлы негативно для денежного потока и дивидендов Норникеля.

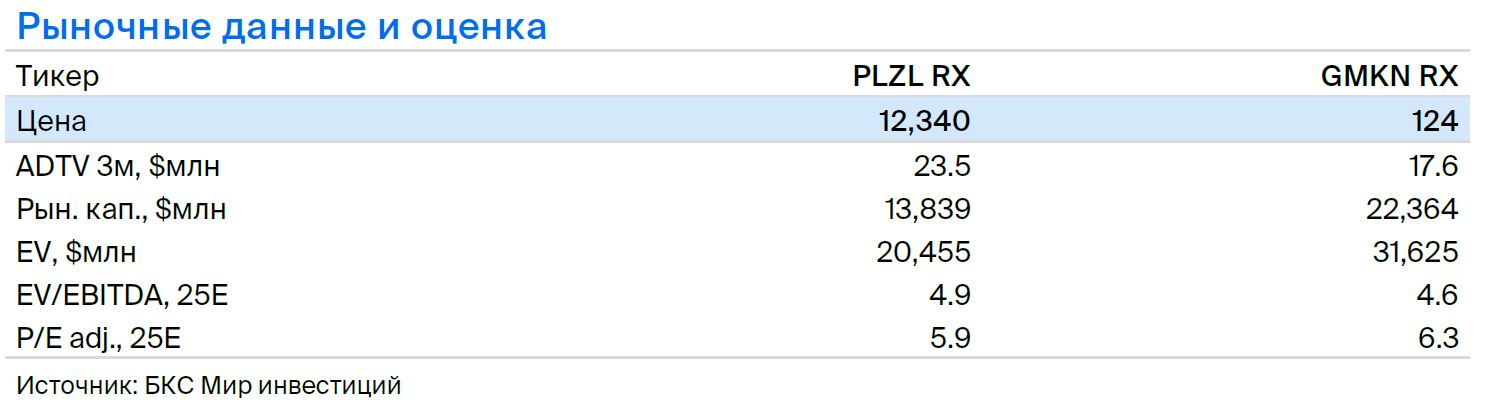

• Оценка: Полюс торгуется с дисконтом 25% по Р/Е по споту (М2М), ГМК — с премией в размере 50%.

• Доходность: 10–15% до середины ноября.

• Катализаторы: результаты за I полугодие 2024 г. 23–30 августа.

• Риски: общерыночные, экономические, геополитические.

В деталях

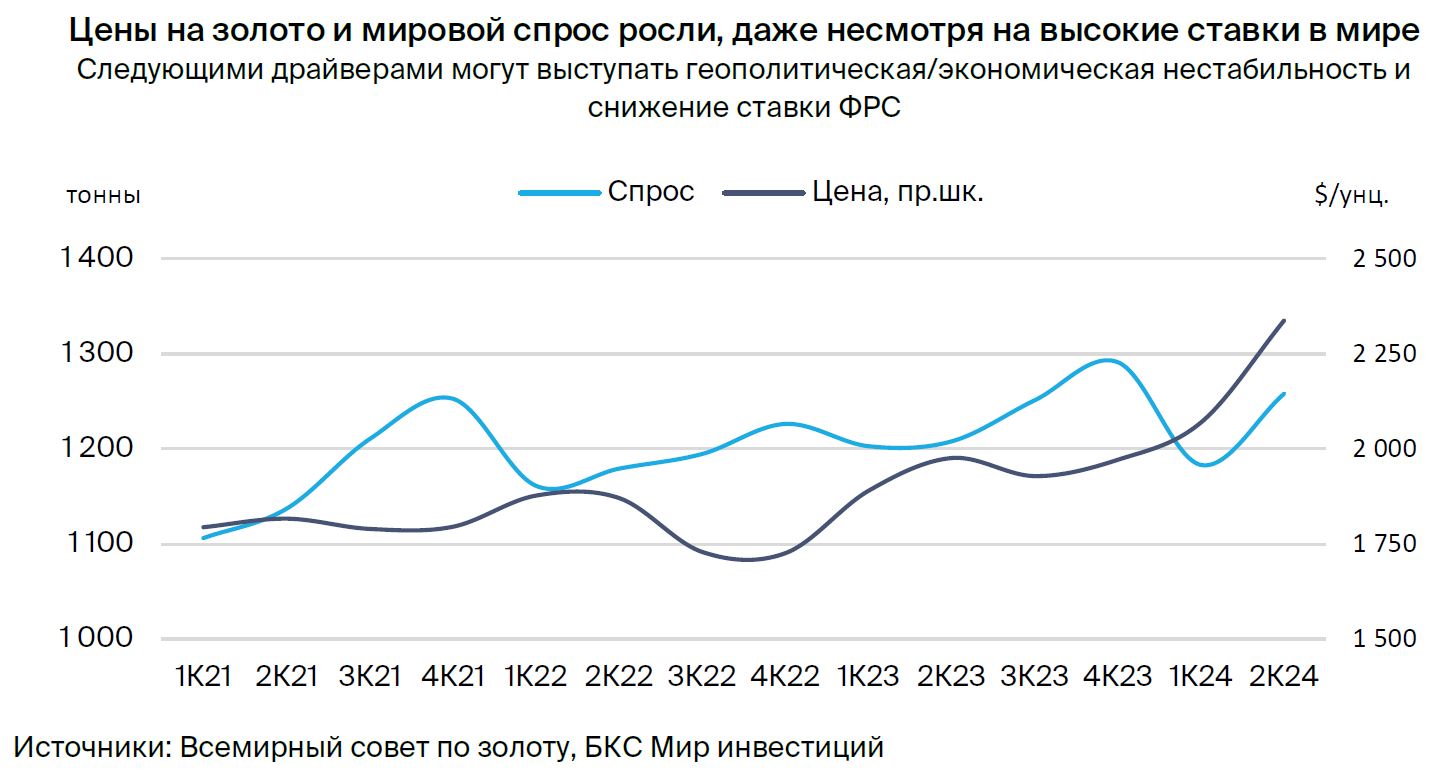

Спрос на золото высокий на фоне геополитических вызовов и ожиданий по снижению ставки. Мировые цены на золото в I полугодии 2024 г. прибавили 14% по сравнению с аналогичным периодом прошлого года и достигли абсолютного рекорда — $2206 за унцию. На этом фоне прогнозируем увеличение выручки и EBITDA Полюса на 15–25% в I полугодии.

Текущие цены на золото остаются на рекордных значениях и превышают средние уровни за 6 месяцев 2024 г. на 10%. В условиях геополитической нестабильности и крупных закупок со стороны мировых центробанков (20–25% мирового спроса) некоторые участники рынка ожидают дальнейшего ралли в металле. Оптимизм также вселяют вероятное понижение ставки ФРС США и экономическая неопределенность в мире, которые могут придать дополнительный импульс котировкам.

Падение цен на металлы негативно отразится на финансовых результатах Норникеля. Недавно понизили целевую цену и ухудшили взгляд по Норильскому никелю. Основная причина — пересмотр прогнозных цен на корзину металлов Норникеля. Предстоящие результаты за I полугодие 2024 г. будут сравнительно слабыми во многом на фоне падения цен на металлы. Особенно подешевели никель и палладий на 28% и 35% к прошлому году соответственно.

Полагаем, что Норникель не будет объявлять дивиденды по итогам I полугодия, а может принять решение о выплатах за 9 или 12 месяцев 2024 г. По итогам года, если и будут дивиденды, то прогнозируем низкую доходность — до 2%, что может разочаровать рынок.

Ждем, что идея может принести 10–15% до середины ноября. При текущем курсе рубля и ценах на металлы акции Полюса торгуются с дисконтом 25% по мультипликатору Р/Е, а бумаги Норникеля имеют необоснованно высокую премию 50%. Полагаем, что позитивные финансовые результаты Полюса и высокие цены на золото приведут к переоценке бумаг в сторону повышения, в то время как низкие цены на продукцию Норникеля и риски для дивидендов негативно скажутся на бумагах ГМК. Таким образом, ждем доходность в размере 10–15% по идее до середины ноября.

Главное

• Есть три причины реализовывать бумаги:

Во-первых, ждем сильных результатов у Полюса за I полугодие 2024 г.

Во-вторых, Полюс — геополитическая нестабильность может и дальше толкать цены на золото вверх.

В-третьих, падение цен на металлы негативно для денежного потока и дивидендов Норникеля.

• Оценка: Полюс торгуется с дисконтом 25% по Р/Е по споту (М2М), ГМК — с премией в размере 50%.

• Доходность: 10–15% до середины ноября.

• Катализаторы: результаты за I полугодие 2024 г. 23–30 августа.

• Риски: общерыночные, экономические, геополитические.

В деталях

Спрос на золото высокий на фоне геополитических вызовов и ожиданий по снижению ставки. Мировые цены на золото в I полугодии 2024 г. прибавили 14% по сравнению с аналогичным периодом прошлого года и достигли абсолютного рекорда — $2206 за унцию. На этом фоне прогнозируем увеличение выручки и EBITDA Полюса на 15–25% в I полугодии.

Текущие цены на золото остаются на рекордных значениях и превышают средние уровни за 6 месяцев 2024 г. на 10%. В условиях геополитической нестабильности и крупных закупок со стороны мировых центробанков (20–25% мирового спроса) некоторые участники рынка ожидают дальнейшего ралли в металле. Оптимизм также вселяют вероятное понижение ставки ФРС США и экономическая неопределенность в мире, которые могут придать дополнительный импульс котировкам.

Падение цен на металлы негативно отразится на финансовых результатах Норникеля. Недавно понизили целевую цену и ухудшили взгляд по Норильскому никелю. Основная причина — пересмотр прогнозных цен на корзину металлов Норникеля. Предстоящие результаты за I полугодие 2024 г. будут сравнительно слабыми во многом на фоне падения цен на металлы. Особенно подешевели никель и палладий на 28% и 35% к прошлому году соответственно.

Полагаем, что Норникель не будет объявлять дивиденды по итогам I полугодия, а может принять решение о выплатах за 9 или 12 месяцев 2024 г. По итогам года, если и будут дивиденды, то прогнозируем низкую доходность — до 2%, что может разочаровать рынок.

Ждем, что идея может принести 10–15% до середины ноября. При текущем курсе рубля и ценах на металлы акции Полюса торгуются с дисконтом 25% по мультипликатору Р/Е, а бумаги Норникеля имеют необоснованно высокую премию 50%. Полагаем, что позитивные финансовые результаты Полюса и высокие цены на золото приведут к переоценке бумаг в сторону повышения, в то время как низкие цены на продукцию Норникеля и риски для дивидендов негативно скажутся на бумагах ГМК. Таким образом, ждем доходность в размере 10–15% по идее до середины ноября.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба