8 августа 2024 БКС Экспресс | Fix Price

Fix Price опубликовал операционные и финансовые результаты за II квартал и I полугодие 2024 г.

Ключевые показатели II квартала

- Выручка: 76,7 млрд руб. (+9,9% год к году (г/г))

- LFL-продажи: +3,2%

- Скорректированная EBITDA: 13 млрд руб. (+2,3% г/г)

- Чистая прибыль: 5,8 млрд руб. (-57,9% г/г)

Взгляд БКС: Fix Price опубликовал результаты на уровне ожиданий по выручке и лучше прогноза по EBITDA.

Рост выручки продолжил понемногу ускоряться — до 10% г/г, с 9% в I квартале 2024 г. и 8% в IV квартале 2023 г. Динамика сопоставимых продаж улучшилась с +0,4% в I квартале 2024 г. на фоне нормализации базы сравнения и улучшения потребительских настроений, согласно компании.

Скорректированная EBITDA по IAS-17 немного снизилась, на 2% г/г, но ожидалось более существенное снижение. Чистая прибыль упала на 58% г/г — во многом за счет восстановления резерва по налогу во II квартале 2023 г.

Управляющий директор Fix Price Дмитрий Кирсанов отметил:

- Во II квартале компания наблюдала продолжение тренда на восстановление потребительского спроса, что нашло отражение в положительной динамике LFL-продаж, которые выросли на 3,2% г/г. Население чаще радует себя приятными покупками, однако инфляционные ожидания и общая неопределенность по-прежнему способствуют формированию долгосрочного тренда на экономию и поиск наилучших предложений. Со своей стороны Fix Price сохраняет фокус на поддержании низких цен во всех предлагаемых товарных категориях.

- Доля посетителей, которые положительно оценивают формат магазинов Fix Price, выросла за последний год на 2 п.п., до 92%.

- Во II квартале 17% чистых открытий пришлось на зарубежные рынки. Компания преодолела отметку в 600 магазинов совокупно в Беларуси и Казахстане, которые показывают сильный рост LFL-продаж. В июле первый магазин Fix Price открыл свои двери в ОАЭ.

- Операционная среда на российском розничном рынке остается сложной: острый дефицит рабочей силы продолжает оказывать давление на рентабельность, а ситуация с перевозками все еще нестабильная.

- Компания ведет непрерывную работу для адаптации к изменяющимся условиям на рынках капитала. Среди принимаемых мер — выработка решений, направленных на устранение ключевых инфраструктурных ограничений для любых инвесторов и миноритарных акционеров Fix Price вне зависимости от юрисдикции. В настоящее время ведутся переговоры по привлечению депозитария-преемника для программы ГДР группы.

Подробнее

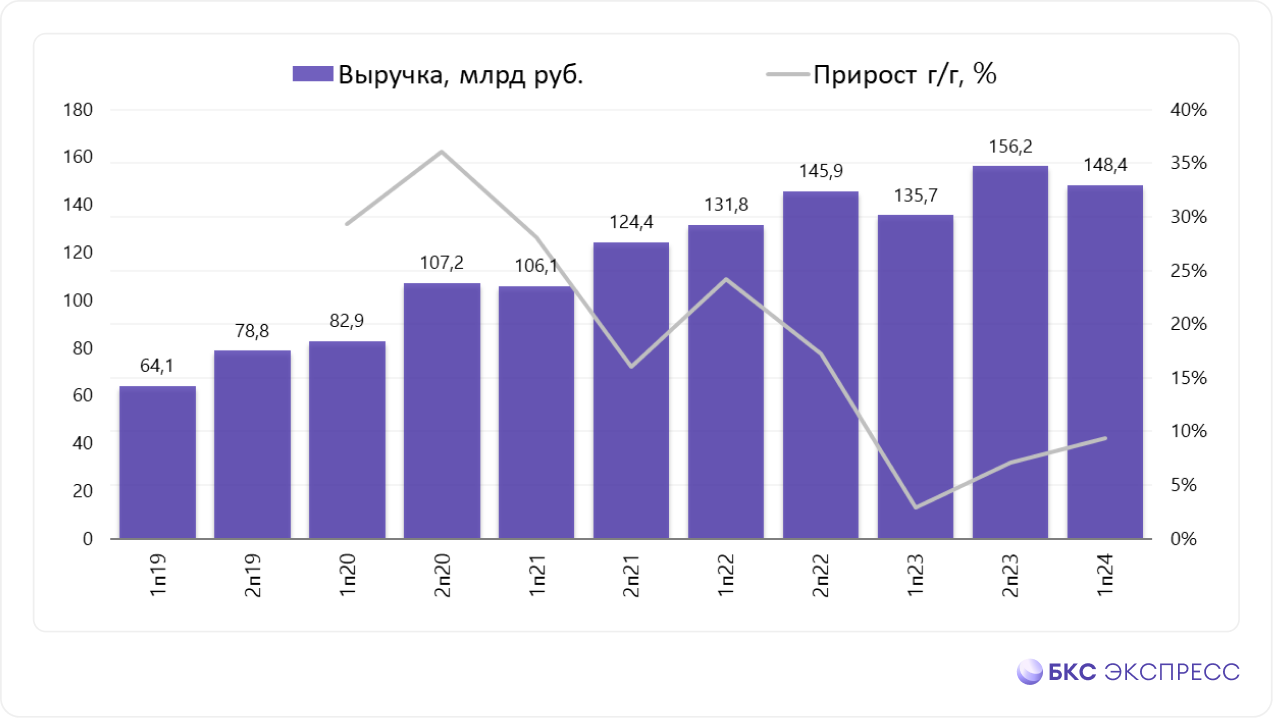

Выручка увеличилась на 9,9% г/г, до 76,7 млрд руб.

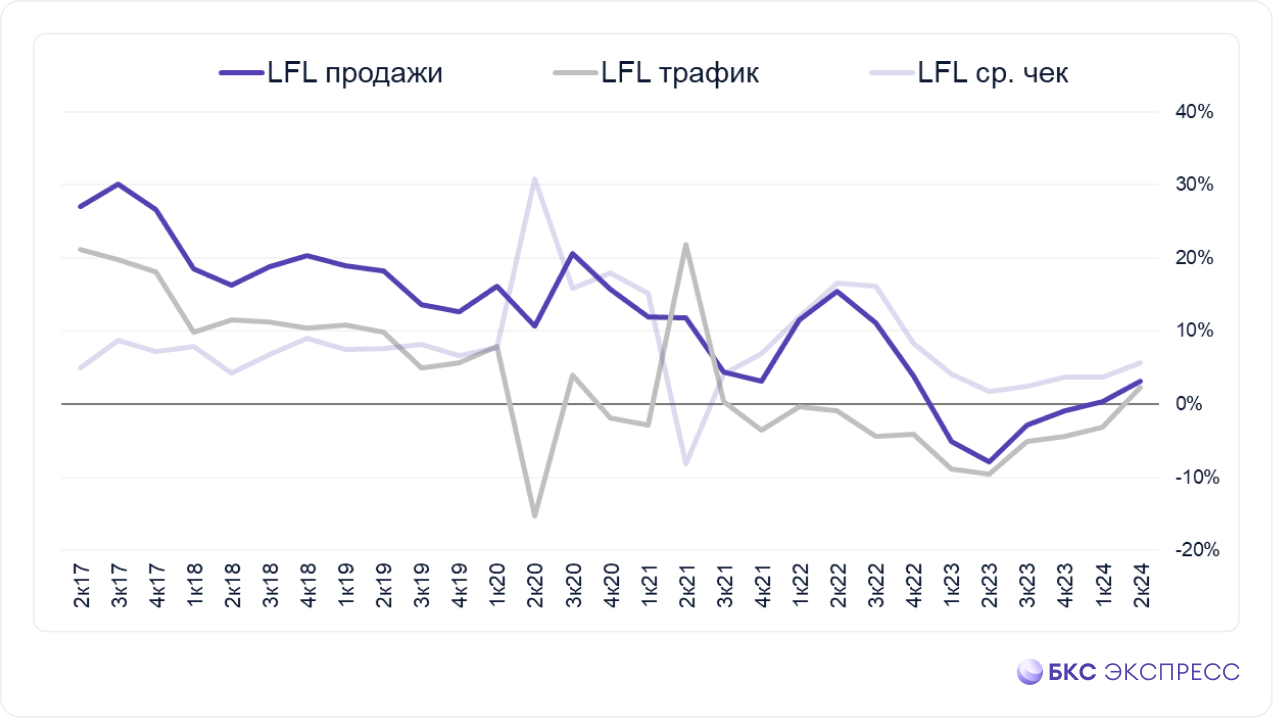

LFL-продажи выросли на 3,2%, в то время как средний чек LFL вырос на 5,7%, а динамика LFL-трафика составила -2,3%.

Компания увеличила сеть на 177 магазинов, включая 15 франчайзинговых. На 30 июня 2024 г. общее количество точек достигло 6722.

За счет оптимизации себестоимости продаж валовая прибыль увеличилась на 12,4% г/г, до 26,0 млрд руб. Валовая маржа выросла на 74 б.п., до 34,0%, благодаря эффективному управлению ассортиментом и улучшению коммерческих условий закупок, что позволило нивелировать давление со стороны волатильности валютных курсов.

Отношение коммерческих, общехозяйственных и административных расходов (без учета расходов на программы долгосрочной мотивации, а также износ и амортизацию) к выручке составило 17,3% по сравнению с 15,3% во II квартале 2023 г. Добиться такого результата удалось в основном за счет увеличения доли расходов на персонал, рекламу, ремонт, техобслуживание и прочее. Частично это было нивелировано сокращением расходов на банковские комиссии, аренду, охрану и коммунальные услуги.

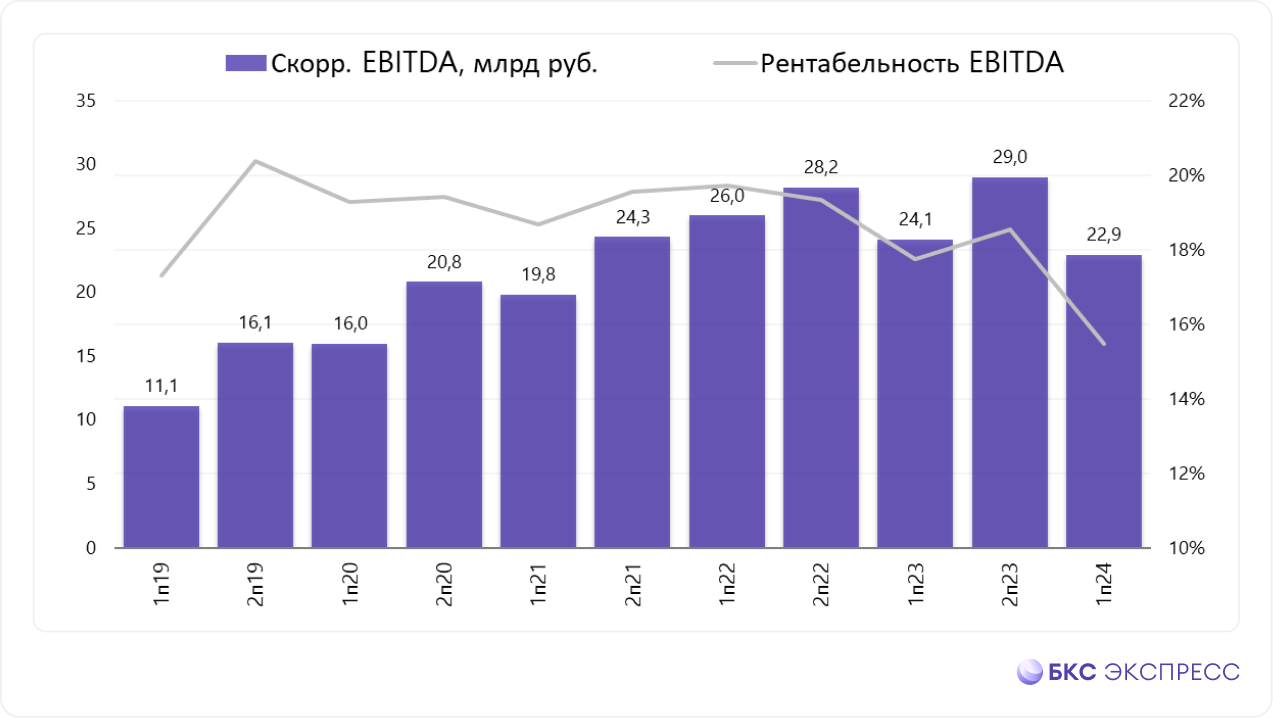

Скорректированная EBITDA по МСФО (IFRS) 16 увеличилась на 2,3% г/г и составила 13,0 млрд руб. Значительный рост валовой маржи позволил нивелировать увеличение SG&A-расходов. Рентабельность по скорректированной EBITDA достигла 16,9%. EBITDA по МСФО (IFRS) 16 выросла на 3,0% г/г, до 12,8 млрд руб. Рентабельность по EBITDA составила 16,7%.

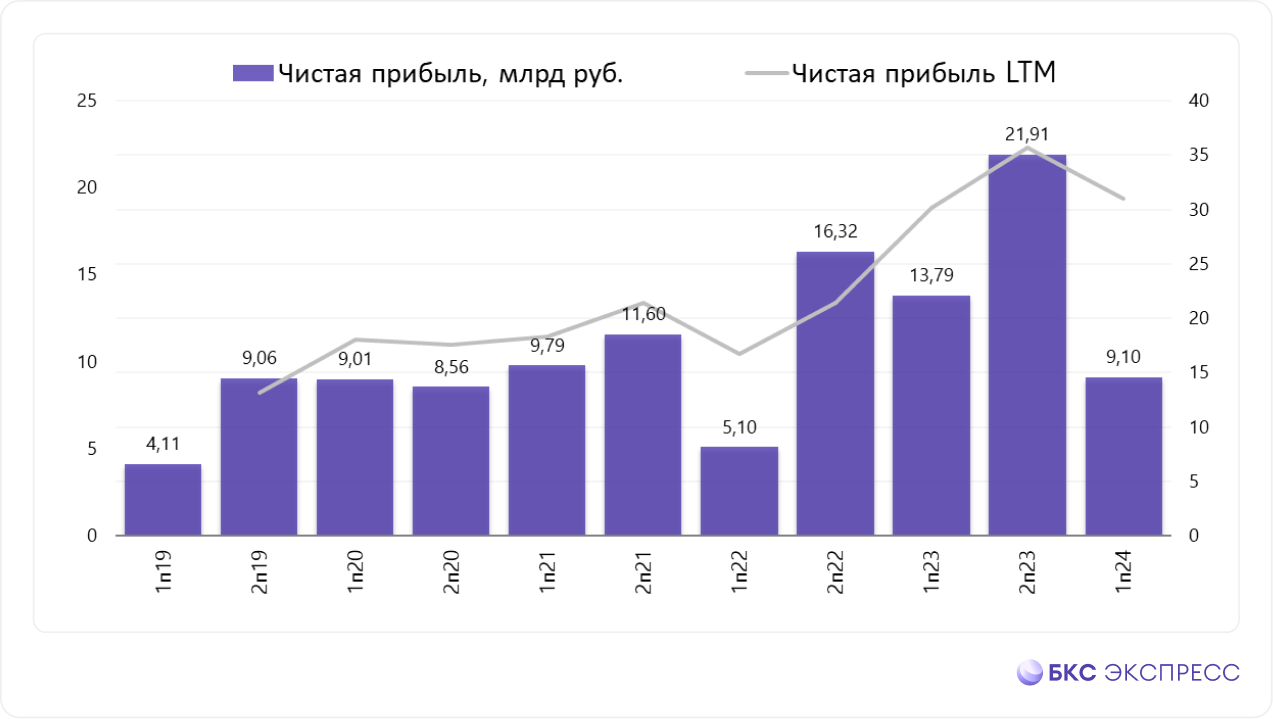

Чистая прибыль за II квартал снизилась на 57,9% г/г и составила 5,8 млрд руб. при рентабельности по чистой прибыли на уровне 7,6%.

Капитальные затраты во II квартале упали до 1,7% от выручки по сравнению с 1,9% во II квартале 2023 г. Это отражает стабильный уровень инвестиций в открытие новых магазинов на фоне роста выручки.

Ключевые показатели I полугодия

Выручка увеличилась на 9,4% г/г, до 148,4 млрд руб.

LFL-продажи выросли на 1,9%.

Валовая прибыль увеличилась на 9,6% г/г, до 49,5 млрд руб. Валовая маржа — на 7 б.п. г/г и составила 33,3%.

Отношение коммерческих, общехозяйственных и административных расходов (без учета расходов на программы долгосрочной мотивации, а также износ и амортизацию) к выручке достигло 18,1% по сравнению с 15,7% в I полугодии 2023 г. Добиться такого результата удалось в основном за счет увеличения доли расходов на персонал, рекламу, ремонт и техобслуживание и прочее в выручке. Частично это было нивелировано сокращением расходов на банковские комиссии, аренду и охрану.

Скорректированная EBITDA по МСФО (IFRS) 16 упала на 4,8% г/г и составила 22,9 млрд руб. Рентабельность по скорректированной EBITDA была на уровне 15,5%. EBITDA по МСФО (IFRS) 16 снизилась на 4,3% г/г, до 22,5 млрд руб., а рентабельность по EBITDA составила 15,2%.

Чистая прибыль за I полугодие упала на 53,7% г/г, до 9,1 млрд руб., что отражает рост налоговых расходов в связи с удержанием налога на внутригрупповые дивиденды, а также высокую базу прошлого года после высвобождения налоговых резервов на фоне переоценки определенных налоговых рисков. Рентабельность по чистой прибыли составила 6,1%.

Капитальные затраты снизились до 1,8% от выручки по сравнению с 2,5% в I полугодии 2023 г.

Ключевые показатели II квартала

- Выручка: 76,7 млрд руб. (+9,9% год к году (г/г))

- LFL-продажи: +3,2%

- Скорректированная EBITDA: 13 млрд руб. (+2,3% г/г)

- Чистая прибыль: 5,8 млрд руб. (-57,9% г/г)

Взгляд БКС: Fix Price опубликовал результаты на уровне ожиданий по выручке и лучше прогноза по EBITDA.

Рост выручки продолжил понемногу ускоряться — до 10% г/г, с 9% в I квартале 2024 г. и 8% в IV квартале 2023 г. Динамика сопоставимых продаж улучшилась с +0,4% в I квартале 2024 г. на фоне нормализации базы сравнения и улучшения потребительских настроений, согласно компании.

Скорректированная EBITDA по IAS-17 немного снизилась, на 2% г/г, но ожидалось более существенное снижение. Чистая прибыль упала на 58% г/г — во многом за счет восстановления резерва по налогу во II квартале 2023 г.

Управляющий директор Fix Price Дмитрий Кирсанов отметил:

- Во II квартале компания наблюдала продолжение тренда на восстановление потребительского спроса, что нашло отражение в положительной динамике LFL-продаж, которые выросли на 3,2% г/г. Население чаще радует себя приятными покупками, однако инфляционные ожидания и общая неопределенность по-прежнему способствуют формированию долгосрочного тренда на экономию и поиск наилучших предложений. Со своей стороны Fix Price сохраняет фокус на поддержании низких цен во всех предлагаемых товарных категориях.

- Доля посетителей, которые положительно оценивают формат магазинов Fix Price, выросла за последний год на 2 п.п., до 92%.

- Во II квартале 17% чистых открытий пришлось на зарубежные рынки. Компания преодолела отметку в 600 магазинов совокупно в Беларуси и Казахстане, которые показывают сильный рост LFL-продаж. В июле первый магазин Fix Price открыл свои двери в ОАЭ.

- Операционная среда на российском розничном рынке остается сложной: острый дефицит рабочей силы продолжает оказывать давление на рентабельность, а ситуация с перевозками все еще нестабильная.

- Компания ведет непрерывную работу для адаптации к изменяющимся условиям на рынках капитала. Среди принимаемых мер — выработка решений, направленных на устранение ключевых инфраструктурных ограничений для любых инвесторов и миноритарных акционеров Fix Price вне зависимости от юрисдикции. В настоящее время ведутся переговоры по привлечению депозитария-преемника для программы ГДР группы.

Подробнее

Выручка увеличилась на 9,9% г/г, до 76,7 млрд руб.

LFL-продажи выросли на 3,2%, в то время как средний чек LFL вырос на 5,7%, а динамика LFL-трафика составила -2,3%.

Компания увеличила сеть на 177 магазинов, включая 15 франчайзинговых. На 30 июня 2024 г. общее количество точек достигло 6722.

За счет оптимизации себестоимости продаж валовая прибыль увеличилась на 12,4% г/г, до 26,0 млрд руб. Валовая маржа выросла на 74 б.п., до 34,0%, благодаря эффективному управлению ассортиментом и улучшению коммерческих условий закупок, что позволило нивелировать давление со стороны волатильности валютных курсов.

Отношение коммерческих, общехозяйственных и административных расходов (без учета расходов на программы долгосрочной мотивации, а также износ и амортизацию) к выручке составило 17,3% по сравнению с 15,3% во II квартале 2023 г. Добиться такого результата удалось в основном за счет увеличения доли расходов на персонал, рекламу, ремонт, техобслуживание и прочее. Частично это было нивелировано сокращением расходов на банковские комиссии, аренду, охрану и коммунальные услуги.

Скорректированная EBITDA по МСФО (IFRS) 16 увеличилась на 2,3% г/г и составила 13,0 млрд руб. Значительный рост валовой маржи позволил нивелировать увеличение SG&A-расходов. Рентабельность по скорректированной EBITDA достигла 16,9%. EBITDA по МСФО (IFRS) 16 выросла на 3,0% г/г, до 12,8 млрд руб. Рентабельность по EBITDA составила 16,7%.

Чистая прибыль за II квартал снизилась на 57,9% г/г и составила 5,8 млрд руб. при рентабельности по чистой прибыли на уровне 7,6%.

Капитальные затраты во II квартале упали до 1,7% от выручки по сравнению с 1,9% во II квартале 2023 г. Это отражает стабильный уровень инвестиций в открытие новых магазинов на фоне роста выручки.

Ключевые показатели I полугодия

Выручка увеличилась на 9,4% г/г, до 148,4 млрд руб.

LFL-продажи выросли на 1,9%.

Валовая прибыль увеличилась на 9,6% г/г, до 49,5 млрд руб. Валовая маржа — на 7 б.п. г/г и составила 33,3%.

Отношение коммерческих, общехозяйственных и административных расходов (без учета расходов на программы долгосрочной мотивации, а также износ и амортизацию) к выручке достигло 18,1% по сравнению с 15,7% в I полугодии 2023 г. Добиться такого результата удалось в основном за счет увеличения доли расходов на персонал, рекламу, ремонт и техобслуживание и прочее в выручке. Частично это было нивелировано сокращением расходов на банковские комиссии, аренду и охрану.

Скорректированная EBITDA по МСФО (IFRS) 16 упала на 4,8% г/г и составила 22,9 млрд руб. Рентабельность по скорректированной EBITDA была на уровне 15,5%. EBITDA по МСФО (IFRS) 16 снизилась на 4,3% г/г, до 22,5 млрд руб., а рентабельность по EBITDA составила 15,2%.

Чистая прибыль за I полугодие упала на 53,7% г/г, до 9,1 млрд руб., что отражает рост налоговых расходов в связи с удержанием налога на внутригрупповые дивиденды, а также высокую базу прошлого года после высвобождения налоговых резервов на фоне переоценки определенных налоговых рисков. Рентабельность по чистой прибыли составила 6,1%.

Капитальные затраты снизились до 1,8% от выручки по сравнению с 2,5% в I полугодии 2023 г.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба