8 августа 2024 БКС Экспресс | Алроса

АЛРОСА опубликует отчетность за I полугодие 2024 г. по МСФО 12 августа, в понедельник.

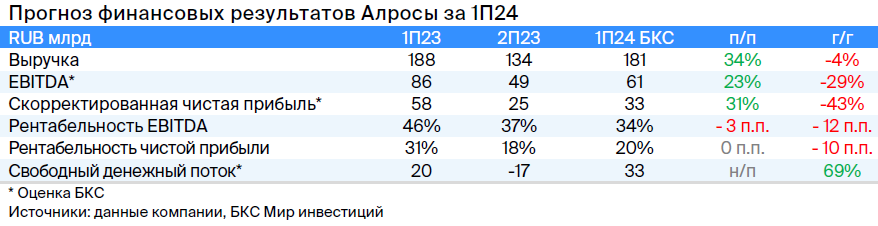

Мнение аналитиков БКС Мир инвестиций

• Выручка АЛРОСА, полагаем, снизилась на 4% г/г, до 181 млрд руб. в условиях более низких цен, хотя девальвация рубля частично сгладила негативный эффект от цен.

• Ждем, что EBITDA была ниже на 29% г/г, достигнув 61 млрд руб., ввиду как более низкой выручки, так и роста затрат. В результате рентабельность, вероятно, сократилась на 12 п.п., достигнув 34%.

• Снижение EBITDA привело к падению скорректированной чистой прибыли на 43%, до 33 млрд руб., по нашим расчетам.

• Несмотря на падение прибылей, мы считаем, что компания нарастила свободный денежный поток на 69% г/г, до 33 млрд руб., благодаря высвобождению ранее накопленных запасов.

Таким образом, в условиях слабого спроса и избытка запасов у огранщиков цены на алмазы находятся под давлением с начала года, что будет отражено в падении EBITDA АЛРОСА на 29% г/г. Вместе с тем считаем, что компании удалось реализовать накопленные запасы, что приведет к росту свободного денежного потока на 69%.

В случае распределения 100% денежного потока дивдоходность составит 7,1%, хотя не исключаем, что на фоне спада в отрасли АЛРОСА может подойти к размеру выплат консервативнее.

Мнение аналитиков БКС Мир инвестиций

• Выручка АЛРОСА, полагаем, снизилась на 4% г/г, до 181 млрд руб. в условиях более низких цен, хотя девальвация рубля частично сгладила негативный эффект от цен.

• Ждем, что EBITDA была ниже на 29% г/г, достигнув 61 млрд руб., ввиду как более низкой выручки, так и роста затрат. В результате рентабельность, вероятно, сократилась на 12 п.п., достигнув 34%.

• Снижение EBITDA привело к падению скорректированной чистой прибыли на 43%, до 33 млрд руб., по нашим расчетам.

• Несмотря на падение прибылей, мы считаем, что компания нарастила свободный денежный поток на 69% г/г, до 33 млрд руб., благодаря высвобождению ранее накопленных запасов.

Таким образом, в условиях слабого спроса и избытка запасов у огранщиков цены на алмазы находятся под давлением с начала года, что будет отражено в падении EBITDA АЛРОСА на 29% г/г. Вместе с тем считаем, что компании удалось реализовать накопленные запасы, что приведет к росту свободного денежного потока на 69%.

В случае распределения 100% денежного потока дивдоходность составит 7,1%, хотя не исключаем, что на фоне спада в отрасли АЛРОСА может подойти к размеру выплат консервативнее.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба