9 августа 2024 БКС Экспресс

Мировые цены на нефть марки Brent упали ниже $80 за баррель, что создает риски для макроэкономической ситуации в РФ и привлекательности рынка акций. Несмотря на падение, курс рубля не слабеет, что негативно для нефтегазового сектора и других экспортеров. Но что, если нефть будет дешевле $60, рубль ослабнет и ЦБ будет держать высокую ставку?

Ниже оцениваем, как такой гипотетический сценарий повлияет на потенциалы роста и целевые цены компаний под нашим аналитическим покрытием

Главное

• Это гипотетическое упражнение, наш базовый сценарий — в стратегии на III квартал 2024 г.

• Негативный сценарий: Brent ниже $60, доллар выше 90 руб., высокие ставки.

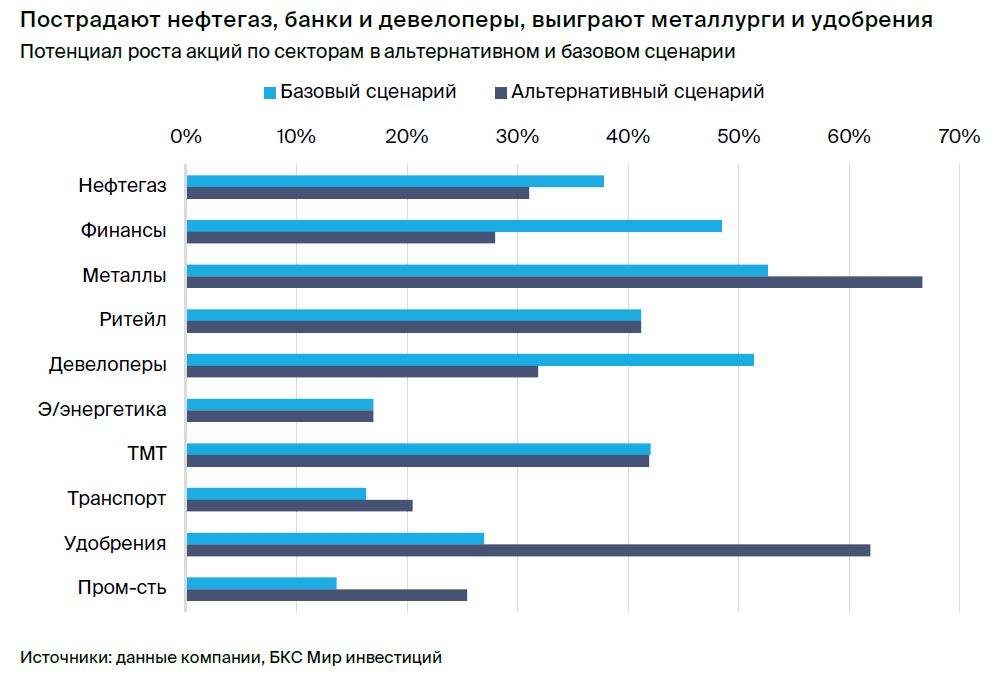

• Сильнее всего пострадают нефтегазовый и финансовый сектора, а также девелоперы.

• Лучше с нефтяным шоком справятся металлургия и добыча, удобрения

В деталях

Сильный рубль не радует нефтяников, а риск падения цен на нефть затрагивает весь сектор. В последние недели рубль был на удивление сильным, несмотря на падение цен на нефть. В момент написания этого отчета, курс держится на уровне XX руб. за доллар. Для нефтяников это худшее сочетание, а в рублях падение цен на нефть выглядит еще заметнее. Скорее всего, акции газовых компаний тоже сильно скорректируются, если цены на нефть опустятся до $60 за баррель или ниже.

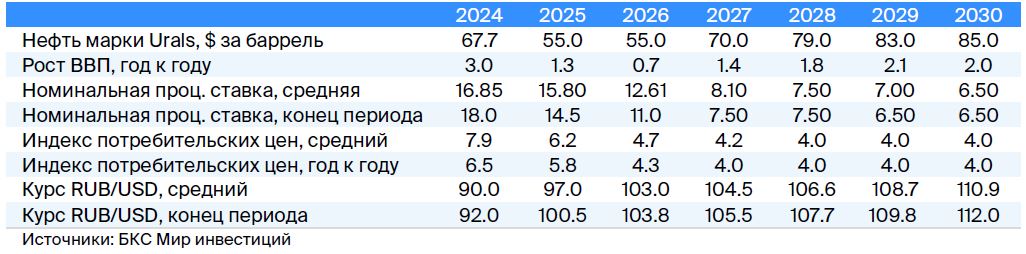

Альтернативный сценарий — нефть ниже $60, доллар выше 90 руб., высокие ставки. Глядя на текущую динамику нефтяных котировок, аналитики решили проанализировать, как дешевая нефть скажется на рынке акций РФ, и в первую очередь — на нефтегазовых компаниях. За основу берем гипотетическую ситуацию: в 2025–2026 гг. цены на нефть марки Urals падают до $55, рубль уходит в коридор 97–103 руб., ЦБ не спешит опускать ставку, а рост ВВП замедляется до 1,3% и 0,7% соответственно. От рецессии экономику спасут бюджетные расходы, частично профинансированные из резервов ФНБ, и накопления населения.

При таком сценарии наш прогноз индекса МосБиржи на 12 месяцев снижается до 3500 с 3800 (наш базовый сценарий), а прогноз индекса с дивидендами — до 3800 против 4100.

Подчеркнем: это гипотетический сценарий, и он не заменяет наши базовые расчеты, изложенные в стратегии на III квартал 2024 г.

Какие нефтегазовые имена подвержены рискам больше и меньше всего. Дешевая нефть ожидаемо снижает потенциал роста в акциях нефтегазовых компаний на 7 п.п., до 31%. Сильнее всего пострадают бумаги Башнефти, Газпром нефти и газовых имен. Тем не менее среди нефтяников есть защитные истории (Транснефть), а бизнес компаний с сильным балансом (ЛУКОЙЛ, Татнефть) может лучше справиться с низкими ценами на нефть.

При реализации такого сценария наши целевые цены по бумагам сектора в среднем снизились бы на 6%, а целевые цены по акциям газовых компаний — чуть больше, на 7%, но ситуация в секторе сильно варьируется от компании к компании.

Что с другими секторами. В негативном сценарии бумаги разных секторов будут вести себя по-разному. Многое зависит от валюты, в которой компании получают выручку, или от процентных ставок ЦБ. Ряд секторов, ориентированных на внутренний рынок, негативный сценарий не затронет.

Слабый рубль на фоне дешевой нефти ожидаемо позитивен для экспортеров (кроме, очевидно, нефтегаза). Потенциал роста сектора металлургии и добычи может вырасти с 53% до 67%. Больше всего такой сценарий на руку РУСАЛу и Мечелу — у обеих компаний низкая рентабельность. Также поддержку получит ФосАгро (в альтернативном сценарии потенциал роста вырастет почти вдвое) и Сегежа.

Ухудшение макросреды при негативном сценарии скажется на банках и застройщиках. Для финсектора вырастут риски качества активов, а маржа банков окажется под давлением. Потенциал роста сектора в альтернативном сценарии снижен на 20 п.п., до 28%. Сильнее всех пострадает ВТБ, а Мосбиржа — наоборот — сможет извлечь некоторую выгоду. Также сократится потенциал роста у девелоперов — на 19 п.п., до 32%. Высокие ставки скажутся на ипотечном кредитовании, и аутсайдером станет Эталон.

На целевые цены внутренних историй — электроэнергетики, технологий, ритейла и транспорта —нефтяной шок сильно не повлияет. Исключение — Совкомфлот (+8% к целевой цене), выручка которого формируется в иностранной валюте.

Пересмотр индекса МосБиржи не выглядит катастрофичным. В целом, нельзя сказать, что сценарий низких цен на нефть негативен для всего рынка РФ. Несмотря на неблагоприятный эффект на акции нефтегаза, девелоперов и банков, многие сектора не почувствуют последствий, а ряд даже выиграет (металлургия и добыча, удобрения, промышленность). Кроме того, наш прогноз индекса МосБиржи в альтернативном сценарии снижается на 8%, что не выглядит критично.

Макроэкономика

В случае снижение цены нефти Urals до $55 власти РФ начнут продавать валюту из Фонда национального благосостояния (ФНБ), поскольку цена нефти опустится ниже текущего уровня отсечения в $60, установленного бюджетным правилом. Валютные интервенции поддержат рубль и компенсируют выпадающие доходы бюджета. Сейчас равновесный курс рубля, по нашим оценкам, составляет 94 руб. за доллар. Он рассчитывается по объему экспорта и цене на нефть на сегодняшний день с учетом операций по покупке и продаже рубля, а также по объему импорта до санкций против Национального клирингового центра (НКЦ) и МосБиржи, который считаем равновесным (около 20% ВВП).

Ожидаем, что при негативном сценарии курс рубля может снизиться по большей части за счет частичного восстановления импорта в стоимостном выражении и более высокой инфляции РФ по сравнению с инфляцией у ключевых торговых партнеров.

Ослабление курса негативно скажется на импортных ценах и скорости снижения ключевой ставки. Изменение курса на 1% меняет цены импорта на 0,1–0,13 п.п. Более длительное сохранение высоких ставок охладит совокупный спрос, особенно инвестиционный. Рост экономики замедлится до 1,3% в 2025 г. (после 3% в 2024 г.) и до 0,7% в 2026 г.

От рецессии экономику спасут бюджетные расходы, частично профинансированные из резервов ФНБ, и сбережения населения, накопленные в период высокого роста заработных плат за 2022–2024 гг. Население будет тратить накопления, чтобы поддержать привычный уровень потребления.

Ключевые макроэкономические показатели при сценарии низких цен на нефть

Нефтегазовый сектор

В последние недели рубль оставался на удивление сильным и с пятницы по факту укрепился по отношению к доллару США — до 86 руб., несмотря на падение цен на нефть. Для нефтяных компаний это худшее сочетание, а в рублевом выражении снижение цен на нефть выглядит еще заметнее. Однако акции газовых компаний почти наверняка тоже сильно скорректируются, если цены на нефть опустятся до $60 за баррель или ниже.

Какие нефтегазовые имена наиболее и наименее подвержены рискам. При реализации такого сценария наши целевые цены по бумагам нефтяников в среднем снизились бы на 6%, а целевые цены по акциям газовых компаний — чуть больше, на 7%, но ситуация в секторе сильно варьируется от компании к компании.

При падении нефтяных котировок акции Транснефти, вероятно, станут защитной историей — особенно если рубль продолжит укрепляться — поскольку бизнес компании относительно стабилен и ведется в рублях. Поэтому при негативном сценарии аналитики бы несильно изменили целевую цену или оставили бы ее прежней для Транснефти.

В целом, акции нефтяников, конечно же, пострадают при реализации пессимистичного сценария на рынке нефти. Акции газовых компаний также пострадают: они подвержены влиянию макроэкономических факторов, как и акции нефтяного сектора. Однако после резкой коррекции с начала года пространства для снижения в газовом секторе меньше с точки зрения отношения инвесторов.

По-прежнему отдаем предпочтение акциям с более сильным балансом, таким как ЛУКОЙЛ и Татнефть. Эти игроки легче переживут спад цен на нефть, чем компании со значительной долговой нагрузкой, такие как Роснефть и Газпром. Считаем переоцененными обыкновенные акции Сургутнефтегаза и Башнефти. При этом целевая цена по бумагам Башнефти, рассчитанная по модели дисконтирования дивидендов, может претерпеть упасть больше всего, если реализуется негативный сценарий.

Как поменяются наши целевые цены, взгляды и прогнозы дивидендов при негативном сценарии? Ниже приводим изменения целевых цен, прогнозов дивидендов на 2025 г. и наших взглядов при максимальном падении цены на нефть. Эти изменения относятся только к данному конкретному сценарию — наши текущие целевые цены и прогнозы остаются в силе. Кроме того, эти взгляды предполагают, что цена нефти и другие макроэкономические изменения уже произошли, а стоимость акций на рынке остается на текущем уровне.

В действительности же резкое падение цен на нефть почти наверняка приведет к обвалу стоимости всех акций, открывая смельчакам большие возможности для покупки. Наконец, все изменения, которые здесь моделируем, относятся к среднесрочной перспективе, и сохраняем наш долгосрочный (до 2030 г.) прогноз цен на нефть Brent на уровне $90 за баррель, для Urals — $85 за баррель.

В негативном сценарии можем снизить целевую цену на 12%, с 2600 до 2300 руб. за акцию. Наш прогноз дивидендов на 2025 г. сократится с 234 до 187 руб. на акцию (доходность уменьшится до 9% с 7%), а взгляд останется «Негативным».

В негативном сценарии предполагаем снижение целевой цены на 8%, с 2400 до 2200 руб. за акцию. Ожидаемая дивидендная доходность на 2025 г. сократится с 15% до 12%, но взгляд останется «Позитивным» — значительный потенциал роста сохранится даже после уменьшения целевой цены. По-прежнему считаем, что префы должны торговаться со скромным дисконтом в 5–10% к обычке, так как дивиденды по обеим акциям одинаковые.

В негативном сценарии понизим целевую цену по модели дисконтирования дивидендов на 5%, с 9800 до 9300 руб. за акцию, в основном из-за краткосрочного ухудшения дивидендных перспектив. Прогноз дивидендов на 2025 г. сократится с 1225 до 850 руб. на акцию, а доходность опустится с 19% до 13%. В негативном сценарии продолжим «Позитивно» смотреть на ЛУКОЙЛ, который, вероятно, останется одним из наших фаворитов в нефтегазовом секторе по сравнению с аналогами.

В негативном сценарии целевая цена снизится на 4%, с 750 до 720 руб. за акцию, а прогноз дивидендов на 2025 г. ухудшится с 56 до 39 руб. на акцию (доходность опустится с 12% до 8%). Тем не менее «Позитивный» взгляд на бумагу будет подтвержден.

В негативном сценарии предполагаем снижение целевой цены на 8%, с 1000 до 920 руб. за акцию, а прогноз дивидендов на 2025 г. ухудшится с 125 до 75 руб. на акцию (доходность опустится с 19% до 11%). Тем не менее «Позитивный» взгляд на бумагу будет подтвержден после недавней слабости котировок.

В негативном сценарии целевая цена 27 руб. не изменится. Прогноз дивидендов на 2025 г. останется на уровне 0,87 руб. на акцию (дивиденды по обычке не особо зависят от рентабельности) с прежней доходностью около 3%. Хотя дивидендная доходность и целевая цена не поменяются, обе будут настолько низкими, что вполне оправдают подтверждение негативного взгляда.

В негативном сценарии целевая цена снизится на 6%, с 58 до 55 руб. за акцию. Прогноз дивидендов на 2025 г. немного повысится — с 6,9 до 7,0 руб. на акцию (доходность останется на прежнем уровне — 15%). «Нейтральный» взгляд будет сохранен. Дивиденды по префам в значительной степени зависят от прибыли и убытков от валютной переоценки по кубышке в размере $64 млрд.

Наш ожидаемый курс рубля на конец года в данном сценарии предполагает, что валюта еще чуть ослабнет в 2025 г., что немного поддержит чистую прибыль и дивиденды. У нас «Нейтральный» взгляд на префы, но включение бумаги в более широкий портфель по российскому рынку может быть разумным решением. Дело в том, что префы доказали свою способность двигаться против рынка, при этом снижая риск портфеля и удерживая среднюю дивидендную доходность на уровне аналогов.

В негативном сценарии целевая цена снизится на 2%, с 940 до 920 руб. за акцию. Прогноз дивидендов на 2025 г. снизится с 94 до 70 руб. (доходность уменьшится с 15% до 11%), при этом «Позитивный» взгляд сохранится.

В негативном сценарии целевая цена в размере 2000 руб. за акцию не изменится. Прогноз дивидендов на 2025 г. немного снизится — с 195 до 190 руб. на акцию, доходность останется на уровне 14%, а «Позитивный» взгляд будет подтвержден.

В негативном сценарии целевая цена уменьшится на 7%, с 150 до 140 руб. за акцию. Прогноз дивидендов на 2025 г. снизится с уже низкого уровня в 5,7 до 1,7 руб. на акцию (доходность 1%). Наш взгляд будет понижен с «Нейтрального» до «Негативного». Есть вероятность, что дивиденды вообще не будут выплачены при таком сценарии, так как уменьшение EBITDA из-за падения цен на нефть, скорее всего, приведет к тому, что соотношение Чистый долг/EBITDA превысит 3x. В результате выплата дивидендов за год будет приостановлена.

В негативном сценарии целевая цена снизится на 7%, с 1400 до 1300 руб. за акцию, а взгляд будет понижен с «Позитивного» до «Нейтрального». Однако прогноз дивидендов на 2025 г. сильно упадет — с 148 до 76 руб. на акцию, а доходность уменьшится с 14% до 7%.

Сценарные целевые цены и ключевые оценки

Текущие взгляд, целевые цены и ключевые оценки

Металлургия и горная добыча

Ожидаем, что обвал мировых цен на нефть и ослабление рубля на 2–5% против наших предыдущих оценок окажет непосредственное влияние на все компании сектора, кроме ТМК, у которой бизнес в рублях. Целевые цены акций могут вырасти на 3–30%. Больше всего слабеющий рубль на руку РУСАЛу и Мечелу — у обеих компаний низкая рентабельность. Взгляд на сектор также станет во многом «Позитивный», учитывая, что недавно котировки просели почти у всех акций.

Среди фаворитов выделим золотодобытчиков: если наступит рецессия, то может вырасти спрос на золото. Это дополнительно поддержит прибыли компаний. Еще на более длинном горизонте мы по-прежнему отдаем предпочтение Мечелу. Падение курса рубля — один из решающих факторов, помогающих компании снижать долговую нагрузку. Не будем забывать, что в рублях у Мечела более 80% долга, то есть эффект от переоценки долга при падении рубля будет незначительным.

Сценарные целевые цены и ключевые оценки

Текущий взгляд, целевые цены и ключевые оценки

Финансовый сектор

Поскольку в альтернативном сценарии заложены более жесткие макроэкономические параметры, предполагаем, что прибыль банков может быть под давлением из-за роста рисков для качества активов и негативного влияния на банковскую маржу. На фоне роста процентных ставок, кредитная активность может дольше оставаться сдержанной, что, как следствие, скажется на доходах.

Кроме того, если в негативном сценарии повышенные процентные ставки в экономике будут держаться дольше, то кредитное качество окажется под давлением. Это может повлечь рост расходов на создание резервов. К тому же, более слабая макроэкономическая динамика может повлиять на комиссионные расходы.

Не видим сильной гибкости в оптимизации операционных расходов с учетом сохраняющегося инфляционного давления в альтернативном макросценарии. Вероятно, в таком случае регулятор снова может использовать меры поддержки банковского сектора, что поможет ослабить давление. Важно отметить, что негативный макросценарий не подразумевает рецессию в прогнозном периоде.

Альтернативный сценарий может быть позитивным для доходов Мосбиржи, которая напрямую выигрывает от размещения средств и получения более высоких чистых процентных доходов. При этом не исключаем эффекта на торговую активность и, как итог, комиссии. Однако процентные доходы, скорее всего, смогут его компенсировать.

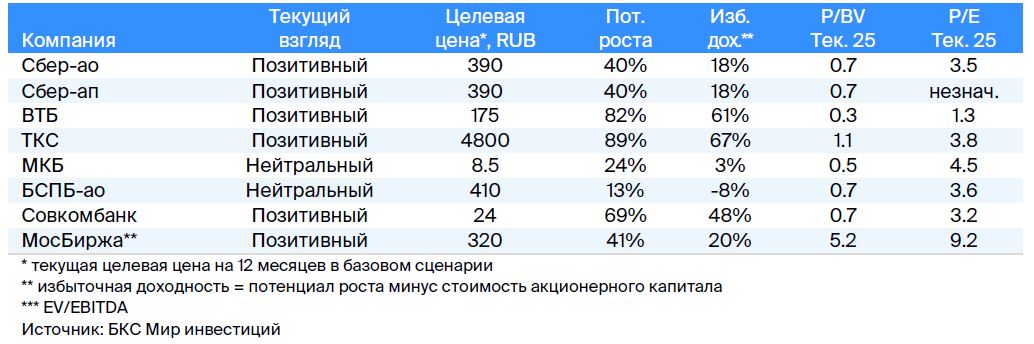

Выделяем Мосбиржу как наиболее устойчивую защитную историю при волатильности, наименее подверженную кредитным рискам в финсекторе и как бенефициара высоких процентных ставок. Кроме того, у Сбера видим также хорошую поддержку дивидендов и сохранение хорошей рентабельности. У ВТБ не исключаем давления из-за более рискованного баланса и ситуации с капиталом.

Также отмечаем устойчивость ТКС Холдинга и Совкомбанка — более маржинальные истории с хорошей долей розничного бизнеса. У МКБ и БСПБ более высокая зависимость от корпоративного бизнеса и растущие риски после сокращения отчислений в резервы.

Сценарные целевые цены и ключевые оценки

Текущие взгляд, целевые цены и ключевые оценки

Прогнозные показатели на 2025 г.

Девелоперы

При низких ценах на нефть можно ожидать ухудшения внутренней конъюнктуры вместе с более высокими процентными ставками. В такой ситуации сохранятся высокие ставки по ипотеке, и эффект на спрос и возможности поддержки продаж девелоперов будет сильнее. При высоких процентных ставках застройщики активно предоставляют альтернативные способы финансирования и, таким образом, поддерживают спрос и продажи в условиях дорогой ипотеки.

Кроме того, серьезным аспектом для компаний станет возможность обслуживать долг. Здесь важный показатель — уровень корпоративного долга против проектного финансирования. Также полагаем, что в условиях более сдержанной макродинамики не исключены меры господдержки отрасли, что сможет поддержать спрос.

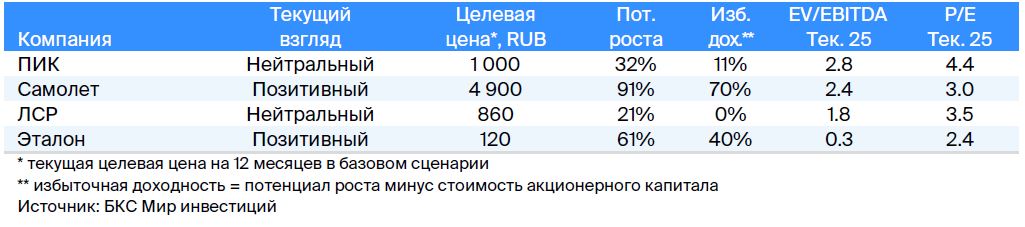

С точки зрения чувствительности бизнеса у компаний под нашим покрытием мы считаем, что в негативном сценарии Эталону потребуется сильнее инвестировать в новые проекты, при этом большая часть инвестиций в региональную экспансию уже проведена. Сильный земельный банк ПИК и Самолета позволяют снизить нагрузку на долг. У ЛСР доля в масс-маркете меньше, что может повлиять на спрос в условиях высоких процентных ставок. Полагаем, что дивидендные ожидания снижаются вместе с изменениями финансовых прогнозов.

Сценарные целевые цены и ключевые оценки

Текущие взгляд, целевые цены и ключевые оценки

Прогнозные показатели на 2025 г.

Технологии и розница

Для акций потребительского сектора цена нефти сама по себе не определяет динамику показателей: эти компании зарабатывают на внутреннем спросе. Если же изменение цены на нефть существенное и относительно долгосрочное, это влияет на экономику РФ, а значит, и на акции потребительского сектора.

В описанном выше сценарии прогнозы наших экономистов несущественно отличаются от опубликованных в стратегии в июне — для номинального ВВП и для курса рубля. По оценке наших экономистов, более низкая цена на нефть может привести к более медленному росту реального ВВП в 2025 г. — на 1%, что на 1 п.п. ниже базового сценария. При этом средняя инфляция предполагается на 1 п.п. выше — 6%.

Что же касается прогноза курса рубля к доллару, эффект слабой цены на нефть в основном компенсируется влиянием усложнения импорта в этом году. Ключевая разница этого сценария и прогноза в июньской стратегии — более высокие процентные ставки.

В результате, на наш взгляд, инвестиционные истории компаний сектора на 2024–2025 гг. не должны существенно поменяться в таком макросценарии. Продуктовая розница (Х5 Group, Магнит) — сектор с устойчивым спросом и ограниченным влиянием макрорисков, но аналитики бы ждали сохранения давления на рентабельность на фоне конкуренции за персонал.

Спрос на услуги связи (МТС, Ростелеком) также, вероятно, будет устойчив к макроэкономическим неопределенностям, хотя регуляторная среда может осложнять повышение тарифов для покрытия инфляции затрат, а рост процентных расходов, вероятно, скажется на прибылях сектора.

Интернет-компании, такие как Яндекс и HeadHunter, на наш взгляд, продолжат выигрывать на фоне структурного тренда на цифровизацию экономики, а в случае HeadHunter — еще и в условиях конкуренции за персонал. Компании же с наиболее высокой долговой нагрузкой в секторе (М.Видео-Эльдорадо, ВК) почувствуют значимое давление на чистую прибыль на фоне высоких процентных ставок.

Важно, что расчеты целевых цен в таблице ниже, основанные на этом макросценарии, не учитывают потенциального эффекта на стоимость капитала компаний.

Сценарные целевые цены и ключевые оценки

Текущие взгляд, целевые цены и ключевые оценки

Электроэнергетика, транспорт, удобрения и ИТ

В целом, сектор электроэнергетики слабо зависит от возможного падения цен на нефть — значительную часть выручки компании сектора получают на рынках, где цены полностью или частично регулируются государством. Например, рынок мощности, программы по отбору проектов для модернизации (КОММод) или договоров о предоставлении мощности (ДПМ) и другие.

Слабый рубль позитивно скажется на рублевой прибыли Совкомфлота — при таком сценарии она может вырасти относительно нашего базового сценария на 2% в 2025 г. и на 11% в 2026 г. Для ФосАгро влияние также будет благоприятным для прибыли в 2025–2026 гг. (+4% и +18% соответственно).

У Сегежи в данном сценарии влияние на прибыль в 2025 г. увеличится на 40% против нашего базового сценария, а в 2026 г. — на 12%. Бумаги ИТ-сектора с упором на B2B сегмент (услуги для корпоративных клиентов) больше завязаны на ИТ-бюджеты крупных компаний, поэтому не ожидаем здесь крупных изменений.

Сценарные целевые цены и ключевые оценки

Текущие взгляд, целевые цены и ключевые оценки Текущий Целевая

Ниже оцениваем, как такой гипотетический сценарий повлияет на потенциалы роста и целевые цены компаний под нашим аналитическим покрытием

Главное

• Это гипотетическое упражнение, наш базовый сценарий — в стратегии на III квартал 2024 г.

• Негативный сценарий: Brent ниже $60, доллар выше 90 руб., высокие ставки.

• Сильнее всего пострадают нефтегазовый и финансовый сектора, а также девелоперы.

• Лучше с нефтяным шоком справятся металлургия и добыча, удобрения

В деталях

Сильный рубль не радует нефтяников, а риск падения цен на нефть затрагивает весь сектор. В последние недели рубль был на удивление сильным, несмотря на падение цен на нефть. В момент написания этого отчета, курс держится на уровне XX руб. за доллар. Для нефтяников это худшее сочетание, а в рублях падение цен на нефть выглядит еще заметнее. Скорее всего, акции газовых компаний тоже сильно скорректируются, если цены на нефть опустятся до $60 за баррель или ниже.

Альтернативный сценарий — нефть ниже $60, доллар выше 90 руб., высокие ставки. Глядя на текущую динамику нефтяных котировок, аналитики решили проанализировать, как дешевая нефть скажется на рынке акций РФ, и в первую очередь — на нефтегазовых компаниях. За основу берем гипотетическую ситуацию: в 2025–2026 гг. цены на нефть марки Urals падают до $55, рубль уходит в коридор 97–103 руб., ЦБ не спешит опускать ставку, а рост ВВП замедляется до 1,3% и 0,7% соответственно. От рецессии экономику спасут бюджетные расходы, частично профинансированные из резервов ФНБ, и накопления населения.

При таком сценарии наш прогноз индекса МосБиржи на 12 месяцев снижается до 3500 с 3800 (наш базовый сценарий), а прогноз индекса с дивидендами — до 3800 против 4100.

Подчеркнем: это гипотетический сценарий, и он не заменяет наши базовые расчеты, изложенные в стратегии на III квартал 2024 г.

Какие нефтегазовые имена подвержены рискам больше и меньше всего. Дешевая нефть ожидаемо снижает потенциал роста в акциях нефтегазовых компаний на 7 п.п., до 31%. Сильнее всего пострадают бумаги Башнефти, Газпром нефти и газовых имен. Тем не менее среди нефтяников есть защитные истории (Транснефть), а бизнес компаний с сильным балансом (ЛУКОЙЛ, Татнефть) может лучше справиться с низкими ценами на нефть.

При реализации такого сценария наши целевые цены по бумагам сектора в среднем снизились бы на 6%, а целевые цены по акциям газовых компаний — чуть больше, на 7%, но ситуация в секторе сильно варьируется от компании к компании.

Что с другими секторами. В негативном сценарии бумаги разных секторов будут вести себя по-разному. Многое зависит от валюты, в которой компании получают выручку, или от процентных ставок ЦБ. Ряд секторов, ориентированных на внутренний рынок, негативный сценарий не затронет.

Слабый рубль на фоне дешевой нефти ожидаемо позитивен для экспортеров (кроме, очевидно, нефтегаза). Потенциал роста сектора металлургии и добычи может вырасти с 53% до 67%. Больше всего такой сценарий на руку РУСАЛу и Мечелу — у обеих компаний низкая рентабельность. Также поддержку получит ФосАгро (в альтернативном сценарии потенциал роста вырастет почти вдвое) и Сегежа.

Ухудшение макросреды при негативном сценарии скажется на банках и застройщиках. Для финсектора вырастут риски качества активов, а маржа банков окажется под давлением. Потенциал роста сектора в альтернативном сценарии снижен на 20 п.п., до 28%. Сильнее всех пострадает ВТБ, а Мосбиржа — наоборот — сможет извлечь некоторую выгоду. Также сократится потенциал роста у девелоперов — на 19 п.п., до 32%. Высокие ставки скажутся на ипотечном кредитовании, и аутсайдером станет Эталон.

На целевые цены внутренних историй — электроэнергетики, технологий, ритейла и транспорта —нефтяной шок сильно не повлияет. Исключение — Совкомфлот (+8% к целевой цене), выручка которого формируется в иностранной валюте.

Пересмотр индекса МосБиржи не выглядит катастрофичным. В целом, нельзя сказать, что сценарий низких цен на нефть негативен для всего рынка РФ. Несмотря на неблагоприятный эффект на акции нефтегаза, девелоперов и банков, многие сектора не почувствуют последствий, а ряд даже выиграет (металлургия и добыча, удобрения, промышленность). Кроме того, наш прогноз индекса МосБиржи в альтернативном сценарии снижается на 8%, что не выглядит критично.

Макроэкономика

В случае снижение цены нефти Urals до $55 власти РФ начнут продавать валюту из Фонда национального благосостояния (ФНБ), поскольку цена нефти опустится ниже текущего уровня отсечения в $60, установленного бюджетным правилом. Валютные интервенции поддержат рубль и компенсируют выпадающие доходы бюджета. Сейчас равновесный курс рубля, по нашим оценкам, составляет 94 руб. за доллар. Он рассчитывается по объему экспорта и цене на нефть на сегодняшний день с учетом операций по покупке и продаже рубля, а также по объему импорта до санкций против Национального клирингового центра (НКЦ) и МосБиржи, который считаем равновесным (около 20% ВВП).

Ожидаем, что при негативном сценарии курс рубля может снизиться по большей части за счет частичного восстановления импорта в стоимостном выражении и более высокой инфляции РФ по сравнению с инфляцией у ключевых торговых партнеров.

Ослабление курса негативно скажется на импортных ценах и скорости снижения ключевой ставки. Изменение курса на 1% меняет цены импорта на 0,1–0,13 п.п. Более длительное сохранение высоких ставок охладит совокупный спрос, особенно инвестиционный. Рост экономики замедлится до 1,3% в 2025 г. (после 3% в 2024 г.) и до 0,7% в 2026 г.

От рецессии экономику спасут бюджетные расходы, частично профинансированные из резервов ФНБ, и сбережения населения, накопленные в период высокого роста заработных плат за 2022–2024 гг. Население будет тратить накопления, чтобы поддержать привычный уровень потребления.

Ключевые макроэкономические показатели при сценарии низких цен на нефть

Нефтегазовый сектор

В последние недели рубль оставался на удивление сильным и с пятницы по факту укрепился по отношению к доллару США — до 86 руб., несмотря на падение цен на нефть. Для нефтяных компаний это худшее сочетание, а в рублевом выражении снижение цен на нефть выглядит еще заметнее. Однако акции газовых компаний почти наверняка тоже сильно скорректируются, если цены на нефть опустятся до $60 за баррель или ниже.

Какие нефтегазовые имена наиболее и наименее подвержены рискам. При реализации такого сценария наши целевые цены по бумагам нефтяников в среднем снизились бы на 6%, а целевые цены по акциям газовых компаний — чуть больше, на 7%, но ситуация в секторе сильно варьируется от компании к компании.

При падении нефтяных котировок акции Транснефти, вероятно, станут защитной историей — особенно если рубль продолжит укрепляться — поскольку бизнес компании относительно стабилен и ведется в рублях. Поэтому при негативном сценарии аналитики бы несильно изменили целевую цену или оставили бы ее прежней для Транснефти.

В целом, акции нефтяников, конечно же, пострадают при реализации пессимистичного сценария на рынке нефти. Акции газовых компаний также пострадают: они подвержены влиянию макроэкономических факторов, как и акции нефтяного сектора. Однако после резкой коррекции с начала года пространства для снижения в газовом секторе меньше с точки зрения отношения инвесторов.

По-прежнему отдаем предпочтение акциям с более сильным балансом, таким как ЛУКОЙЛ и Татнефть. Эти игроки легче переживут спад цен на нефть, чем компании со значительной долговой нагрузкой, такие как Роснефть и Газпром. Считаем переоцененными обыкновенные акции Сургутнефтегаза и Башнефти. При этом целевая цена по бумагам Башнефти, рассчитанная по модели дисконтирования дивидендов, может претерпеть упасть больше всего, если реализуется негативный сценарий.

Как поменяются наши целевые цены, взгляды и прогнозы дивидендов при негативном сценарии? Ниже приводим изменения целевых цен, прогнозов дивидендов на 2025 г. и наших взглядов при максимальном падении цены на нефть. Эти изменения относятся только к данному конкретному сценарию — наши текущие целевые цены и прогнозы остаются в силе. Кроме того, эти взгляды предполагают, что цена нефти и другие макроэкономические изменения уже произошли, а стоимость акций на рынке остается на текущем уровне.

В действительности же резкое падение цен на нефть почти наверняка приведет к обвалу стоимости всех акций, открывая смельчакам большие возможности для покупки. Наконец, все изменения, которые здесь моделируем, относятся к среднесрочной перспективе, и сохраняем наш долгосрочный (до 2030 г.) прогноз цен на нефть Brent на уровне $90 за баррель, для Urals — $85 за баррель.

В негативном сценарии можем снизить целевую цену на 12%, с 2600 до 2300 руб. за акцию. Наш прогноз дивидендов на 2025 г. сократится с 234 до 187 руб. на акцию (доходность уменьшится до 9% с 7%), а взгляд останется «Негативным».

В негативном сценарии предполагаем снижение целевой цены на 8%, с 2400 до 2200 руб. за акцию. Ожидаемая дивидендная доходность на 2025 г. сократится с 15% до 12%, но взгляд останется «Позитивным» — значительный потенциал роста сохранится даже после уменьшения целевой цены. По-прежнему считаем, что префы должны торговаться со скромным дисконтом в 5–10% к обычке, так как дивиденды по обеим акциям одинаковые.

В негативном сценарии понизим целевую цену по модели дисконтирования дивидендов на 5%, с 9800 до 9300 руб. за акцию, в основном из-за краткосрочного ухудшения дивидендных перспектив. Прогноз дивидендов на 2025 г. сократится с 1225 до 850 руб. на акцию, а доходность опустится с 19% до 13%. В негативном сценарии продолжим «Позитивно» смотреть на ЛУКОЙЛ, который, вероятно, останется одним из наших фаворитов в нефтегазовом секторе по сравнению с аналогами.

В негативном сценарии целевая цена снизится на 4%, с 750 до 720 руб. за акцию, а прогноз дивидендов на 2025 г. ухудшится с 56 до 39 руб. на акцию (доходность опустится с 12% до 8%). Тем не менее «Позитивный» взгляд на бумагу будет подтвержден.

В негативном сценарии предполагаем снижение целевой цены на 8%, с 1000 до 920 руб. за акцию, а прогноз дивидендов на 2025 г. ухудшится с 125 до 75 руб. на акцию (доходность опустится с 19% до 11%). Тем не менее «Позитивный» взгляд на бумагу будет подтвержден после недавней слабости котировок.

В негативном сценарии целевая цена 27 руб. не изменится. Прогноз дивидендов на 2025 г. останется на уровне 0,87 руб. на акцию (дивиденды по обычке не особо зависят от рентабельности) с прежней доходностью около 3%. Хотя дивидендная доходность и целевая цена не поменяются, обе будут настолько низкими, что вполне оправдают подтверждение негативного взгляда.

В негативном сценарии целевая цена снизится на 6%, с 58 до 55 руб. за акцию. Прогноз дивидендов на 2025 г. немного повысится — с 6,9 до 7,0 руб. на акцию (доходность останется на прежнем уровне — 15%). «Нейтральный» взгляд будет сохранен. Дивиденды по префам в значительной степени зависят от прибыли и убытков от валютной переоценки по кубышке в размере $64 млрд.

Наш ожидаемый курс рубля на конец года в данном сценарии предполагает, что валюта еще чуть ослабнет в 2025 г., что немного поддержит чистую прибыль и дивиденды. У нас «Нейтральный» взгляд на префы, но включение бумаги в более широкий портфель по российскому рынку может быть разумным решением. Дело в том, что префы доказали свою способность двигаться против рынка, при этом снижая риск портфеля и удерживая среднюю дивидендную доходность на уровне аналогов.

В негативном сценарии целевая цена снизится на 2%, с 940 до 920 руб. за акцию. Прогноз дивидендов на 2025 г. снизится с 94 до 70 руб. (доходность уменьшится с 15% до 11%), при этом «Позитивный» взгляд сохранится.

В негативном сценарии целевая цена в размере 2000 руб. за акцию не изменится. Прогноз дивидендов на 2025 г. немного снизится — с 195 до 190 руб. на акцию, доходность останется на уровне 14%, а «Позитивный» взгляд будет подтвержден.

В негативном сценарии целевая цена уменьшится на 7%, с 150 до 140 руб. за акцию. Прогноз дивидендов на 2025 г. снизится с уже низкого уровня в 5,7 до 1,7 руб. на акцию (доходность 1%). Наш взгляд будет понижен с «Нейтрального» до «Негативного». Есть вероятность, что дивиденды вообще не будут выплачены при таком сценарии, так как уменьшение EBITDA из-за падения цен на нефть, скорее всего, приведет к тому, что соотношение Чистый долг/EBITDA превысит 3x. В результате выплата дивидендов за год будет приостановлена.

В негативном сценарии целевая цена снизится на 7%, с 1400 до 1300 руб. за акцию, а взгляд будет понижен с «Позитивного» до «Нейтрального». Однако прогноз дивидендов на 2025 г. сильно упадет — с 148 до 76 руб. на акцию, а доходность уменьшится с 14% до 7%.

Сценарные целевые цены и ключевые оценки

Текущие взгляд, целевые цены и ключевые оценки

Металлургия и горная добыча

Ожидаем, что обвал мировых цен на нефть и ослабление рубля на 2–5% против наших предыдущих оценок окажет непосредственное влияние на все компании сектора, кроме ТМК, у которой бизнес в рублях. Целевые цены акций могут вырасти на 3–30%. Больше всего слабеющий рубль на руку РУСАЛу и Мечелу — у обеих компаний низкая рентабельность. Взгляд на сектор также станет во многом «Позитивный», учитывая, что недавно котировки просели почти у всех акций.

Среди фаворитов выделим золотодобытчиков: если наступит рецессия, то может вырасти спрос на золото. Это дополнительно поддержит прибыли компаний. Еще на более длинном горизонте мы по-прежнему отдаем предпочтение Мечелу. Падение курса рубля — один из решающих факторов, помогающих компании снижать долговую нагрузку. Не будем забывать, что в рублях у Мечела более 80% долга, то есть эффект от переоценки долга при падении рубля будет незначительным.

Сценарные целевые цены и ключевые оценки

Текущий взгляд, целевые цены и ключевые оценки

Финансовый сектор

Поскольку в альтернативном сценарии заложены более жесткие макроэкономические параметры, предполагаем, что прибыль банков может быть под давлением из-за роста рисков для качества активов и негативного влияния на банковскую маржу. На фоне роста процентных ставок, кредитная активность может дольше оставаться сдержанной, что, как следствие, скажется на доходах.

Кроме того, если в негативном сценарии повышенные процентные ставки в экономике будут держаться дольше, то кредитное качество окажется под давлением. Это может повлечь рост расходов на создание резервов. К тому же, более слабая макроэкономическая динамика может повлиять на комиссионные расходы.

Не видим сильной гибкости в оптимизации операционных расходов с учетом сохраняющегося инфляционного давления в альтернативном макросценарии. Вероятно, в таком случае регулятор снова может использовать меры поддержки банковского сектора, что поможет ослабить давление. Важно отметить, что негативный макросценарий не подразумевает рецессию в прогнозном периоде.

Альтернативный сценарий может быть позитивным для доходов Мосбиржи, которая напрямую выигрывает от размещения средств и получения более высоких чистых процентных доходов. При этом не исключаем эффекта на торговую активность и, как итог, комиссии. Однако процентные доходы, скорее всего, смогут его компенсировать.

Выделяем Мосбиржу как наиболее устойчивую защитную историю при волатильности, наименее подверженную кредитным рискам в финсекторе и как бенефициара высоких процентных ставок. Кроме того, у Сбера видим также хорошую поддержку дивидендов и сохранение хорошей рентабельности. У ВТБ не исключаем давления из-за более рискованного баланса и ситуации с капиталом.

Также отмечаем устойчивость ТКС Холдинга и Совкомбанка — более маржинальные истории с хорошей долей розничного бизнеса. У МКБ и БСПБ более высокая зависимость от корпоративного бизнеса и растущие риски после сокращения отчислений в резервы.

Сценарные целевые цены и ключевые оценки

Текущие взгляд, целевые цены и ключевые оценки

Прогнозные показатели на 2025 г.

Девелоперы

При низких ценах на нефть можно ожидать ухудшения внутренней конъюнктуры вместе с более высокими процентными ставками. В такой ситуации сохранятся высокие ставки по ипотеке, и эффект на спрос и возможности поддержки продаж девелоперов будет сильнее. При высоких процентных ставках застройщики активно предоставляют альтернативные способы финансирования и, таким образом, поддерживают спрос и продажи в условиях дорогой ипотеки.

Кроме того, серьезным аспектом для компаний станет возможность обслуживать долг. Здесь важный показатель — уровень корпоративного долга против проектного финансирования. Также полагаем, что в условиях более сдержанной макродинамики не исключены меры господдержки отрасли, что сможет поддержать спрос.

С точки зрения чувствительности бизнеса у компаний под нашим покрытием мы считаем, что в негативном сценарии Эталону потребуется сильнее инвестировать в новые проекты, при этом большая часть инвестиций в региональную экспансию уже проведена. Сильный земельный банк ПИК и Самолета позволяют снизить нагрузку на долг. У ЛСР доля в масс-маркете меньше, что может повлиять на спрос в условиях высоких процентных ставок. Полагаем, что дивидендные ожидания снижаются вместе с изменениями финансовых прогнозов.

Сценарные целевые цены и ключевые оценки

Текущие взгляд, целевые цены и ключевые оценки

Прогнозные показатели на 2025 г.

Технологии и розница

Для акций потребительского сектора цена нефти сама по себе не определяет динамику показателей: эти компании зарабатывают на внутреннем спросе. Если же изменение цены на нефть существенное и относительно долгосрочное, это влияет на экономику РФ, а значит, и на акции потребительского сектора.

В описанном выше сценарии прогнозы наших экономистов несущественно отличаются от опубликованных в стратегии в июне — для номинального ВВП и для курса рубля. По оценке наших экономистов, более низкая цена на нефть может привести к более медленному росту реального ВВП в 2025 г. — на 1%, что на 1 п.п. ниже базового сценария. При этом средняя инфляция предполагается на 1 п.п. выше — 6%.

Что же касается прогноза курса рубля к доллару, эффект слабой цены на нефть в основном компенсируется влиянием усложнения импорта в этом году. Ключевая разница этого сценария и прогноза в июньской стратегии — более высокие процентные ставки.

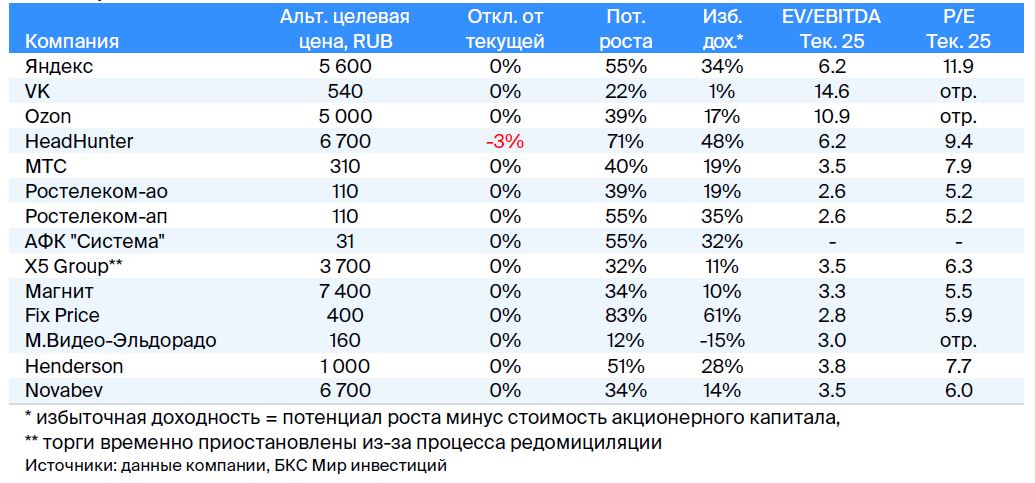

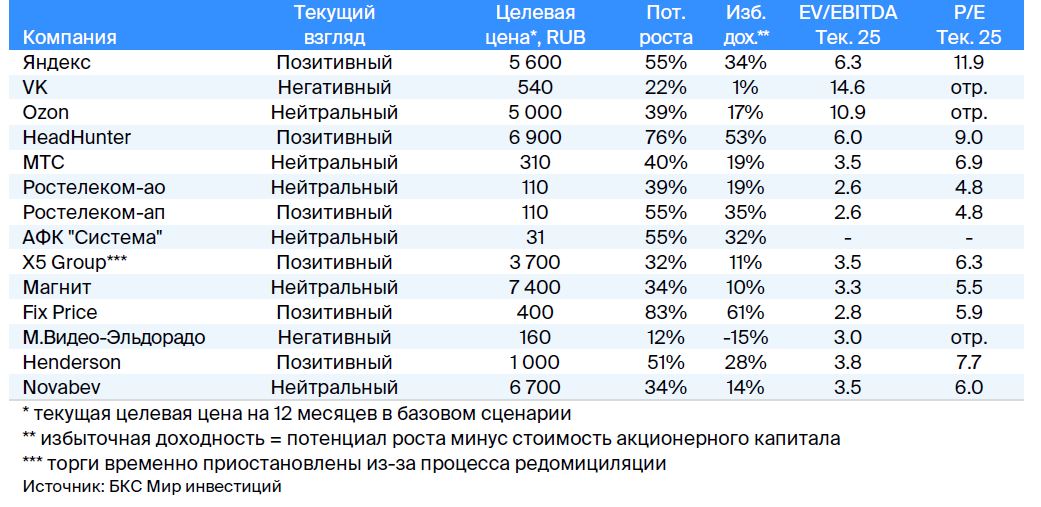

В результате, на наш взгляд, инвестиционные истории компаний сектора на 2024–2025 гг. не должны существенно поменяться в таком макросценарии. Продуктовая розница (Х5 Group, Магнит) — сектор с устойчивым спросом и ограниченным влиянием макрорисков, но аналитики бы ждали сохранения давления на рентабельность на фоне конкуренции за персонал.

Спрос на услуги связи (МТС, Ростелеком) также, вероятно, будет устойчив к макроэкономическим неопределенностям, хотя регуляторная среда может осложнять повышение тарифов для покрытия инфляции затрат, а рост процентных расходов, вероятно, скажется на прибылях сектора.

Интернет-компании, такие как Яндекс и HeadHunter, на наш взгляд, продолжат выигрывать на фоне структурного тренда на цифровизацию экономики, а в случае HeadHunter — еще и в условиях конкуренции за персонал. Компании же с наиболее высокой долговой нагрузкой в секторе (М.Видео-Эльдорадо, ВК) почувствуют значимое давление на чистую прибыль на фоне высоких процентных ставок.

Важно, что расчеты целевых цен в таблице ниже, основанные на этом макросценарии, не учитывают потенциального эффекта на стоимость капитала компаний.

Сценарные целевые цены и ключевые оценки

Текущие взгляд, целевые цены и ключевые оценки

Электроэнергетика, транспорт, удобрения и ИТ

В целом, сектор электроэнергетики слабо зависит от возможного падения цен на нефть — значительную часть выручки компании сектора получают на рынках, где цены полностью или частично регулируются государством. Например, рынок мощности, программы по отбору проектов для модернизации (КОММод) или договоров о предоставлении мощности (ДПМ) и другие.

Слабый рубль позитивно скажется на рублевой прибыли Совкомфлота — при таком сценарии она может вырасти относительно нашего базового сценария на 2% в 2025 г. и на 11% в 2026 г. Для ФосАгро влияние также будет благоприятным для прибыли в 2025–2026 гг. (+4% и +18% соответственно).

У Сегежи в данном сценарии влияние на прибыль в 2025 г. увеличится на 40% против нашего базового сценария, а в 2026 г. — на 12%. Бумаги ИТ-сектора с упором на B2B сегмент (услуги для корпоративных клиентов) больше завязаны на ИТ-бюджеты крупных компаний, поэтому не ожидаем здесь крупных изменений.

Сценарные целевые цены и ключевые оценки

Текущие взгляд, целевые цены и ключевые оценки Текущий Целевая

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба