14 августа 2024 General Invest

В данном обзоре мы проанализировали долговые инструменты наиболее крупных игроков на рынке строительства жилой недвижимости в России.

Взгляд на рынок недвижимости

С мая 2020 года особое значение для рынка недвижимости имела программа льготной ипотеки на новостройки. Она была введена с целью поддержки девелоперов в условиях пандемии COVID-19, и в рамках программы было выдано 1,6 млн кредитов на сумму более 1,6 трлн рублей. Программа позволяла взять кредит в среднем на 5 п.п. дешевле рыночной ставки. Однако она также способствовала росту цен — по данным ДОМ.РФ, средняя стоимость кв. м в новостройках, приобретаемых по программе, выросла с 2020 по 2024 год примерно в 1,7 раза.

Кроме того, внимание привлекает ужесточение программ семейной ипотеки. В июле были объявлены новые условия, согласно которым ставка составит 6% до 2030 года:

Для семей с ребенком до 6 лет или ребенком с инвалидностью — на покупку квартиры или дома (по ДДУ или от застройщика), а также на ИЖС с подрядчиком (с применением эскроу-счета).

Для семей с двумя детьми до 18 лет — на покупку квартиры в строящемся доме в регионах с низким объемом строительства и в малых городах (с населением менее 50 тыс. чел.) и на ИЖС по всей территории России.

В совокупности с ужесточением денежно-кредитной политики со стороны ЦБ РФ (на июльском заседании было принято решение о повышении ключевой ставки до 18%) эти факторы создают кратковременные риски для рынка первичной недвижимости. Однако, по нашему мнению, в базовом сценарии это не окажет значительного влияния на долговые обязательства крупнейших эмитентов сектора в среднесрочном периоде.

Поддерживающие факторы

Поддерживающими факторами, которые в среднесрочной перспективе позволят сохранить уровень цен на первичном рынке на уровне потребительской инфляции, являются:

Повышение цен на строительные материалы и недостаток рабочей силы, что напрямую влияет на рост заработной платы.

Возможность застройщиков балансировать уровень предложения на рынке, отодвигая сроки запуска новых жилых комплексов в зависимости от спроса.

Структурная потребность в обновлении жилого фонда среди домохозяйств в России.

Состояние рынка недвижимости

В настоящее время рынок недвижимости находится в стабильном состоянии, что подтверждается следующей статистикой (по данным ДОМ.РФ):

Ипотека: за первые 7 месяцев 2024 года российские банки выдали около 852 тыс. ипотечных займов (-14% г/г) на сумму 3,2 трлн рублей.

Уровень жилищного строительства: за этот период в России было запущено 27,0 млн кв. м новых жилых комплексов, что соответствует росту около 13% г/г. Портфель текущего строящегося жилья обновил максимум с конца 2019 года и составил 115,4 млн кв. м (+13% г/г).

Проектное финансирование: Средневзвешенная ставка по проектному финансированию снизилась впервые с конца 2022 г. до 6,9% на 01.07.2024 (-0,1 п.п. за месяц). Покрытие задолженности застройщиков счетами эскроу остается высоким — 92%.

Цены на первичном рынке: по итогам первых 6 месяцев 2024 года цены показали рост на 5,4% (+1,5% в реальном выражении). Большинство застройщиков увеличивают цены на свои проекты по мере их строительной готовности. Однако за последние четыре года разница в стоимости объектов на стадии котлована и при вводе в эксплуатацию сократилась почти в три раза, что во многом объясняется внедрением системы проектного финансирования. Раньше разница в ценах на различных этапах строительства учитывала риски инвестиций в новостройки на стадии котлована, но с переходом строительной отрасли на механизм эскроу-счетов эти риски исчезли.

Профили эмитентов

Взгляд аналитика: «НЕГАТИВНЫЙ»

GloraX — крупный мультиформатный девелопер, который ведет свою деятельность в 8 регионах страны (Москва, СПб, Ленинградская область, Нижний Новгород, Казань, Ярославль, Владимир, Мурманск). По состоянию на 01.07.2024 года компания занимает 54-е место с объемами текущего строительства 0,33 млн кв. м (согласно данным портала ЕРЗ).

Компания продемонстрировала сильный рост выручки (на 150% в 2023 году, против снижения на 21% в 2022 году) и получила позитивный результат по чистой прибыли (502,7 млн рублей). Маржинальность по EBITDA в 2023 году составляет 28%, что является хорошим показателем.

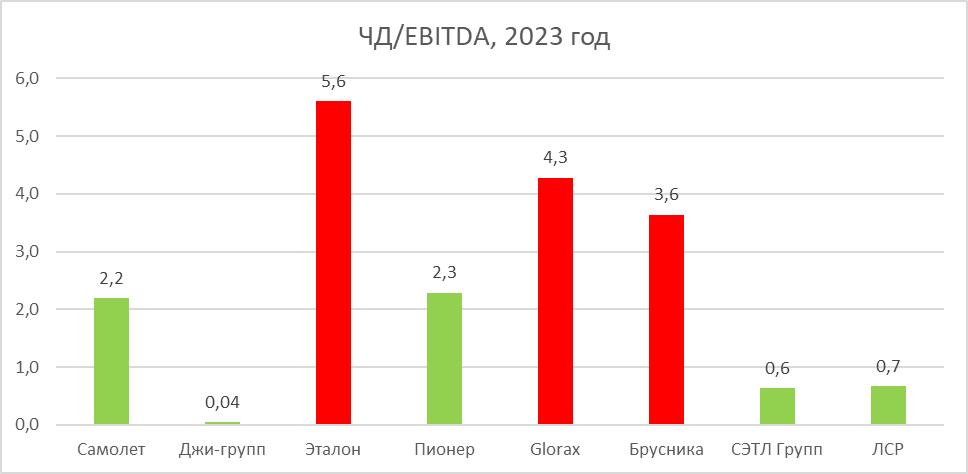

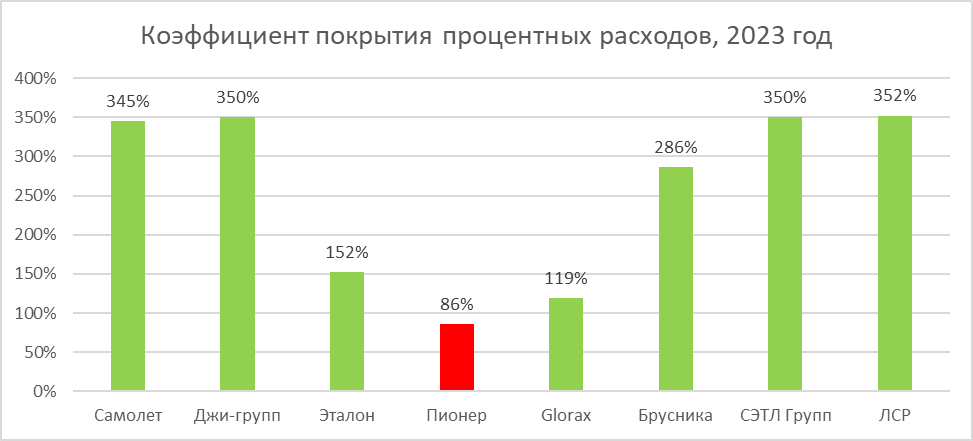

Однако с точки зрения финансовой устойчивости наблюдается тенденция к увеличению негативного свободного денежного потока (в 2023 году отток составил 16,5 млрд рублей, увеличившись на 45% по сравнению с 2022 годом). Показатель долговой нагрузки Чистый долг/EBITDA (без учета средств на счетах эскроу) составляет 11,1x, что является негативным сигналом. С учетом денежных средств на счетах эскроу, показатель также остается высоким — 4,3x. Уровень покрытия процентных расходов (скорректированная EBITDA/процентные расходы) составляет 119%, что нельзя назвать высоким показателем. Также негативным фактором выступает нестабильность EBITDA — убыток на операционном уровне составил 279,6 млн рублей в 2022 году на фоне падения выручки и высоких управленческих расходов.

Доля краткосрочного долга в общем объеме долговых обязательств составляет 31%, что можно назвать умеренным уровнем. Доля проектного финансирования в общей сумме долга находится на хорошем уровне — 77%. Эмитент имеет невысокий уровень кредитного рейтинга от агентства АКРА — BBB-(RU).

На фоне высокой долговой нагрузки, нестабильности финансовых результатов и сравнительно небольшого размера бизнеса мы негативно смотрим на долговые обязательства этого эмитента.

Взгляд аналитика: «НЕЙТРАЛЬНЫЙ»

Брусника — российская девелоперская компания, основанная в 2004 году, специализирующаяся на строительстве многоквартирных жилых домов. Штаб-квартира компании расположена в Екатеринбурге. В настоящее время Брусника возводит современное и доступное жилье в крупнейших городах Урала и Сибири, а также в Москве и Московской области, ежегодно предоставляя 8 000 новых квартир для семей по всей России. По состоянию на 01.07.2024 года компания занимает 9-е место с объемами текущего строительства 1,28 млн кв. м (согласно данным портала ЕРЗ).

Застройщик демонстрирует сильный рост выручки в последние годы (рост в 2023 году составил 59%, а в 2022 году — 39%), что также отразилось на росте чистой прибыли — почти в 5 раз в 2023 году и на 74% в 2022 году. По итогам 2023 года скорректированный показатель Чистый долг/EBITDA (с учетом средств на счетах эскроу) остается на повышенном уровне — 3.6x. Компания планирует снизить долговую нагрузку до уровня 3.4x в 2024 году и далее по мере реализации проектов.

Уровень покрытия процентных расходов на высоком уровне — 286%, что является значительным улучшением по сравнению с 128% в 2023 году. Компания имеет высокую долю проектного финансирования и невысокую долю краткосрочного долга (37%).

Однако среди рисков нельзя не отметить негативный свободный денежный поток, который увеличился на 63% в 2023 году и составил 40,4 млрд рублей. Эмитент имеет кредитный рейтинг от агентства АКРА на уровне A-(RU).

Мы оставляем нейтральное мнение, так как повышенный уровень долговой нагрузки не отражается в сильном спреде доходности выпусков эмитента.

Взгляд аналитика: «НЕЙТРАЛЬНЫЙ»

АО "Эталон-Финанс" (бывш. "Лидер-Инвест") — девелоперская компания, реализующая в Москве объекты жилой, коммерческой недвижимости и комплексного развития территории. Компания "Лидер-Инвест" учреждена публичной российской диверсифицированной холдинговой компанией ПАО АФК "Система". В 2019 году Группа "Эталон" завершила покупку "Лидер-Инвест". "Эталон-Финанс" ведет деятельность в Санкт-Петербурге, Екатеринбурге, Тюмени, Сургуте, Нефтеюганске, Москве и Московской области. По состоянию на 01.07.2024 года компания занимает 10-е место с объемами текущего строительства 1,23 млн кв. м (согласно данным портала ЕРЗ).

Компания продемонстрировала сильный рост выручки (на 130% в 2023 году против 56% в 2022 году) и получила позитивный результат по чистой прибыли (11,5 млрд рублей). Маржинальность по EBITDA в 2023 году составляет 20%, что является хорошим показателем.

Однако с точки зрения финансовой устойчивости наблюдается тенденция к увеличению негативного свободного денежного потока (в 2023 году отток составил 20 млрд рублей, увеличившись на 71% по сравнению с 2022 годом). Показатель долговой нагрузки Чистый долг/EBITDA (без учета средств на счетах эскроу) составляет 8,5x, что является негативным сигналом. С учетом денежных средств на счетах эскроу, показатель также остается высоким — 4,3x. Уровень покрытия процентных расходов (скорректированная EBITDA/процентные расходы) составляет 128%, что нельзя назвать высоким показателем. Также негативным фактором выступает нестабильность EBITDA — убыток на операционном уровне составил 5,3 млрд рублей в 2022 году на фоне падения выручки и высоких управленческих расходов.

На фоне высокой долговой нагрузки, нестабильности финансовых результатов и сравнительно небольшого размера бизнеса мы негативно смотрим на долговые обязательства этого эмитента.

Взгляд аналитика: «ПОЗИТИВНЫЙ»

ГК "Самолёт" — это группа, в которую входит ряд ведущих российских девелоперских компаний полного цикла, реализующих масштабные объекты недвижимости. География деятельности компании охватывает Московский регион, Санкт-Петербург и Ленинградскую область. По состоянию на 01.07.2024 года она занимает 1-е место с объемом текущего строительства 5,63 млн кв. м (согласно данным портала ЕРЗ).

Сильный рост выручки (на 49% в 2023 году и на 85% в 2022 году) и чистой прибыли (на 71% в 2023 году и на 81% в 2022 году) указывают на устойчивое развитие компании. Операционные результаты за 6 месяцев 2024 года это подтверждают: рост объема продаж первичной недвижимости за этот период составил 75% по сравнению с аналогичным периодом прошлого года, достигнув 170,2 млрд рублей. Объем продаж первичной недвижимости за 2023 год вырос на 47% и составил 287,4 млрд руб. (1 574,7 тыс. кв. м) по сравнению с 181,5 млрд руб. (1 071,6 тыс. кв. м) за 2022 год.

Негативным фактором является наличие отрицательного свободного денежного потока (отток в 2023 году составил 144,6 млрд рублей). Показатель долговой нагрузки скорректированный чистый долг/скорректированная EBITDA (с учетом денежных средств на счетах эскроу) в 2023 году составил 2,2х, что находится на комфортном уровне, однако без учета этих средств показатель составляет уже 5,4х, что является повышенным уровнем. Позитивными факторами являются высокий коэффициент покрытия процентных расходов, который составил 345% в 2023 году, а также высокая доля проектного финансирования, составляющая 81% по итогам 2023 года (против 69% в 2022 году). Низкая доля краткосрочного долга, составляющая 23% в 2023 году, снижает риски неплатежеспособности в краткосрочной перспективе. Эмитент имеет кредитный рейтинг на уровне A+.ru от НКР.

Взгляд аналитика: «ПОЗИТИВНЫЙ»

Основными видами деятельности группы ЛСР являются девелопмент недвижимости, производство и монтаж жилых домов из железобетона, подрядные, генподрядные и инжиниринговые услуги в сфере промышленного и гражданского строительства, добыча песка, кембрийской глины, производство щебня, товарного бетона и растворов, железобетонных изделий, кирпича, газобетона, а также оказание транспортно-механизированных услуг. Группа эмитента осуществляет деятельность в следующих ключевых регионах: Санкт-Петербург, Ленинградская область, Москва, Екатеринбург. По состоянию на 01.07.2024 года она занимает 3-е место с объемом текущего строительства 2,26 млн кв. м (согласно данным портала ЕРЗ).

Компания показала рост выручки в 2023 и 2022 годах на 69% и 7% соответственно, а чистая прибыль после снижения на 18% в 2022 году показала рост на 112% в 2023 году. Позитивным моментом в анализе финансовой устойчивости можно считать выход в положительную зону свободного денежного потока в 2023 году, который составил 19,3 млрд рублей против оттока в 75,9 млрд рублей в 2022 году. Долговая нагрузка компании находится на комфортном уровне: скорректированный чистый долг/скорректированная EBITDA (с учетом денежных средств на счетах эскроу) составляет 0,7х, и этот показатель снизился по сравнению с 2,9х в 2022 году. Показатель без учета денежных средств на счетах эскроу также находится на комфортном уровне (2,2х в 2023 году против 4,9х в 2022 году). Уровень покрытия процентных расходов в 2023 году составил 352% против 206% годом ранее. Низкая доля краткосрочной задолженности на уровне 12% является позитивным фактором для устойчивости компании, хотя стоит отметить невысокую долю проектного финансирования в общем долге — порядка 38%. Кредитный рейтинг компании на уровне ruА от Эксперт РА.

Взгляд аналитика: «ПОЗИТИВНЫЙ»

Setl Group является одним из крупнейших финансово-промышленных объединений Северо-Западного региона России. Основанная в 1994 году как строительная компания "Петербургская Недвижимость", Setl Group начала свою деятельность со строительства жилых домов. Сегодня это многопрофильная инвестиционно-промышленная группа, развивающая свою деятельность как в России, так и за её пределами. Холдинг консолидирует ряд компаний, специализирующихся на девелопменте, услугах генерального подряда, продаже стройматериалов, брокерских операциях на рынке жилой и коммерческой недвижимости, консалтинге и информационных технологиях. По состоянию на 01.07.2024 года компания занимает 8-е место с объемом текущего строительства 1,39 млн кв. м (согласно данным портала ЕРЗ).

Компания не продемонстрировала значительного роста выручки в 2023 году (увеличение составило лишь 2%, в то время как в 2022 году рост составил 20%). Чистая прибыль росла медленно, увеличившись на 8% в 2023 году и на 14% в 2022 году. Однако, свободный денежный поток оставался в отрицательной зоне на протяжении трех лет подряд, что создает риски неисполнения обязательств. Тем не менее, скорректированный чистый долг/скорректированная EBITDA с учетом средств на счетах эскроу находится на очень низком уровне (коэффициент составил 0,6х за 2023 год, а средний уровень за последние три года составил 0,4х), что свидетельствует о способности компании погашать долг. Компания также имеет высокую долю проектного финансирования на уровне 71% по итогам 2023 года, а доля краткосрочных долговых обязательств составляет 42%, что является средним уровнем. Эмитент имеет кредитный рейтинг на уровне A(RU) от агентства АКРА.

Взгляд аналитика: «ПОЗИТИВНЫЙ»

Группа компаний "Пионер" с 2001 года специализируется на реализации градостроительных проектов многофункциональной и комплексной жилой и коммерческой застройки с последующим управлением и сервисным обслуживанием. За 23 года работы на рынке недвижимости группа реализовала более 20 проектов в Москве и Санкт-Петербурге, ввела в эксплуатацию более 2 млн кв. м и ещё столько же строит и проектирует. По состоянию на 01.07.2024 года она занимает 58-е место с объемом текущего строительства 0,3 млн кв. м (согласно данным портала ЕРЗ).

Выручка, после сильного падения в 2022 году, восстановилась на 68% в 2023 году, превысив уровень 2021 года. За 1 полугодие 2024 года выручка продолжила рост на 43%. Чистая прибыль, несмотря на рост на 49% в 2023 году, осталась ниже уровня 2021 года, но уже за 1 полугодие 2024 года составила 3,7 млрд рублей, превысив результат за прошлый год. Скорректированная EBITDA увеличилась на 71% в 2023 году. Постепенное восстановление EBITDA до уровня 2021 года также позитивно скажется на коэффициенте долговой нагрузки скорректированный чистый долг/скорректированная EBITDA, который и так находится на комфортном уровне (2,3х с учетом денежных средств на счетах эскроу по итогам 1 полугодия 2024 года). Коэффициент покрытия процентных расходов на конец 1 полугодия 2024 года составил 179%, и по мере восстановления EBITDA, показатель может вернуться на уровень 2021 года (253%). Также эмитент имеет невысокий уровень краткосрочной долговой нагрузки: доля этих обязательств составляет 39%. Негативным фактором является отрицательное значение свободного денежного потока, который, однако, сократился на 58% в 2023 году по сравнению с 2021 годом, а уже в 1 полугодии 2024 года снизился до локально низкого уровня и составил лишь 431 млн рублей. Эмитент имеет очень высокую долю проектного финансирования в общем объеме долговых обязательств — 93%. Эмитент имеет кредитный рейтинг на уровне A- от АКРА и НКР.

Взгляд аналитика: «ПОЗИТИВНЫЙ»

"Джи-групп" осуществляет деятельность в сегментах жилой и коммерческой недвижимости. Компания занимается продажей жилой и нежилой недвижимости (лидер на рынке Казани), строительством и сдачей в аренду завершенных объектов торговой недвижимости, эксплуатацией гостиничного комплекса. По состоянию на 01.07.2024 года занимает 32-е место с объемами текущего строительства в 0,45 млн кв. м (согласно данным портала ЕРЗ).

В 2023 году компания показала рост выручки на 16% и чистой прибыли на 13%. Однако, несмотря на этот рост, чистая прибыль лишь вернулась на уровень 2021 года. Риском является наличие отрицательного свободного денежного потока, который составил отток в размере 7,5 млрд рублей в 2023 году. Долговая нагрузка компании, даже без учета денежных средств на счетах эскроу, находится на комфортном уровне: чистый долг/скорректированная EBITDA составляет 2,8х (при учете средств на счетах эскроу значение показателя падает практически до нуля, составив 0,04х). Также стоит отметить высокий уровень покрытия процентных расходов, который составил 236% в 2023 году, и средний уровень краткосрочного долга в общих долговых обязательствах на уровне 39%. Эмитент имеет кредитный рейтинг на уровне A- от АКРА.

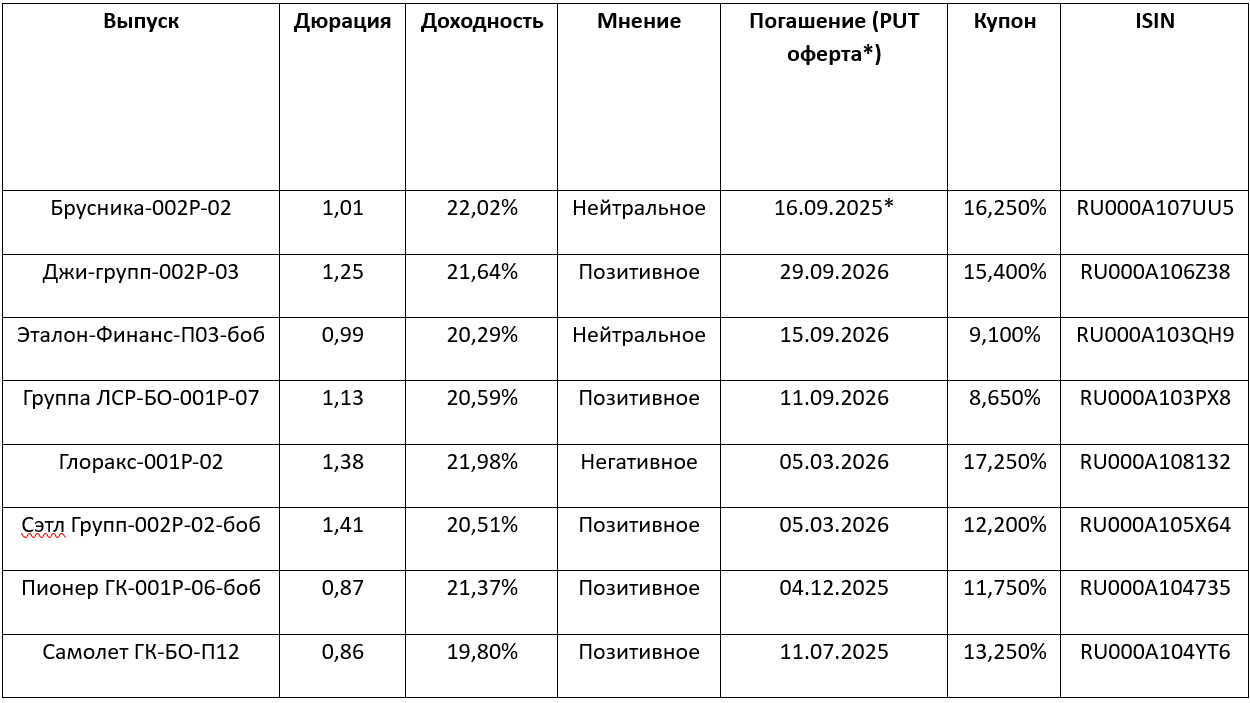

Подводим итоги

* Чистый долг с учетом средств на счетах эскроу

* По итогам 1п24 у «Пионера» показатель коэффициента процентных расходов составил комфортные 179%

Данные на 12.08.2024

В среднесрочной перспективе мы позитивно оцениваем облигации эмитентов строительной отрасли, обладающих положительными показателями финансовой стабильности, высоким кредитным качеством и высокими уровнями кредитных рейтингов. Однако стоит учитывать и риски, присущие отрасли. В условиях высокой макроэкономической неопределенности, после повышения ключевой ставки до 18%, отмены программы льготной ипотеки, ужесточения условий семейной ипотеки и отсутствия доступных лимитов по программе ИТ-ипотеки, эксперты опасаются снижения спроса на недвижимость.

Согласно данным Dataflat.ru, в Москве и Московской области объемы продаж на первичном рынке в квадратных метрах снизились на 38% по сравнению с предыдущим месяцем, включая снижение на 31% в Москве и на 49% в Московской области. По сравнению с июлем 2023 года продажи в этом регионе сократились на 17% г/г, с уменьшением на 10% г/г в Москве и на 31% г/г в Московской области. Напомним, что в июне продажи в этом регионе выросли на 45% г/г в квадратных метрах (плюс 41% г/г в Москве и плюс 51% г/г в Московской области) на фоне высокого спроса перед окончанием действия программы льготной ипотеки. В новостройках Санкт-Петербурга и Ленинградской области, согласно данным ЦИАН.Аналитика, в июле 2024 года было продано 6,0 тыс. квартир и апартаментов (-24% в месячном выражении), что также подтверждает снижение спроса в условиях отсутствия «нерыночных» стимулов.

Взгляд на рынок недвижимости

С мая 2020 года особое значение для рынка недвижимости имела программа льготной ипотеки на новостройки. Она была введена с целью поддержки девелоперов в условиях пандемии COVID-19, и в рамках программы было выдано 1,6 млн кредитов на сумму более 1,6 трлн рублей. Программа позволяла взять кредит в среднем на 5 п.п. дешевле рыночной ставки. Однако она также способствовала росту цен — по данным ДОМ.РФ, средняя стоимость кв. м в новостройках, приобретаемых по программе, выросла с 2020 по 2024 год примерно в 1,7 раза.

Кроме того, внимание привлекает ужесточение программ семейной ипотеки. В июле были объявлены новые условия, согласно которым ставка составит 6% до 2030 года:

Для семей с ребенком до 6 лет или ребенком с инвалидностью — на покупку квартиры или дома (по ДДУ или от застройщика), а также на ИЖС с подрядчиком (с применением эскроу-счета).

Для семей с двумя детьми до 18 лет — на покупку квартиры в строящемся доме в регионах с низким объемом строительства и в малых городах (с населением менее 50 тыс. чел.) и на ИЖС по всей территории России.

В совокупности с ужесточением денежно-кредитной политики со стороны ЦБ РФ (на июльском заседании было принято решение о повышении ключевой ставки до 18%) эти факторы создают кратковременные риски для рынка первичной недвижимости. Однако, по нашему мнению, в базовом сценарии это не окажет значительного влияния на долговые обязательства крупнейших эмитентов сектора в среднесрочном периоде.

Поддерживающие факторы

Поддерживающими факторами, которые в среднесрочной перспективе позволят сохранить уровень цен на первичном рынке на уровне потребительской инфляции, являются:

Повышение цен на строительные материалы и недостаток рабочей силы, что напрямую влияет на рост заработной платы.

Возможность застройщиков балансировать уровень предложения на рынке, отодвигая сроки запуска новых жилых комплексов в зависимости от спроса.

Структурная потребность в обновлении жилого фонда среди домохозяйств в России.

Состояние рынка недвижимости

В настоящее время рынок недвижимости находится в стабильном состоянии, что подтверждается следующей статистикой (по данным ДОМ.РФ):

Ипотека: за первые 7 месяцев 2024 года российские банки выдали около 852 тыс. ипотечных займов (-14% г/г) на сумму 3,2 трлн рублей.

Уровень жилищного строительства: за этот период в России было запущено 27,0 млн кв. м новых жилых комплексов, что соответствует росту около 13% г/г. Портфель текущего строящегося жилья обновил максимум с конца 2019 года и составил 115,4 млн кв. м (+13% г/г).

Проектное финансирование: Средневзвешенная ставка по проектному финансированию снизилась впервые с конца 2022 г. до 6,9% на 01.07.2024 (-0,1 п.п. за месяц). Покрытие задолженности застройщиков счетами эскроу остается высоким — 92%.

Цены на первичном рынке: по итогам первых 6 месяцев 2024 года цены показали рост на 5,4% (+1,5% в реальном выражении). Большинство застройщиков увеличивают цены на свои проекты по мере их строительной готовности. Однако за последние четыре года разница в стоимости объектов на стадии котлована и при вводе в эксплуатацию сократилась почти в три раза, что во многом объясняется внедрением системы проектного финансирования. Раньше разница в ценах на различных этапах строительства учитывала риски инвестиций в новостройки на стадии котлована, но с переходом строительной отрасли на механизм эскроу-счетов эти риски исчезли.

Профили эмитентов

Взгляд аналитика: «НЕГАТИВНЫЙ»

GloraX — крупный мультиформатный девелопер, который ведет свою деятельность в 8 регионах страны (Москва, СПб, Ленинградская область, Нижний Новгород, Казань, Ярославль, Владимир, Мурманск). По состоянию на 01.07.2024 года компания занимает 54-е место с объемами текущего строительства 0,33 млн кв. м (согласно данным портала ЕРЗ).

Компания продемонстрировала сильный рост выручки (на 150% в 2023 году, против снижения на 21% в 2022 году) и получила позитивный результат по чистой прибыли (502,7 млн рублей). Маржинальность по EBITDA в 2023 году составляет 28%, что является хорошим показателем.

Однако с точки зрения финансовой устойчивости наблюдается тенденция к увеличению негативного свободного денежного потока (в 2023 году отток составил 16,5 млрд рублей, увеличившись на 45% по сравнению с 2022 годом). Показатель долговой нагрузки Чистый долг/EBITDA (без учета средств на счетах эскроу) составляет 11,1x, что является негативным сигналом. С учетом денежных средств на счетах эскроу, показатель также остается высоким — 4,3x. Уровень покрытия процентных расходов (скорректированная EBITDA/процентные расходы) составляет 119%, что нельзя назвать высоким показателем. Также негативным фактором выступает нестабильность EBITDA — убыток на операционном уровне составил 279,6 млн рублей в 2022 году на фоне падения выручки и высоких управленческих расходов.

Доля краткосрочного долга в общем объеме долговых обязательств составляет 31%, что можно назвать умеренным уровнем. Доля проектного финансирования в общей сумме долга находится на хорошем уровне — 77%. Эмитент имеет невысокий уровень кредитного рейтинга от агентства АКРА — BBB-(RU).

На фоне высокой долговой нагрузки, нестабильности финансовых результатов и сравнительно небольшого размера бизнеса мы негативно смотрим на долговые обязательства этого эмитента.

Взгляд аналитика: «НЕЙТРАЛЬНЫЙ»

Брусника — российская девелоперская компания, основанная в 2004 году, специализирующаяся на строительстве многоквартирных жилых домов. Штаб-квартира компании расположена в Екатеринбурге. В настоящее время Брусника возводит современное и доступное жилье в крупнейших городах Урала и Сибири, а также в Москве и Московской области, ежегодно предоставляя 8 000 новых квартир для семей по всей России. По состоянию на 01.07.2024 года компания занимает 9-е место с объемами текущего строительства 1,28 млн кв. м (согласно данным портала ЕРЗ).

Застройщик демонстрирует сильный рост выручки в последние годы (рост в 2023 году составил 59%, а в 2022 году — 39%), что также отразилось на росте чистой прибыли — почти в 5 раз в 2023 году и на 74% в 2022 году. По итогам 2023 года скорректированный показатель Чистый долг/EBITDA (с учетом средств на счетах эскроу) остается на повышенном уровне — 3.6x. Компания планирует снизить долговую нагрузку до уровня 3.4x в 2024 году и далее по мере реализации проектов.

Уровень покрытия процентных расходов на высоком уровне — 286%, что является значительным улучшением по сравнению с 128% в 2023 году. Компания имеет высокую долю проектного финансирования и невысокую долю краткосрочного долга (37%).

Однако среди рисков нельзя не отметить негативный свободный денежный поток, который увеличился на 63% в 2023 году и составил 40,4 млрд рублей. Эмитент имеет кредитный рейтинг от агентства АКРА на уровне A-(RU).

Мы оставляем нейтральное мнение, так как повышенный уровень долговой нагрузки не отражается в сильном спреде доходности выпусков эмитента.

Взгляд аналитика: «НЕЙТРАЛЬНЫЙ»

АО "Эталон-Финанс" (бывш. "Лидер-Инвест") — девелоперская компания, реализующая в Москве объекты жилой, коммерческой недвижимости и комплексного развития территории. Компания "Лидер-Инвест" учреждена публичной российской диверсифицированной холдинговой компанией ПАО АФК "Система". В 2019 году Группа "Эталон" завершила покупку "Лидер-Инвест". "Эталон-Финанс" ведет деятельность в Санкт-Петербурге, Екатеринбурге, Тюмени, Сургуте, Нефтеюганске, Москве и Московской области. По состоянию на 01.07.2024 года компания занимает 10-е место с объемами текущего строительства 1,23 млн кв. м (согласно данным портала ЕРЗ).

Компания продемонстрировала сильный рост выручки (на 130% в 2023 году против 56% в 2022 году) и получила позитивный результат по чистой прибыли (11,5 млрд рублей). Маржинальность по EBITDA в 2023 году составляет 20%, что является хорошим показателем.

Однако с точки зрения финансовой устойчивости наблюдается тенденция к увеличению негативного свободного денежного потока (в 2023 году отток составил 20 млрд рублей, увеличившись на 71% по сравнению с 2022 годом). Показатель долговой нагрузки Чистый долг/EBITDA (без учета средств на счетах эскроу) составляет 8,5x, что является негативным сигналом. С учетом денежных средств на счетах эскроу, показатель также остается высоким — 4,3x. Уровень покрытия процентных расходов (скорректированная EBITDA/процентные расходы) составляет 128%, что нельзя назвать высоким показателем. Также негативным фактором выступает нестабильность EBITDA — убыток на операционном уровне составил 5,3 млрд рублей в 2022 году на фоне падения выручки и высоких управленческих расходов.

На фоне высокой долговой нагрузки, нестабильности финансовых результатов и сравнительно небольшого размера бизнеса мы негативно смотрим на долговые обязательства этого эмитента.

Взгляд аналитика: «ПОЗИТИВНЫЙ»

ГК "Самолёт" — это группа, в которую входит ряд ведущих российских девелоперских компаний полного цикла, реализующих масштабные объекты недвижимости. География деятельности компании охватывает Московский регион, Санкт-Петербург и Ленинградскую область. По состоянию на 01.07.2024 года она занимает 1-е место с объемом текущего строительства 5,63 млн кв. м (согласно данным портала ЕРЗ).

Сильный рост выручки (на 49% в 2023 году и на 85% в 2022 году) и чистой прибыли (на 71% в 2023 году и на 81% в 2022 году) указывают на устойчивое развитие компании. Операционные результаты за 6 месяцев 2024 года это подтверждают: рост объема продаж первичной недвижимости за этот период составил 75% по сравнению с аналогичным периодом прошлого года, достигнув 170,2 млрд рублей. Объем продаж первичной недвижимости за 2023 год вырос на 47% и составил 287,4 млрд руб. (1 574,7 тыс. кв. м) по сравнению с 181,5 млрд руб. (1 071,6 тыс. кв. м) за 2022 год.

Негативным фактором является наличие отрицательного свободного денежного потока (отток в 2023 году составил 144,6 млрд рублей). Показатель долговой нагрузки скорректированный чистый долг/скорректированная EBITDA (с учетом денежных средств на счетах эскроу) в 2023 году составил 2,2х, что находится на комфортном уровне, однако без учета этих средств показатель составляет уже 5,4х, что является повышенным уровнем. Позитивными факторами являются высокий коэффициент покрытия процентных расходов, который составил 345% в 2023 году, а также высокая доля проектного финансирования, составляющая 81% по итогам 2023 года (против 69% в 2022 году). Низкая доля краткосрочного долга, составляющая 23% в 2023 году, снижает риски неплатежеспособности в краткосрочной перспективе. Эмитент имеет кредитный рейтинг на уровне A+.ru от НКР.

Взгляд аналитика: «ПОЗИТИВНЫЙ»

Основными видами деятельности группы ЛСР являются девелопмент недвижимости, производство и монтаж жилых домов из железобетона, подрядные, генподрядные и инжиниринговые услуги в сфере промышленного и гражданского строительства, добыча песка, кембрийской глины, производство щебня, товарного бетона и растворов, железобетонных изделий, кирпича, газобетона, а также оказание транспортно-механизированных услуг. Группа эмитента осуществляет деятельность в следующих ключевых регионах: Санкт-Петербург, Ленинградская область, Москва, Екатеринбург. По состоянию на 01.07.2024 года она занимает 3-е место с объемом текущего строительства 2,26 млн кв. м (согласно данным портала ЕРЗ).

Компания показала рост выручки в 2023 и 2022 годах на 69% и 7% соответственно, а чистая прибыль после снижения на 18% в 2022 году показала рост на 112% в 2023 году. Позитивным моментом в анализе финансовой устойчивости можно считать выход в положительную зону свободного денежного потока в 2023 году, который составил 19,3 млрд рублей против оттока в 75,9 млрд рублей в 2022 году. Долговая нагрузка компании находится на комфортном уровне: скорректированный чистый долг/скорректированная EBITDA (с учетом денежных средств на счетах эскроу) составляет 0,7х, и этот показатель снизился по сравнению с 2,9х в 2022 году. Показатель без учета денежных средств на счетах эскроу также находится на комфортном уровне (2,2х в 2023 году против 4,9х в 2022 году). Уровень покрытия процентных расходов в 2023 году составил 352% против 206% годом ранее. Низкая доля краткосрочной задолженности на уровне 12% является позитивным фактором для устойчивости компании, хотя стоит отметить невысокую долю проектного финансирования в общем долге — порядка 38%. Кредитный рейтинг компании на уровне ruА от Эксперт РА.

Взгляд аналитика: «ПОЗИТИВНЫЙ»

Setl Group является одним из крупнейших финансово-промышленных объединений Северо-Западного региона России. Основанная в 1994 году как строительная компания "Петербургская Недвижимость", Setl Group начала свою деятельность со строительства жилых домов. Сегодня это многопрофильная инвестиционно-промышленная группа, развивающая свою деятельность как в России, так и за её пределами. Холдинг консолидирует ряд компаний, специализирующихся на девелопменте, услугах генерального подряда, продаже стройматериалов, брокерских операциях на рынке жилой и коммерческой недвижимости, консалтинге и информационных технологиях. По состоянию на 01.07.2024 года компания занимает 8-е место с объемом текущего строительства 1,39 млн кв. м (согласно данным портала ЕРЗ).

Компания не продемонстрировала значительного роста выручки в 2023 году (увеличение составило лишь 2%, в то время как в 2022 году рост составил 20%). Чистая прибыль росла медленно, увеличившись на 8% в 2023 году и на 14% в 2022 году. Однако, свободный денежный поток оставался в отрицательной зоне на протяжении трех лет подряд, что создает риски неисполнения обязательств. Тем не менее, скорректированный чистый долг/скорректированная EBITDA с учетом средств на счетах эскроу находится на очень низком уровне (коэффициент составил 0,6х за 2023 год, а средний уровень за последние три года составил 0,4х), что свидетельствует о способности компании погашать долг. Компания также имеет высокую долю проектного финансирования на уровне 71% по итогам 2023 года, а доля краткосрочных долговых обязательств составляет 42%, что является средним уровнем. Эмитент имеет кредитный рейтинг на уровне A(RU) от агентства АКРА.

Взгляд аналитика: «ПОЗИТИВНЫЙ»

Группа компаний "Пионер" с 2001 года специализируется на реализации градостроительных проектов многофункциональной и комплексной жилой и коммерческой застройки с последующим управлением и сервисным обслуживанием. За 23 года работы на рынке недвижимости группа реализовала более 20 проектов в Москве и Санкт-Петербурге, ввела в эксплуатацию более 2 млн кв. м и ещё столько же строит и проектирует. По состоянию на 01.07.2024 года она занимает 58-е место с объемом текущего строительства 0,3 млн кв. м (согласно данным портала ЕРЗ).

Выручка, после сильного падения в 2022 году, восстановилась на 68% в 2023 году, превысив уровень 2021 года. За 1 полугодие 2024 года выручка продолжила рост на 43%. Чистая прибыль, несмотря на рост на 49% в 2023 году, осталась ниже уровня 2021 года, но уже за 1 полугодие 2024 года составила 3,7 млрд рублей, превысив результат за прошлый год. Скорректированная EBITDA увеличилась на 71% в 2023 году. Постепенное восстановление EBITDA до уровня 2021 года также позитивно скажется на коэффициенте долговой нагрузки скорректированный чистый долг/скорректированная EBITDA, который и так находится на комфортном уровне (2,3х с учетом денежных средств на счетах эскроу по итогам 1 полугодия 2024 года). Коэффициент покрытия процентных расходов на конец 1 полугодия 2024 года составил 179%, и по мере восстановления EBITDA, показатель может вернуться на уровень 2021 года (253%). Также эмитент имеет невысокий уровень краткосрочной долговой нагрузки: доля этих обязательств составляет 39%. Негативным фактором является отрицательное значение свободного денежного потока, который, однако, сократился на 58% в 2023 году по сравнению с 2021 годом, а уже в 1 полугодии 2024 года снизился до локально низкого уровня и составил лишь 431 млн рублей. Эмитент имеет очень высокую долю проектного финансирования в общем объеме долговых обязательств — 93%. Эмитент имеет кредитный рейтинг на уровне A- от АКРА и НКР.

Взгляд аналитика: «ПОЗИТИВНЫЙ»

"Джи-групп" осуществляет деятельность в сегментах жилой и коммерческой недвижимости. Компания занимается продажей жилой и нежилой недвижимости (лидер на рынке Казани), строительством и сдачей в аренду завершенных объектов торговой недвижимости, эксплуатацией гостиничного комплекса. По состоянию на 01.07.2024 года занимает 32-е место с объемами текущего строительства в 0,45 млн кв. м (согласно данным портала ЕРЗ).

В 2023 году компания показала рост выручки на 16% и чистой прибыли на 13%. Однако, несмотря на этот рост, чистая прибыль лишь вернулась на уровень 2021 года. Риском является наличие отрицательного свободного денежного потока, который составил отток в размере 7,5 млрд рублей в 2023 году. Долговая нагрузка компании, даже без учета денежных средств на счетах эскроу, находится на комфортном уровне: чистый долг/скорректированная EBITDA составляет 2,8х (при учете средств на счетах эскроу значение показателя падает практически до нуля, составив 0,04х). Также стоит отметить высокий уровень покрытия процентных расходов, который составил 236% в 2023 году, и средний уровень краткосрочного долга в общих долговых обязательствах на уровне 39%. Эмитент имеет кредитный рейтинг на уровне A- от АКРА.

Подводим итоги

* Чистый долг с учетом средств на счетах эскроу

* По итогам 1п24 у «Пионера» показатель коэффициента процентных расходов составил комфортные 179%

Данные на 12.08.2024

В среднесрочной перспективе мы позитивно оцениваем облигации эмитентов строительной отрасли, обладающих положительными показателями финансовой стабильности, высоким кредитным качеством и высокими уровнями кредитных рейтингов. Однако стоит учитывать и риски, присущие отрасли. В условиях высокой макроэкономической неопределенности, после повышения ключевой ставки до 18%, отмены программы льготной ипотеки, ужесточения условий семейной ипотеки и отсутствия доступных лимитов по программе ИТ-ипотеки, эксперты опасаются снижения спроса на недвижимость.

Согласно данным Dataflat.ru, в Москве и Московской области объемы продаж на первичном рынке в квадратных метрах снизились на 38% по сравнению с предыдущим месяцем, включая снижение на 31% в Москве и на 49% в Московской области. По сравнению с июлем 2023 года продажи в этом регионе сократились на 17% г/г, с уменьшением на 10% г/г в Москве и на 31% г/г в Московской области. Напомним, что в июне продажи в этом регионе выросли на 45% г/г в квадратных метрах (плюс 41% г/г в Москве и плюс 51% г/г в Московской области) на фоне высокого спроса перед окончанием действия программы льготной ипотеки. В новостройках Санкт-Петербурга и Ленинградской области, согласно данным ЦИАН.Аналитика, в июле 2024 года было продано 6,0 тыс. квартир и апартаментов (-24% в месячном выражении), что также подтверждает снижение спроса в условиях отсутствия «нерыночных» стимулов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба